Nhiều người tìm “ngân hàng nhà nước” khi muốn biết ngân hàng nào an toàn, ngân hàng nào thuộc Nhà nước hoặc Big 4 gồm những ngân hàng nào.

Nhưng trong thực tế, cụm này có thể đang chỉ hai ý khác nhau: một là Ngân hàng Nhà nước Việt Nam theo nghĩa chính thức, hai là các ngân hàng thương mại có yếu tố vốn nhà nước theo cách nói phổ thông.

Nếu không phân biệt rõ, bạn có thể nhầm giữa cơ quan quản lý với ngân hàng nơi cá nhân mở tài khoản, gửi tiết kiệm, vay vốn hoặc dùng app ngân hàng.

Tóm tắt nhanh

| Câu hỏi | Trả lời ngắn |

|---|---|

| Ngân hàng nhà nước là gì? | Theo nghĩa chính thức, đây là Ngân hàng Nhà nước Việt Nam, tức ngân hàng trung ương của Việt Nam. |

| NHNN có phải ngân hàng thương mại không? | Không. NHNN là cơ quan quản lý, không phải ngân hàng bán lẻ cho cá nhân mở tài khoản thông thường. |

| “Các ngân hàng nhà nước” là gì? | Đây thường là cách gọi phổ thông cho ngân hàng thương mại có vốn nhà nước, ngân hàng chính sách hoặc nhóm dễ bị nhầm. |

| Big 4 có phải NHNN không? | Không. Big 4 là nhóm ngân hàng thương mại lớn, không phải Ngân hàng Nhà nước Việt Nam. |

| Người gửi tiền cần lưu ý gì? | Không nên chọn ngân hàng chỉ vì nghe là “nhà nước”; cần xem lãi suất, phí, bảo mật, dịch vụ và điều kiện sản phẩm. |

Nội dung

1. Ngân hàng nhà nước là gì?

Ngân hàng nhà nước, nếu hiểu đúng theo nghĩa chính thức, là Ngân hàng Nhà nước Việt Nam. Đây là cơ quan ngang bộ của Chính phủ và là ngân hàng trung ương của Việt Nam, thực hiện quản lý nhà nước về tiền tệ, hoạt động ngân hàng, ngoại hối và cung ứng dịch vụ tiền tệ cho Chính phủ.

Nghị định 26/2025/NĐ-CP nêu rõ vị trí, chức năng, nhiệm vụ và cơ cấu tổ chức của Ngân hàng Nhà nước Việt Nam; nghị định này có hiệu lực từ ngày 01/03/2025.

Nói đơn giản, Ngân hàng Nhà nước Việt Nam không giống ngân hàng thương mại. Bạn không đến NHNN để mở tài khoản cá nhân, gửi tiết kiệm online, đăng ký thẻ ATM hay vay tiêu dùng. Những dịch vụ đó thuộc về các ngân hàng thương mại.

Để hiểu bức tranh rộng hơn về các loại ngân hàng và vai trò của từng nhóm, bạn có thể đọc thêm bài tổng quan về ngân hàng trên TIEN.day.

2. Vì sao cụm “ngân hàng nhà nước” dễ gây nhầm lẫn?

Cụm “ngân hàng nhà nước” dễ gây nhầm vì người dùng thường nói theo thói quen, còn pháp luật và hệ thống ngân hàng lại dùng khái niệm chính xác hơn.

Có 3 lớp nghĩa thường gặp:

| Cách hiểu | Thực chất là gì? | Ví dụ dễ gặp |

|---|---|---|

| Nghĩa chính thức | Ngân hàng Nhà nước Việt Nam | NHNN, SBV |

| Nghĩa phổ thông | Ngân hàng có vốn nhà nước hoặc Nhà nước nắm vai trò chi phối | Agribank, Vietcombank, BIDV, VietinBank tùy bối cảnh |

| Nghĩa người dùng hay hỏi | Danh sách ngân hàng “thuộc Nhà nước” hoặc “liên quan Nhà nước” | Big 4, ngân hàng chính sách, ngân hàng chuyển giao bắt buộc |

Vấn đề là nhiều bài viết ngoài thị trường gom tất cả nhóm này vào một danh sách “ngân hàng nhà nước”, khiến người đọc dễ hiểu sai.

Trong bài này, TIEN.day dùng cách tiếp cận an toàn hơn: phân biệt Ngân hàng Nhà nước Việt Nam với các ngân hàng thương mại có yếu tố vốn nhà nước.

3. Ngân hàng Nhà nước Việt Nam có chức năng gì?

Ngân hàng Nhà nước Việt Nam giữ vai trò điều hành và quản lý hệ thống tiền tệ – ngân hàng ở cấp quốc gia. Theo cổng thông tin chính thức, NHNN có các mảng nội dung liên quan đến chính sách tiền tệ, thanh toán – ngân quỹ, phát hành tiền, giám sát hệ thống thanh toán, hệ thống các tổ chức tín dụng và các văn bản quản lý hành chính.

Có thể hiểu các chức năng chính theo nhóm sau.

3.1. Quản lý chính sách tiền tệ

NHNN tham gia xây dựng và điều hành chính sách tiền tệ. Mục tiêu rộng hơn là góp phần ổn định kinh tế vĩ mô, kiểm soát tiền tệ, hỗ trợ hoạt động của hệ thống tài chính và nền kinh tế.

Ở cấp quốc tế, IMF giải thích rằng ngân hàng trung ương thường dùng chính sách tiền tệ để quản lý biến động kinh tế và hướng tới ổn định giá cả. Các công cụ có thể liên quan đến cung tiền, lãi suất ngắn hạn và hoạt động thị trường.

3.2. Quản lý hoạt động ngân hàng

NHNN không phải ngân hàng bán lẻ, nhưng có vai trò quản lý hoạt động ngân hàng. Điều này liên quan đến tổ chức tín dụng, giấy phép, thanh tra, giám sát và các quy định bảo đảm hệ thống ngân hàng vận hành theo khuôn khổ pháp luật.

Khi một ngân hàng thương mại đưa ra sản phẩm tài khoản, thẻ, gửi tiết kiệm, vay vốn hoặc dịch vụ ngân hàng số, ngân hàng đó vẫn hoạt động trong khuôn khổ quản lý của NHNN.

3.3. Quản lý ngoại hối và một số hoạt động tiền tệ

NHNN cũng có chức năng quản lý ngoại hối theo quy định. Điều này không có nghĩa người dùng cá nhân chỉ cần biết mọi chi tiết kỹ thuật, nhưng bạn nên hiểu rằng tỷ giá, ngoại hối và hoạt động tiền tệ không chỉ do từng ngân hàng thương mại tự quyết.

3.4. Phát hành tiền

Một trong các chức năng dễ nhận biết nhất của ngân hàng trung ương là phát hành tiền. Với Việt Nam, vai trò này thuộc về Ngân hàng Nhà nước Việt Nam, không phải các ngân hàng thương mại.

3.5. Cung ứng dịch vụ tiền tệ cho Chính phủ

Nghị định 26/2025/NĐ-CP nêu NHNN thực hiện chức năng ngân hàng trung ương về phát hành tiền, ngân hàng của các tổ chức tín dụng và cung ứng dịch vụ tiền tệ cho Chính phủ.

Điểm này giúp bạn hiểu vì sao NHNN khác ngân hàng thương mại: NHNN phục vụ vai trò điều hành, quản lý và vận hành tiền tệ ở cấp quốc gia.

4. Việt Nam có mấy Ngân hàng Nhà nước?

Theo nghĩa pháp lý, Việt Nam có một Ngân hàng Nhà nước Việt Nam.

Cổng thông tin Chính phủ cũng hiển thị Ngân hàng Nhà nước Việt Nam là một cơ quan với thông tin chung, địa chỉ tại Số 49 Lý Thái Tổ, Hoàn Kiếm, Hà Nội và website chính thức là sbv.gov.vn.

Vì vậy, khi bạn thấy câu hỏi “Việt Nam có mấy ngân hàng nhà nước?”, cần trả lời rõ:

- Nếu nói Ngân hàng Nhà nước Việt Nam: chỉ có một.

- Nếu nói ngân hàng có vốn nhà nước: có nhiều ngân hàng thuộc các nhóm khác nhau.

- Nếu nói Big 4 ngân hàng: đó là nhóm ngân hàng thương mại lớn, không phải cơ quan Ngân hàng Nhà nước.

5. Các ngân hàng nhà nước theo cách gọi phổ thông gồm những nhóm nào?

Trong giao tiếp hằng ngày, nhiều người hỏi “các ngân hàng nhà nước” nhưng thực ra muốn biết ngân hàng nào có yếu tố sở hữu nhà nước hoặc có liên quan đến chính sách nhà nước.

Có thể chia thành 4 nhóm dễ hiểu.

5.1. Ngân hàng thương mại nhà nước

Đây là nhóm ngân hàng thương mại do Nhà nước nắm vai trò sở hữu lớn hoặc toàn bộ vốn tùy từng thời điểm và mô hình pháp lý. Ví dụ thường được nhắc đến là Agribank.

Tuy vậy, người đọc nên kiểm tra tình trạng pháp lý hiện tại, vì mô hình sở hữu và tên pháp lý của ngân hàng có thể thay đổi theo quá trình tái cơ cấu.

5.2. Ngân hàng thương mại cổ phần có vốn nhà nước

Một số ngân hàng thương mại cổ phần có phần vốn nhà nước hoặc cổ đông nhà nước nắm tỷ lệ đáng kể. Các ngân hàng thường được người dùng nhắc đến gồm Vietcombank, BIDV và VietinBank.

Tuy nhiên, đây vẫn là ngân hàng thương mại, không phải Ngân hàng Nhà nước Việt Nam. Khi phân biệt nhóm này, bạn nên đọc thêm bài ngân hàng thương mại cổ phần để hiểu mô hình TMCP, cổ đông và hoạt động kinh doanh ngân hàng.

5.3. Ngân hàng chính sách

Ngân hàng chính sách phục vụ các mục tiêu chính sách, an sinh hoặc phát triển theo chương trình của Nhà nước. Nhóm này khác với ngân hàng thương mại thông thường vì mục tiêu hoạt động không chỉ xoay quanh bán lẻ, lợi nhuận và sản phẩm cạnh tranh.

Người dùng cá nhân có thể gặp nhóm này trong các chương trình tín dụng chính sách, vay vốn ưu đãi hoặc hỗ trợ nhóm đối tượng cụ thể.

5.4. Ngân hàng thuộc diện chuyển giao bắt buộc hoặc tái cơ cấu

Một số ngân hàng yếu kém có thể được chuyển giao bắt buộc hoặc tái cơ cấu theo phương án của cơ quan có thẩm quyền. Đây là nhóm dễ gây nhầm vì nhiều bài cũ có thể vẫn liệt kê tên ngân hàng theo trạng thái cũ.

Vì vậy, khi đọc danh sách “ngân hàng nhà nước”, bạn nên kiểm tra ngày cập nhật, tên pháp lý hiện tại và thông báo chính thức.

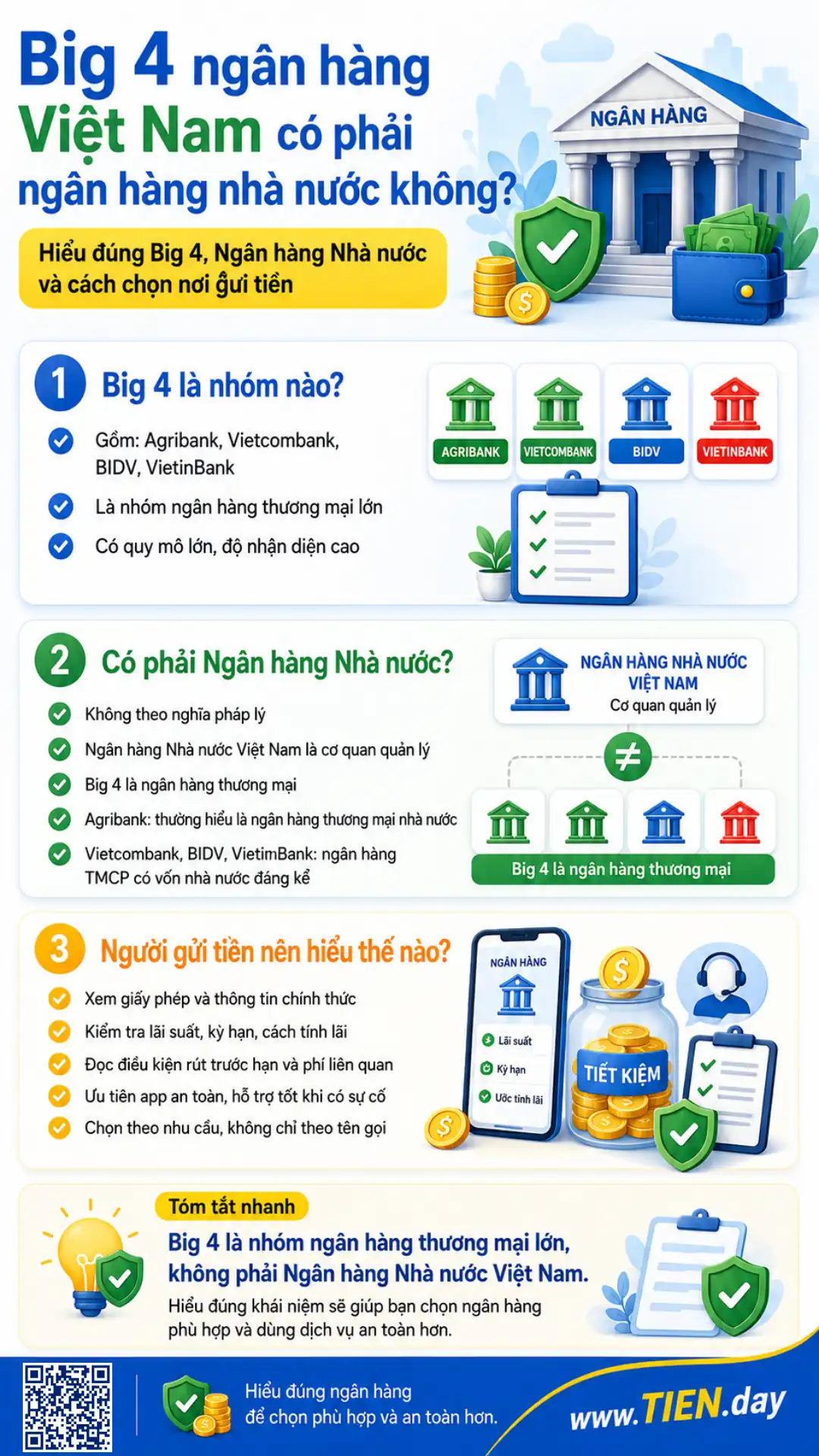

6. Big 4 ngân hàng Việt Nam có phải ngân hàng nhà nước không?

Big 4 là cách gọi phổ biến cho nhóm ngân hàng lớn gồm Agribank, Vietcombank, BIDV và VietinBank. Đây là nhóm có quy mô lớn, độ nhận diện cao và vai trò quan trọng trong hệ thống ngân hàng Việt Nam.

Nhưng không nên nói Big 4 là “Ngân hàng Nhà nước” theo nghĩa pháp lý. Big 4 là ngân hàng thương mại. Ngân hàng Nhà nước Việt Nam là cơ quan quản lý và ngân hàng trung ương.

Cách hiểu đúng hơn là:

| Nhóm | Cách hiểu đúng |

|---|---|

| Ngân hàng Nhà nước Việt Nam | Cơ quan quản lý, ngân hàng trung ương |

| Agribank | Thường được hiểu là ngân hàng thương mại nhà nước |

| Vietcombank, BIDV, VietinBank | Ngân hàng TMCP có yếu tố vốn nhà nước đáng kể |

| Big 4 | Cách gọi thị trường cho nhóm ngân hàng thương mại lớn |

Nếu bạn đang tìm hiểu bản chất ngân hàng phục vụ khách hàng cá nhân, hãy đọc thêm bài ngân hàng thương mại để phân biệt rõ hơn giữa cơ quan quản lý và ngân hàng kinh doanh dịch vụ tài chính.

7. Người gửi tiền nên hiểu “ngân hàng nhà nước” thế nào?

Với người gửi tiền, điều quan trọng không phải chỉ là ngân hàng đó có chữ “nhà nước” hay không. Điều quan trọng hơn là ngân hàng đó có giấy phép hoạt động, sản phẩm phù hợp, mức lãi suất rõ ràng, phí minh bạch, kênh giao dịch an toàn và dịch vụ hỗ trợ tốt.

Ví dụ, khi chọn nơi gửi tiết kiệm, bạn nên xem:

- Kỳ hạn gửi tiền.

- Lãi suất áp dụng tại ngày gửi.

- Điều kiện rút trước hạn.

- Cách tính lãi.

- Phí liên quan nếu có.

- Bảo mật app ngân hàng.

- Khả năng hỗ trợ khi có sự cố.

Không nên kết luận một ngân hàng “an toàn tuyệt đối” chỉ vì nghe nói là ngân hàng nhà nước. Trong tài chính cá nhân, cách tiếp cận an toàn hơn là hiểu đúng thông tin, kiểm tra nguồn và đánh giá theo nhu cầu của mình.

8. Bảng phân biệt nhanh các khái niệm dễ nhầm

| Khái niệm | Bản chất | Có phải NHNN không? | Người dùng cần hiểu |

|---|---|---|---|

| Ngân hàng Nhà nước Việt Nam | Cơ quan ngang bộ, ngân hàng trung ương | Có | Không phải ngân hàng thương mại cho cá nhân mở tài khoản thông thường |

| Ngân hàng thương mại nhà nước | Ngân hàng thương mại có yếu tố sở hữu nhà nước | Không | Có thể cung cấp dịch vụ cho cá nhân, doanh nghiệp |

| Ngân hàng TMCP có vốn nhà nước | Công ty cổ phần, có cổ đông nhà nước hoặc vốn nhà nước đáng kể | Không | Cần xem tỷ lệ sở hữu và mô hình pháp lý |

| Ngân hàng chính sách | Ngân hàng phục vụ mục tiêu chính sách | Không | Không giống ngân hàng bán lẻ thông thường |

| Big 4 ngân hàng | Nhóm ngân hàng thương mại lớn | Không | Là cách gọi thị trường, không phải khái niệm pháp lý |

| Ngân hàng tư nhân | Ngân hàng thương mại không có vốn nhà nước chi phối | Không | Vẫn chịu sự quản lý của NHNN |

9. Checklist kiểm tra thông tin về ngân hàng nhà nước

Trước khi tin một danh sách “các ngân hàng nhà nước”, hãy kiểm tra nhanh:

- Bài viết có ghi ngày cập nhật không?

- Nguồn có phải SBV, Chính phủ, văn bản pháp luật hoặc ngân hàng chính thức không?

- Tác giả đang dùng “ngân hàng nhà nước” theo nghĩa nào?

- Danh sách có phân biệt NHNN với ngân hàng thương mại không?

- Có cập nhật ngân hàng chuyển giao bắt buộc, đổi tên hoặc tái cơ cấu không?

- Có nói rõ ngân hàng chính sách khác ngân hàng thương mại không?

- Có đưa ra kết luận “an toàn tuyệt đối” hoặc “nên gửi tiền vì là nhà nước” không?

Nếu một bài chỉ liệt kê tên ngân hàng nhưng không giải thích tiêu chí, bạn nên thận trọng.

10. Ví dụ thực tế: người mới nên hiểu thế nào?

Giả sử bạn đang muốn gửi tiết kiệm và thấy một bài viết nói “nên gửi ở ngân hàng nhà nước cho an toàn”. Câu này chưa đủ chính xác.

Bạn cần hỏi tiếp:

- “Ngân hàng nhà nước” ở đây là Ngân hàng Nhà nước Việt Nam hay ngân hàng thương mại có vốn nhà nước?

- Ngân hàng đó có đang cung cấp sản phẩm gửi tiết kiệm cá nhân không?

- Lãi suất áp dụng cho kỳ hạn nào?

- Nếu rút trước hạn thì lãi tính ra sao?

- App ngân hàng, bảo mật, chi nhánh và dịch vụ có phù hợp với mình không?

Từ góc độ tài chính cá nhân, hiểu đúng khái niệm chỉ là bước đầu. Quyết định sử dụng ngân hàng nên dựa trên nhu cầu, điều kiện sản phẩm và mức độ phù hợp, không dựa vào tên gọi chung chung.

11. Sai lầm thường gặp khi hiểu về ngân hàng nhà nước

Sai lầm 1: Nghĩ NHNN là nơi mở tài khoản cá nhân

Ngân hàng Nhà nước Việt Nam không phải ngân hàng bán lẻ thông thường. Người dân mở tài khoản, gửi tiền, vay vốn hoặc dùng thẻ tại ngân hàng thương mại, không phải trực tiếp tại NHNN.

Sai lầm 2: Gọi mọi ngân hàng có vốn nhà nước là NHNN

Một ngân hàng thương mại có vốn nhà nước không đồng nghĩa với Ngân hàng Nhà nước Việt Nam. Đây là hai khái niệm khác nhau về bản chất, chức năng và vai trò.

Sai lầm 3: Nghĩ Big 4 là khái niệm pháp lý

Big 4 là cách gọi phổ biến trên thị trường, không phải thuật ngữ pháp lý thay cho Ngân hàng Nhà nước.

Sai lầm 4: Dùng danh sách ngân hàng cũ

Danh sách ngân hàng có thể thay đổi theo tái cơ cấu, chuyển giao bắt buộc hoặc đổi tên pháp lý. Với chủ đề này, ngày cập nhật và nguồn kiểm chứng rất quan trọng.

Sai lầm 5: Chọn ngân hàng chỉ vì yếu tố sở hữu

Sở hữu nhà nước là một thông tin cần biết, nhưng không phải tiêu chí duy nhất. Người dùng vẫn cần xem lãi suất, phí, sản phẩm, bảo mật, dịch vụ số và nhu cầu thực tế.

Câu hỏi thường gặp về Ngân hàng Nhà nước

NHNN là viết tắt của gì?

NHNN thường là viết tắt của Ngân hàng Nhà nước. Trong bối cảnh Việt Nam, NHNN thường chỉ Ngân hàng Nhà nước Việt Nam, tức ngân hàng trung ương và cơ quan quản lý tiền tệ, ngân hàng, ngoại hối.

Ngân hàng Nhà nước có nhận gửi tiết kiệm không?

Không theo cách ngân hàng thương mại nhận tiền gửi cá nhân thông thường. Người dân gửi tiết kiệm tại ngân hàng thương mại, không gửi tiết kiệm trực tiếp tại Ngân hàng Nhà nước Việt Nam.

Agribank có phải ngân hàng nhà nước không?

Agribank thường được xếp vào nhóm ngân hàng thương mại nhà nước. Tuy nhiên, cần phân biệt Agribank là ngân hàng thương mại, còn Ngân hàng Nhà nước Việt Nam là cơ quan quản lý.

Vietcombank, BIDV, VietinBank có phải ngân hàng nhà nước không?

Đây là các ngân hàng thương mại cổ phần có yếu tố vốn nhà nước đáng kể, thường nằm trong nhóm Big 4. Không nên gọi các ngân hàng này là Ngân hàng Nhà nước theo nghĩa pháp lý.

Big 4 ngân hàng Việt Nam gồm những ngân hàng nào?

Big 4 thường gồm Agribank, Vietcombank, BIDV và VietinBank. Đây là cách gọi thị trường, không phải khái niệm pháp lý chính thức thay cho Ngân hàng Nhà nước.

Vì sao danh sách ngân hàng nhà nước có thể thay đổi?

Vì tình trạng sở hữu, chuyển giao bắt buộc, đổi tên pháp lý hoặc tái cơ cấu ngân hàng có thể thay đổi theo thời gian. Vì vậy, bài cần có ngày cập nhật và nguồn kiểm chứng.

Nên xem thông tin chính thức ở đâu?

Nên ưu tiên Cổng thông tin điện tử Ngân hàng Nhà nước Việt Nam, Cổng thông tin điện tử Chính phủ, văn bản pháp luật và thông báo chính thức từ ngân hàng liên quan.

Kết luận

“Ngân hàng nhà nước” là cụm từ dễ gây nhầm. Nếu hiểu đúng theo nghĩa chính thức, đó là Ngân hàng Nhà nước Việt Nam – cơ quan quản lý và ngân hàng trung ương. Nếu hiểu theo cách nói phổ thông, người dùng thường đang hỏi về ngân hàng thương mại có vốn nhà nước, Big 4, ngân hàng chính sách hoặc nhóm ngân hàng liên quan đến tái cơ cấu.

Với người đọc TIEN.day, cách an toàn nhất là không dừng lại ở tên gọi. Hãy kiểm tra nguồn, ngày cập nhật, loại hình ngân hàng và điều kiện sản phẩm trước khi gửi tiền, vay vốn hoặc chọn ngân hàng để sử dụng lâu dài.

Nếu bạn đang tìm bước tiếp theo để chọn ngân hàng phù hợp, hãy đọc thêm bài ngân hàng thương mại và bài tổng quan ngân hàng để hiểu rõ hệ thống ngân hàng trước khi ra quyết định.

Nội dung này mang tính tham khảo và giáo dục tài chính, không phải lời khuyên tài chính cá nhân hóa. Khi ra quyết định gửi tiền, vay vốn hoặc dùng dịch vụ ngân hàng, bạn nên kiểm tra thông tin mới nhất từ ngân hàng, hợp đồng sản phẩm và nguồn chính thức.

Tài liệu tham khảo

- Cổng thông tin điện tử Chính phủ – Luật Ngân hàng Nhà nước Việt Nam.

- Ngân hàng Nhà nước Việt Nam – Danh sách các ngân hàng thương mại nhà nước đến 31/3/2026.

- Tạp chí Ngân hàng / Cổng thông tin Chính phủ – Thông tin chuyển giao bắt buộc CB, OceanBank, GPBank và DongA Bank.

- International Monetary Fund – Monetary Policy and Central Banking.

- Bank for International Settlements – Central Bank Governance Forum.

- World Bank – Bank Regulation and Supervision Survey / Financial Stability.

- World Bank – Financial Sector Assessment: Vietnam.

- IMF – Monetary Policy and Central Banking.