Học sinh ngày nay tiếp xúc với tiền sớm hơn nhiều thế hệ trước. Các em có thể mua hàng online, dùng thẻ, thanh toán bằng điện thoại, nhận tiền tiêu vặt qua tài khoản hoặc tự quyết định một số khoản chi cá nhân. Vì vậy, hiểu biết tài chính không còn là kỹ năng chỉ dành cho người trưởng thành.

Theo OECD, năng lực hiểu biết tài chính của học sinh không chỉ phản ánh việc các em “biết khái niệm về tiền”, mà còn liên quan đến cách các em tiết kiệm, so sánh giá, thảo luận với gia đình và ra quyết định tài chính trong đời sống hằng ngày.

Trên TIEN.day, chủ đề này được đặt trong hệ thống tài chính cá nhân dành cho người mới bắt đầu. Khi một người học cách quản lý tiền từ sớm, họ có nhiều cơ hội hơn để hình thành thói quen tài chính lành mạnh khi trưởng thành.

Tóm tắt nhanh

Năng lực hiểu biết tài chính của học sinh là khả năng hiểu và áp dụng kiến thức về tiền bạc vào các tình huống thực tế như chi tiêu, tiết kiệm, dùng dịch vụ tài chính, so sánh giá và ra quyết định. Đây là nền tảng quan trọng giúp học sinh hình thành thói quen quản lý tiền có trách nhiệm từ sớm.

Nội dung

1. Năng lực hiểu biết tài chính của học sinh là gì?

Năng lực hiểu biết tài chính của học sinh là khả năng hiểu các khái niệm tài chính cơ bản và biết dùng chúng trong đời sống. Ví dụ, học sinh không chỉ biết “tiết kiệm là gì”, mà còn biết vì sao nên tiết kiệm, khi nào nên chi tiêu, cách so sánh giá trước khi mua và cách cân nhắc giữa nhu cầu hiện tại với mục tiêu tương lai.

Ở cấp độ cơ bản, học sinh cần hiểu:

- Tiền đến từ đâu và được dùng như thế nào.

- Sự khác nhau giữa nhu cầu và mong muốn.

- Vì sao nên tiết kiệm một phần tiền nhận được.

- Vì sao cần suy nghĩ trước khi mua.

- Dịch vụ tài chính như tài khoản, thẻ, thanh toán điện tử hoạt động ra sao.

- Rủi ro của việc chi tiêu cảm tính hoặc vay mượn thiếu kiểm soát.

Hiểu biết tài chính không có nghĩa là học sinh phải học đầu tư phức tạp. Trọng tâm nên là kỹ năng đời sống: biết quản lý tiền nhỏ, đặt mục tiêu nhỏ và ra quyết định có suy nghĩ.

2. Vì sao hiểu biết tài chính của học sinh quan trọng?

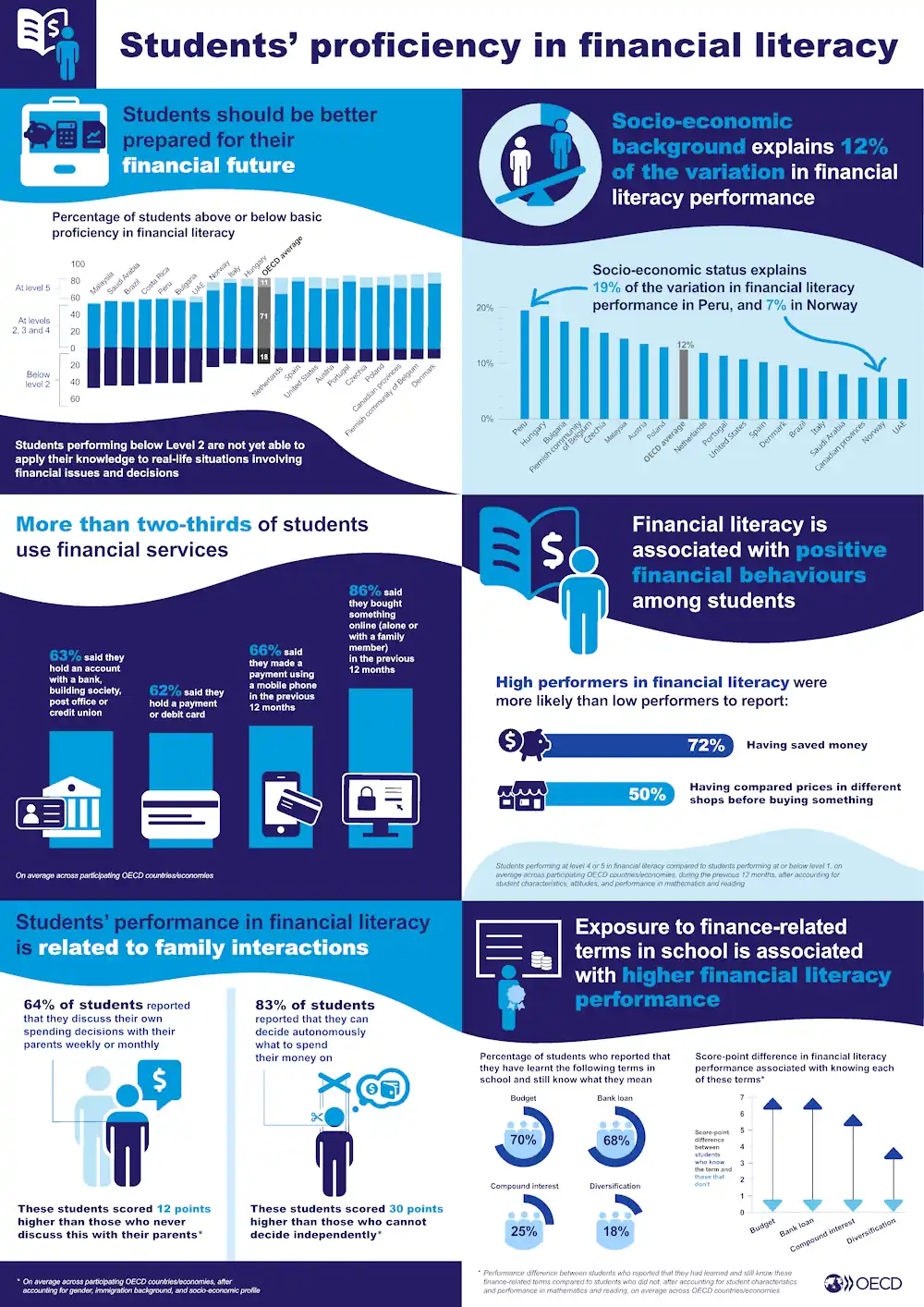

OECD chỉ ra rằng nhiều học sinh đã tham gia vào các hoạt động tài chính từ sớm. Trung bình tại các quốc gia/nền kinh tế tham gia khảo sát, khoảng 63% học sinh có tài khoản tại ngân hàng hoặc tổ chức tài chính, 62% có thẻ thanh toán hoặc thẻ ghi nợ, 66% đã thanh toán bằng điện thoại trong 12 tháng qua và 86% đã mua hàng trực tuyến trong 12 tháng qua.

Điều này cho thấy học sinh không còn đứng ngoài thế giới tài chính. Các em đã là người tiêu dùng, người dùng công nghệ thanh toán và người ra quyết định chi tiêu ở một mức độ nhất định.

Nếu thiếu hiểu biết tài chính, học sinh có thể:

- Tiêu tiền theo cảm xúc.

- Không biết so sánh giá trước khi mua.

- Không hiểu rủi ro khi chia sẻ thông tin tài khoản.

- Không biết cách tiết kiệm cho mục tiêu.

- Dễ bị ảnh hưởng bởi quảng cáo, khuyến mãi hoặc áp lực bạn bè.

- Không hiểu đầy đủ về thẻ, tài khoản, khoản vay hoặc lãi kép.

Ngược lại, nếu được giáo dục tài chính sớm, học sinh có thể hình thành thói quen tốt: biết cân nhắc trước khi mua, biết để dành tiền, biết hỏi ý kiến gia đình và biết nhìn tiền như một nguồn lực cần được quản lý.

3. Nhiều học sinh vẫn chưa đạt mức hiểu biết tài chính cơ bản

Infographic OECD cho thấy một điểm đáng chú ý: vẫn có nhóm học sinh chưa đạt mức năng lực tài chính cơ bản. Học sinh dưới Level 2 chưa thể áp dụng tốt kiến thức tài chính vào các tình huống thực tế liên quan đến tiền bạc và ra quyết định tài chính.

Nói đơn giản, các em có thể đã nghe về tiết kiệm, ngân sách hoặc khoản vay, nhưng chưa chắc biết dùng kiến thức đó khi gặp tình huống thật. Ví dụ:

- Có nên mua món đồ đang giảm giá không?

- Có nên dùng hết tiền tiêu vặt trong một lần không?

- Nên tiết kiệm bao lâu để mua một cuốn sách hoặc khóa học?

- Nếu được cho thêm tiền, nên chi ngay hay để dành?

- Khi mua online, cần kiểm tra điều gì trước khi thanh toán?

Đây là khoảng cách giữa “biết lý thuyết” và “biết áp dụng”. Giáo dục tài chính cho học sinh nên tập trung vào khoảng cách này.

4. Hoàn cảnh gia đình ảnh hưởng đến năng lực tài chính

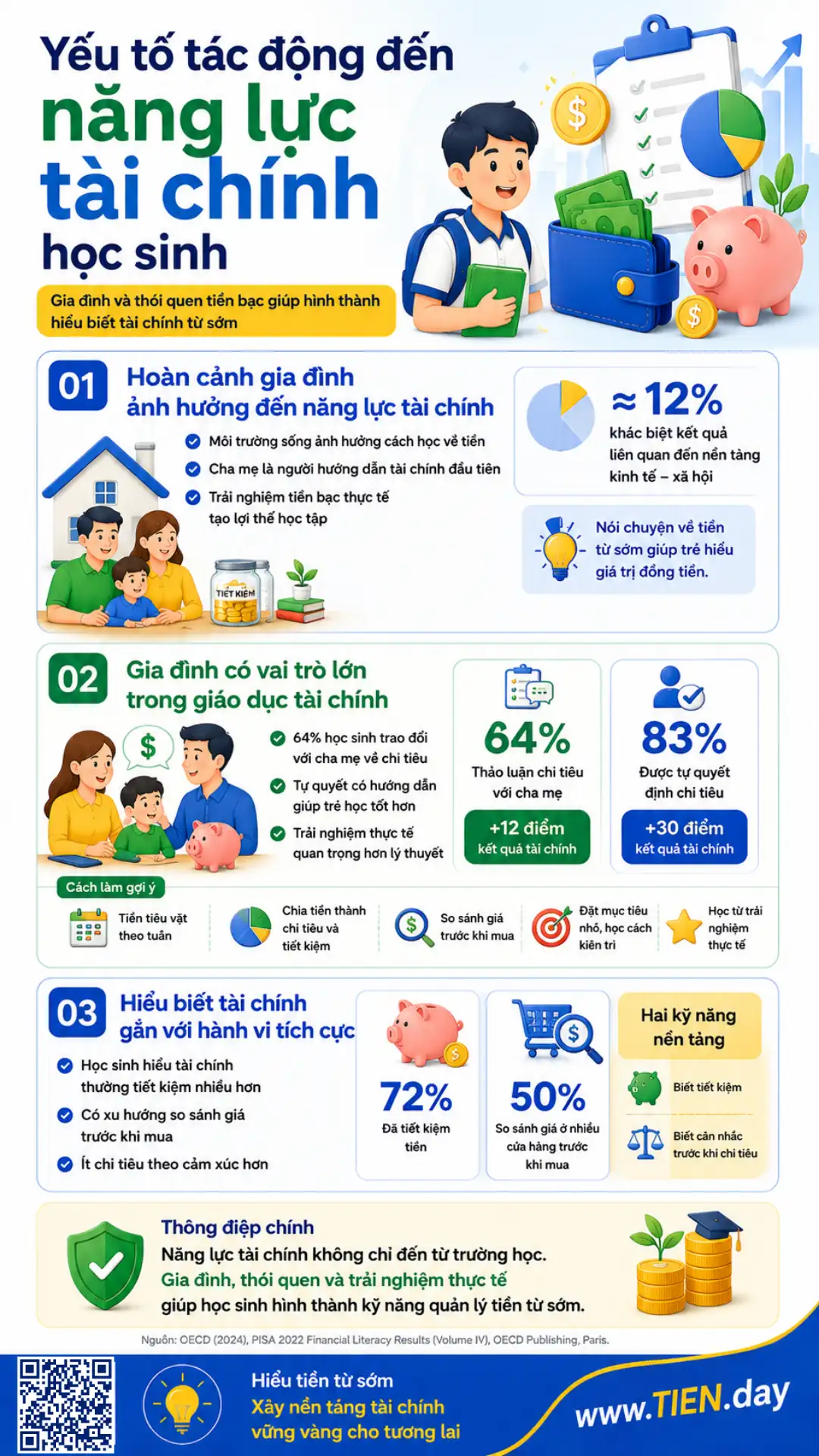

OECD ghi nhận nền tảng kinh tế – xã hội có liên quan đến kết quả hiểu biết tài chính. Trong infographic, yếu tố này giải thích khoảng 12% sự khác biệt về kết quả hiểu biết tài chính, với mức ảnh hưởng khác nhau giữa các quốc gia.

Điều này không có nghĩa học sinh trong gia đình có điều kiện thấp chắc chắn yếu về tài chính. Nhưng nó cho thấy môi trường sống, cơ hội tiếp xúc với tiền, cách cha mẹ nói chuyện về tiền và khả năng tiếp cận dịch vụ tài chính đều có thể ảnh hưởng đến cách học sinh học về tiền.

Một học sinh thường xuyên được cha mẹ giải thích vì sao nên tiết kiệm, vì sao phải so sánh giá, vì sao không nên mua theo cảm xúc sẽ có lợi thế thực tế hơn so với học sinh chưa từng được nói chuyện về những chủ đề này.

Với gia đình Việt Nam, bài học quan trọng là: không cần đợi đến khi con lớn mới nói chuyện về tiền. Cha mẹ có thể bắt đầu từ các tình huống rất nhỏ như tiền ăn sáng, tiền mua sách, tiền lì xì, tiền tiết kiệm hoặc kế hoạch mua một món đồ con muốn.

5. Gia đình có vai trò lớn trong giáo dục tài chính

Một tín hiệu nổi bật từ OECD là tương tác trong gia đình có liên quan đến kết quả hiểu biết tài chính của học sinh.

Theo infographic, 64% học sinh cho biết các em thảo luận với cha mẹ về quyết định chi tiêu của mình hằng tuần hoặc hằng tháng. Nhóm này đạt kết quả cao hơn 12 điểm so với nhóm không thảo luận. Ngoài ra, 83% học sinh nói rằng các em có thể tự quyết định nên chi tiền vào đâu; nhóm này đạt kết quả cao hơn 30 điểm so với nhóm không thể tự quyết.

Điểm đáng chú ý ở đây là sự cân bằng giữa hướng dẫn và trao quyền.

Nếu cha mẹ kiểm soát toàn bộ tiền của con, con có thể ít cơ hội học cách ra quyết định. Nhưng nếu cha mẹ cho con tự chi tiêu hoàn toàn mà không hướng dẫn, con dễ mắc lỗi vì thiếu kinh nghiệm. Cách tốt hơn là cho con một phạm vi tự quyết có giới hạn.

Ví dụ:

- Cho con một khoản tiền tiêu vặt cố định theo tuần.

- Cùng con chia khoản đó thành chi tiêu, tiết kiệm và mục tiêu nhỏ.

- Hỏi con vì sao muốn mua một món đồ.

- Khuyến khích con so sánh giá trước khi mua.

- Cho con tự rút kinh nghiệm nếu chi hết tiền quá sớm.

Những trải nghiệm nhỏ này giúp học sinh hiểu rằng mỗi quyết định tiền bạc đều có hệ quả.

6. Hiểu biết tài chính gắn với hành vi tài chính tích cực

OECD cho thấy học sinh có kết quả hiểu biết tài chính cao thường có xu hướng hành xử tích cực hơn với tiền bạc. Trong infographic, nhóm học sinh có năng lực tài chính cao thường báo cáo rằng các em đã tiết kiệm tiền và đã so sánh giá ở nhiều cửa hàng trước khi mua.

Cụ thể, 72% học sinh đạt kết quả cao cho biết đã tiết kiệm tiền, và 50% cho biết đã so sánh giá ở nhiều cửa hàng trước khi mua.

Hai hành vi này rất quan trọng vì chúng phản ánh tư duy tài chính cơ bản:

- Tiết kiệm cho thấy học sinh biết trì hoãn chi tiêu hiện tại để phục vụ mục tiêu khác.

- So sánh giá cho thấy học sinh không mua ngay theo cảm xúc mà biết cân nhắc giá trị nhận được.

Đây cũng là hai thói quen mà người lớn thường cần trong quản lý tài chính cá nhân. Một người trưởng thành biết tiết kiệm và so sánh trước khi mua thường dễ kiểm soát chi tiêu hơn, giảm lãng phí hơn và có nền tảng tốt hơn để lập kế hoạch tài chính.

Nếu học sinh đã làm quen với những hành vi này từ sớm, việc học quản lý tiền khi trưởng thành sẽ tự nhiên hơn.

7. Nhà trường nên dạy những khái niệm tài chính nào?

Infographic OECD cho thấy việc tiếp xúc với các thuật ngữ tài chính ở trường có liên quan đến kết quả hiểu biết tài chính tốt hơn. Các khái niệm được nhắc đến gồm ngân sách, khoản vay ngân hàng, lãi kép và đa dạng hóa.

Với học sinh, những khái niệm này nên được giải thích bằng ngôn ngữ đơn giản.

| Khái niệm | Cách hiểu đơn giản cho học sinh |

|---|---|

| Ngân sách | Kế hoạch dùng tiền trước khi chi |

| Khoản vay ngân hàng | Số tiền mượn từ ngân hàng và phải trả lại theo điều kiện nhất định |

| Lãi kép | Tiền lãi có thể tiếp tục tạo ra tiền lãi nếu được tích lũy theo thời gian |

| Đa dạng hóa | Không để toàn bộ nguồn lực vào một lựa chọn duy nhất |

Trong đó, “ngân sách” là khái niệm nên dạy sớm nhất. Học sinh không cần lập ngân sách phức tạp như người lớn. Chỉ cần một bảng đơn giản:

- Tuần này có bao nhiêu tiền?

- Muốn dùng vào việc gì?

- Khoản nào cần thiết?

- Khoản nào có thể chờ?

- Muốn để dành bao nhiêu?

Khi học sinh biết lập ngân sách nhỏ, các em sẽ hiểu nền tảng của lập ngân sách cá nhân sau này.

8. Giáo dục tài chính cho học sinh nên bắt đầu từ đâu?

Giáo dục tài chính không nên bắt đầu bằng bài học quá nặng về đầu tư, chứng khoán hoặc công thức tài chính. Với học sinh, nên bắt đầu từ những việc gần với đời sống.

8.1. Dạy phân biệt nhu cầu và mong muốn

Nhu cầu là thứ cần cho học tập, sinh hoạt và sức khỏe. Mong muốn là thứ tạo niềm vui nhưng có thể trì hoãn. Một món đồ chơi, món ăn vặt hoặc phụ kiện mới có thể không sai, nhưng học sinh cần biết đó là mong muốn, không phải nhu cầu bắt buộc.

8.2. Dạy ghi lại khoản chi nhỏ

Học sinh có thể ghi lại tiền ăn sáng, mua nước, mua đồ dùng học tập, mua sách hoặc mua hàng online. Việc ghi chép giúp các em thấy tiền đi đâu.

8.3. Dạy tiết kiệm theo mục tiêu

Thay vì nói chung chung “con phải tiết kiệm”, hãy gắn tiết kiệm với mục tiêu cụ thể: mua sách, mua dụng cụ học tập, góp tiền cho chuyến đi hoặc để dành một phần tiền lì xì.

8.4. Dạy so sánh trước khi mua

Trước khi mua, học sinh có thể tự hỏi:

- Món này có thật sự cần không?

- Có nơi nào bán giá tốt hơn không?

- Nếu không mua ngay, mình có mất gì không?

- Mình có đang mua vì bạn bè cũng mua không?

8.5. Dạy an toàn tài chính cơ bản

Với học sinh dùng điện thoại, tài khoản hoặc thanh toán online, cần dạy về bảo mật: không chia sẻ mật khẩu, mã OTP, thông tin thẻ, ảnh giấy tờ hoặc tài khoản cá nhân cho người lạ.

Đây là phần liên quan đến bảo vệ tài chính, đặc biệt quan trọng khi thanh toán số và mua sắm online trở nên phổ biến.

9. Checklist 7 ngày giúp học sinh bắt đầu hiểu tiền

Phụ huynh hoặc giáo viên có thể dùng checklist đơn giản dưới đây.

| Ngày | Việc cần làm |

|---|---|

| Ngày 1 | Ghi lại số tiền học sinh đang có |

| Ngày 2 | Ghi 3 khoản chi gần nhất |

| Ngày 3 | Phân loại khoản chi thành “cần” và “muốn” |

| Ngày 4 | Chọn một mục tiêu nhỏ để tiết kiệm |

| Ngày 5 | So sánh giá trước khi mua một món đồ |

| Ngày 6 | Nói chuyện với cha mẹ về một quyết định chi tiêu |

| Ngày 7 | Nhìn lại: tiền còn bao nhiêu, học được điều gì |

Checklist này không nhằm kiểm soát học sinh quá mức. Mục tiêu là giúp các em thấy tiền là một nguồn lực cần được quan sát và sử dụng có chủ đích.

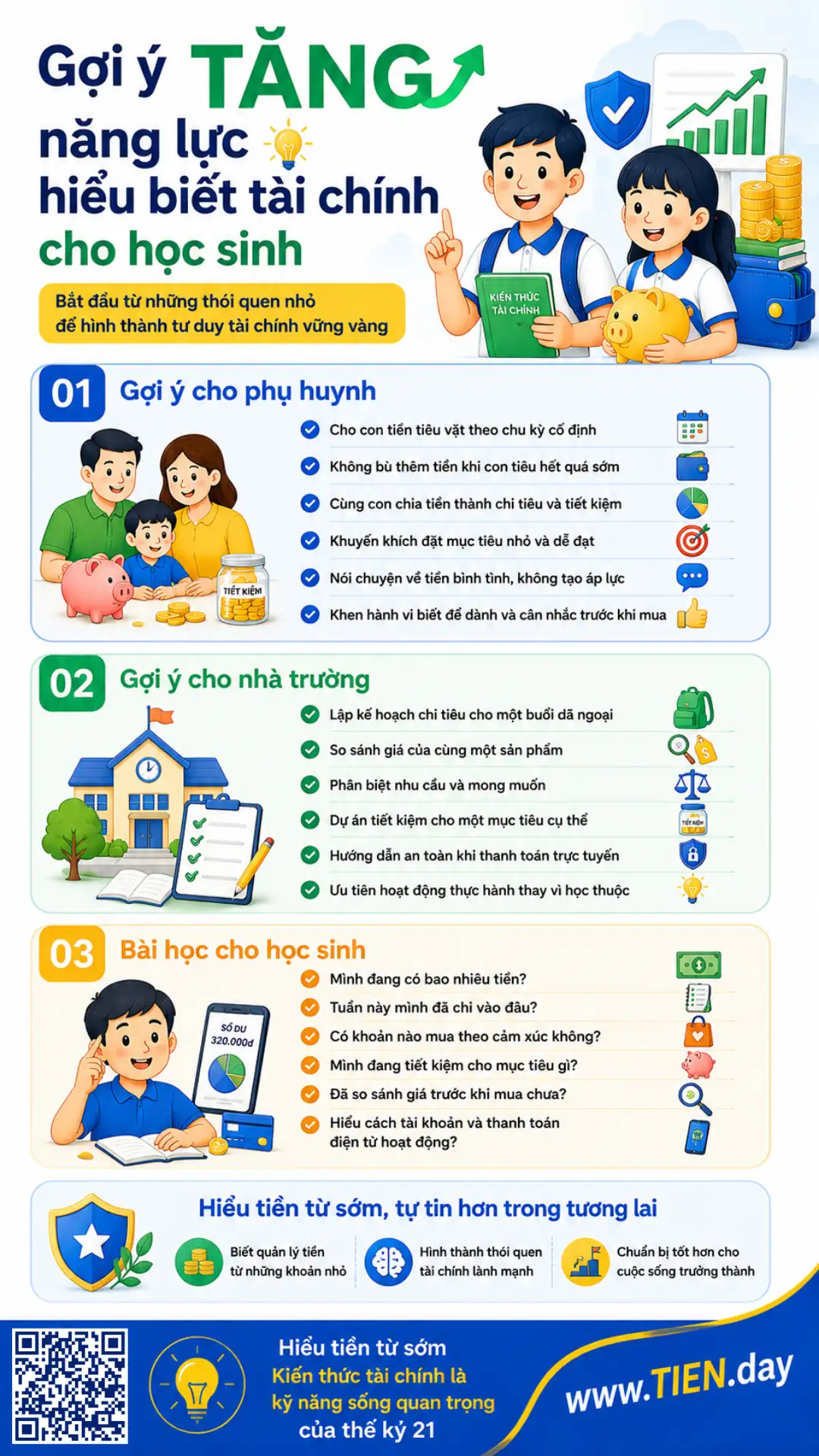

10. Gợi ý cho phụ huynh giáo dục tài chính từ khảo sát của OECD

Phụ huynh không nhất thiết phải là chuyên gia tài chính mới có thể dạy con về tiền. Điều quan trọng là tạo môi trường để con được hỏi, được thử, được sai trong phạm vi an toàn và được hướng dẫn cách suy nghĩ.

Một số cách thực tế:

- Cho con tiền tiêu vặt theo chu kỳ cố định.

- Không đưa thêm tiền ngay khi con tiêu hết quá sớm.

- Cùng con chia tiền thành chi tiêu và tiết kiệm.

- Gợi ý con đặt mục tiêu nhỏ.

- Nói chuyện về tiền bằng thái độ bình tĩnh, không làm con sợ tiền.

- Khen hành vi tốt như biết để dành, biết hỏi giá, biết cân nhắc trước khi mua.

Khi tiền trở thành chủ đề có thể trao đổi trong gia đình, học sinh sẽ bớt xem tiền là điều bí mật hoặc căng thẳng.

11. Gợi ý cho nhà trường tăng năng lực hiểu biết tài chính cho học sinh từ khảo sát của OECD

Nhà trường có thể đưa giáo dục tài chính vào các tình huống gần gũi thay vì chỉ dạy khái niệm. Ví dụ:

- Bài toán lập kế hoạch chi tiêu cho một buổi dã ngoại.

- Hoạt động so sánh giá của cùng một sản phẩm.

- Bài tập phân biệt nhu cầu và mong muốn.

- Dự án nhỏ về tiết kiệm cho một mục tiêu.

- Thảo luận về an toàn khi thanh toán online.

Điểm quan trọng là học sinh cần được thực hành. Hiểu biết tài chính chỉ có ý nghĩa khi các em biết áp dụng vào quyết định thật.

12. Bài học cho học sinh tăng năng lực hiểu biết tài chính

Học sinh không cần chờ đến khi đi làm mới học tài chính cá nhân. Có thể bắt đầu từ những câu hỏi đơn giản:

- Mình đang có bao nhiêu tiền?

- Tuần này mình đã chi vào đâu?

- Có khoản nào mình mua vì cảm xúc không?

- Mình muốn để dành tiền cho việc gì?

- Trước khi mua, mình đã so sánh giá chưa?

- Mình có hiểu cách tài khoản, thẻ hoặc thanh toán điện tử hoạt động không?

Những câu hỏi này giúp học sinh hình thành tư duy quản lý tiền. Khi lớn lên, các em sẽ dễ tiếp cận hơn với các chủ đề như quản lý chi tiêu, mục tiêu tài chính, dòng tiền cá nhân và kế hoạch tài chính.

Câu hỏi thường gặp

Học sinh có cần học tài chính cá nhân không?

Có. Học sinh đã tiếp xúc với tiền, tài khoản, thanh toán điện tử và mua sắm online từ sớm. Vì vậy, hiểu biết tài chính giúp các em biết chi tiêu hợp lý, tiết kiệm, so sánh giá và tránh rủi ro khi dùng dịch vụ tài chính.

Nên dạy học sinh quản lý tiền từ độ tuổi nào?

Có thể bắt đầu khi học sinh biết sử dụng tiền tiêu vặt. Ban đầu chỉ cần dạy các khái niệm đơn giản như cần và muốn, tiết kiệm, ghi lại khoản chi, so sánh giá. Khi lớn hơn, có thể dạy ngân sách, tài khoản, lãi suất và rủi ro tài chính.

Có nên cho học sinh tự quyết định chi tiêu không?

Có, nhưng nên trong giới hạn phù hợp. Việc tự quyết giúp học sinh học từ trải nghiệm thật. Phụ huynh nên đặt khung tiền, cùng con trao đổi mục tiêu và giúp con rút kinh nghiệm sau mỗi quyết định chi tiêu.

Dạy tài chính cho học sinh có phải là dạy đầu tư không?

Không nhất thiết. Với học sinh, nền tảng quan trọng hơn là quản lý tiền nhỏ, tiết kiệm, phân biệt nhu cầu và mong muốn, biết so sánh giá, hiểu tài khoản và bảo vệ thông tin cá nhân. Đầu tư chỉ nên được giới thiệu khi có nền tảng phù hợp.

Học sinh nên dùng app quản lý tiền không?

Có thể, nếu app đơn giản và có sự hướng dẫn của phụ huynh. Tuy nhiên, học sinh không bắt buộc phải dùng app. Một cuốn sổ nhỏ hoặc bảng theo dõi đơn giản cũng đủ để bắt đầu.

Kết luận

Năng lực hiểu biết tài chính của học sinh là nền tảng quan trọng cho tương lai. Khi học sinh biết quản lý tiền nhỏ, tiết kiệm, so sánh giá và thảo luận quyết định chi tiêu với gia đình, các em đang xây những viên gạch đầu tiên cho tài chính cá nhân lành mạnh.

Điểm quan trọng không phải là dạy học sinh những công thức phức tạp, mà là giúp các em hiểu tiền trong đời sống thật. Gia đình, nhà trường và trải nghiệm cá nhân đều có vai trò trong quá trình này.

TIEN.day khuyến khích bắt đầu từ những bước nhỏ, đo được và duy trì được lâu dài: ghi lại khoản chi, đặt mục tiêu tiết kiệm, so sánh trước khi mua và nói chuyện cởi mở hơn về tiền bạc.

Nội dung này mang tính giáo dục và tham khảo, không phải lời khuyên tài chính cá nhân hóa.

Tài liệu tham khảo

- OECD (2024), PISA 2022 Results (Volume IV): How Financially Smart Are Students?, PISA, OECD Publishing, Paris, https://doi.org/10.1787/5a849c2a-en.

- OECD – Student financial literacy.

- OECD – PISA 2022 Results, Volume IV: financial literacy assessment.