Thu nhập thấp không có nghĩa là không thể tiết kiệm, nhưng bạn không thể áp dụng máy móc các tỷ lệ đẹp

Thu nhập thấp không có nghĩa là không thể tiết kiệm tiền. Nhưng nếu áp dụng máy móc công thức “tiết kiệm 20% thu nhập” trong khi tiền nhà, ăn uống, đi lại và nợ đã chiếm gần hết lương, bạn rất dễ bỏ cuộc.

Bài viết này giúp bạn tìm cách tiết kiệm tiền khi thu nhập thấp theo hướng thực tế hơn: bắt đầu từ khoản nhỏ, giữ được đều, không làm cuộc sống quá căng và không tự trách bản thân khi chưa thể tiết kiệm nhiều.

Trên TIEN.day, chủ đề này nằm trong hệ thống tài chính cá nhân dành cho người mới bắt đầu kiểm soát tiền bạc theo từng bước nhỏ, đo được và duy trì được lâu dài.

Tóm tắt nhanh

| Vấn đề | Cách xử lý thực tế |

|---|---|

| Thu nhập thấp, chi phí cao | Bắt đầu bằng khoản nhỏ có thể giữ đều. |

| Không biết tiền đi đâu | Ghi chi tiêu 7–14 ngày trước khi cắt giảm. |

| Cuối tháng không còn dư | Tách tiền ngay khi nhận lương. |

Trả lời nhanh: Cách tiết kiệm tiền khi thu nhập thấp là tập trung tạo khoản dư nhỏ nhưng đều, thay vì ép bản thân để dành một tỷ lệ quá cao. Người thu nhập thấp nên bắt đầu bằng việc ghi chi tiêu, giữ chi phí thiết yếu, giảm khoản rò rỉ nhỏ, tách tiền tiết kiệm sớm và xây quỹ đệm trước khi đặt mục tiêu lớn.

Nội dung

1. Cách tiết kiệm tiền khi thu nhập thấp là gì?

Cách tiết kiệm tiền khi thu nhập thấp là phương pháp giữ lại một phần thu nhập phù hợp với dòng tiền hiện tại, sau khi đã ưu tiên chi phí sống thiết yếu. Điểm quan trọng không phải là tiết kiệm thật nhiều ngay từ đầu, mà là tạo thói quen để dành đều, giảm chi tiêu rò rỉ và tránh dùng hết tiền trước kỳ lương tiếp theo.

Nếu muốn hiểu bức tranh rộng hơn, bạn có thể xem thêm cụm nội dung tiết kiệm tiền để chọn phương pháp theo tuần, theo tháng hoặc theo mục tiêu.

2. Vì sao thu nhập thấp thường khó tiết kiệm?

Người thu nhập thấp khó tiết kiệm không phải vì thiếu kỷ luật. Lý do thường nằm ở cấu trúc dòng tiền: chi phí bắt buộc chiếm phần lớn thu nhập, khoản dự phòng gần như không có, và chỉ một chi phí bất ngờ cũng đủ làm vỡ kế hoạch.

Các nguyên nhân phổ biến gồm: tiền trọ, ăn uống, đi lại hoặc thuốc men khó cắt ngay; nhiều khoản nhỏ lặp lại không được ghi chép; mục tiêu tiết kiệm ban đầu quá cao; và áp lực tâm lý khiến bạn nghĩ rằng “lương thấp thì tiết kiệm cũng vô ích”.

Vì vậy, bài này không khuyên bạn sống quá khắt khe. Cách đúng hơn là tìm mức bắt đầu đủ nhỏ, đủ thực tế và không làm bạn phải rút lại tiền sau vài tuần.

3. Trước khi tiết kiệm: hãy kiểm tra dòng tiền thật

Trước khi chọn mức tiết kiệm, bạn cần biết dòng tiền thật của mình. Dòng tiền thật là số tiền còn lại sau khi trừ các khoản bắt buộc, không phải số lương ghi trên hợp đồng hay số tiền vừa nhận trong tài khoản.

Nếu bạn chưa có bức tranh tổng thể, hãy đọc thêm bài quản lý tài chính khi thu nhập thấp để phân biệt rõ thu nhập, chi phí bắt buộc, chi phí linh hoạt, nợ và khoản dự phòng.

Cách kiểm tra đơn giản:

- Ghi toàn bộ thu nhập thực nhận trong tháng.

- Liệt kê chi phí bắt buộc không thể bỏ ngay.

- Ghi chi tiêu linh hoạt trong ít nhất 7 ngày.

- Đánh dấu khoản lặp lại nhưng không thật sự cần.

- Tính số tiền còn lại sau các khoản thiết yếu.

Trả lời nhanh: Người thu nhập thấp nên bắt đầu tiết kiệm bằng việc nhìn rõ dòng tiền thật. Đừng đặt mục tiêu tiết kiệm trước khi biết tiền đang đi đâu. Hãy ghi chi tiêu trong 7–14 ngày, tách chi phí bắt buộc và chi phí linh hoạt, rồi chọn một khoản để dành nhỏ nhưng có thể duy trì đều.

4. Nên tiết kiệm bao nhiêu khi lương thấp?

Không có một tỷ lệ cố định phù hợp cho tất cả người thu nhập thấp. Có người để dành được 10% thu nhập, nhưng cũng có người chỉ có thể bắt đầu từ 1–3% trong vài tháng đầu. Điều này không sai, miễn là bạn hiểu hoàn cảnh của mình và không làm dòng tiền bị đứt.

| Tình trạng dòng tiền | Mục tiêu ban đầu | Cách làm phù hợp |

|---|---|---|

| Chi phí gần bằng thu nhập | 1–3% | Tạo thói quen, tách tiền rất nhỏ khi nhận lương. |

| Còn dư một ít mỗi tháng | 3–5% | Tạo quỹ đệm nhỏ, giảm 1–2 khoản rò rỉ. |

| Dòng tiền đã ổn hơn | 5–10% | Tăng dần quỹ dự phòng, tiết kiệm theo mục tiêu. |

Bảng này chỉ là ví dụ định hướng, không phải công thức bắt buộc. Nếu đang có nợ lãi cao, thu nhập không ổn định hoặc có người phụ thuộc, bạn cần điều chỉnh thận trọng hơn.

Với câu hỏi “lương 5 triệu nên tiết kiệm bao nhiêu?”, câu trả lời thực tế là: hãy nhìn chi phí thiết yếu trước. Nếu sau tiền trọ, ăn uống, đi lại và khoản bắt buộc bạn chỉ còn rất ít, việc để dành một khoản nhỏ đều mỗi tuần có thể thực tế hơn việc ép mình tiết kiệm một khoản lớn rồi phải rút ra.

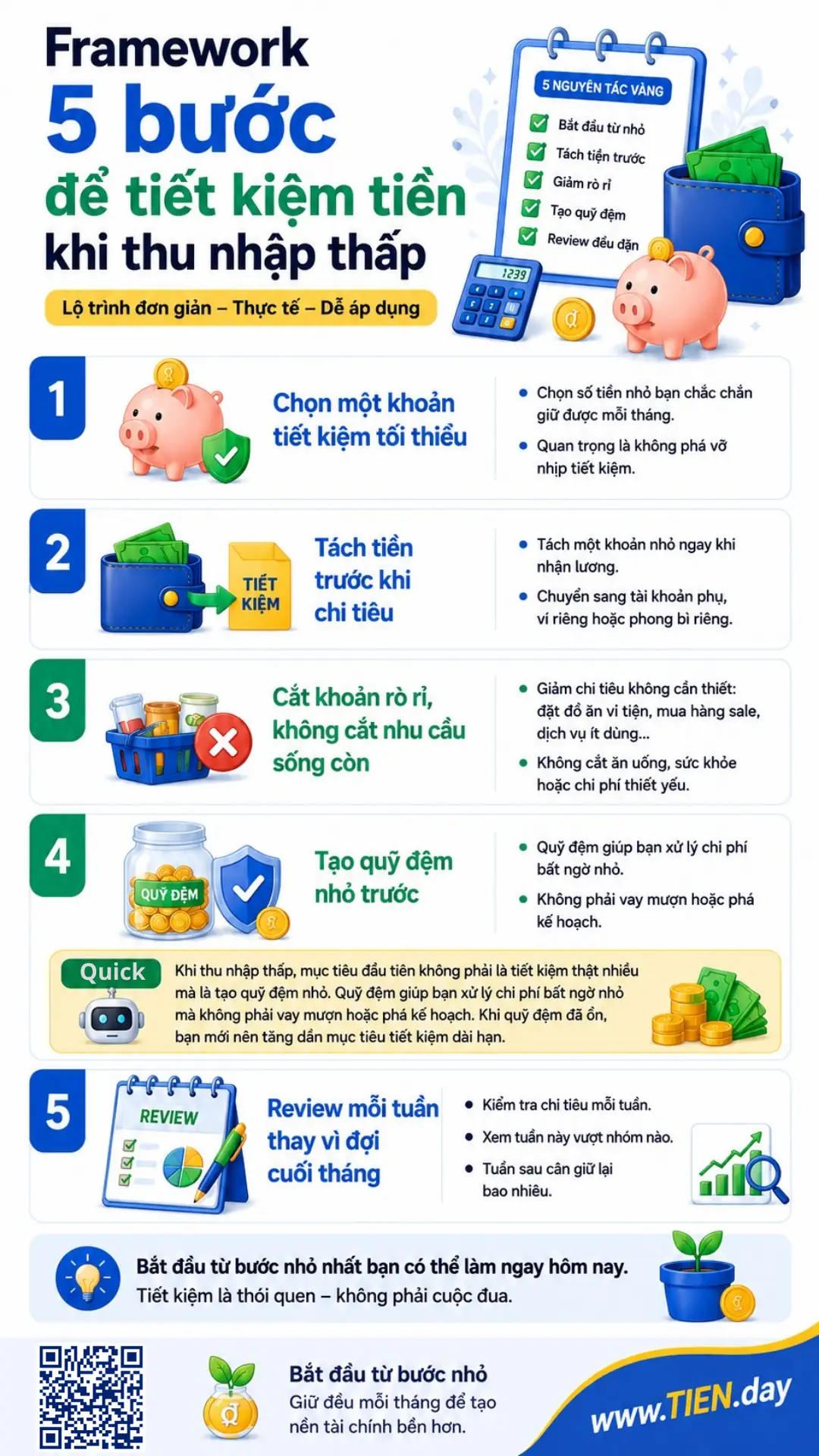

5. Framework 5 bước để tiết kiệm tiền khi thu nhập thấp

Bước 1: Chọn một khoản tiết kiệm tối thiểu

Khoản tối thiểu là số tiền bạn gần như chắc chắn giữ được, kể cả trong tháng hơi khó. Nó có thể nhỏ, nhưng chính khoản nhỏ đó giúp bạn xây thói quen. Số tiền không quan trọng bằng việc bạn không phá vỡ nhịp tiết kiệm.

Bước 2: Tách tiền trước khi chi tiêu

Nếu chờ cuối tháng mới tiết kiệm, bạn thường sẽ không còn dư. Cách dễ hơn là tách một khoản nhỏ ngay khi nhận lương sang tài khoản phụ, ví riêng hoặc phong bì riêng.

Bước 3: Cắt khoản rò rỉ, không cắt nhu cầu sống còn

Đừng bắt đầu bằng việc cắt ăn uống quá mạnh, bỏ chăm sóc sức khỏe hoặc trì hoãn chi phí thiết yếu. Hãy giảm đặt đồ ăn vì tiện, mua hàng sale không cần, dịch vụ ít dùng hoặc chi tiêu nhỏ không ghi lại.

Bước 4: Tạo quỹ đệm nhỏ trước

Trước khi nghĩ đến mục tiêu lớn, hãy tạo quỹ đệm nhỏ cho các tình huống như hư xe, ốm nhẹ, thiếu tiền cuối tháng hoặc chi phí phát sinh nhỏ.

Trả lời nhanh: Khi thu nhập thấp, mục tiêu đầu tiên không phải là tiết kiệm thật nhiều mà là tạo quỹ đệm nhỏ. Quỹ đệm giúp bạn xử lý chi phí bất ngờ nhỏ mà không phải vay mượn hoặc phá kế hoạch. Khi quỹ đệm đã ổn, bạn mới nên tăng dần mục tiêu tiết kiệm dài hạn.

Bước 5: Review mỗi tuần thay vì đợi cuối tháng

Nếu thu nhập thấp, chờ đến cuối tháng mới kiểm tra thường là quá muộn. Bạn nên review mỗi tuần: tuần này đã chi quá nhóm nào, khoản nào có thể giảm, tuần sau cần giữ lại bao nhiêu.

6. Nên cắt khoản chi nào trước?

Không phải khoản chi nào cũng nên cắt. Cắt sai có thể làm bạn mệt hơn, giảm sức khỏe hoặc ảnh hưởng công việc. Hãy ưu tiên theo thứ tự sau.

| Nhóm chi tiêu | Nên làm gì? | Ghi chú |

|---|---|---|

| Nhà ở, ăn uống cơ bản, đi lại, y tế | Giữ ổn định | Chỉ tối ưu nếu có lựa chọn an toàn hơn. |

| Đồ ăn ngoài, cà phê, giao hàng | Giảm tần suất | Không cần cắt hết, chỉ cần đặt giới hạn. |

| Mua sắm cảm xúc | Tạm dừng 7 ngày trước khi mua | Dễ tạo khoản dư nhanh. |

| Dịch vụ đăng ký ít dùng | Hủy hoặc chuyển gói thấp hơn | Kiểm tra lại mỗi tháng. |

| Vay tiêu dùng không cần thiết | Tránh phát sinh mới | Cần cẩn trọng với lãi và phí. |

Trả lời nhanh: Khoản nên cắt trước là khoản không ảnh hưởng trực tiếp đến ăn ở, sức khỏe, công việc và nghĩa vụ bắt buộc. Người thu nhập thấp nên giảm mua sắm cảm xúc, đồ ăn ngoài, dịch vụ ít dùng và chi tiêu nhỏ không ghi lại trước khi đụng đến các khoản thiết yếu.

7. Nếu cuối tháng không còn dư tiền thì tiết kiệm thế nào?

Nếu cuối tháng không còn dư, đừng kết luận ngay rằng bạn không thể tiết kiệm. Vấn đề có thể là thời điểm tách tiền chưa đúng. Hãy thử tách một khoản rất nhỏ ngay khi nhận lương, sau đó sống với phần còn lại.

Tuy nhiên, cũng cần trung thực: nếu chi phí thiết yếu đã vượt thu nhập, tiết kiệm không thể giải quyết toàn bộ vấn đề. Khi đó, ưu tiên của bạn là ổn định dòng tiền, tránh phát sinh nợ mới và tìm cách tăng thu nhập theo năng lực thực tế.

Một kế hoạch khả thi có thể là:

- Tháng 1: chỉ ghi chi tiêu và tách khoản nhỏ tượng trưng.

- Tháng 2: giảm 1–2 khoản rò rỉ rõ nhất.

- Tháng 3: tạo quỹ đệm nhỏ.

- Tháng 4 trở đi: tăng mức tiết kiệm nếu dòng tiền bớt căng.

8. Ví dụ thực tế: thu nhập 7 triệu/tháng

Giả sử một người đi làm nhận 7 triệu đồng/tháng. Đây chỉ là ví dụ minh họa, không phải khuyến nghị cố định.

| Nhóm | Số tiền tham khảo | Ghi chú |

|---|---|---|

| Tiền trọ, điện nước | 2.000.000 | Khoản bắt buộc, khó cắt nhanh. |

| Ăn uống | 2.200.000 | Có thể tối ưu bằng nấu ăn vài bữa/tuần. |

| Đi lại, điện thoại | 800.000 | Theo dõi để tránh phát sinh. |

| Khoản bắt buộc khác | 1.200.000 | Cần ưu tiên theo thực tế. |

| Chi linh hoạt + tiết kiệm | 800.000 | Đặt giới hạn chi và tách quỹ đệm. |

Trong ví dụ này, khoản tiết kiệm ban đầu có thể rất nhỏ, nhưng vẫn có giá trị nếu duy trì được. Sau vài tháng, nếu giảm được đặt đồ ăn hoặc mua sắm cảm xúc, mức tiết kiệm có thể tăng dần.

9. Checklist 7 ngày để bắt đầu

Ngày 1: Ghi lại toàn bộ tiền đang có, tiền sắp nhận và khoản bắt buộc phải trả.

Ngày 2: Kiểm tra 10 giao dịch gần nhất trong tài khoản ngân hàng hoặc ví điện tử.

Ngày 3: Chia chi tiêu thành 3 nhóm: bắt buộc, linh hoạt, có thể dừng.

Ngày 4: Chọn một khoản rò rỉ nhỏ để giảm trong tuần này.

Ngày 5: Tách một khoản tiết kiệm tối thiểu sang nơi khác.

Ngày 6: Đặt giới hạn chi tiêu cho 7 ngày tiếp theo.

Ngày 7: Review lại: khoản nào giảm được, khoản nào quá khó, tuần sau cần chỉnh gì.

Trả lời nhanh: Checklist 7 ngày giúp người thu nhập thấp bắt đầu tiết kiệm mà không bị quá tải. Mục tiêu không phải thay đổi toàn bộ cuộc sống trong một tuần, mà là nhìn rõ dòng tiền, tách khoản nhỏ đầu tiên và chọn một hành vi chi tiêu có thể điều chỉnh ngay.

10. Sai lầm thường gặp khi tiết kiệm tiền lúc thu nhập thấp

Đặt mục tiêu quá cao

Mục tiêu cao có thể tạo động lực lúc đầu, nhưng nếu vượt quá khả năng dòng tiền, bạn sẽ dễ rút lại tiền tiết kiệm. Hãy bắt đầu thấp hơn mức bạn nghĩ, sau đó tăng khi đã giữ được đều.

Cắt hết niềm vui nhỏ

Tiết kiệm không có nghĩa là loại bỏ mọi niềm vui. Nếu kế hoạch quá khắc nghiệt, bạn dễ bật ngược và chi tiêu nhiều hơn. Hãy giữ một khoản nhỏ cho nhu cầu cá nhân, nhưng đặt giới hạn rõ.

Chỉ săn sale mà không kiểm soát tổng chi

Mua rẻ vẫn là chi tiền. Nếu mua vì giảm giá nhưng không thật sự cần, khoản đó vẫn làm giảm khả năng tiết kiệm.

Gửi tiền quá chặt khi chưa có quỹ đệm

Nếu toàn bộ tiền tiết kiệm bị khóa trong kỳ hạn dài, bạn có thể phải rút sớm hoặc vay mượn khi có chi phí bất ngờ. Hãy có một phần linh hoạt trước.

11. Có nên dùng app, Excel hoặc bảng theo dõi không?

Có, nếu công cụ đó giúp bạn nhìn rõ tiền mà không làm việc quản lý tiền trở nên phức tạp. Hãy bắt đầu bằng 4 cột: ngày, khoản chi, nhóm chi và ghi chú.

Trả lời nhanh: Người thu nhập thấp nên dùng công cụ theo dõi đơn giản, không cần hệ thống phức tạp. Một bảng 4 cột gồm ngày, khoản chi, nhóm chi và ghi chú đã đủ để phát hiện khoản rò rỉ. Công cụ tốt nhất là công cụ bạn duy trì được mỗi ngày.

Câu hỏi thường gặp Cách tiết kiệm tiền khi thu nhập thấp

Thu nhập thấp có tiết kiệm được không?

Có, nhưng cần bắt đầu bằng khoản nhỏ và thực tế. Mục tiêu đầu tiên có thể chỉ là tách tiền, ghi chi tiêu và tránh phát sinh nợ mới.

Lương thấp có nên tiết kiệm trước hay trả nợ trước?

Nếu có nợ lãi cao hoặc khoản nợ gây áp lực lớn, bạn nên ưu tiên kiểm soát nợ. Tuy vậy, vẫn có thể giữ một khoản đệm rất nhỏ để tránh vay thêm khi có chi phí bất ngờ.

Không còn dư tiền thì có nên ép tiết kiệm không?

Không nên ép ở mức làm bạn thiếu tiền ăn, tiền nhà, đi lại hoặc y tế. Hãy ghi chi tiêu, giảm khoản rò rỉ và tách khoản rất nhỏ khi nhận lương.

Nên tiết kiệm theo tuần hay theo tháng?

Nếu bạn dễ tiêu hết tiền trước cuối tháng, tiết kiệm theo tuần có thể dễ hơn. Nếu nhận lương cố định và có kỷ luật tốt, tiết kiệm theo tháng cũng phù hợp.

Kết luận

Cách tiết kiệm tiền khi thu nhập thấp không nằm ở việc ép bản thân sống quá khắt khe. Cách bền hơn là hiểu dòng tiền, bắt đầu bằng khoản nhỏ, tách tiền sớm, giảm khoản rò rỉ và review đều.

Nếu hôm nay bạn chỉ để dành được một khoản rất nhỏ, điều đó vẫn có giá trị. Khi dòng tiền ổn hơn, bạn có thể tăng mục tiêu, tạo quỹ dự phòng lớn hơn và lập kế hoạch tài chính dài hạn rõ ràng hơn.

TIEN.day khuyến khích bạn bắt đầu từ bước nhỏ nhất có thể duy trì trong 30 ngày, rồi tăng dần khi dòng tiền ổn hơn.

Nguồn tham khảo:

- HDBank — 12 cách chi tiêu tiết kiệm cho người thu nhập thấp.

- CFPB — An essential guide to building an emergency fund.

- MoneySmart — Managing on a low income / Budgeting.