- Cách tiết kiệm tiền vì sao lại quan trọng ?

- Lợi ích tiết kiệm tiền hàng tháng ?

- Các hình thức gửi tiết kiệm tiền ?

- Nên lựa chọn ngân hàng và Dịch vụ như thế nào?

- Các bước gửi tiết kiệm tiền ?

- Chiến lược gửi tiết kiệm theo thu nhập ?

- Xu hướng gửi tiết kiệm tiền ?

Nhiều người không thất bại vì không muốn tiết kiệm. Họ thất bại vì không có hệ thống giữ tiền ngay từ đầu tháng.

Nếu bạn đang tìm cách tiết kiệm tiền hàng tháng, mục tiêu không chỉ là “cắt giảm chi tiêu” hay “gửi ngân hàng”. Điều quan trọng hơn là biết tiền đi đâu, khoản nào nên giữ lại trước, khoản nào có thể giảm và cách review để tháng sau làm tốt hơn.

Trên TIEN.day, bài viết này thuộc cụm tiết kiệm tiền trong hệ thống tài chính cá nhân cho người Việt. Bạn có thể dùng bài này như một checklist thực hành hằng tháng, đặc biệt nếu bạn là người mới đi làm, thu nhập chưa cao hoặc từng nhiều lần đặt mục tiêu tiết kiệm nhưng không duy trì được.

Tóm tắt nhanh

Cách tiết kiệm tiền hàng tháng hiệu quả là tách một phần thu nhập ngay khi nhận lương, chia ngân sách cho các khoản chi cần thiết, theo dõi chi tiêu trong tháng và review lại vào cuối tháng. Người mới nên bắt đầu với tỷ lệ nhỏ, dễ duy trì, sau đó tăng dần khi dòng tiền ổn định hơn.

| Việc cần làm | Mục tiêu |

| Biết thu nhập thực nhận | Không lập kế hoạch dựa trên số tiền “ước chừng” |

| Tách tiền tiết kiệm đầu tháng | Tránh tiêu hết rồi mới tiết kiệm |

| Chia ngân sách chi tiêu | Biết khoản nào bắt buộc, khoản nào linh hoạt |

| Theo dõi khoản rò rỉ | Tìm chi phí nhỏ nhưng lặp lại nhiều lần |

| Review cuối tháng | Điều chỉnh tỷ lệ tiết kiệm cho tháng sau |

Nội dung

1. Cách tiết kiệm tiền hàng tháng là gì?

Cách tiết kiệm tiền hàng tháng là việc chủ động giữ lại một phần thu nhập theo chu kỳ tháng để phục vụ mục tiêu tài chính tương lai. Cách làm hiệu quả thường gồm: tách tiền ngay khi nhận lương, chia ngân sách, theo dõi chi tiêu và review cuối tháng để điều chỉnh kế hoạch.

Cần phân biệt rõ ba khái niệm dễ bị trộn lẫn.

Tiết kiệm tiền hàng tháng là hành vi giữ lại tiền đều đặn từ thu nhập.

Gửi tiết kiệm hàng tháng là một cách cất giữ khoản tiền đã tiết kiệm, thường thông qua ngân hàng hoặc sản phẩm tiền gửi.

Cắt giảm chi tiêu chỉ là một phần trong kế hoạch tiết kiệm. Nếu bạn chỉ cắt chi mà không có mục tiêu, không theo dõi dòng tiền và không tách tiền từ đầu tháng, kế hoạch rất dễ bị bỏ giữa chừng.

Vì vậy, tiết kiệm tiền hàng tháng không nên được hiểu đơn giản là “tháng này tiêu ít đi”. Nó là một phần của quản lý tài chính cá nhân: biết mình có bao nhiêu tiền, cần chi vào đâu, giữ lại bao nhiêu và dùng khoản giữ lại đó cho mục tiêu nào.

2. Vì sao nên tiết kiệm theo tháng thay vì đợi cuối tháng còn dư?

Phần lớn người đi làm nhận thu nhập theo tháng. Tiền thuê nhà, điện nước, học phí, ăn uống, đi lại và các chi phí sinh hoạt khác cũng thường lặp lại theo tháng. Vì vậy, nếu không có kế hoạch ngay từ đầu tháng, tiền rất dễ “bốc hơi” trước khi bạn kịp tiết kiệm.

Sai lầm phổ biến là nghĩ: “Cuối tháng còn bao nhiêu thì tiết kiệm bấy nhiêu”. Cách này nghe hợp lý nhưng thường không hiệu quả, vì chi tiêu luôn có xu hướng mở rộng theo số tiền còn trong tài khoản.

Tiết kiệm theo tháng giúp bạn:

- Tạo kỷ luật ngay khi nhận lương.

- Biết khoản nào được phép chi, khoản nào nên giữ.

- Giảm cảm giác mơ hồ về tiền bạc.

- Có dữ liệu để điều chỉnh tháng sau.

- Tạo nền tảng cho quỹ dự phòng và mục tiêu tài chính dài hạn.

Nếu không biết tiền đang đi đâu, hãy bắt đầu bằng việc theo dõi dòng tiền cá nhân. Đây là bước nền tảng trước khi bạn tăng tỷ lệ tiết kiệm hoặc chọn công cụ tài chính hỗ trợ.

3. Mỗi tháng nên tiết kiệm bao nhiêu là hợp lý?

Không có một tỷ lệ tiết kiệm đúng cho tất cả mọi người. Một người độc thân sống cùng gia đình sẽ có khả năng tiết kiệm khác với người đang thuê nhà, nuôi con hoặc trả nợ. Vì vậy, tỷ lệ tiết kiệm nên dựa trên thu nhập thực nhận, chi phí bắt buộc, nợ cá nhân, quỹ dự phòng và mục tiêu hiện tại.

Người mới bắt đầu có thể chọn tỷ lệ nhỏ như 3–5% thu nhập. Mục tiêu lúc này không phải là tiết kiệm thật nhiều, mà là tạo thói quen không tiêu hết toàn bộ tiền kiếm được.

Khi dòng tiền ổn định hơn, bạn có thể tăng dần lên 10–20% nếu không gây áp lực quá lớn. Với người đang có nợ lãi cao hoặc chi phí sống sát thu nhập, nên ưu tiên an toàn dòng tiền trước, đồng thời vẫn giữ một khoản tiết kiệm nhỏ để duy trì thói quen.

Bảng gợi ý tỷ lệ tiết kiệm theo tình huống

| Tình huống | Tỷ lệ tham khảo | Cách áp dụng |

| Mới bắt đầu | 3–5% | Ưu tiên tạo thói quen |

| Thu nhập thấp | 3–10% | Chọn khoản nhỏ, đều, không gây áp lực |

| Người đi làm ổn định | 10–20% | Trích ngay khi nhận lương |

| Gia đình trẻ | 5–15% | Ưu tiên quỹ dự phòng trước |

| Đang trả nợ | Linh hoạt | Ưu tiên nợ lãi cao, vẫn giữ khoản dự phòng nhỏ |

Các tỷ lệ trên chỉ là gợi ý tham khảo, không phải lời khuyên tài chính cá nhân hóa. Bạn nên điều chỉnh theo hoàn cảnh thật của mình. Với người đi làm, tiết kiệm tiền lương hàng tháng nên bắt đầu từ việc chia lương ngay sau ngày nhận lương.

Nếu dòng tiền còn căng, hãy xem thêm phần thu nhập thấp nên tiết kiệm bao nhiêu để bắt đầu từ tỷ lệ nhỏ hơn.

4. 9 cách tiết kiệm tiền hàng tháng dễ áp dụng

4.1. Tiết kiệm trước, chi tiêu sau ngay khi nhận lương

Đây là nguyên tắc quan trọng nhất. Khi lương về, hãy tách khoản tiết kiệm trước, sau đó mới chia tiền cho chi tiêu.

Bạn có thể xem khoản tiết kiệm như một “hóa đơn trả cho tương lai”. Hóa đơn tiền nhà, điện nước, internet thường được ưu tiên vì nếu không trả sẽ có hậu quả rõ ràng. Khoản tiết kiệm cũng nên được đối xử như vậy, vì nó bảo vệ bạn trước các rủi ro tài chính trong tương lai.

Ví dụ, nếu thu nhập thực nhận là 12 triệu đồng và bạn mới bắt đầu, có thể tách 500.000–1.000.000 đồng ngay khi nhận lương. Khi đã quen, bạn tăng dần theo quý thay vì tăng đột ngột.

4.2. Chia ngân sách theo nhóm chi tiêu

Một kế hoạch tiết kiệm sẽ khó bền nếu bạn không biết tiền còn lại được phép chi vào đâu. Hãy chia ngân sách thành ba nhóm đơn giản:

| Nhóm | Ví dụ |

| Chi phí bắt buộc | Tiền nhà, ăn uống, điện nước, đi lại, học phí, bảo hiểm cần thiết |

| Chi phí linh hoạt | Ăn ngoài, mua sắm, giải trí, du lịch, quà tặng |

| Chi phí tương lai | Tiết kiệm, quỹ dự phòng, trả nợ, mục tiêu tài chính |

Bạn có thể tham khảo quy tắc 50/30/20 hoặc 6 chiếc lọ, nhưng không nên áp dụng máy móc. Nếu tiền thuê nhà và chi phí sinh hoạt đã chiếm phần lớn thu nhập, hãy bắt đầu bằng phiên bản linh hoạt hơn: giữ một khoản nhỏ để tiết kiệm, sau đó tối ưu dần từng nhóm chi.

4.3. Theo dõi chi tiêu trong 7–14 ngày đầu tháng

Nhiều người không tiết kiệm được không phải vì họ chi quá lớn một lần, mà vì có quá nhiều khoản nhỏ lặp lại. Một ly nước, một đơn giao đồ ăn, một gói đăng ký không dùng, một lần mua vì đang giảm giá. Mỗi khoản riêng lẻ có vẻ nhỏ, nhưng cộng lại có thể làm mất khoản tiết kiệm của cả tháng.

Bạn không cần ghi chép hoàn hảo ngay từ đầu. Hãy thử theo dõi 7–14 ngày đầu tháng bằng sổ tay, ghi chú điện thoại, app hoặc bảng Google Sheets. Mục tiêu là nhận ra tiền đang đi đâu, chứ không phải tự trách mình vì đã chi tiêu.

4.4. Cắt các khoản rò rỉ nhỏ nhưng lặp lại

Sau khi theo dõi chi tiêu, hãy chọn 3 khoản rò rỉ dễ giảm nhất. Không nên cắt tất cả cùng lúc vì điều đó dễ tạo cảm giác bị ép buộc.

Một số khoản thường gặp:

- Phí đăng ký app hoặc dịch vụ không còn dùng.

- Đặt đồ ăn quá thường xuyên.

- Mua hàng vì khuyến mãi, không vì nhu cầu thật.

- Cà phê, trà sữa, đồ uống lặp lại mỗi ngày.

- Phí giao hàng, phí tiện ích nhỏ.

- Mua đồ mới trong khi đồ cũ vẫn dùng tốt.

Cách tiết kiệm tiền hiệu quả không phải lúc nào cũng là “sống khổ hơn”. Nhiều khi chỉ cần giảm những khoản không tạo nhiều giá trị, bạn đã có thêm tiền cho mục tiêu quan trọng hơn.

4.5. Gắn khoản tiết kiệm với mục tiêu cụ thể

“Tiết kiệm cho tương lai” là một mục tiêu quá rộng. Người đọc dễ bỏ cuộc vì không thấy kết quả cụ thể.

Hãy đặt tên cho khoản tiết kiệm. Ví dụ:

- Quỹ dự phòng 3 tháng chi phí sống.

- Quỹ học ngoại ngữ.

- Quỹ mua laptop.

- Quỹ khám sức khỏe.

- Quỹ du lịch gia đình.

- Quỹ sửa xe hoặc bảo trì nhà.

- Quỹ học phí cho con.

Một khoản tiết kiệm dễ duy trì hơn khi gắn với mục tiêu tài chính rõ ràng. Khi biết mình đang tiết kiệm để làm gì, bạn sẽ dễ từ chối các khoản chi không cần thiết hơn.

4.6. Tách tiền tiết kiệm khỏi tiền chi tiêu

Nếu tiền tiết kiệm vẫn nằm chung với tài khoản chi tiêu, bạn rất dễ “mượn tạm” rồi quên trả lại. Vì vậy, hãy tách khoản tiết kiệm ra khỏi tài khoản dùng hằng ngày.

Bạn có thể dùng:

- Một tài khoản ngân hàng phụ.

- Một ví điện tử riêng.

- Một tài khoản tiết kiệm online.

- Một phong bì hoặc ví tiền riêng nếu vẫn dùng tiền mặt.

- Một file theo dõi để đánh dấu khoản đã tách ra.

Điểm quan trọng là tiền tiết kiệm phải có ranh giới rõ. Khi ranh giới rõ, quyết định chi tiêu sẽ chậm lại, và bạn có thêm thời gian để tự hỏi: “Mình có thật sự cần dùng khoản này không?”

4.7. Review tài chính vào cuối mỗi tháng

Tiết kiệm tiền hàng tháng không kết thúc ở việc tách tiền đầu tháng. Cuối tháng, bạn cần review để biết kế hoạch có thực tế không.

Hãy tự hỏi:

- Tháng này tôi tiết kiệm được bao nhiêu?

- Khoản nào vượt ngân sách?

- Khoản nào không cần thiết?

- Có khoản chi bất ngờ nào không?

- Tỷ lệ tiết kiệm tháng sau nên giữ, tăng hay giảm?

- Mục tiêu tiết kiệm hiện tại còn phù hợp không?

Bạn không cần review quá phức tạp. Chỉ cần 20–30 phút cuối tháng cũng đủ để nhìn lại bức tranh tài chính và tránh lặp lại lỗi cũ.

4.8. Tăng thu nhập nếu khoảng dư quá nhỏ

Có những trường hợp vấn đề không chỉ nằm ở chi tiêu. Nếu thu nhập quá sát chi phí sống, việc tiết kiệm nhiều có thể gây áp lực và dễ dẫn đến bỏ cuộc.

Khi đó, mục tiêu nên là tạo khoản dư nhỏ trước, sau đó tìm cách tăng thu nhập hợp lý. Ví dụ: nâng kỹ năng, nhận thêm việc phù hợp, bán đồ không dùng, tối ưu công việc chính hoặc tìm cơ hội tăng lương nếu có căn cứ rõ ràng.

Không nên vội chuyển sang đầu tư rủi ro khi chưa có quỹ dự phòng và chưa hiểu rõ sản phẩm tài chính. Với tài chính cá nhân, bước đầu tiên vẫn là ổn định dòng tiền, giảm nợ xấu nếu có và duy trì thói quen tiết kiệm đều.

4.9. Duy trì thói quen nhỏ thay vì đặt mục tiêu quá lớn

Một kế hoạch tiết kiệm tốt là kế hoạch bạn có thể duy trì. Tiết kiệm 100.000 đồng đều đặn mỗi tháng vẫn tốt hơn đặt mục tiêu 5 triệu đồng rồi bỏ cuộc sau hai tuần.

Hãy bắt đầu nhỏ, đo được và tăng dần. Sau 3 tháng, bạn có thể nâng tỷ lệ tiết kiệm nếu thấy kế hoạch không còn quá áp lực. Cách này giúp tiết kiệm trở thành thói quen tài chính, thay vì một thử thách ngắn hạn.

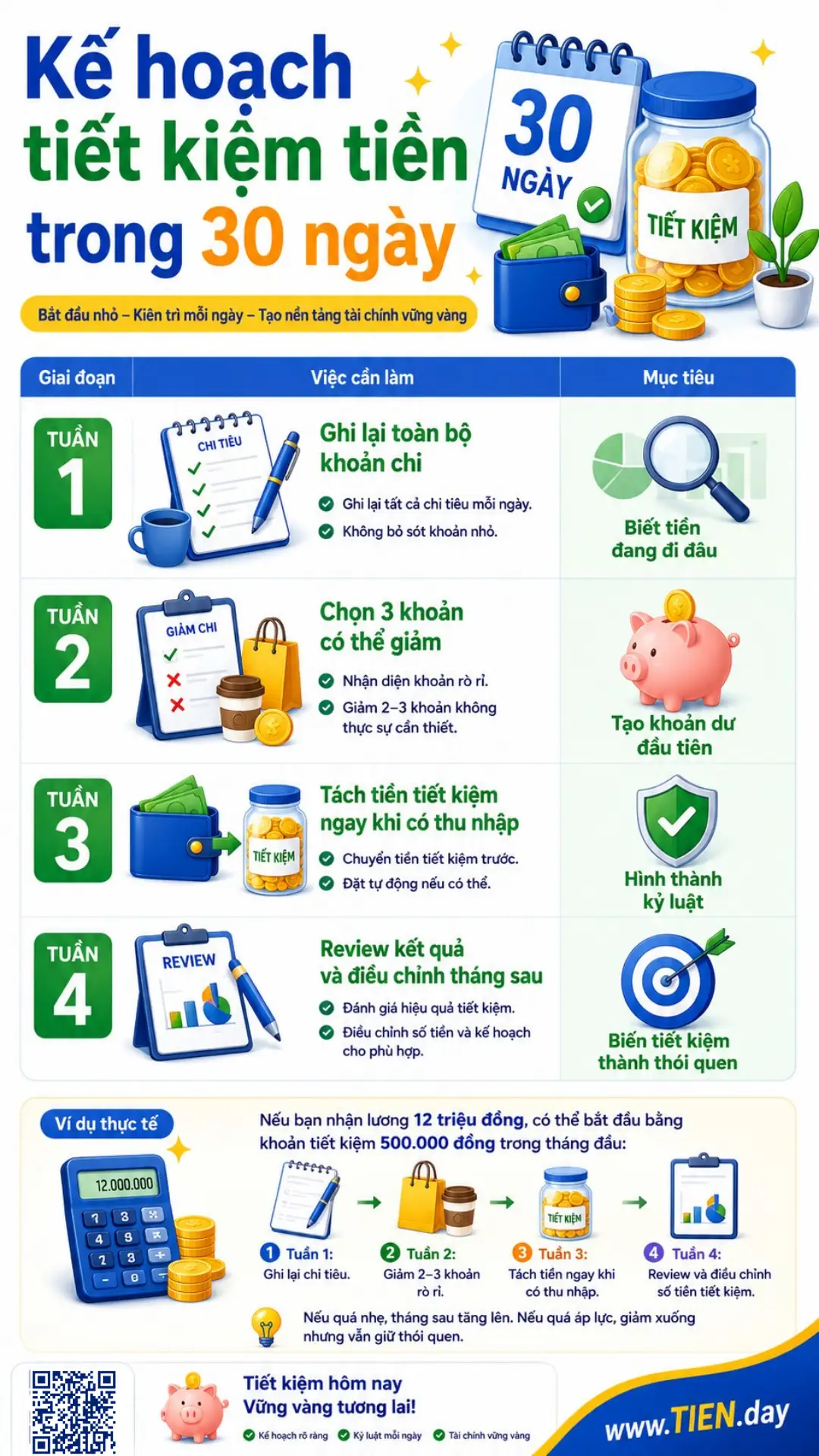

5. Dự kiến tiết kiệm tiền trong 30 ngày

Bạn có thể dùng kế hoạch 30 ngày dưới đây để bắt đầu ngay trong tháng tới.

| Giai đoạn | Việc cần làm | Mục tiêu |

| Tuần 1 | Ghi lại toàn bộ khoản chi | Biết tiền đang đi đâu |

| Tuần 2 | Chọn 3 khoản có thể giảm | Tạo khoản dư đầu tiên |

| Tuần 3 | Tách tiền tiết kiệm ngay khi có thu nhập | Hình thành kỷ luật |

| Tuần 4 | Review kết quả và điều chỉnh tháng sau | Biến tiết kiệm thành thói quen |

Nếu bạn muốn triển khai chi tiết từng ngày, hãy xem kế hoạch tiết kiệm tiền 30 ngày với checklist theo tuần, ví dụ thu nhập và file theo dõi.

6. Có nên gửi tiết kiệm hàng tháng không?

Có, nhưng cần hiểu đúng vai trò của nó. Gửi tiết kiệm hàng tháng là một cách cất giữ khoản tiền bạn đã tiết kiệm được, không phải toàn bộ chiến lược tiết kiệm.

Hình thức này có thể phù hợp nếu bạn muốn tách tiền khỏi tài khoản chi tiêu, có mục tiêu rõ ràng và không cần dùng khoản đó trong ngắn hạn. Bạn có thể gửi online hoặc tại quầy tùy thói quen, nhưng cần đọc kỹ kỳ hạn, lãi suất tiền gửi, điều kiện rút trước hạn và chính sách của ngân hàng tại từng thời kỳ.

Nếu rút tiền trước hạn, khoản tiền gửi có thể chỉ được hưởng lãi suất không kỳ hạn hoặc điều kiện thấp hơn so với kỳ hạn ban đầu. Vì vậy, không nên dồn toàn bộ tiền dự phòng vào kỳ hạn dài.

Khi nào nên gửi tiết kiệm hàng tháng?

Bạn có thể cân nhắc gửi tiết kiệm hàng tháng khi:

- Đã có khoản dư đều đặn.

- Muốn tách tiền khỏi tài khoản chi tiêu.

- Có mục tiêu tài chính trong 6–24 tháng.

- Hiểu rõ kỳ hạn, cách tính lãi và điều kiện rút trước hạn.

- Đã giữ một phần tiền đủ linh hoạt cho tình huống bất ngờ.

Khi nào chưa nên gửi kỳ hạn dài?

Bạn nên thận trọng nếu:

- Chưa có quỹ dự phòng.

- Thu nhập không ổn định.

- Đang có khoản nợ lãi cao.

- Có khả năng cần dùng tiền trong ngắn hạn.

- Chưa hiểu rõ điều kiện tất toán trước hạn.

Với người mới, gửi tiết kiệm có thể là công cụ hỗ trợ kỷ luật. Nhưng trước khi quan tâm lãi suất, hãy đảm bảo bạn có kế hoạch chi tiêu và tỷ lệ tiết kiệm phù hợp.

7. Sai lầm thường gặp khi tiết kiệm tiền hàng tháng

Sai lầm đầu tiên là đợi cuối tháng còn dư mới tiết kiệm. Cách sửa là tách tiền ngay khi nhận lương.

Sai lầm thứ hai là đặt tỷ lệ quá cao. Nếu thu nhập 10 triệu đồng nhưng cố tiết kiệm 5 triệu trong khi chi phí sống chưa tối ưu, kế hoạch rất dễ đổ vỡ. Hãy bắt đầu nhỏ, sau đó tăng dần.

Sai lầm thứ ba là không theo dõi chi tiêu. Nếu không có dữ liệu, bạn sẽ không biết khoản nào cần giảm.

Sai lầm thứ tư là gộp tiền tiết kiệm với tiền chi tiêu. Điều này làm ranh giới bị mờ và khiến bạn dễ dùng tiền sai mục đích.

Sai lầm thứ năm là chỉ quan tâm lãi suất mà quên dòng tiền. Lãi suất quan trọng, nhưng nếu bạn phải rút trước hạn vì thiếu tiền sinh hoạt, kế hoạch gửi tiết kiệm sẽ không còn hiệu quả như kỳ vọng.

8. Công cụ hỗ trợ tiết kiệm tiền hàng tháng

Công cụ không thay bạn tiết kiệm, nhưng giúp bạn nhìn rõ hơn và duy trì đều hơn.

Nếu thích ghi nhanh trên điện thoại, bạn có thể dùng app tài chính để ghi chép chi tiêu, đặt ngân sách và xem báo cáo theo danh mục.

Nếu thích tự kiểm soát bảng theo dõi, bạn có thể dùng file Excel / Google Sheets tài chính cá nhân để ghi thu nhập, chi tiêu, khoản tiết kiệm, mục tiêu và kết quả review cuối tháng.

Để duy trì thói quen đều hơn, bạn có thể dùng bảng tiết kiệm tiền theo tháng để ghi mục tiêu, số tiền thực tế và review cuối tháng.

Công cụ tốt nhất là công cụ bạn dùng được đều. Nếu một app quá phức tạp khiến bạn bỏ sau vài ngày, hãy quay về bảng đơn giản hơn. Mục tiêu không phải là theo dõi thật đẹp, mà là giữ được tiền đều đặn và hiểu rõ hành vi chi tiêu của mình.

Câu hỏi thường gặp

Cách tiết kiệm tiền hàng tháng là gì?

Cách tiết kiệm tiền hàng tháng là việc chủ động giữ lại một phần thu nhập theo chu kỳ tháng, trước khi tiêu hết vào các nhu cầu khác. Cách làm hiệu quả thường gồm: chia ngân sách, tách tiền tiết kiệm ngay khi nhận lương, theo dõi chi tiêu và review vào cuối tháng.

Mỗi tháng nên tiết kiệm bao nhiêu tiền?

Không có một tỷ lệ đúng cho tất cả. Người mới có thể bắt đầu từ 3–10% thu nhập, sau đó tăng dần nếu dòng tiền ổn định. Người có thu nhập đều và ít nợ có thể tham khảo mức 10–20%, nhưng cần điều chỉnh theo chi phí sống, quỹ dự phòng và mục tiêu cá nhân.

Thu nhập thấp có nên tiết kiệm không?

Có, nhưng không nên ép mình tiết kiệm quá cao. Với thu nhập thấp, mục tiêu đầu tiên là tạo thói quen giữ lại một khoản nhỏ đều đặn. Khi thu nhập tăng hoặc chi tiêu ổn định hơn, bạn có thể nâng dần tỷ lệ tiết kiệm.

Nên tiết kiệm trước hay chi tiêu trước?

Nên tiết kiệm trước, chi tiêu sau. Nếu đợi cuối tháng còn dư mới tiết kiệm, bạn dễ tiêu hết tiền trước khi kịp giữ lại. Cách đơn giản là tách một khoản cố định ngay khi nhận lương, sau đó dùng phần còn lại cho chi phí cần thiết và chi tiêu linh hoạt.

Có nên gửi tiết kiệm hàng tháng không?

Có thể, nếu bạn đã có khoản dư đều đặn và muốn tách tiền khỏi tài khoản chi tiêu. Tuy nhiên, cần chọn kỳ hạn phù hợp, hiểu điều kiện rút trước hạn và không nên gửi toàn bộ tiền vào kỳ hạn dài nếu chưa có quỹ dự phòng.

Nên dùng app hay file Excel để tiết kiệm tiền?

App phù hợp nếu bạn muốn ghi nhanh, xem báo cáo tự động và thao tác trên điện thoại. File Excel hoặc Google Sheets phù hợp nếu bạn muốn tùy chỉnh bảng theo dõi thu nhập, chi tiêu, khoản tiết kiệm và mục tiêu cá nhân. Quan trọng nhất là chọn công cụ bạn có thể dùng đều.

Vì sao tôi tiết kiệm mãi không thành công?

Nguyên nhân thường gặp là không có mục tiêu rõ, đặt tỷ lệ quá cao, không ghi lại chi tiêu, để tiền tiết kiệm chung với tiền tiêu dùng hoặc chi tiêu theo cảm xúc. Hãy bắt đầu bằng một khoản nhỏ, tách riêng tiền tiết kiệm và review lại mỗi tháng.

Bước đầu tiên để tiết kiệm tiền hàng tháng là gì?

Bước đầu tiên là xác định thu nhập thực nhận và ghi lại các khoản chi trong 7–14 ngày. Sau đó, chọn một khoản tiết kiệm nhỏ có thể duy trì đều, tách ra ngay khi nhận lương và review vào cuối tháng để điều chỉnh.

Kết luận

Cách tiết kiệm tiền hàng tháng hiệu quả không bắt đầu từ việc cắt giảm thật mạnh, mà bắt đầu từ một hệ thống đơn giản: biết thu nhập thực nhận, tách tiền đầu tháng, chia ngân sách, theo dõi khoản rò rỉ và review cuối tháng.

Bạn không cần tiết kiệm thật nhiều ngay từ đầu. Hãy bắt đầu bằng một khoản nhỏ, dễ duy trì và tăng dần khi dòng tiền ổn định hơn.

Sau khi có thói quen tiết kiệm, bạn có thể tiếp tục xây nền tảng tài chính cá nhân toàn diện hơn: quản lý tiền, lập kế hoạch, đặt mục tiêu, xây quỹ dự phòng và dùng công cụ phù hợp để theo dõi tiến độ.

Nguồn tham khảo:

One Comment