Kiếm được tiền chưa đủ. Điều quan trọng hơn là bạn biết tiền đang đi đâu, còn lại bao nhiêu và có phục vụ đúng mục tiêu tài chính của mình hay không.

Nếu bạn thường xuyên hết tiền trước cuối tháng, không nhớ đã chi vào đâu, hoặc muốn tiết kiệm nhưng lần nào cũng thất bại, bài viết này sẽ giúp bạn bắt đầu quản lý tiền theo cách đơn giản, thực tế và dễ duy trì.

Trên TIEN.day, chủ đề này thuộc cụm tài chính cá nhân dành cho người mới bắt đầu. Mục tiêu của bài không phải biến bạn thành chuyên gia tài chính ngay lập tức, mà giúp bạn xây được một hệ thống cơ bản: tiền vào, tiền ra, tiền còn lại, mục tiêu và lịch review.

Tóm tắt nhanh

Quản lý tiền là quá trình theo dõi, kiểm soát và phân bổ thu nhập một cách hợp lý cho chi tiêu, tiết kiệm, trả nợ, quỹ dự phòng và mục tiêu tài chính. Với người mới, quản lý tiền bắt đầu từ việc biết mình có bao nhiêu tiền, đang dùng tiền vào đâu và cần điều chỉnh khoản nào trước.

Bạn nên bắt đầu bằng 3 việc nhỏ: ghi lại thu nhập, theo dõi chi tiêu trong 7 ngày và tách riêng một khoản tiết kiệm dù nhỏ. Khi dữ liệu rõ hơn, bạn mới nên lập ngân sách, chọn app hoặc dùng file Excel để quản lý tiền mỗi tháng.

Nội dung

1. Quản lý tiền là gì?

Quản lý tiền là việc lập kế hoạch, kiểm soát và sử dụng tiền một cách hợp lý để đáp ứng nhu cầu hiện tại, hạn chế lãng phí và tiến gần hơn đến mục tiêu tài chính. Quản lý tiền không chỉ là “tiết kiệm càng nhiều càng tốt”, mà là biết phân bổ tiền đúng chỗ, đúng thời điểm và đúng ưu tiên.

Một hệ thống quản lý tiền cá nhân thường gồm:

- Thu nhập: lương, thưởng, làm thêm, kinh doanh, hỗ trợ gia đình.

- Chi tiêu: tiền nhà, ăn uống, đi lại, học tập, giải trí, mua sắm.

- Tiết kiệm: khoản để dành cho mục tiêu ngắn hạn hoặc dài hạn.

- Quỹ dự phòng: khoản bảo vệ bạn khi có việc bất ngờ.

- Nợ cá nhân: khoản vay, thẻ tín dụng, trả góp.

- Mục tiêu tài chính: mua xe, học thêm, du lịch, lập gia đình, mua nhà, tự do tài chính.

Nói ngắn gọn, quản lý tiền là cách bạn trả lời 4 câu hỏi: tiền đến từ đâu, tiền đi đâu, tiền còn lại bao nhiêu và số tiền đó đang phục vụ mục tiêu nào.

2. Quản lý tiền khác gì quản lý chi tiêu và quản lý tài chính cá nhân?

Ba khái niệm này dễ bị dùng lẫn nhau, nhưng không hoàn toàn giống nhau.

| Khái niệm | Trọng tâm | Ví dụ |

|---|---|---|

| Quản lý chi tiêu | Theo dõi và kiểm soát các khoản tiền ra | Ghi tiền ăn, tiền nhà, mua sắm, đi lại |

| Quản lý tiền | Kiểm soát tiền vào, tiền ra, tiền còn lại và mục tiêu sử dụng tiền | Chia thu nhập cho chi tiêu, tiết kiệm, trả nợ, quỹ dự phòng |

| Quản lý tài chính cá nhân | Bức tranh rộng hơn gồm dòng tiền, tài sản, nợ, bảo hiểm, đầu tư, mục tiêu dài hạn | Lập kế hoạch tài chính, bảo vệ tài chính, xây tài sản |

Nếu muốn hiểu bức tranh rộng hơn, bạn nên đọc tiếp về quản lý tài chính cá nhân để thấy cách thu nhập, chi tiêu, nợ, tài sản và mục tiêu liên kết với nhau.

Để tránh nhầm lẫn giữa quản lý tiền và quản lý tài chính, bạn cũng có thể xem thêm bài quản lý tài chính cá nhân là gì.

3. Vì sao quản lý tiền quan trọng?

Quản lý tiền quan trọng vì nó giúp bạn kiểm soát thu nhập chi tiêu, tránh thiếu hụt cuối tháng, giảm chi tiêu cảm tính và tạo nền tảng cho tiết kiệm, đầu tư hoặc các mục tiêu dài hạn. Khi biết tiền đang đi đâu, bạn dễ điều chỉnh hành vi tài chính hơn thay vì chỉ tự trách mình “tiêu quá nhiều”.

Có 5 lợi ích rõ nhất.

Bạn biết dòng tiền thật của bản thân

Nhiều người nghĩ mình chỉ chi vài khoản nhỏ, nhưng khi ghi lại mới thấy các khoản cà phê, ăn ngoài, mua sắm online hoặc phí dịch vụ đang cộng lại thành số đáng kể.

Bạn giảm áp lực cuối tháng

Khi có giới hạn chi tiêu theo tuần, bạn không phải chờ đến vài ngày cuối tháng mới phát hiện mình gần hết tiền.

Bạn dễ tiết kiệm hơn

Tiết kiệm sẽ khó nếu chỉ chờ “còn dư”. Quản lý tiền tốt giúp bạn tách tiền tiết kiệm ngay từ đầu, rồi dùng phần còn lại cho sinh hoạt.

Bạn có cơ sở để ra quyết định

Khi muốn mua điện thoại mới, học thêm, du lịch hoặc đầu tư cho bản thân, bạn sẽ biết khoản đó có phù hợp với tình hình tài chính hiện tại không.

Bạn tiến gần hơn đến mục tiêu tài chính

Mục tiêu sẽ mơ hồ nếu không gắn với số tiền, thời gian và kế hoạch chi cụ thể.

Quản lý tiền hiệu quả không chỉ là ghi chép thu chi mà còn đòi hỏi hiểu biết tài chính để đưa ra quyết định hợp lý.

4. Một hệ thống quản lý tiền cá nhân gồm những phần nào?

Một hệ thống quản lý tiền không cần phức tạp. Người mới chỉ cần 7 phần cốt lõi.

4.1. Thu nhập

Hãy ghi số tiền thực nhận, không phải lương danh nghĩa. Nếu thu nhập không đều, hãy dùng mức trung bình 3 tháng gần nhất để lập kế hoạch.

4.2. Chi phí cố định

Đây là khoản gần như bắt buộc mỗi tháng: tiền thuê nhà, điện nước, internet, học phí, bảo hiểm, trả góp, tiền gửi gia đình.

4.3. Chi phí linh hoạt

Đây là khoản có thể điều chỉnh: ăn ngoài, cà phê, giải trí, mua sắm, đi chơi, đặt đồ ăn, đăng ký dịch vụ.

4.4. Tiết kiệm

Đây là khoản nên được tách trước, dù ban đầu chỉ là một số nhỏ. Điểm quan trọng là tạo thói quen.

5. Quỹ dự phòng

Quỹ này dùng cho việc bất ngờ như mất việc, bệnh, sửa xe, chuyển nhà hoặc hỗ trợ gia đình. Không nên trộn quỹ dự phòng với tiền mua sắm.

6. Nợ cá nhân

Nếu có nợ, bạn cần biết tổng nợ, lãi suất, kỳ hạn, khoản phải trả tối thiểu và mức có thể trả thêm.

7. Mục tiêu tài chính

Mục tiêu giúp bạn biết vì sao mình cần quản lý tiền. Không có mục tiêu, việc ghi chép dễ trở thành công việc máy móc và nhanh chán.

5 nguyên tắc quản lý tiền hiệu quả

5.1. Chi tiêu ít hơn thu nhập

Đây là nguyên tắc nền tảng. Nếu chi tiêu thường xuyên cao hơn thu nhập, bạn sẽ phải dùng tiết kiệm, vay mượn hoặc trả góp để bù vào. Khi đó, quản lý tiền trở thành xử lý hậu quả thay vì chủ động kiểm soát.

Cách làm thực tế là đặt một mức trần chi tiêu theo tuần. Ví dụ, thay vì chỉ nói “tháng này tiêu ít lại”, hãy đặt giới hạn cho nhóm ăn ngoài, mua sắm và giải trí.

5.2. Tiết kiệm trước, chi tiêu sau

Nếu chờ cuối tháng còn dư mới tiết kiệm, bạn rất dễ không còn gì để dành. Với người mới, số tiền tiết kiệm không cần lớn. Quan trọng là tách riêng ngay khi có thu nhập.

Bạn có thể tạo một tài khoản riêng, ví riêng hoặc dòng riêng trong file Excel. Khi khoản này nằm tách khỏi tiền sinh hoạt, bạn ít có xu hướng dùng nhầm hơn.

5.3. Chia tiền theo nhu cầu và mục tiêu

Không phải khoản chi nào cũng xấu. Ăn uống, học tập, nghỉ ngơi, giao tiếp xã hội đều có giá trị nếu nằm trong giới hạn phù hợp. Vấn đề nằm ở việc bạn không phân biệt được nhu cầu cần thiết, mong muốn linh hoạt và mục tiêu dài hạn.

Một cách đơn giản là chia tiền thành 4 nhóm: sống, bảo vệ, phát triển và tận hưởng. “Sống” là chi phí thiết yếu. “Bảo vệ” là quỹ dự phòng, bảo hiểm, trả nợ. “Phát triển” là học tập, công cụ làm việc, kỹ năng. “Tận hưởng” là giải trí, du lịch, mua sắm.

5.4. Theo dõi đều, không cần hoàn hảo

Nhiều người bỏ cuộc vì muốn ghi chép quá chi tiết ngay từ đầu. Bạn không cần phân loại 30 nhóm chi tiêu trong tuần đầu tiên. Chỉ cần biết hôm nay đã chi gì, bao nhiêu và thuộc nhóm cần thiết hay linh hoạt.

Quản lý tiền hiệu quả không phải là bảng tính đẹp. Đó là hệ thống bạn có thể duy trì.

5.5. Không để nợ vượt khả năng trả

Nợ không phải lúc nào cũng xấu, nhưng nợ tiêu dùng thiếu kiểm soát có thể làm dòng tiền căng thẳng. Trước khi vay hoặc trả góp, hãy tự hỏi: nếu tháng sau thu nhập giảm, mình còn trả được không? Khoản này có phục vụ nhu cầu thật hay chỉ là cảm xúc nhất thời?

Nếu đang có nợ, hãy đưa khoản trả nợ vào bảng quản lý tiền như một chi phí bắt buộc, không xem đó là phần còn dư muốn trả lúc nào cũng được.

6. Cách quản lý tiền cho người mới bắt đầu

Người mới nên bắt đầu bằng cách ghi lại toàn bộ tiền vào và tiền ra trong 7 ngày. Sau đó, hãy phân loại chi tiêu thành khoản cần thiết, khoản linh hoạt và khoản có thể giảm. Bước đầu không phải cắt giảm mạnh, mà là nhìn rõ dòng tiền của bản thân.

Bước 1: Ghi lại toàn bộ tiền vào

Hãy ghi số tiền thực nhận trong tháng: lương sau khấu trừ, thưởng, làm thêm, kinh doanh, hỗ trợ gia đình hoặc nguồn thu khác. Nếu có nhiều nguồn thu, hãy ghi riêng từng nguồn.

Mục tiêu của bước này là biết bạn thật sự có bao nhiêu tiền để phân bổ.

Bước 2: Theo dõi tiền ra trong 7 ngày

Trong 7 ngày đầu, đừng vội thay đổi hành vi. Hãy ghi lại đúng thực tế: ăn sáng, cà phê, xăng xe, đặt đồ ăn, mua sắm, chuyển khoản, tiền mặt.

Khi đã biết tiền đi đâu, bước tiếp theo là học cách quản lý chi tiêu cá nhân để kiểm soát các khoản ra hằng ngày.

Bước 3: Phân loại chi tiêu theo nhu cầu

Chia khoản chi thành 3 nhóm:

- Cần thiết: tiền nhà, ăn uống cơ bản, đi lại, học phí, hóa đơn.

- Linh hoạt: ăn ngoài, giải trí, mua sắm, du lịch, quà tặng.

- Có thể giảm: khoản mua theo cảm xúc, dịch vụ không dùng, phí lặp lại không cần thiết.

Không nên cắt hết khoản linh hoạt. Bạn chỉ cần giảm khoản ít giá trị nhất trước.

Bước 4: Đặt giới hạn chi tiêu theo tuần

Quản lý theo tuần dễ hơn theo tháng. Nếu bạn có một khoản chi linh hoạt cho cả tháng, hãy chia thành 4 phần. Mỗi tuần chỉ dùng trong phần đó.

Cách này giúp bạn phát hiện lệch kế hoạch sớm, thay vì chờ đến cuối tháng.

Bước 5: Tách tiền tiết kiệm ngay khi có thu nhập

Hãy chọn một tỷ lệ hoặc một số tiền phù hợp với hoàn cảnh hiện tại. Nếu thu nhập thấp hoặc chi phí cố định cao, bắt đầu nhỏ vẫn tốt hơn không bắt đầu.

Tiết kiệm không chỉ để “có tiền”, mà để tạo biên an toàn cho các tình huống bất ngờ.

Bước 6: Review cuối tuần

Mỗi cuối tuần, hãy xem 3 con số:

- Tuần này đã chi bao nhiêu?

- Khoản nào vượt dự kiến?

- Tuần sau cần điều chỉnh gì?

Review ngắn 10–15 phút là đủ. Đừng biến việc quản lý tiền thành một buổi kiểm điểm căng thẳng.

Bước 7: Điều chỉnh vào cuối tháng

Cuối tháng, hãy nhìn lại toàn bộ: thu nhập, chi tiêu, tiết kiệm, nợ, quỹ dự phòng và mục tiêu. Nếu tháng này chưa tốt, đừng xóa dữ liệu. Dữ liệu chưa đẹp vẫn có giá trị vì nó cho bạn biết điểm cần sửa.

Nếu muốn chia tiền rõ hơn theo từng nhóm nhu cầu, bạn có thể bắt đầu với hướng dẫn lập ngân sách cá nhân.

8. Bảng mẫu quản lý tiền đơn giản

Bạn có thể bắt đầu với bảng sau:

| Khoản mục | Dự kiến | Thực tế | Chênh lệch | Ghi chú |

|---|---|---|---|---|

| Thu nhập thực nhận | Lương, thưởng, làm thêm | |||

| Chi phí cố định | Nhà, hóa đơn, học phí | |||

| Chi phí linh hoạt | Ăn ngoài, mua sắm, giải trí | |||

| Tiết kiệm | Tách ngay khi có thu nhập | |||

| Trả nợ | Nợ vay, trả góp, thẻ tín dụng | |||

| Quỹ dự phòng | Không dùng cho mua sắm | |||

| Mục tiêu tài chính | Học thêm, du lịch, mua tài sản | |||

| Tiền còn lại | Dùng để điều chỉnh tháng sau |

Điểm quan trọng không phải bảng có nhiều cột, mà là bạn nhìn ra khoản nào đang làm lệch kế hoạch.

9. Ví dụ quản lý tiền theo 3 tình huống

Người mới đi làm

Người mới đi làm thường có cảm giác “cuối cùng cũng có tiền của mình”, nên dễ chi cho mua sắm, ăn ngoài hoặc nâng cấp lối sống quá nhanh. Cách phù hợp là tách tiền ngay khi nhận lương: chi phí bắt buộc, chi phí linh hoạt, tiết kiệm, học tập và quỹ dự phòng.

Với người đi làm, bài cách quản lý tiền lương cá nhân hiệu quả sẽ giúp bạn chia tiền ngay sau khi nhận lương.

Người có thu nhập không đều

Người làm freelance, kinh doanh nhỏ hoặc có hoa hồng nên quản lý tiền theo mức thu nhập an toàn, không theo tháng cao nhất. Hãy tính chi phí sống tối thiểu trước, sau đó mới phân bổ cho tiết kiệm, đầu tư cho bản thân và mục tiêu dài hạn.

Với thu nhập không đều, quỹ dự phòng quan trọng hơn việc tối ưu quá nhiều khoản nhỏ.

Gia đình trẻ

Gia đình trẻ cần thống nhất cách dùng tiền giữa hai người. Nên có một bảng chung cho chi phí nhà ở, ăn uống, con cái, bảo hiểm, quỹ dự phòng và mục tiêu lớn. Những khoản cá nhân vẫn nên có giới hạn riêng để tránh tranh cãi.

Quản lý tiền trong gia đình không chỉ là kiểm soát chi tiêu, mà còn là cách giảm xung đột và cùng đạt được mục tiêu.

10. Nên quản lý tiền bằng sổ tay, Excel hay app?

Bạn nên dùng app hoặc Excel nếu muốn theo dõi tiền đều đặn và dễ xem lại dữ liệu. App phù hợp với người thích ghi nhanh trên điện thoại, còn Excel hoặc Google Sheets phù hợp với người muốn tùy chỉnh bảng, mục tiêu, ngân sách và báo cáo cuối tháng.

| Công cụ | Phù hợp với ai | Điểm mạnh | Giới hạn |

|---|---|---|---|

| Sổ tay | Người thích viết tay | Dễ bắt đầu, không cần kỹ thuật | Khó tổng hợp số liệu |

| Excel/Google Sheets | Người thích tùy chỉnh | Linh hoạt, dễ tạo bảng và biểu đồ | Cần nhập liệu đều |

| App quản lý chi tiêu | Người dùng điện thoại nhiều | Ghi nhanh, có báo cáo | Dễ bỏ nếu app quá phức tạp |

Khi muốn thực hành bằng app, Excel hoặc template, bạn có thể xem nhóm công cụ tài chính cá nhân của TIEN.day.

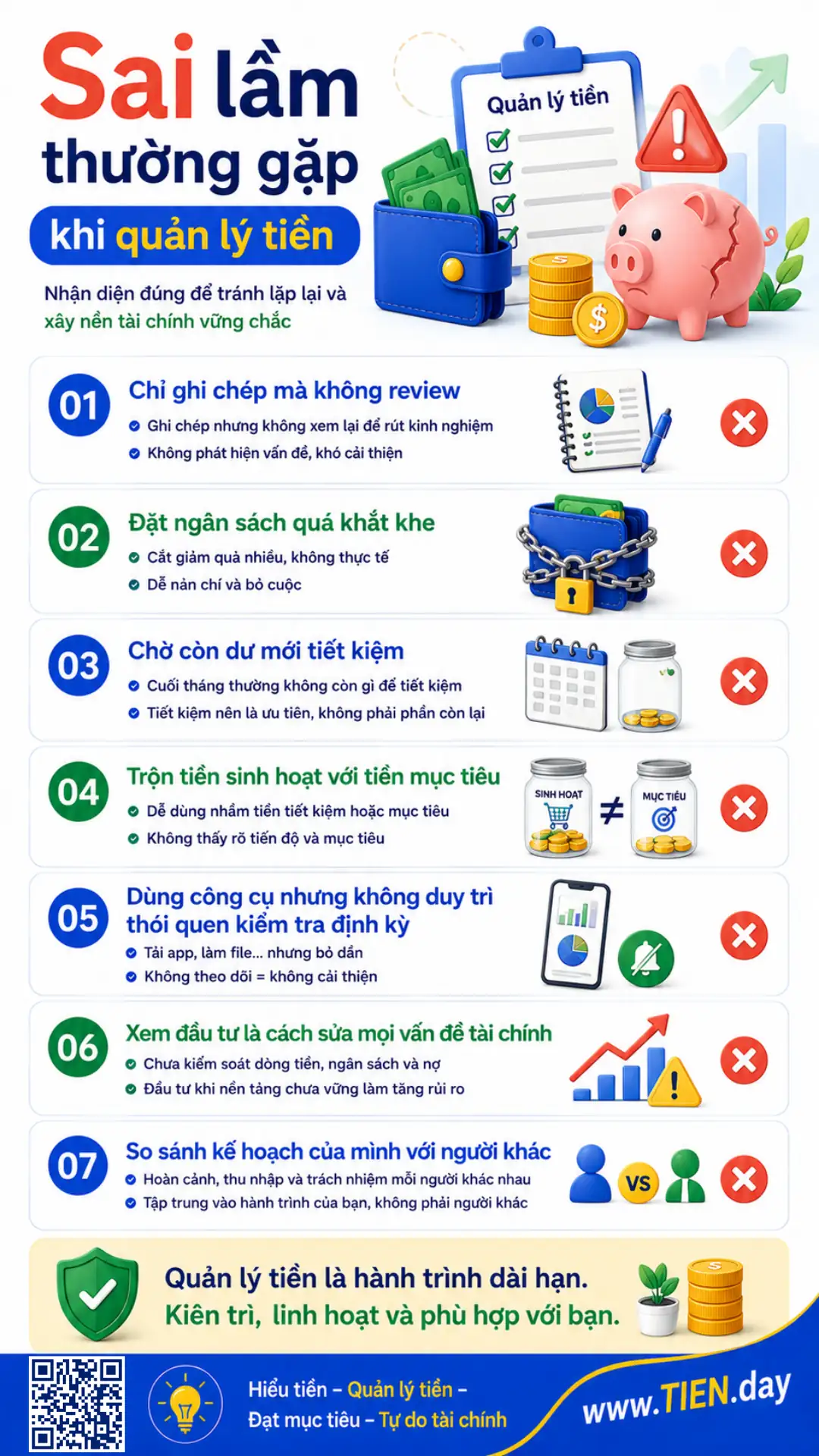

11. Sai lầm thường gặp khi quản lý tiền

Sai lầm thường gặp khi quản lý tiền là chỉ ghi chép mà không review, đặt ngân sách quá khắt khe, chờ còn dư mới tiết kiệm, trộn tiền sinh hoạt với tiền mục tiêu và dùng công cụ nhưng không duy trì thói quen kiểm tra định kỳ.

Một lỗi khác là xem đầu tư như cách sửa mọi vấn đề tài chính. Nếu bạn chưa kiểm soát được tiền vào và tiền ra, việc đầu tư có thể làm rủi ro lớn hơn. Trước khi nghĩ đến tăng tài sản, hãy đảm bảo bạn có ngân sách, quỹ dự phòng và khả năng trả nợ trong tầm kiểm soát.

Cũng không nên so sánh kế hoạch của mình với người khác. Người có thu nhập, gia đình, nơi sống và trách nhiệm khác nhau sẽ cần cách quản lý tiền khác nhau.

12. Checklist 7 ngày bắt đầu quản lý tiền

| Ngày | Việc cần làm |

|---|---|

| Ngày 1 | Ghi toàn bộ nguồn thu nhập thực nhận |

| Ngày 2 | Ghi tất cả khoản chi trong ngày |

| Ngày 3 | Phân loại chi phí cố định và linh hoạt |

| Ngày 4 | Chọn 1 khoản có thể giảm trong tuần này |

| Ngày 5 | Tách một khoản tiết kiệm nhỏ |

| Ngày 6 | Đặt giới hạn chi tiêu cho tuần tiếp theo |

| Ngày 7 | Review: tiền vào, tiền ra, tiền còn lại, điều chỉnh |

Bạn có thể dùng bài viết này như một checklist thực hành tài chính cá nhân hằng tháng. Chỉ cần duy trì 7 ngày đầu, bạn sẽ có dữ liệu đủ rõ để lập kế hoạch tốt hơn cho tháng sau.

Câu hỏi thường gặp về quản lý tiền

Quản lý tiền có cần thu nhập cao không?

Không. Thu nhập thấp càng cần quản lý tiền vì biên an toàn tài chính thường mỏng hơn. Mục tiêu ban đầu không phải tiết kiệm thật nhiều, mà là biết tiền đang đi đâu, khoản nào bắt buộc và khoản nào có thể điều chỉnh.

Quản lý tiền bằng Excel có hiệu quả không?

Có. Excel hoặc Google Sheets rất phù hợp nếu bạn muốn tự thiết kế bảng theo dõi thu nhập, chi tiêu, tiết kiệm và mục tiêu tài chính. Cách này linh hoạt, dễ tùy chỉnh và phù hợp với người thích nhìn số liệu rõ ràng.

Có nên dùng app quản lý tiền không?

Có thể dùng nếu bạn thường xuyên quên ghi chép hoặc muốn xem báo cáo nhanh. Tuy nhiên, app chỉ là công cụ. Điều quan trọng vẫn là thói quen ghi nhận, review và điều chỉnh chi tiêu đều đặn.

Bao lâu nên review tiền một lần?

Người mới nên review mỗi tuần để phát hiện khoản chi lệch kế hoạch. Sau khi đã quen, có thể review cuối tháng để đánh giá tổng thu nhập, chi tiêu, tiết kiệm, nợ và tiến độ mục tiêu tài chính.

Quản lý tiền có giúp tiết kiệm tốt hơn không?

Có, vì bạn biết khoản nào có thể giảm và nên tách tiền tiết kiệm lúc nào. Tuy nhiên, kết quả phụ thuộc vào thu nhập, chi phí cố định, trách nhiệm gia đình và kỷ luật cá nhân. Không có một tỷ lệ phù hợp cho tất cả mọi người.

Kết luận

Quản lý tiền không phải là ép bản thân sống khắt khe. Đó là cách bạn hiểu rõ tiền của mình, dùng tiền có chủ đích hơn và từng bước xây nền tảng tài chính cá nhân ổn định.

Hãy bắt đầu đơn giản: ghi lại tiền vào, theo dõi tiền ra trong 7 ngày, tách một khoản tiết kiệm nhỏ và review cuối tuần. Khi đã có dữ liệu, bạn có thể nâng cấp dần sang ngân sách cá nhân, quỹ dự phòng, mục tiêu tài chính và công cụ theo dõi phù hợp.

Nội dung này mang tính giáo dục và tham khảo, không phải lời khuyên tài chính cá nhân hóa. Trước các quyết định lớn liên quan đến vay nợ, đầu tư, bảo hiểm hoặc tài sản, bạn nên tự đánh giá hoàn cảnh cá nhân và tham khảo chuyên gia phù hợp nếu cần.

Tham khảo

- Consumer Financial Protection Bureau – Budgeting and spending tracker resources ( https://www.consumerfinance.gov/about-us/blog/budgeting-how-to-create-a-budget-and-stick-with-it )

- FDIC Money Smart – Financial education program.

- OECD – Financial education and financial literacy resources.