Khi tìm “bao nhiêu tiền để tự do tài chính”, nhiều người thường kỳ vọng một đáp án như 5 tỷ, 10 tỷ hay 20 tỷ. Nhưng trong tài chính cá nhân, con số đúng không bắt đầu từ tài sản của người khác, mà bắt đầu từ chi phí sống thật của bạn.

Trên TIEN.day, bài này bổ sung chuyên sâu cho bài nền tảng tự do tài chính là gì. Mục tiêu là giúp bạn tự tính mốc tài sản tham khảo, hiểu giới hạn của công thức và biết bước tiếp theo nên làm.

Tóm tắt nhanh

| Câu hỏi | Trả lời ngắn |

|---|---|

| Công thức phổ biến | Chi phí sống hằng năm × 25 |

| Vì sao nhân 25? | Vì tương ứng với quy tắc rút 4%/năm |

| Ví dụ nhanh | Chi 20 triệu/tháng → khoảng 6 tỷ |

| Có chắc chắn không? | Không. Đây chỉ là mốc tham khảo |

| Cần điều chỉnh gì? | Lạm phát, nợ, tuổi, gia đình, y tế, rủi ro đầu tư |

Định nghĩa ngắn: Bao nhiêu tiền để tự do tài chính là số tài sản đủ lớn để tạo dòng tiền hoặc nguồn rút tiền bền vững, giúp bạn chi trả mức sống mong muốn mà không phụ thuộc hoàn toàn vào lương. Con số này thường được ước tính từ chi phí sống hằng năm, sau đó điều chỉnh theo rủi ro và hoàn cảnh cá nhân.

Nội dung

1. Bao nhiêu tiền để tự do tài chính?

Cách tính phổ biến nhất là lấy chi phí sinh hoạt hằng năm nhân với 25. Nếu bạn chi 20 triệu đồng mỗi tháng, chi phí năm là 240 triệu đồng. Lấy 240 triệu × 25, mốc tham khảo là khoảng 6 tỷ đồng.

Trả lời nhanh: Số tiền để tự do tài chính không cố định cho mọi người. Một cách ước tính nhanh là lấy chi phí sinh hoạt hằng năm nhân 25. Người chi 15 triệu/tháng cần khoảng 4,5 tỷ; người chi 30 triệu/tháng cần khoảng 9 tỷ, trước khi điều chỉnh lạm phát, nợ, y tế và rủi ro cá nhân.

Công thức này không có nghĩa bạn chỉ cần đủ số tiền đó là chắc chắn tự do tài chính. Nó chỉ là mốc ban đầu. Muốn con số sát hơn, bạn cần nhìn vào dòng tiền cá nhân, tài sản tạo thu nhập, nợ, quỹ dự phòng và mức sống mong muốn.

Trước khi tính con số cuối cùng, bạn nên hiểu lộ trình để đạt tự do tài chính để biết thứ tự ưu tiên giữa dòng tiền, quỹ dự phòng, trả nợ, tiết kiệm và đầu tư.

2. Vì sao không có một con số chung?

Hai người cùng có 5 tỷ đồng nhưng trạng thái tài chính có thể rất khác nhau. Một người độc thân, không nợ, chi 15 triệu/tháng sẽ có biên an toàn khác với gia đình có con nhỏ, vay mua nhà và chi 50 triệu/tháng.

Câu hỏi đúng không phải là “bao nhiêu tỷ là đủ?”, mà là “mức chi tiêu nào cần được tài sản của tôi chi trả?”. Khi bạn xác định rõ mục tiêu tài chính, con số tự do tài chính sẽ bớt mơ hồ hơn.

Có thể chia mục tiêu thành ba tầng: cơ bản là đủ chi trả nhu cầu thiết yếu; thoải mái là duy trì mức sống hiện tại; linh hoạt là có quyền chọn làm việc ít hơn, đổi nghề hoặc nghỉ sớm. Mỗi tầng nên có một con số riêng, thay vì dùng một mốc chung cho mọi giai đoạn đời sống.

3. Công thức tính số tiền để tự do tài chính

Công thức đơn giản:

Số tiền cần có = Chi phí sinh hoạt hằng năm × 25

Hoặc:

Số tiền cần có = Chi phí sinh hoạt hằng năm / 4%

Quy tắc 4% thường được nhắc đến trong lập kế hoạch nghỉ hưu và phong trào FIRE. Nghiên cứu của William P. Bengen về tỷ lệ rút tiền lịch sử là một trong các nền tảng phổ biến của quy tắc này. Bài Trinity Study của Cooley, Hubbard và Walz cũng xem xét tỷ lệ thành công của các mức rút tiền khác nhau dựa trên dữ liệu lịch sử danh mục đầu tư.

Trả lời nhanh: Quy tắc 4% là cách ước tính rằng một người có thể rút khoảng 4% giá trị danh mục trong năm đầu, rồi điều chỉnh theo lạm phát ở các năm sau. Quy tắc này dựa trên dữ liệu lịch sử, không phải cam kết chắc chắn, nên chỉ nên dùng như mốc tham khảo.

Khi áp dụng ở Việt Nam, bạn nên thận trọng hơn vì dữ liệu gốc chủ yếu dựa trên bối cảnh thị trường Mỹ. Lạm phát, tỷ giá, cấu trúc tài sản, thuế/phí, chi phí y tế và khả năng đầu tư có thể làm thay đổi con số cuối cùng.

4. Bảng tính nhanh theo chi tiêu hằng tháng

| Chi tiêu/tháng | Chi tiêu/năm | Mốc tham khảo theo 25× |

|---|---|---|

| 10 triệu | 120 triệu | 3 tỷ |

| 15 triệu | 180 triệu | 4,5 tỷ |

| 20 triệu | 240 triệu | 6 tỷ |

| 30 triệu | 360 triệu | 9 tỷ |

| 50 triệu | 600 triệu | 15 tỷ |

| 70 triệu | 840 triệu | 21 tỷ |

Bảng trên giúp bạn nhìn nhanh khoảng cách giữa hiện tại và mục tiêu. Tuy vậy, người có nhà riêng, không nợ và chi tiêu ổn định sẽ có mốc khác người thuê nhà, nuôi con nhỏ hoặc đang hỗ trợ cha mẹ.

Trả lời nhanh: Nếu bạn chi 20 triệu đồng mỗi tháng, mốc tự do tài chính tham khảo theo quy tắc 25 là khoảng 6 tỷ đồng. Con số này đến từ 240 triệu đồng chi phí năm nhân 25. Tuy nhiên, nên cộng thêm biên an toàn nếu còn nợ, có người phụ thuộc hoặc muốn nghỉ sớm.

5. Nếu muốn thận trọng hơn quy tắc 4%

Không phải ai cũng nên dùng đúng 4%. Người muốn nghỉ hưu sớm, có thời gian rút tiền dài hơn hoặc không chắc về lợi suất đầu tư có thể tính thêm các kịch bản 3,5% hoặc 3%.

| Chi tiêu/tháng | Kịch bản 4% | Kịch bản 3,5% | Kịch bản 3% |

|---|---|---|---|

| 15 triệu | 4,5 tỷ | ~5,14 tỷ | 6 tỷ |

| 20 triệu | 6 tỷ | ~6,86 tỷ | 8 tỷ |

| 30 triệu | 9 tỷ | ~10,29 tỷ | 12 tỷ |

| 50 triệu | 15 tỷ | ~17,14 tỷ | 20 tỷ |

Càng dùng tỷ lệ rút tiền thấp, số tài sản mục tiêu càng cao. Đổi lại, bạn có thêm biên an toàn, nhất là khi kế hoạch kéo dài 40–50 năm thay vì 25–30 năm.

6. Những khoản cần cộng thêm trước khi chốt con số

Công thức 25× chỉ tính từ chi phí sống

Nó chưa tự động xử lý nợ, y tế, nhà ở, lạm phát, người phụ thuộc và rủi ro tài sản. Trước khi xem một con số là “đủ”, hãy kiểm tra các nhóm này.

Nếu còn nợ tiêu dùng, nợ thẻ tín dụng hoặc khoản vay lãi cao, tự do tài chính sẽ khó bền vững vì nợ làm giảm dòng tiền. Trước khi nghĩ đến nghỉ việc hoặc giảm phụ thuộc vào lương, bạn cũng nên có một lớp an toàn cho biến cố ngắn hạn. Có thể bắt đầu từ bài quỹ dự phòng để hiểu vai trò của khoản tiền này trong hệ thống bảo vệ tài chính cá nhân.

Tài sản tự do tài chính không chỉ là tiền mặt

Nó có thể gồm danh mục đầu tư, tiền gửi, tài sản cho thuê, kinh doanh, bản quyền hoặc nguồn thu nhập thụ động. Nhưng bất kỳ nguồn nào cũng có rủi ro, chi phí và mức ổn định khác nhau.

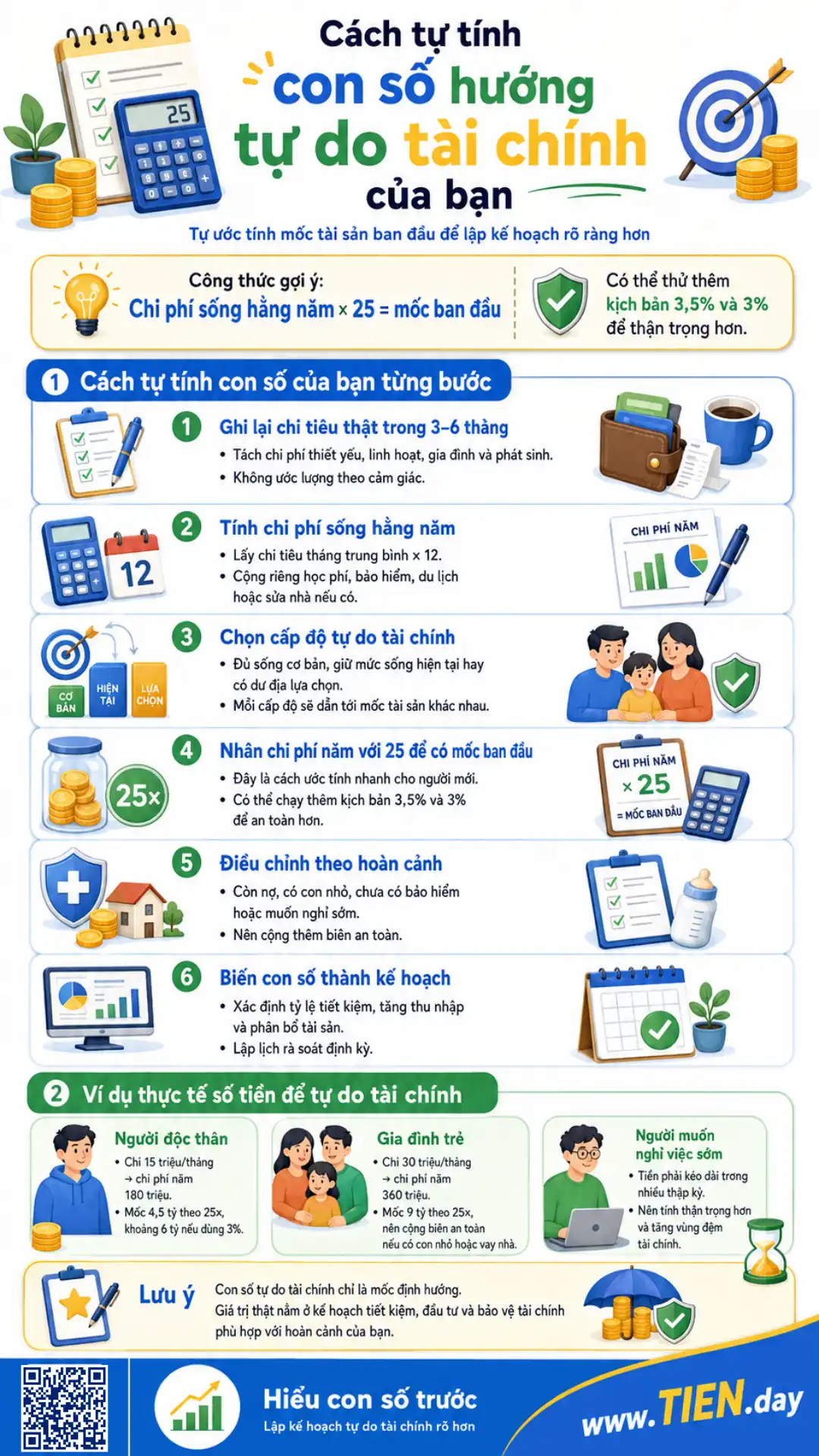

7. Cách tự tính con số của bạn từng bước

Bước 1: Ghi lại chi tiêu thật trong 3–6 tháng

Đừng ước lượng bằng cảm giác. Hãy chia thành chi phí thiết yếu, chi phí linh hoạt, chi phí cho gia đình và khoản phát sinh.

Bước 2: Tính chi phí sống hằng năm

Lấy mức chi tiêu tháng trung bình nhân 12. Nếu có khoản lớn theo năm như học phí, bảo hiểm, du lịch, sửa nhà, hãy cộng riêng.

Bước 3: Chọn cấp độ tự do tài chính

Bạn muốn đủ sống cơ bản, duy trì mức sống hiện tại hay có dư địa cho lựa chọn nghề nghiệp? Cấp độ khác nhau dẫn tới mốc tài sản khác nhau.

Bước 4: Nhân chi phí năm với 25 để có mốc ban đầu

Sau đó chạy thêm kịch bản 3,5% và 3% nếu muốn thận trọng hơn.

Bước 5: Điều chỉnh theo hoàn cảnh và lập kế hoạch

Còn nợ, có con nhỏ, chưa có bảo hiểm hoặc muốn nghỉ sớm thì cần biên an toàn cao hơn.

Khi đã có mốc tài sản, bạn cần tỷ lệ tiết kiệm, kế hoạch tăng thu nhập, chiến lược phân bổ tài sản và lịch rà soát. Đây là lúc nên kết nối với lập kế hoạch tài chính cá nhân thay vì chỉ nhìn một con số lớn.

Trả lời nhanh: Người mới nên tính số tiền tự do tài chính bằng 6 bước: ghi chi tiêu thật, tính chi phí năm, chọn cấp độ tự do tài chính, nhân với 25, điều chỉnh theo rủi ro cá nhân và biến kết quả thành kế hoạch tiết kiệm, đầu tư, bảo vệ tài chính và theo dõi định kỳ.

8. Ví dụ thực tế số tiền để tự do tài chính

Người độc thân chi 15 triệu/tháng có chi phí năm 180 triệu, tương ứng mốc 4,5 tỷ theo quy tắc 25× hoặc 6 tỷ nếu dùng tỷ lệ 3%.

Gia đình trẻ chi 30 triệu/tháng có chi phí năm 360 triệu, tương ứng 9 tỷ theo quy tắc 25×, nhưng nên cộng thêm biên an toàn nếu có con nhỏ, thuê nhà, học phí tương lai hoặc khoản vay mua nhà.

Người muốn nghỉ việc sớm ở tuổi 40 cần tính thận trọng hơn vì tiền phải kéo dài trong nhiều thập kỷ.

9. Sai lầm thường gặp khi tính số tiền đạt từ do tài chính

Lấy con số của người khác làm mục tiêu của mình

10 tỷ có thể nhiều với người chi 15 triệu/tháng, nhưng chưa chắc đủ cho gia đình chi 70 triệu/tháng.

Nhầm tài sản ròng với dòng tiền dùng được

Một căn nhà đang ở có thể làm bạn giàu hơn trên giấy tờ, nhưng không trực tiếp trả tiền ăn, y tế hoặc học phí mỗi tháng.

Chưa có nền tảng mà đã muốn nghỉ việc

Tự do tài chính không nên bắt đầu bằng quyết định bỏ thu nhập chính, mà bằng việc xây hệ thống tiền bạc bền hơn. TIEN.day khuyến khích người đọc đi từ nền tảng tài chính cá nhân, rồi mới mở rộng sang mục tiêu tự do tài chính.

Xem quy tắc 4% như công thức chắc thắng

Không có công thức nào loại bỏ hoàn toàn rủi ro thị trường, lạm phát, sức khỏe hoặc thay đổi gia đình. CFPB xem financial well-being là khả năng đáp ứng nghĩa vụ hiện tại, cảm thấy an toàn với tương lai và có quyền lựa chọn trong cuộc sống; cách tiếp cận này phù hợp hơn việc chỉ chạy theo một con số tài sản.

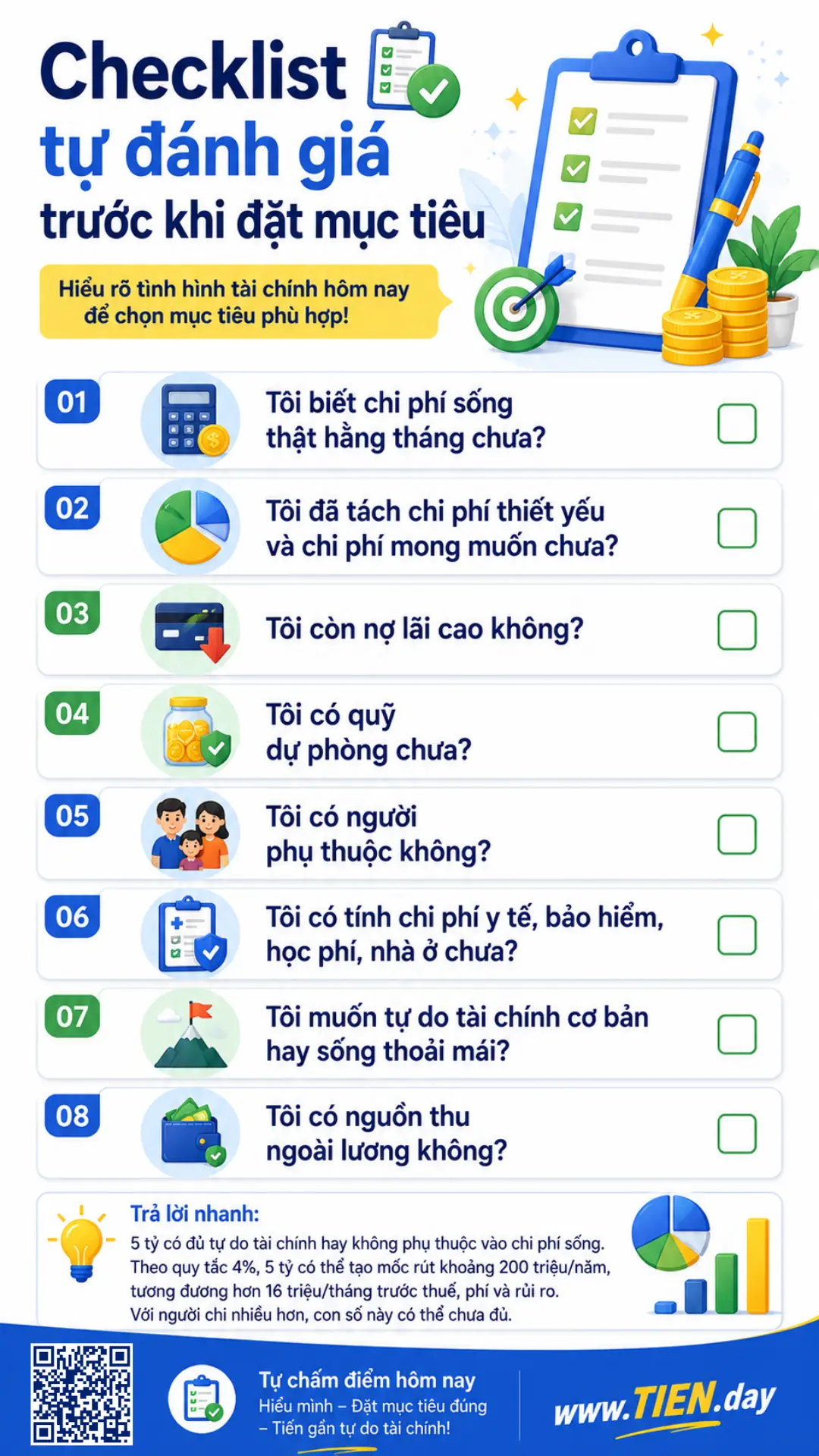

10. Checklist tự đánh giá trước khi đặt mục tiêu

- Tôi biết chi phí sống thật hằng tháng chưa?

- Tôi đã tách chi phí thiết yếu và chi phí mong muốn chưa?

- Tôi còn nợ lãi cao không?

- Tôi có quỹ dự phòng chưa?

- Tôi có người phụ thuộc không?

- Tôi có tính chi phí y tế, bảo hiểm, học phí, nhà ở chưa?

- Tôi muốn tự do tài chính cơ bản hay sống thoải mái?

- Tôi có nguồn thu ngoài lương không?

Trả lời nhanh: 5 tỷ có đủ tự do tài chính hay không phụ thuộc vào chi phí sống. Theo quy tắc 4%, 5 tỷ có thể tạo mốc rút khoảng 200 triệu/năm, tương đương hơn 16 triệu/tháng trước thuế, phí và rủi ro. Với người chi nhiều hơn, con số này có thể chưa đủ.

11. Bước tiếp theo nên làm trong 7 ngày và 30 ngày

Trong 7 ngày, hãy ghi lại toàn bộ chi tiêu gần nhất, ước tính chi phí tháng trung bình và tính thử mốc 25×. Mục tiêu của tuần đầu không phải ra quyết định lớn, mà là nhìn rõ con số của mình.

Trong 30 ngày, hãy lập bảng theo dõi dòng tiền, kiểm tra nợ, xây hoặc bổ sung quỹ dự phòng, đặt tỷ lệ tiết kiệm mục tiêu và xác định lộ trình tăng tài sản. Nếu cần công cụ thực hành, bạn có thể dùng file Excel lập kế hoạch tài chính cá nhân để biến mốc tự do tài chính thành kế hoạch theo tháng.

Kết luận

Bao nhiêu tiền để tự do tài chính không phải là câu hỏi có một đáp án cố định. Mốc hợp lý nên bắt đầu từ chi phí sống hằng năm, nhân với 25, rồi điều chỉnh theo rủi ro, gia đình, nợ, quỹ dự phòng, tuổi và mục tiêu sống.

Con số quan trọng, nhưng hệ thống quan trọng hơn. Khi bạn hiểu dòng tiền, kiểm soát chi tiêu, xây lớp bảo vệ tài chính và có kế hoạch tăng tài sản đều đặn, tự do tài chính trở thành bài toán có thể chia nhỏ, đo được và rà soát theo thời gian.

Nội dung này chỉ mang tính giáo dục tài chính cá nhân, không phải lời khuyên đầu tư cá nhân. Các công thức trong bài là mốc tham khảo, không cam kết kết quả tài chính.

Nguồn tham khảo:

- William P. Bengen – Determining Withdrawal Rates Using Historical Data

- CFPB – Why financial well-being?

- Cooley, Hubbard & Walz – Choosing a Withdrawal Rate That Is Sustainable

FAQ về Bao nhiêu tiền để tự do tài chính

Bao nhiêu tỷ thì được xem là tự do tài chính?

Không có mốc tỷ đồng chung cho tất cả. Người chi 15 triệu/tháng có thể dùng 4,5–6 tỷ làm mốc tham khảo, trong khi người chi 50 triệu/tháng có thể cần 15–20 tỷ, tùy mức thận trọng.

10 tỷ có đủ tự do tài chính không?

10 tỷ có thể tương ứng khoảng 400 triệu/năm theo quy tắc 4%, tức hơn 33 triệu/tháng trước thuế, phí và biến động. Con số này có thể đủ hoặc chưa đủ tùy chi phí sống, gia đình, nhà ở, y tế và độ dài kế hoạch.

Lương 15 triệu có thể đạt tự do tài chính không?

Có thể đặt mục tiêu, nhưng tiến độ phụ thuộc vào tỷ lệ tiết kiệm, khả năng tăng thu nhập, thời gian, kỷ luật chi tiêu và cách phân bổ tài sản. Không nên hiểu tự do tài chính là làm giàu nhanh.

Quy tắc 4% có áp dụng ở Việt Nam không?

Có thể dùng để tham khảo, nhưng không nên áp dụng máy móc. Bạn cần điều chỉnh theo lạm phát, loại tài sản, chi phí y tế, thuế/phí, độ ổn định thu nhập và thời gian muốn sống bằng tài sản.