Một biến cố lớn có thể làm lệch cả kế hoạch tiền bạc nhiều năm.

Vì vậy, “bảo hiểm trong tài chính cá nhân” không nên được nhìn như một khoản mua thêm, mà là một lớp bảo vệ cần đặt đúng chỗ trong hệ thống tiền bạc.

Bài viết này giúp bạn hiểu vai trò của bảo hiểm, cách chọn phù hợp với dòng tiền và những sai lầm cần tránh. Nội dung mang tính giáo dục, không thay thế tư vấn chuyên biệt.

Tóm tắt nhanh

| Câu hỏi | Trả lời ngắn |

|---|---|

| Bảo hiểm trong tài chính cá nhân là gì? | Công cụ chuyển giao một phần rủi ro tài chính lớn sang đơn vị bảo hiểm theo điều kiện hợp đồng. |

| Có thay thế quỹ dự phòng không? | Không. Quỹ dự phòng xử lý chi phí khẩn cấp; bảo hiểm xử lý rủi ro lớn theo hợp đồng. |

| Ai nên quan tâm? | Người có thu nhập, người phụ thuộc, khoản vay, tài sản, hoặc mục tiêu dài hạn cần bảo vệ. |

| Bắt đầu từ đâu? | Kiểm tra dòng tiền, quỹ dự phòng, nghĩa vụ gia đình, khoản nợ và khả năng đóng phí. |

Nội dung

1. Bảo hiểm trong tài chính cá nhân là gì?

Bảo hiểm trong tài chính cá nhân là cách cá nhân hoặc gia đình chuyển giao một phần rủi ro tài chính cho doanh nghiệp bảo hiểm thông qua hợp đồng. Khi sự kiện bảo hiểm xảy ra và đáp ứng điều kiện đã thỏa thuận, doanh nghiệp bảo hiểm sẽ bồi thường hoặc chi trả quyền lợi, giúp giảm tác động tài chính lên người tham gia.

Bảo hiểm không phải “lá chắn tuyệt đối”. Bảo hiểm chỉ có tác dụng trong phạm vi quyền lợi, điều kiện, thời gian chờ, loại trừ và quy trình yêu cầu bồi thường được ghi trong hợp đồng. Vì vậy, mua bảo hiểm mà không hiểu hợp đồng có thể tạo cảm giác an tâm sai.

Để nhìn đúng vai trò của bảo hiểm, hãy đặt nó trong bức tranh lớn của tài chính cá nhân: thu nhập, chi tiêu, tiết kiệm, nợ, quỹ dự phòng, mục tiêu dài hạn, tài sản và người phụ thuộc. Bảo hiểm không thay thế toàn bộ những phần này; nó chỉ hỗ trợ khi rủi ro vượt quá khả năng tự xoay xở.

Trả lời nhanh:

Bảo hiểm trong tài chính cá nhân là công cụ giúp cá nhân hoặc gia đình chuyển giao một phần rủi ro tài chính lớn sang doanh nghiệp bảo hiểm theo hợp đồng. Khi sự kiện bảo hiểm xảy ra và đáp ứng điều kiện, người tham gia có thể được bồi thường hoặc chi trả quyền lợi.

2. Vì sao bảo hiểm quan trọng trong tài chính cá nhân?

Bảo hiểm quan trọng vì nhiều rủi ro tài chính không đến từ việc đầu tư thua lỗ, mà đến từ biến cố đời sống: bệnh tật, tai nạn, mất thu nhập, thiệt hại tài sản hoặc người trụ cột không còn khả năng tạo thu nhập. Những sự kiện này có thể làm dòng tiền gia đình căng thẳng trong thời gian dài.

Với người có người phụ thuộc, vai trò của bảo hiểm càng rõ hơn. Nếu thu nhập của gia đình phụ thuộc vào một người chính, rủi ro xảy ra với người đó có thể ảnh hưởng đến chi phí sinh hoạt, học phí của con, khoản vay mua nhà hoặc mục tiêu tài chính dài hạn.

Bảo hiểm cũng giúp giảm nguy cơ phải vay nợ hoặc bán tài sản trong lúc khẩn cấp. Tuy vậy, một hợp đồng có quyền lợi cao nhưng phí vượt quá khả năng đóng đều đặn có thể trở thành áp lực dòng tiền. Vì thế, bảo hiểm cần đi cùng ngân sách, quỹ dự phòng và kế hoạch chi tiêu.

Trả lời nhanh

Bảo hiểm quan trọng vì một biến cố lớn như bệnh nặng, tai nạn, mất thu nhập hoặc thiệt hại tài sản có thể làm đứt gãy dòng tiền. Khi phù hợp, bảo hiểm giúp giảm nguy cơ phải vay nợ, bán tài sản hoặc dùng hết tiền tiết kiệm.

3. Bảo hiểm nằm ở đâu trong hệ thống bảo vệ tài chính?

Bảo hiểm nên được xem là một lớp trong hệ thống bảo vệ, không phải điểm bắt đầu duy nhất. Trước khi mua thêm sản phẩm, người đọc nên hiểu rõ dòng tiền, khoản nợ, quỹ dự phòng và những rủi ro thật sự có thể làm suy yếu tài chính gia đình.

Một cấu trúc dễ hiểu gồm 5 lớp:

- Kiểm soát thu nhập và chi tiêu

- Xây quỹ dự phòng

- Kiểm soát nợ cá nhân

- Dùng bảo hiểm phù hợp

- Bảo mật tài khoản/tài sản số

Trong cấu trúc này, bảo hiểm là lớp chuyển giao rủi ro lớn, còn các lớp còn lại giúp bạn chủ động hơn trong đời sống hằng ngày.

Nói cách khác, bảo hiểm chỉ phát huy tốt khi nền tảng tài chính đã tương đối rõ ràng. Đây là lý do bảo hiểm cần đi cùng hệ thống bảo vệ tài chính cá nhân, thay vì được xem như một quyết định tách rời.

4. Những loại bảo hiểm thường gặp trong tài chính cá nhân

Không phải loại bảo hiểm nào cũng cần thiết với mọi người. Nên bắt đầu từ nhu cầu và rủi ro thực tế, sau đó mới xem loại sản phẩm nào phù hợp.4

Bảo hiểm y tế và bảo hiểm xã hội liên quan đến khám chữa bệnh, chế độ an sinh và quyền lợi theo quy định. Nhóm này khác với bảo hiểm thương mại do doanh nghiệp bảo hiểm cung cấp.

Bảo hiểm sức khỏe thường tập trung vào chi phí khám chữa bệnh, nằm viện, phẫu thuật hoặc bệnh cụ thể theo hợp đồng. Bảo hiểm tai nạn hỗ trợ khi tai nạn gây thương tật, tử vong hoặc chi phí y tế trong phạm vi được bảo hiểm.

Bảo hiểm nhân thọ liên quan đến rủi ro tính mạng, sức khỏe, khả năng lao động và đôi khi có yếu tố tích lũy hoặc đầu tư. Khi xem xét nhóm này, cần tách rõ phần bảo vệ và phần tích lũy/đầu tư để tránh kỳ vọng sai.

Bảo hiểm tài sản, xe, nhà hoặc trách nhiệm dân sự giúp giảm thiệt hại khi tài sản bị hư hỏng, mất mát hoặc khi phát sinh trách nhiệm với bên thứ ba.

5. Khi nào nên cân nhắc bảo hiểm?

Bạn nên cân nhắc bảo hiểm khi một rủi ro có thể tạo thiệt hại lớn hơn khả năng tự chịu của gia đình. Ví dụ: chi phí y tế lớn, mất nguồn thu chính, người phụ thuộc chưa có khả năng tự lo, khoản vay dài hạn, hoặc tài sản quan trọng bị hư hỏng.

Người mới đi làm

Người mới đi làm, chưa có người phụ thuộc, có thể bắt đầu bằng việc hiểu BHYT/BHXH, xây quỹ dự phòng và xem xét bảo hiểm sức khỏe hoặc tai nạn nếu công việc, lối sống hoặc hoàn cảnh khiến rủi ro này đáng chú ý.

Gia đình trẻ

Gia đình trẻ cần nhìn rộng hơn. Khi có con nhỏ, khoản vay mua nhà hoặc người phụ thuộc, câu hỏi không chỉ là “tôi có cần bảo hiểm không”, mà là “nếu rủi ro xảy ra, ai sẽ chịu chi phí và trong bao lâu?”.

Người làm tự do

Người làm tự do hoặc thu nhập không ổn định càng phải thận trọng. Trước khi ký hợp đồng dài hạn, hãy đặt khoản phí vào lập kế hoạch tài chính cá nhân để xem có bền vững hay không.

Trả lời nhanh

Bạn nên cân nhắc bảo hiểm khi có người phụ thuộc, khoản vay dài hạn, tài sản quan trọng, thu nhập chính của gia đình hoặc rủi ro y tế lớn. Trọng tâm không phải mua thật nhiều, mà là bảo vệ đúng rủi ro vượt quá khả năng tự chịu.

5. Cách chọn bảo hiểm phù hợp với tài chính cá nhân

Bước 1. Liệt kê rủi ro lớn nhất của bạn

Bệnh nặng, tai nạn, mất thu nhập, người trụ cột gặp biến cố, khoản vay chưa trả xong, hoặc tài sản có giá trị cao. Đừng bắt đầu bằng tên sản phẩm; hãy bắt đầu bằng rủi ro cần xử lý.

Bước 2. Xác định phần rủi ro có thể tự chịu

Những khoản nhỏ, xảy ra thường xuyên, nên được xử lý bằng ngân sách và quỹ dự phòng. Những khoản quá lớn, khó tự chịu, mới là phần cần cân nhắc chuyển giao. Nếu chưa có quỹ dự phòng, bạn có thể bị động ngay cả khi đã có hợp đồng bảo hiểm.

Bước 3. So sánh phí bảo hiểm với dòng tiền

Một khoản phí phù hợp là khoản bạn có khả năng duy trì trong dài hạn mà không làm thiếu tiền sinh hoạt, chậm trả nợ, hoặc phải cắt giảm các mục tiêu thiết yếu.

Khi phí bảo hiểm làm căng dòng tiền cá nhân, người đọc nên rà soát lại thu nhập, chi tiêu và nghĩa vụ nợ trước khi quyết định.

Bước 4. Đọc kỹ hợp đồng

Cần chú ý phạm vi bảo hiểm, quyền lợi, loại trừ, thời gian chờ, hồ sơ yêu cầu bồi thường, điều kiện thanh toán và trường hợp hợp đồng mất hiệu lực. Nếu không hiểu, nên hỏi lại tư vấn viên hoặc người có chuyên môn độc lập.

Bước 5. Rà soát định kỳ

Khi kết hôn, có con, đổi việc, tăng thu nhập, giảm thu nhập, mua nhà, vay tiền hoặc có tài sản mới, nhu cầu bảo hiểm có thể thay đổi.

Trả lời nhanh

Nên rà soát bảo hiểm mỗi năm hoặc khi có thay đổi lớn như kết hôn, có con, đổi việc, tăng/giảm thu nhập, mua nhà, vay tiền hoặc có tài sản mới. Nhu cầu bảo vệ thay đổi theo giai đoạn tài chính.

6. Bảng so sánh quỹ dự phòng, bảo hiểm và đầu tư

| Tiêu chí | Quỹ dự phòng | Bảo hiểm | Đầu tư |

|---|---|---|---|

| Mục đích | Xử lý chi phí khẩn cấp | Chuyển giao rủi ro lớn | Tăng trưởng tài sản |

| Thời điểm dùng | Khi cần tiền nhanh | Khi xảy ra sự kiện bảo hiểm | Theo mục tiêu dài hạn |

| Rủi ro chính | Không đủ tiền | Hiểu sai hợp đồng, mua quá sức | Biến động, thua lỗ |

| Vai trò | Lớp đệm đầu tiên | Lớp bảo vệ | Lớp tăng trưởng |

Không nên dùng một công cụ cho tất cả mục tiêu. Quỹ dự phòng cần thanh khoản. Bảo hiểm cần đúng rủi ro và đúng hợp đồng. Đầu tư cần thời gian, khẩu vị rủi ro và mục tiêu rõ ràng. Trộn ba vai trò này dễ dẫn đến quyết định sai.

Bảo hiểm không nên được dùng để thay thế toàn bộ kế hoạch đầu tư trong tài chính cá nhân, vì mỗi công cụ có mục tiêu, rủi ro và thời gian sử dụng khác nhau.

7. Ví dụ thực tế theo từng tình huống

Với người mới đi làm, ưu tiên là kiểm soát chi tiêu, tạo quỹ dự phòng, tham gia đầy đủ quyền lợi cơ bản và học cách đọc hợp đồng. Nếu ngân sách còn mỏng, không nên vội mua gói phí cao chỉ vì sợ bỏ lỡ.

Với gia đình trẻ có con nhỏ, bảo hiểm có thể được xem như lớp bảo vệ cho người tạo thu nhập chính và chi phí y tế lớn. Trọng tâm không phải mua thật nhiều, mà là bảo vệ đúng rủi ro có thể ảnh hưởng đến sinh hoạt, học phí và khoản vay.

Với freelancer hoặc người làm kinh doanh nhỏ, rủi ro thường nằm ở thu nhập biến động và ít phúc lợi. Nhóm này cần cân đối kỹ giữa bảo hiểm, quỹ dự phòng và dòng tiền vận hành.

8. Sai lầm thường gặp khi dùng bảo hiểm trong tài chính cá nhân

Sai lầm đầu tiên là mua theo cảm xúc. Cảm xúc có thể giúp bạn nhận ra rủi ro, nhưng quyết định cuối cùng vẫn cần dựa trên nhu cầu, dòng tiền, điều kiện hợp đồng và khả năng duy trì.

Sai lầm thứ hai là xem bảo hiểm như kênh đầu tư chắc chắn. Một số sản phẩm có yếu tố tích lũy hoặc liên kết đầu tư, nhưng điều đó không có nghĩa bảo hiểm phù hợp để thay thế toàn bộ kế hoạch đầu tư.

Sai lầm thứ ba là đóng phí quá sức. Nếu phí bảo hiểm khiến bạn không còn tiền dự phòng, chậm trả nợ hoặc luôn căng thẳng cuối tháng, hợp đồng đó có thể không phù hợp. Một hợp đồng tốt phải đi cùng quản lý tài chính cá nhân, không làm dòng tiền mất cân bằng.

Sai lầm thứ tư là không đọc điều khoản loại trừ. Nhiều thất vọng đến từ việc người mua nghĩ mình được bảo vệ trong mọi trường hợp. Thực tế, mỗi hợp đồng đều có phạm vi, điều kiện, thời gian chờ và trường hợp không chi trả.

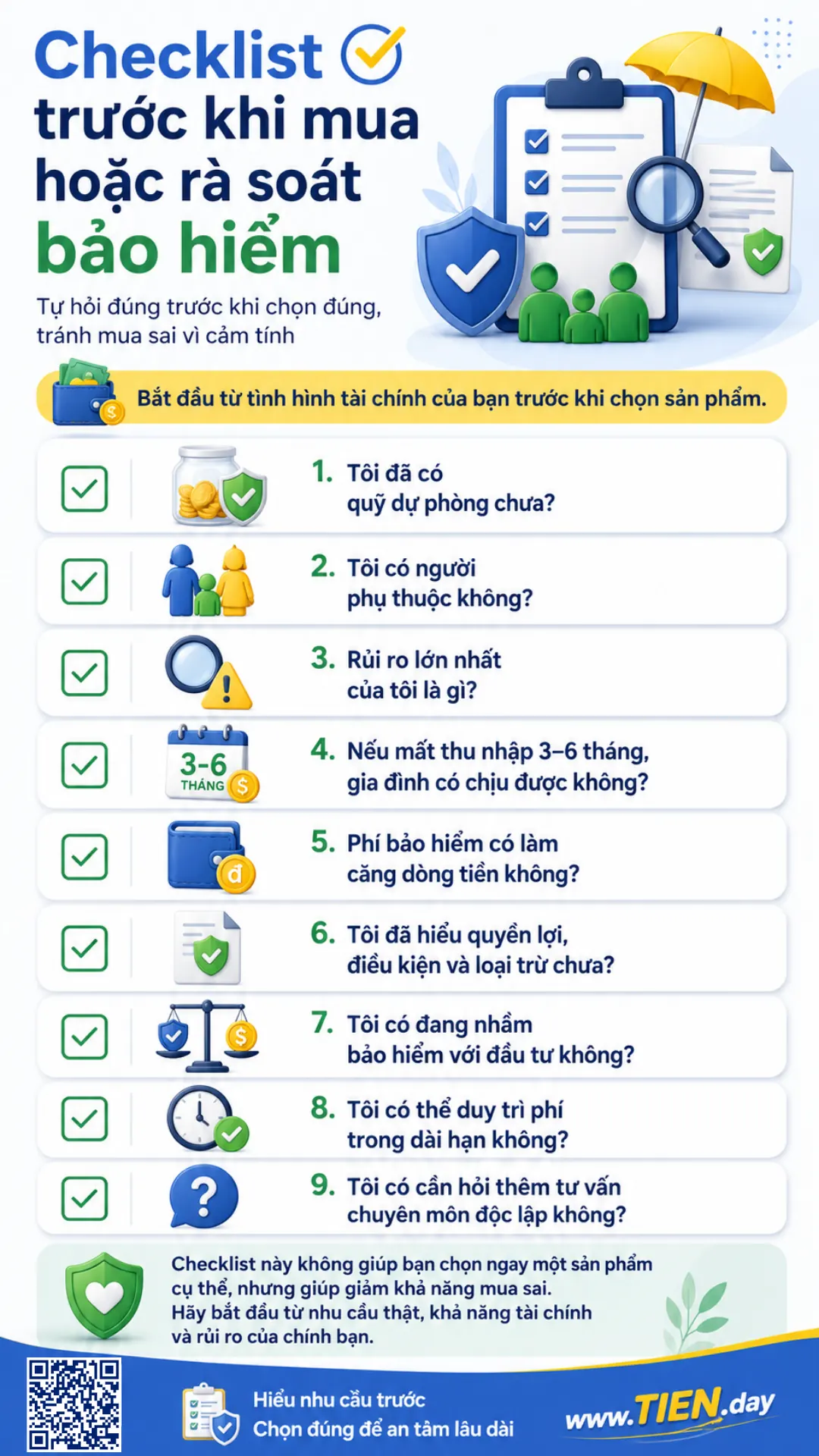

9. Checklist trước khi mua hoặc rà soát bảo hiểm

Trước khi mua mới hoặc rà soát hợp đồng hiện có, hãy tự hỏi:

- Tôi đã có quỹ dự phòng chưa?

- Tôi có người phụ thuộc không?

- Rủi ro lớn nhất của tôi là gì?

- Nếu mất thu nhập 3–6 tháng, gia đình có chịu được không?

- Phí bảo hiểm có làm căng dòng tiền không?

- Tôi đã hiểu quyền lợi, điều kiện và loại trừ chưa?

- Tôi có đang nhầm bảo hiểm với đầu tư không?

- Tôi có thể duy trì phí trong dài hạn không?

- Tôi có cần hỏi thêm tư vấn chuyên môn độc lập không?

Checklist này không giúp bạn chọn ngay một sản phẩm cụ thể, nhưng giúp giảm khả năng mua sai. Trên TIEN.day, cách tiếp cận phù hợp hơn là bắt đầu từ tình hình tài chính của chính mình, sau đó mới chọn công cụ.

10. Cách áp dụng trong 7 ngày và 30 ngày

Trong 7 ngày đầu, hãy kiểm tra thu nhập, chi tiêu, nợ, quỹ dự phòng và các hợp đồng đang có. Sau đó, ghi ra ba rủi ro lớn nhất có thể làm gia đình bạn mất ổn định tài chính.

Trong 30 ngày, hãy đọc lại hợp đồng cũ, hỏi rõ điều kiện chưa hiểu, so sánh phí với dòng tiền, và xác định khoảng trống bảo vệ. Nếu cần mua mới, hãy so sánh nhiều lựa chọn thay vì quyết định ngay trong một buổi tư vấn.

Bước tiếp theo nên đọc

Bảo hiểm là một phần quan trọng, nhưng không phải toàn bộ kế hoạch bảo vệ. Sau khi hiểu vai trò của bảo hiểm, bạn nên đọc tiếp về an toàn tài chính cá nhân để nhìn rõ hơn mối liên hệ giữa quỹ dự phòng, kiểm soát nợ, bảo mật tài khoản và khả năng ứng phó trước rủi ro.

Kết luận

Bảo hiểm trong tài chính cá nhân không phải là công cụ làm giàu, cũng không thay thế quỹ dự phòng, tiết kiệm hay đầu tư. Vai trò đúng của bảo hiểm là giúp bạn chuyển giao một phần rủi ro tài chính lớn, từ đó giảm nguy cơ phải vay nợ, bán tài sản hoặc làm đứt gãy kế hoạch tiền bạc khi biến cố xảy ra.

Điều quan trọng không phải là mua thật nhiều bảo hiểm, mà là hiểu rõ mình cần bảo vệ điều gì: thu nhập, sức khỏe, người phụ thuộc, khoản vay, tài sản hay kế hoạch dài hạn của gia đình. Một hợp đồng chỉ thật sự phù hợp khi quyền lợi, điều kiện, loại trừ và mức phí đều nằm trong khả năng tài chính của bạn.

Trước khi quyết định, hãy kiểm tra lại dòng tiền, quỹ dự phòng, nợ cá nhân và khả năng duy trì phí trong dài hạn. Nếu chưa chắc chắn, hãy đọc kỹ hợp đồng, hỏi lại tư vấn viên và cân nhắc thêm ý kiến chuyên môn độc lập. Trên TIEN.day, cách tiếp cận an toàn hơn là bắt đầu từ nền tảng tài chính cá nhân vững, sau đó mới chọn bảo hiểm như một lớp bảo vệ phù hợp trong kế hoạch của mình.

Nguồn tham khảo:

- Bộ Tài chính – Các nội dung cần lưu ý về quy tắc sản phẩm bảo hiểm

- OECD – Improving Financial Education and Awareness on Insurance and Private Pensions

- Citizens Information – Types of insurance

Câu hỏi thường được hỏi (FAQs)

Bảo hiểm trong tài chính cá nhân có cần thiết không?

Có thể cần thiết nếu bạn có rủi ro tài chính lớn vượt quá khả năng tự chịu, như chi phí y tế lớn, người phụ thuộc, khoản vay dài hạn hoặc tài sản quan trọng. Tuy nhiên, không phải ai cũng cần cùng một loại bảo hiểm.

Có quỹ dự phòng rồi có cần bảo hiểm không?

Có thể vẫn cần. Quỹ dự phòng phù hợp với chi phí khẩn cấp nhỏ hoặc vừa, còn bảo hiểm phù hợp với rủi ro lớn theo hợp đồng. Hai công cụ này bổ sung cho nhau.

Bảo hiểm nhân thọ có phải đầu tư không?

Không nên xem bảo hiểm nhân thọ đơn thuần là đầu tư. Một số sản phẩm có yếu tố tích lũy hoặc liên kết đầu tư, nhưng người mua cần tách rõ phần bảo vệ, phần phí và phần đầu tư trước khi quyết định.

Người mới đi làm nên ưu tiên bảo hiểm gì?

Người mới đi làm nên ưu tiên hiểu rõ BHYT/BHXH, xây quỹ dự phòng và kiểm soát dòng tiền. Sau đó có thể cân nhắc bảo hiểm sức khỏe hoặc tai nạn nếu ngân sách phù hợp.

Nên dành bao nhiêu thu nhập cho bảo hiểm?

Không có một tỷ lệ phù hợp cho tất cả mọi người. Khoản phí nên nằm trong khả năng duy trì dài hạn, không làm thiếu tiền sinh hoạt, không ảnh hưởng trả nợ và không làm quỹ dự phòng bị bỏ trống.

Có nên mua bảo hiểm khi còn nợ không?

Có thể cân nhắc nếu khoản nợ lớn và rủi ro mất thu nhập có thể ảnh hưởng nghiêm trọng đến gia đình. Tuy nhiên, cần ưu tiên kiểm soát nợ, dòng tiền và khả năng đóng phí trước.

Khi nào cần hỏi tư vấn chuyên môn?

Nên hỏi tư vấn chuyên môn khi hợp đồng phức tạp, có yếu tố đầu tư, số tiền bảo hiểm lớn, nhiều điều khoản loại trừ hoặc bạn chưa chắc sản phẩm có phù hợp với dòng tiền dài hạn không.