Hiểu đúng tiền gửi tiết kiệm chung, quyền đồng sở hữu và những thỏa thuận cần làm rõ trước khi gửi.

Hai người cùng góp tiền nhưng chỉ một người đứng tên có thể gặp khó khi rút tiền, tất toán hoặc chứng minh quyền sở hữu.

Trong hoạt động gửi tiết kiệm, sổ tiết kiệm 2 người đứng tên là một dạng tiền gửi chung. Có tên trên sổ không đồng nghĩa một người luôn được tự rút toàn bộ tiền; quyền giao dịch còn phụ thuộc hồ sơ, chữ ký mẫu, thỏa thuận và quy định ngân hàng.

Trả lời nhanh: Sổ tiết kiệm có thể đứng tên hai người hoặc nhiều người dưới hình thức tiền gửi tiết kiệm chung. Thẻ hoặc sổ phải ghi nhận thông tin của tất cả người gửi. Khi mở, rút hoặc tất toán, ngân hàng kiểm tra giấy tờ, chữ ký và thỏa thuận đã đăng ký; một người vắng mặt có thể cần ủy quyền hoặc đại diện hợp pháp. [1]

Nội dung

1. Sổ tiết kiệm 2 người đứng tên có được không?

Được. Thông tư 48/2018/TT-NHNN định nghĩa tiền gửi tiết kiệm chung là tiền gửi tiết kiệm của từ hai người gửi tiền trở lên. Vì vậy, số người đứng tên không bắt buộc dừng ở hai, dù khả năng cung cấp sản phẩm và quy trình có thể khác giữa từng ngân hàng. [1]

Thông tư có hiệu lực từ ngày 05/07/2019 và thay thế Quyết định 1160/2004/QĐ-NHNN cùng văn bản sửa đổi. Khi đọc nội dung cũ, không nên dùng Quyết định 1160 làm căn cứ hiện hành. [2]

Nội dung mang tính tham khảo, không thay thế tư vấn pháp lý cho tranh chấp cụ thể.

2. Tiền gửi tiết kiệm chung là gì?

Tiền gửi tiết kiệm chung vẫn là khoản tiền được gửi tại tổ chức tín dụng theo nguyên tắc hoàn trả đầy đủ tiền gốc và lãi theo thỏa thuận. Điểm khác biệt là có từ hai người gửi trở lên cùng được ghi nhận trong hồ sơ. [1]

Thẻ hoặc sổ phải có thông tin của tất cả người gửi, cùng số tiền, ngày gửi, ngày đến hạn, thời hạn, lãi suất, phương thức trả lãi, cách tra cứu và cách xử lý khi thẻ tiết kiệm bị mất hoặc hư hỏng. [1]

Tóm tắt nhanh: Đồng sở hữu khác với ủy quyền. Người đồng sở hữu được ghi nhận quyền đối với khoản tiền; người được ủy quyền chỉ thực hiện công việc trong phạm vi ủy quyền. Hai người góp tiền nhưng chỉ một người đứng tên cũng không giống hai người cùng được ngân hàng ghi nhận.

| Mô hình | Người được ghi nhận | Rủi ro chính |

|---|---|---|

| Hai người cùng đứng tên | Cả hai người gửi | Giao dịch có thể chậm nếu thiếu đồng thuận |

| Hai người góp tiền, một người đứng tên | Người đứng tên | Người góp tiền khó trực tiếp giao dịch |

| Một người đứng tên, người khác được ủy quyền | Người đứng tên | Ủy quyền không tạo quyền sở hữu |

Bạn có thể đọc thêm bài sổ tiết kiệm là gì để hiểu các thông tin nền tảng trên chứng từ.

3. Ai có thể mở sổ tiết kiệm đồng sở hữu?

Theo Thông tư 48, người gửi tiền tiết kiệm là công dân Việt Nam. Người chưa thành niên, mất hoặc hạn chế năng lực hành vi dân sự trong các trường hợp luật định phải giao dịch thông qua người đại diện theo pháp luật hoặc người giám hộ. [1]

Cá nhân nước ngoài không nên mặc định có thể mở “sổ tiết kiệm” theo cùng cơ chế. Thông tư 49/2018/TT-NHNN về tiền gửi có kỳ hạn áp dụng cho phạm vi khách hàng rộng hơn, trong đó có cá nhân nước ngoài được phép cư trú tại Việt Nam từ sáu tháng trở lên. [3]

4. Mở sổ tiết kiệm 2 người đứng tên cần giấy tờ gì?

Tại quầy, tất cả người gửi trong khoản tiết kiệm chung phải trực tiếp xuất trình giấy tờ xác minh thông tin. Ngân hàng còn có thể yêu cầu chữ ký mẫu, văn bản thỏa thuận đồng chủ sở hữu và biểu mẫu nội bộ. [1]

KienlongBank công khai quy trình gồm các đồng chủ sở hữu cùng đến quầy, xuất trình giấy tờ, lập thỏa thuận và đăng ký chữ ký. Đây là ví dụ của một ngân hàng. [4]

Hồ sơ nên được xác nhận trước gồm:

- Thẻ căn cước/CCCD còn hiệu lực, hộ chiếu hoặc giấy tờ ngân hàng chấp nhận.

- Phiếu gửi tiền, đơn hoặc thỏa thuận theo mẫu.

- Thỏa thuận về tỷ lệ sở hữu, quyền rút, tất toán và chia lãi.

- Chữ ký mẫu của từng người gửi.

- Giấy tờ đại diện hoặc ủy quyền nếu phát sinh.

Chứng minh nhân dân đã hết giá trị sử dụng từ ngày 01/01/2025. Người gửi nên dùng giấy tờ nhận diện còn hiệu lực và xác nhận trước với ngân hàng. [5]

5. Cách mở sổ tiết kiệm 2 người đứng tên

Bước 1: Xác nhận sản phẩm

Hỏi ngân hàng có nhận tiền gửi tiết kiệm chung hay tiền gửi chung có kỳ hạn, thủ tục tại quầy hay trực tuyến, số người được đứng tên và điều kiện giao dịch sau này.

Bước 2: Thống nhất quyền lợi

Hai bên thống nhất nguồn tiền, tỷ lệ sở hữu, quyền rút, cách nhận lãi và phương án khi một người không thể giao dịch. Thỏa thuận riêng cần khớp với nội dung ngân hàng lưu trong hồ sơ.

Bước 3: Xác minh, ký và kiểm tra chứng từ

Tất cả người gửi xuất trình giấy tờ, đăng ký chữ ký mẫu và hoàn thành biểu mẫu. Trước khi rời quầy, kiểm tra tên, số giấy tờ, số tiền, kỳ hạn, lãi suất, ngày đến hạn, điều kiện rút trước hạn, cách tra cứu và quy trình báo mất sổ. [1]

6. Hai người nên thỏa thuận gì trước khi gửi?

Một thỏa thuận rõ từ đầu giúp giảm tranh cãi khi cần rút gấp, sổ đến hạn hoặc một người không thể giao dịch.

- Nguồn tiền và tỷ lệ sở hữu của từng người.

- Ai giữ chứng từ và ai nhận thông báo.

- Điều kiện rút, tất toán hoặc rút trước hạn.

- Cách nhận và phân chia tiền lãi.

- Một người có được đại diện giao dịch hay cần ủy quyền riêng.

- Cách xử lý khi một người mất liên lạc, mất năng lực hoặc qua đời.

- Cơ chế giải quyết tranh chấp và lưu hồ sơ.

Tóm tắt nhanh: Đừng chỉ hỏi “ai đứng tên”. Cần hỏi ngân hàng ghi nhận ai có quyền yêu cầu giao dịch, chữ ký nào bắt buộc, tài khoản nào nhận tiền và hồ sơ nào cần khi một người vắng mặt. Nội dung quan trọng nên được thể hiện bằng văn bản có thể kiểm chứng.

7. Sổ tiết kiệm đồng sở hữu có mở online được không?

Thông tư 48 cho phép tổ chức tín dụng hướng dẫn nhận và chi trả tiền gửi bằng phương tiện điện tử qua tài khoản thanh toán. Tuy nhiên, điều đó không có nghĩa mọi ngân hàng đều hỗ trợ mở tiền gửi đồng sở hữu hoàn toàn trực tuyến. [1]

Với khoản tiền có nhiều người đứng tên, ngân hàng còn phải xác minh tất cả người gửi và lưu thỏa thuận phù hợp. Vì vậy, cần kiểm tra sản phẩm hiện hành.

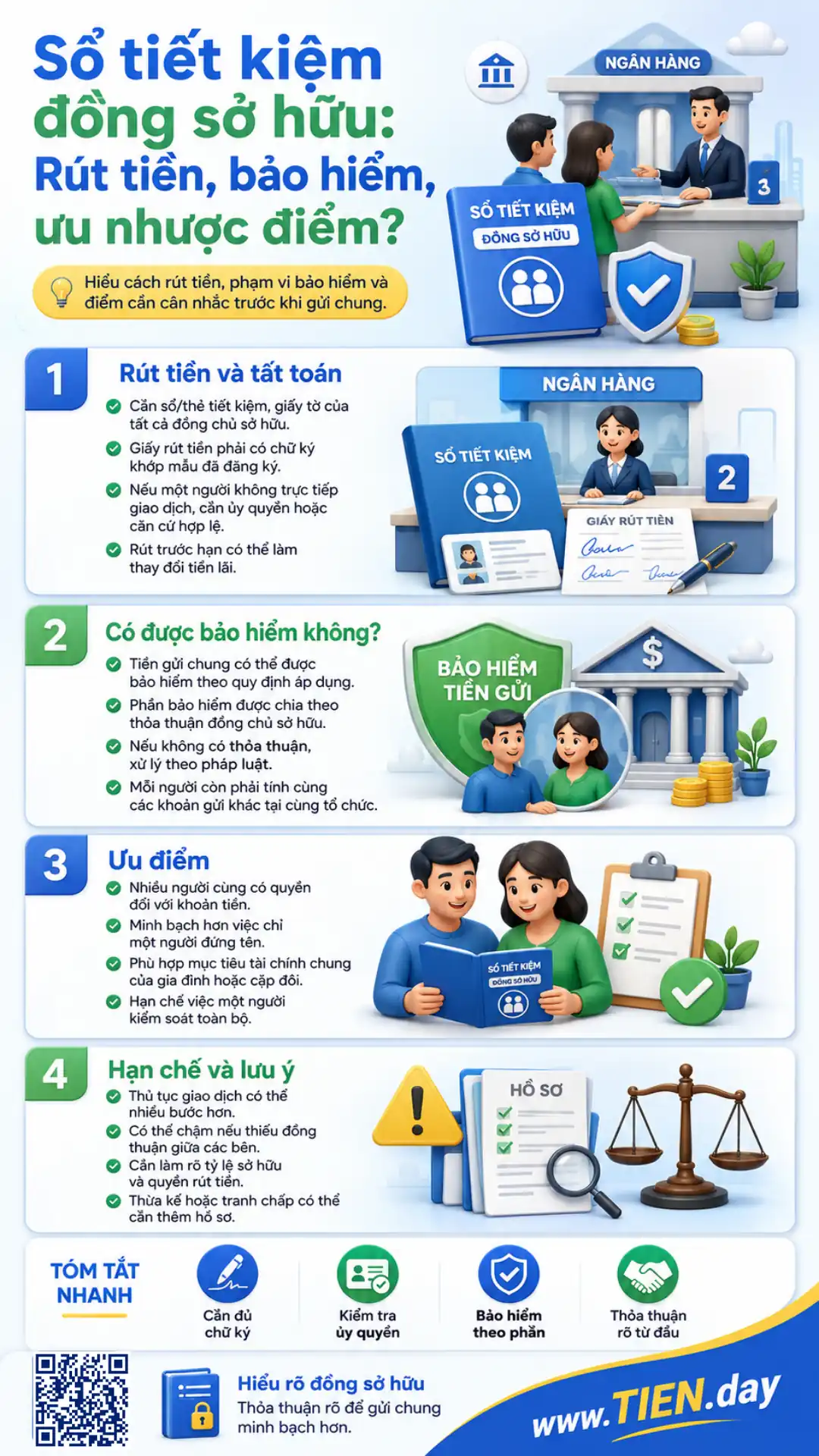

8. Rút tiền và tất toán sổ tiết kiệm chung thế nào?

Khi chi trả tại quầy, tổ chức tín dụng yêu cầu thẻ tiết kiệm, giấy tờ xác minh của tất cả người gửi đối với tiền gửi chung và giấy rút tiền có chữ ký phù hợp với chữ ký mẫu. Ngân hàng phải đối chiếu thông tin trước khi chi trả gốc và lãi. [1]

Nếu một người không thể trực tiếp giao dịch, người còn lại không mặc nhiên được tự rút toàn bộ. Thông tư 48 yêu cầu tổ chức tín dụng hướng dẫn chi trả theo ủy quyền và theo thừa kế. Hồ sơ cụ thể phụ thuộc thỏa thuận, quy định nội bộ và tình trạng pháp lý của từng người. [1]

Trả lời nhanh: Một người có thể thay mặt giao dịch khi có căn cứ hợp lệ, như văn bản ủy quyền được ngân hàng chấp nhận hoặc tư cách đại diện theo pháp luật. Ủy quyền chỉ cho phép thực hiện công việc trong phạm vi được giao, không tự động chuyển quyền sở hữu.

Nếu rút trước hạn, tiền lãi có thể thay đổi theo quy định sản phẩm. Hãy đọc cách tính lãi suất ngân hàng và yêu cầu ngân hàng minh họa số tiền thực nhận trước khi tất toán.

9. Tiền gửi tiết kiệm chung có được bảo hiểm không?

Luật Bảo hiểm tiền gửi 2025, có hiệu lực từ ngày 01/05/2026, quy định cơ chế trả bảo hiểm cho khoản tiền gửi được nhiều người sở hữu chung. Số tiền bảo hiểm được chia theo thỏa thuận của các đồng chủ sở hữu; nếu không có hoặc không thỏa thuận được thì xử lý theo pháp luật. [6]

Phần bảo hiểm của mỗi người còn được tính cùng các khoản tiền gửi được bảo hiểm khác của người đó tại cùng tổ chức và không vượt hạn mức áp dụng. Bảo hiểm chỉ phát sinh khi có sự kiện thuộc trường hợp phải chi trả.

10. Ưu và nhược điểm của sổ tiết kiệm 2 người đứng tên

| Ưu điểm | Hạn chế |

|---|---|

| Ghi nhận nhiều người cùng có quyền | Thủ tục giao dịch có thể nhiều bước hơn |

| Minh bạch hơn việc một người đứng tên | Có thể chậm khi thiếu đồng thuận |

| Phù hợp với mục tiêu tài chính chung | Cần làm rõ tỷ lệ sở hữu và quyền rút |

| Hạn chế một người kiểm soát toàn bộ | Thừa kế và tranh chấp cần thêm hồ sơ |

Nếu mỗi người cần chủ động sử dụng phần tiền riêng ở các thời điểm khác nhau, chia thành nhiều sổ có thể đơn giản hơn. Đừng chỉ nhìn mức lãi; hãy xem kỳ hạn, điều kiện rút trước hạn và chính sách lãi suất ngân hàng tại thời điểm gửi.

11. Checklist trước khi ký mở sổ tiết kiệm 2 người đứng tên

- Tên và số giấy tờ của tất cả người gửi chính xác.

- Tỷ lệ sở hữu, quyền rút và cách chia lãi đã rõ.

- Điều kiện ủy quyền và rút trước hạn đã được giải thích.

- Tài khoản nhận tiền và người giữ chứng từ đã xác định.

- Kênh thông báo và cách báo mất đã được đăng ký.

- Phương án khi một người vắng mặt, mất năng lực hoặc qua đời đã được xem xét.

- Mỗi người giữ một bản hồ sơ hoặc bằng chứng giao dịch.

12. Các tình huống đặc biệt được xử lý ra sao?

Một người mất hoặc hạn chế năng lực hành vi dân sự

Giao dịch có thể phải thực hiện thông qua người đại diện theo pháp luật hoặc người giám hộ. Người còn lại không tự động có toàn quyền.

Một đồng chủ sở hữu qua đời

Phần quyền của người qua đời có thể liên quan đến di sản thừa kế. Ngân hàng căn cứ hồ sơ đồng sở hữu, thỏa thuận và giấy tờ liên quan. Người còn sống không mặc định được rút toàn bộ.

Hai người ly hôn hoặc có tranh chấp

Cùng có tên trên sổ không tự động có nghĩa mỗi người luôn nhận 50%. Phần quyền có thể phụ thuộc nguồn gốc tiền, thỏa thuận, chế độ tài sản và chứng cứ.

Sổ bị mất hoặc hư hỏng

Báo ngay cho ngân hàng và thực hiện quy trình xác minh, báo mất hoặc cấp lại của tổ chức tín dụng. [1]

Câu hỏi thường gặp về sổ tiết kiệm 2 người đứng tên

Một người có thể tự rút tiền từ sổ tiết kiệm chung không?

Không nên mặc định là có. Ngân hàng sẽ kiểm tra thỏa thuận, giấy tờ, chữ ký mẫu và quyền đại diện. Một người chỉ nên giao dịch khi hồ sơ cho phép hoặc có ủy quyền hợp lệ.

Vợ chồng cùng đứng tên có mặc nhiên sở hữu mỗi người 50% không?

Không thể kết luận chỉ dựa vào việc cùng có tên. Tỷ lệ quyền lợi còn liên quan đến thỏa thuận, nguồn gốc tiền, chế độ tài sản và chứng cứ. Hai bên nên ghi rõ tỷ lệ khi mở khoản tiền gửi.

Người được ủy quyền có trở thành đồng sở hữu không?

Không. Ủy quyền chỉ cho phép thực hiện công việc trong phạm vi xác định. Quyền sở hữu vẫn thuộc người gửi hoặc các đồng chủ sở hữu, trừ khi có chuyển giao quyền sở hữu hợp lệ.

Một người qua đời thì người còn lại có rút được toàn bộ không?

Không mặc định. Ngân hàng có thể phải xác định phần quyền của người qua đời và xử lý theo hồ sơ thừa kế. Người còn lại nên thông báo ngân hàng và chuẩn bị giấy tờ theo hướng dẫn.

Kết luận

Sổ tiết kiệm 2 người đứng tên giúp ghi nhận minh bạch quyền đối với khoản tiền chung, nhưng không tự động làm mọi giao dịch thuận tiện hơn. Trước khi mở, hãy thống nhất tỷ lệ sở hữu, quyền rút, cách chia lãi, phạm vi ủy quyền và phương án xử lý biến cố; đồng thời xác nhận điều kiện trên kênh chính thức của ngân hàng.

Đọc tiếp kiến thức về sản phẩm và dịch vụ tại trang Ngân hàng của TIEN.day.

Tài liệu tham khảo và chú thích nguồn

[2] Hiệu lực và văn bản bị thay thế: Thông tư 48 có hiệu lực từ ngày 05/07/2019 và thay thế Quyết định 1160/2004/QĐ-NHNN cùng Quyết định 47/2006/QĐ-NHNN.

[3] Thông tư 49/2018/TT-NHNN: quy định tiền gửi có kỳ hạn, tiền gửi chung có kỳ hạn và đối tượng gồm cá nhân nước ngoài được phép cư trú tại Việt Nam từ sáu tháng trở lên.

[5] Giấy tờ nhận diện: Chứng minh nhân dân còn thời hạn chỉ được sử dụng đến hết ngày 31/12/2024; thẻ CCCD đã cấp vẫn có giá trị đến hết thời hạn ghi trên thẻ.