Chọn sai kỳ hạn có thể khiến bạn phải rút tiền sớm và nhận mức lãi thấp hơn dự kiến.

Khi có một khoản tiền chưa cần dùng ngay, nhiều người chọn gửi tiết kiệm để bảo quản tiền và nhận lãi. Tuy nhiên, “tiền gửi có kỳ hạn”, “tiền gửi tiết kiệm có kỳ hạn” và “sổ tiết kiệm” không phải lúc nào cũng là cách gọi hoàn toàn giống nhau.

Bài viết này giải thích cách khoản tiền vận hành đến ngày đáo hạn, cách tính lãi, rút trước hạn và những điều cần kiểm tra trước khi giao dịch.

Trả lời nhanh: Tiền gửi có kỳ hạn là khoản tiền khách hàng gửi tại tổ chức tín dụng trong một thời hạn xác định theo thỏa thuận. Tổ chức tín dụng có trách nhiệm hoàn trả tiền gốc và tiền lãi. Kỳ hạn, lãi suất, phương thức trả lãi, ngày đáo hạn, rút trước hạn và tái tục cần được thể hiện trong thỏa thuận.

Nội dung

Tiền gửi có kỳ hạn là gì?

Theo Thông tư 49/2018/TT-NHNN, tiền gửi có kỳ hạn là khoản tiền của khách hàng gửi tại tổ chức tín dụng trong một thời hạn nhất định theo thỏa thuận, với nguyên tắc hoàn trả đầy đủ tiền gốc và tiền lãi. Khách hàng trong phạm vi quy định có thể là cá nhân hoặc tổ chức.

Tên tiếng Anh thường gặp là term deposit. Người gửi cần đọc điều khoản thay vì chỉ dựa vào tên sản phẩm.

Một khoản tiền gửi có kỳ hạn thường xác định rõ số tiền, đồng tiền gửi, ngày bắt đầu, kỳ hạn, ngày đáo hạn, lãi suất, cách trả lãi, điều kiện rút trước hạn, tái tục và phương thức nhận chứng từ.

Có phải sổ tiết kiệm không? – Tiền gửi có kỳ hạn là khoản tiền và quan hệ thỏa thuận giữa khách hàng với tổ chức tín dụng. Sổ tiết kiệm là một loại chứng từ xác nhận quyền sở hữu tiền gửi tiết kiệm. Vì vậy, khoản tiền gửi có kỳ hạn không mặc nhiên đồng nghĩa với một cuốn sổ giấy và có thể được xác nhận bằng hợp đồng hoặc dữ liệu điện tử.

Tiền gửi có kỳ hạn hoạt động như thế nào?

Khách hàng và tổ chức tín dụng thống nhất số tiền, kỳ hạn, lãi suất, cách trả lãi và điều kiện rút trước hạn. Với tiền gửi thuộc phạm vi Thông tư 49, việc gửi và nhận chi trả được thực hiện thông qua tài khoản thanh toán của chính khách hàng.

Tiền lãi được tính theo số dư thực tế, thời gian duy trì số dư và lãi suất đã thỏa thuận. Khi đến hạn, ngân hàng xử lý khoản tiền theo lựa chọn đã đăng ký.

Ngày đáo hạn là ngày kết thúc thời hạn gửi. Tất toán là kết thúc khoản gửi và nhận lại gốc, lãi. Tái tục là tiếp tục gửi sang kỳ hạn mới.

Ngân hàng có thể tái tục tiền gốc, cả gốc lẫn lãi hoặc chuyển tiền về tài khoản thanh toán. Lãi suất kỳ hạn mới thường được xác định tại thời điểm tái tục, không nhất thiết bằng mức cũ.

Tiền gửi có kỳ hạn khác gì tiền gửi tiết kiệm có kỳ hạn?

Hai khái niệm có nhiều điểm giống nhau nhưng được điều chỉnh bởi hai thông tư khác nhau. Không nên mặc định chúng là từ đồng nghĩa tuyệt đối.

| Tiêu chí | Tiền gửi có kỳ hạn | Tiền gửi tiết kiệm có kỳ hạn |

|---|---|---|

| Văn bản chính | Thông tư 49/2018/TT-NHNN | Thông tư 48/2018/TT-NHNN |

| Chủ thể | Cá nhân, tổ chức thuộc phạm vi quy định | Người gửi tiền thuộc phạm vi tiền gửi tiết kiệm |

| Bản chất | Thỏa thuận gửi tiền trong thời hạn xác định | Một hình thức tiền gửi tiết kiệm có thời hạn |

| Giao dịch | Qua tài khoản thanh toán của khách hàng | Tại điểm giao dịch hoặc bằng phương tiện điện tử |

| Chứng từ | Thỏa thuận, hợp đồng hoặc xác nhận | Sổ, thẻ tiết kiệm hoặc xác nhận điện tử |

Trong thực tế bán lẻ, ngân hàng thường dùng tên “tiết kiệm có kỳ hạn” cho sản phẩm cá nhân. Tuy nhiên, tiền gửi có kỳ hạn không nhất thiết phải có sổ giấy.

Bạn có thể đọc thêm sổ tiết kiệm là gì để hiểu vai trò của chứng từ xác nhận khoản tiết kiệm.

Tiền gửi có kỳ hạn khác gì tiền gửi không kỳ hạn?

Khác biệt chính nằm ở thời gian cam kết và khả năng sử dụng tiền.

| Tiêu chí | Có kỳ hạn | Không kỳ hạn |

|---|---|---|

| Thời hạn | Xác định trước | Không cố định |

| Lãi suất | Thường cao hơn | Thường thấp hơn |

| Thanh khoản | Hạn chế hơn | Linh hoạt hơn |

| Rút tiền | Có thể làm thay đổi mức lãi | Phù hợp sử dụng thường xuyên |

| Mục đích | Tiền chưa cần dùng trong thời gian xác định | Thanh toán hoặc giữ thanh khoản |

Tiền gửi không kỳ hạn phù hợp với tiền dùng hằng ngày hoặc quỹ cần sẵn sàng rút. Tiền gửi có kỳ hạn phù hợp với khoản đã có thời điểm sử dụng tương đối rõ.

Không nên khóa toàn bộ quỹ dự phòng trong kỳ hạn dài vì có thể phải rút trước hạn khi phát sinh chi phí.

Lãi tiền gửi có kỳ hạn được tính như thế nào?

Lãi suất thường được niêm yết theo tỷ lệ phần trăm một năm. Công thức minh họa phổ biến:

Tiền lãi = Số tiền gửi × Lãi suất năm × Số ngày thực gửi / 365

Ví dụ, gửi 100 triệu đồng trong 180 ngày với lãi suất giả định 5%/năm:

Tiền lãi = 100.000.000 × 5% × 180 / 365 ≈ 2.465.753 đồng

Đây chỉ là ví dụ, không phải mức lãi suất của một ngân hàng cụ thể. Số tiền thực nhận còn phụ thuộc số ngày, phương pháp tính và hình thức trả lãi.

Các cách trả lãi thường gặp gồm cuối kỳ, định kỳ, trả trước hoặc nhập lãi vào gốc khi tái tục. Xem thêm cách tính lãi suất ngân hàng để đối chiếu công thức.

Lãi phụ thuộc vào yếu tố nào? – Tiền lãi phụ thuộc vào số tiền gửi, lãi suất, số ngày thực gửi và phương thức trả lãi. Lãi suất thường được công bố theo năm nhưng số tiền thực nhận phải tính theo thời gian thực tế. Trả lãi cuối kỳ, định kỳ hoặc trả trước có thể tạo ra dòng tiền khác nhau.

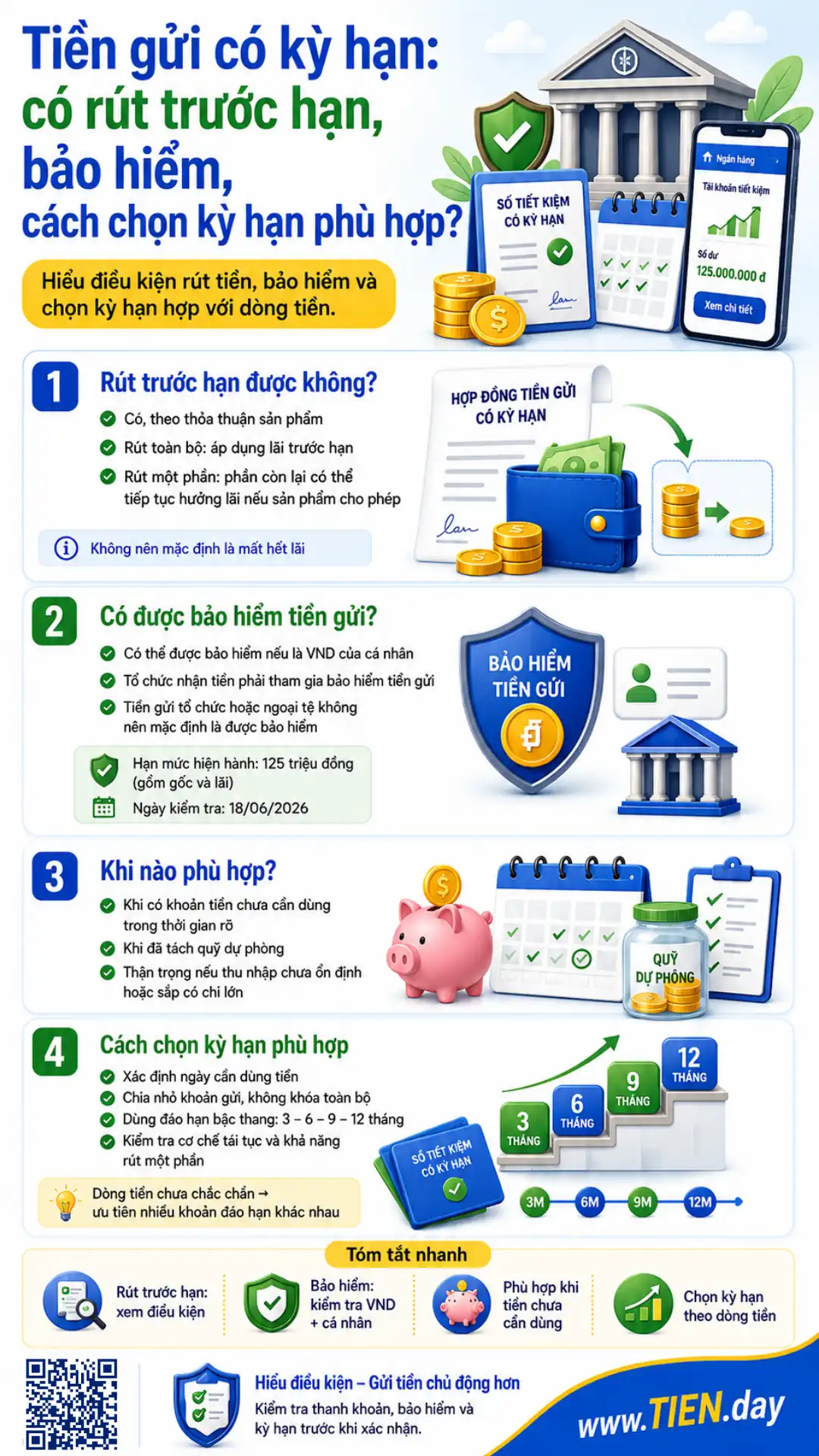

Tiền gửi có kỳ hạn có rút trước hạn được không?

Khách hàng có thể rút trước hạn theo thỏa thuận. Thông tư 04/2022/TT-NHNN quy định cách áp dụng lãi suất khi rút toàn bộ hoặc một phần trước ngày đến hạn.

Rút toàn bộ trước hạn

Mức lãi suất áp dụng tối đa không vượt quá mức lãi suất tiền gửi không kỳ hạn thấp nhất của tổ chức tín dụng đó, theo loại khách hàng hoặc đồng tiền đã gửi tại thời điểm rút.

Không nên diễn giải thành “mất toàn bộ lãi” hoặc “luôn bị phạt”. Số lãi thực nhận phụ thuộc thời gian đã gửi và mức lãi suất trước hạn.

Rút một phần trước hạn

Nếu sản phẩm cho phép:

- Phần tiền rút áp dụng lãi suất trước hạn.

- Phần còn lại tiếp tục áp dụng lãi suất đang có.

- Cách quản lý phần còn lại phụ thuộc thỏa thuận.

Ví dụ, với khoản gửi 100 triệu đồng, nếu rút 30 triệu đồng và sản phẩm hỗ trợ rút một phần, 30 triệu đồng được tính theo lãi suất trước hạn; 70 triệu đồng còn lại có thể tiếp tục hưởng mức lãi đang áp dụng.

Rút trước hạn có mất hết lãi không? – Không nên mặc định rút trước hạn là mất toàn bộ lãi. Khi rút toàn bộ, khoản tiền được áp dụng mức lãi suất trước hạn. Khi rút một phần, phần đã rút áp dụng lãi suất trước hạn, còn phần chưa rút có thể tiếp tục hưởng mức lãi đang áp dụng nếu sản phẩm cho phép.

Tiền gửi có kỳ hạn có được bảo hiểm tiền gửi không?

Không phải mọi khoản tiền gửi có kỳ hạn đều mặc nhiên được bảo hiểm.

Luật Bảo hiểm tiền gửi 2025, có hiệu lực từ ngày 1/5/2026, quy định tiền gửi được bảo hiểm gồm tiền gửi bằng đồng Việt Nam của cá nhân tại tổ chức tham gia bảo hiểm tiền gửi, trong đó có tiền gửi có kỳ hạn, trừ trường hợp luật loại trừ.

Hãy kiểm tra ba yếu tố:

- Khoản tiền đứng tên cá nhân hay tổ chức?

- Tiền gửi bằng đồng Việt Nam hay ngoại tệ?

- Tổ chức nhận tiền có tham gia bảo hiểm tiền gửi không?

Tiền gửi của doanh nghiệp và tiền gửi ngoại tệ không nên được mặc định là được bảo hiểm như tiền gửi VND của cá nhân.

Tại ngày kiểm tra 18/06/2026, hạn mức hiện hành vẫn là 125 triệu đồng, gồm cả gốc và lãi, cho một cá nhân tại một tổ chức tham gia bảo hiểm tiền gửi khi phát sinh nghĩa vụ chi trả. Mức 350 triệu đồng đang là phương án dự thảo.

Có được bảo hiểm không? – Tiền gửi có kỳ hạn có thể được bảo hiểm nếu là tiền gửi bằng đồng Việt Nam của cá nhân tại tổ chức tham gia bảo hiểm tiền gửi và không thuộc trường hợp loại trừ. Tiền gửi của tổ chức hoặc bằng ngoại tệ không nên mặc định được bảo hiểm. Hạn mức cần kiểm tra tại thời điểm đọc.

Khi nào tiền gửi có kỳ hạn phù hợp?

Hình thức này có thể phù hợp khi bạn có khoản tiền chưa cần dùng trong một thời gian tương đối rõ, đã giữ riêng quỹ dự phòng và muốn biết trước cách tiền được tính lãi.

Ví dụ: tiền học phí sau sáu tháng hoặc khoản thanh toán dự kiến sau một năm.

Nên thận trọng nếu thu nhập thiếu ổn định, chưa có quỹ dự phòng, có khoản chi lớn sắp đến hoặc có thể cần toàn bộ tiền trong thời gian ngắn.

Tiền gửi cũng không tự động tốt hơn việc trả một khoản nợ có chi phí cao. Cần so sánh chi phí nợ, thanh khoản và mục tiêu trước khi quyết định.

Cách chọn kỳ hạn phù hợp với dòng tiền

Xác định ngày cần dùng tiền. Liệt kê các khoản chi lớn trong 3, 6 hoặc 12 tháng tới. Tiền cần dùng sớm nên ở kỳ hạn ngắn hơn.

Tách quỹ dự phòng. Khoản này cần sẵn sàng cho mất thu nhập, y tế hoặc chi phí bất ngờ.

Chia nhỏ khoản gửi. Thay vì gửi 100 triệu đồng trong một khoản, có thể chia thành nhiều khoản có ngày đáo hạn khác nhau.

Dùng đáo hạn bậc thang. Chia tiền vào kỳ hạn 3, 6, 9 và 12 tháng. Khi một khoản đáo hạn, bạn đánh giá lại nhu cầu rồi tất toán hoặc tái tục.

Kiểm tra cơ chế tái tục. Xác định ngân hàng tái tục gốc, cả gốc lẫn lãi hay chuyển tiền về tài khoản.

Nên chọn kỳ hạn bao lâu? – Hãy chọn kỳ hạn theo ngày dự kiến cần dùng tiền, không chỉ theo mức lãi suất. Nên tách quỹ dự phòng, chia nhỏ khoản gửi và kiểm tra khả năng rút một phần. Khi dòng tiền chưa chắc chắn, nhiều khoản có ngày đáo hạn khác nhau thường linh hoạt hơn một khoản gửi dài.

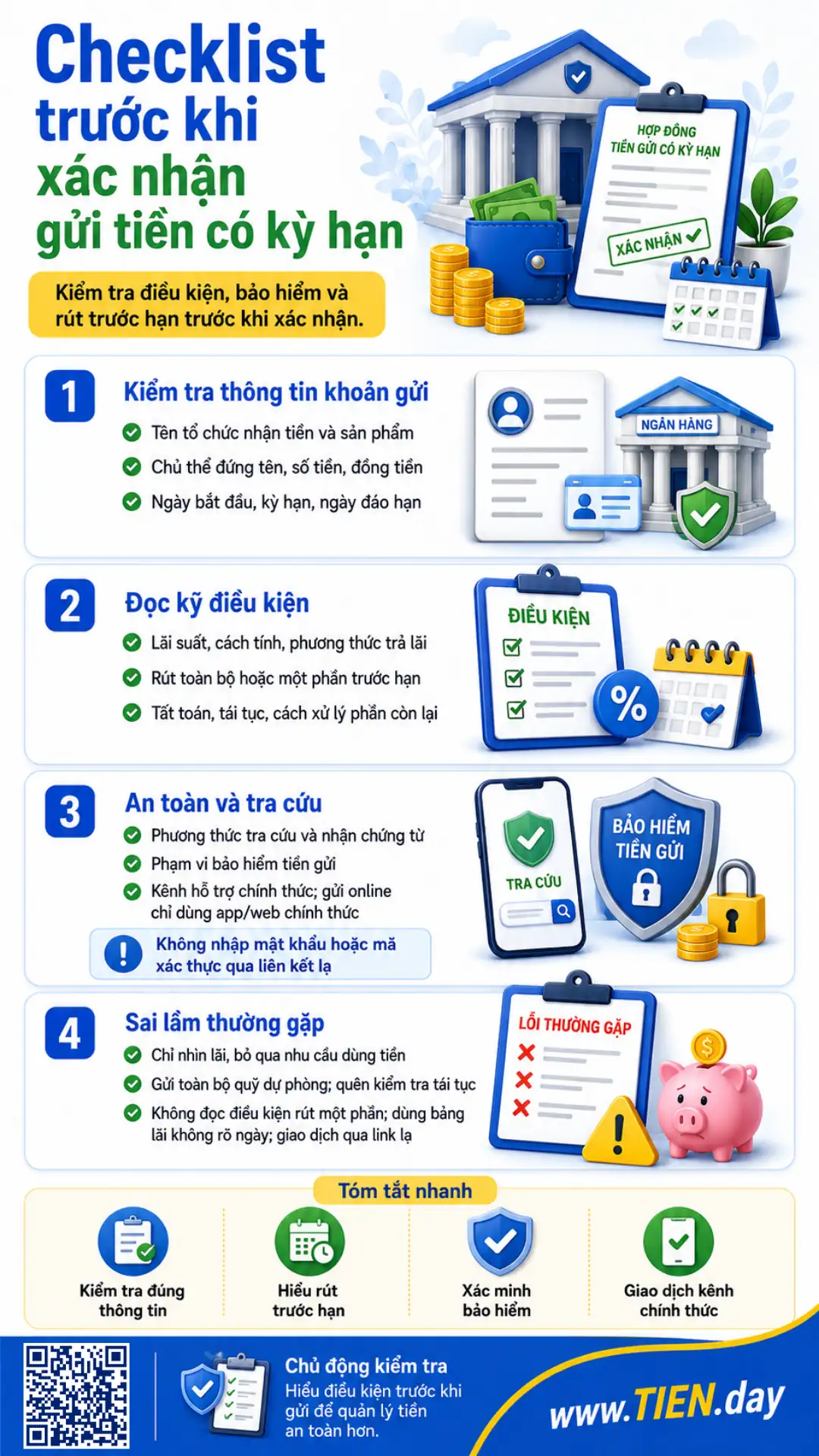

Checklist trước khi xác nhận gửi tiền có kỳ hạn

- Tên tổ chức nhận tiền và tên sản phẩm.

- Chủ thể đứng tên, số tiền và đồng tiền gửi.

- Ngày bắt đầu, kỳ hạn và ngày đáo hạn.

- Lãi suất, cách tính và phương thức trả lãi.

- Điều kiện rút toàn bộ hoặc một phần trước hạn.

- Cách xử lý phần tiền còn lại.

- Tất toán hoặc tự động tái tục.

- Phương thức tra cứu và nhận chứng từ.

- Phạm vi bảo hiểm tiền gửi.

- Kênh hỗ trợ chính thức.

Nếu gửi online, hãy đăng nhập trực tiếp ứng dụng hoặc website chính thức. Không nhập mật khẩu hay mã xác thực qua liên kết lạ.

Những sai lầm thường gặp Tiền gửi có kỳ hạn là gì?

- Đồng nhất tiền gửi có kỳ hạn với sổ tiết kiệm.

- Chỉ nhìn mức lãi mà bỏ qua nhu cầu dùng tiền.

- Gửi toàn bộ quỹ dự phòng.

- Không đọc điều kiện rút một phần.

- Quên kiểm tra tự động tái tục.

- Cho rằng mọi khoản tiền gửi đều được bảo hiểm toàn bộ.

- Dùng bảng lãi suất không ghi ngày cập nhật.

- Giao dịch qua đường dẫn không xác minh.

Câu hỏi thường gặp về tiền gửi có kỳ hạn là gì?

Tiền gửi có kỳ hạn tối thiểu bao lâu?

Kỳ hạn do tổ chức tín dụng và sản phẩm quy định. Có thể có kỳ hạn theo tuần, tháng hoặc năm, nhưng mỗi ngân hàng cung cấp danh sách khác nhau. Hãy kiểm tra ngày bắt đầu, ngày đáo hạn và điều kiện áp dụng trên kênh chính thức.

Doanh nghiệp có thể gửi tiền có kỳ hạn không?

Có thể nếu thuộc phạm vi khách hàng được chấp nhận. Giao dịch của tổ chức được thực hiện qua tài khoản thanh toán của chính khách hàng. Doanh nghiệp cần kiểm tra thỏa thuận về lãi suất, kỳ hạn, rút trước hạn và chứng từ.

Gửi tiền có kỳ hạn online có cần sổ giấy không?

Không nhất thiết. Khoản gửi online có thể được xác nhận trên ứng dụng hoặc Internet Banking. Người gửi cần lưu chứng từ điện tử và kiểm tra tên chủ tài khoản, số tiền, kỳ hạn, lãi suất và ngày đáo hạn.

Đến ngày đáo hạn mà không tất toán thì sao?

Khoản tiền có thể tự động tái tục hoặc chuyển về tài khoản thanh toán tùy thỏa thuận. Tái tục có thể áp dụng cho gốc hoặc cả gốc và lãi. Lãi suất kỳ hạn mới thường được xác định tại thời điểm tái tục.

Có nên chọn kỳ hạn dài để nhận lãi cao hơn không?

Không nên chỉ dựa trên lãi suất. Kỳ hạn dài phù hợp khi bạn chắc chắn chưa cần tiền và đã có nguồn dự phòng. Nếu khả năng cần tiền còn cao, kỳ hạn ngắn hoặc chia nhỏ khoản gửi có thể linh hoạt hơn.

Tiền gửi ngoại tệ có được bảo hiểm không?

Phạm vi hiện hành áp dụng với tiền gửi bằng đồng Việt Nam của cá nhân tại tổ chức tham gia bảo hiểm tiền gửi, trừ trường hợp loại trừ. Vì vậy, tiền gửi ngoại tệ không thuộc phạm vi bảo hiểm như khoản tiền gửi VND đủ điều kiện.

Kết luận

Tiền gửi có kỳ hạn giúp quản lý khoản tiền chưa cần dùng trong một thời hạn xác định và nhận lãi theo thỏa thuận. Trước khi gửi, hãy xem xét dòng tiền, quỹ dự phòng, rút trước hạn, tái tục và phạm vi bảo hiểm.

Khi đã chọn kỳ hạn phù hợp, hãy xem cách gửi tiết kiệm ngân hàng để kiểm tra quy trình, chứng từ và bước bảo mật.

Tài liệu tham khảo

- Thông tư 49/2018/TT-NHNN – Quy định về tiền gửi có kỳ hạn

- Thông tư 48/2018/TT-NHNN – Quy định về tiền gửi tiết kiệm

- Thông tư 04/2022/TT-NHNN – Lãi suất rút trước hạn tiền gửi

- Thông tư 47/2024/TT-NHNN – Sửa đổi Thông tư 04/2022/TT-NHNN

- Luật Bảo hiểm tiền gửi số 111/2025/QH15

- Bảo hiểm tiền gửi Việt Nam – Thông tin về dự thảo hạn mức chi trả

Dữ liệu pháp lý và hạn mức được kiểm tra ngày 18/06/2026. Lãi suất, điều kiện rút trước hạn và cơ chế tái tục có thể khác nhau theo tổ chức tín dụng và sản phẩm. Người gửi nên xác nhận trên kênh chính thức trước khi giao dịch.