Hiểu khoản vay không tài sản bảo đảm trước khi ký hợp đồng

Vay tín chấp giúp tiếp cận tiền mà không phải dùng nhà, xe hoặc tài sản khác để bảo đảm. Tuy nhiên, “không cần thế chấp” không có nghĩa là chi phí thấp. Người vay vẫn phải chứng minh khả năng hoàn trả, chịu lãi và phí, đồng thời có thể bị ảnh hưởng lịch sử tín dụng nếu trả chậm.

Bài viết giải thích khái niệm, cách hoạt động, hình thức, điều kiện, cách xét duyệt, hồ sơ, tổng chi phí và các câu hỏi cần trả lời trước khi ký.

Tóm tắt nhanh

- Bản chất: khoản vay không dùng tài sản làm bảo đảm.

- Xét duyệt: dựa trên thu nhập, nghĩa vụ nợ, lịch sử tín dụng và khả năng trả.

- Cần kiểm tra: cách tính lãi, toàn bộ phí và số tiền còn lại sau chi phí thiết yếu.

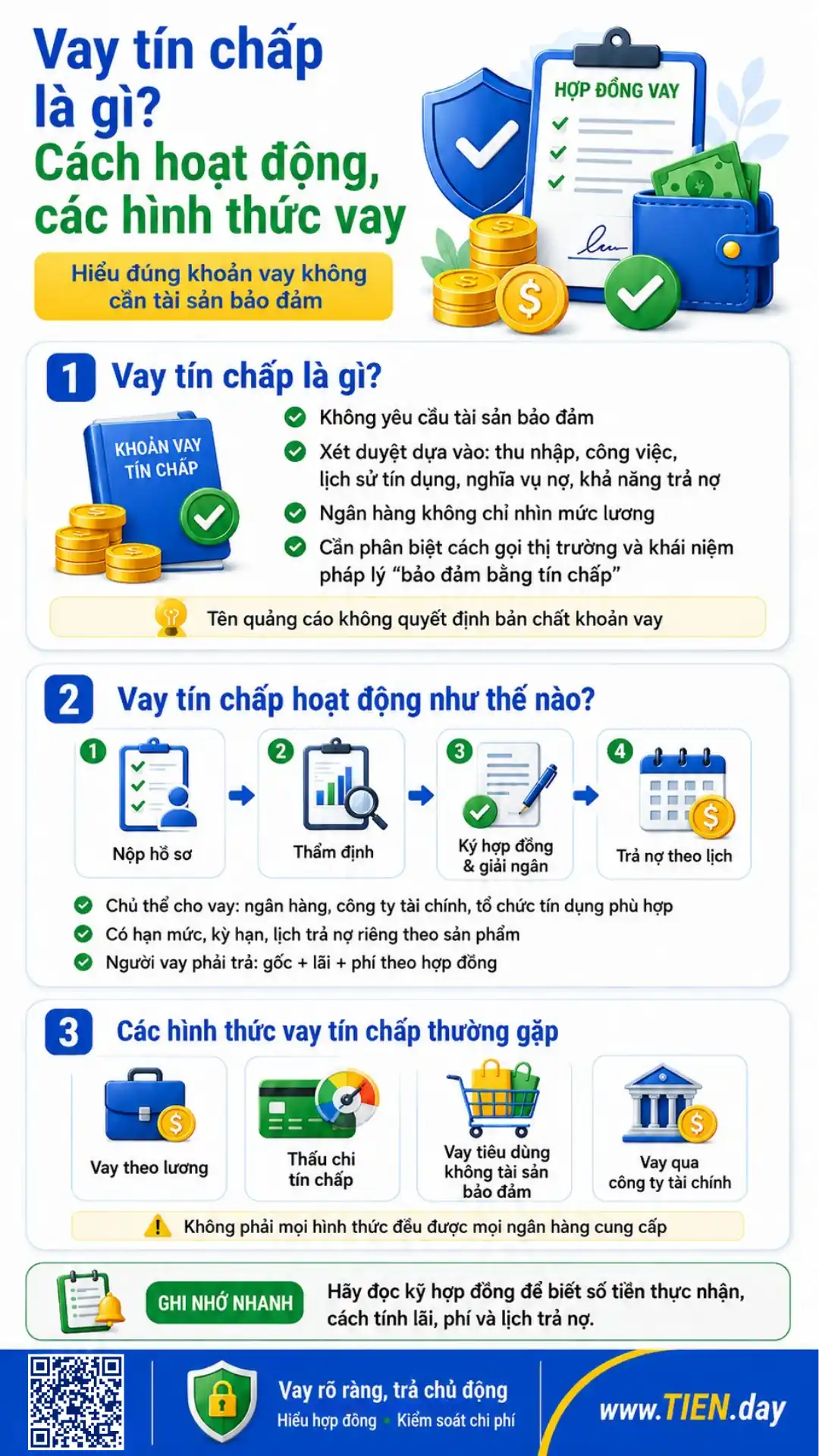

1. Vay tín chấp là gì?

Vay tín chấp là hình thức vay không yêu cầu người vay dùng tài sản làm bảo đảm. Tổ chức cho vay đánh giá hồ sơ dựa trên thu nhập, công việc, lịch sử tín dụng, nghĩa vụ nợ hiện có và khả năng hoàn trả. Người vay nhận tiền theo hợp đồng và phải trả đầy đủ gốc, lãi cùng các khoản phí đã thỏa thuận.

Trên thị trường, vay tín chấp còn được gọi là vay không tài sản bảo đảm hoặc vay không cần thế chấp tài sản. Sản phẩm có thể là khoản vay tiêu dùng trả góp, vay theo lương hoặc hạn mức thấu chi không có tài sản bảo đảm.

Tên quảng cáo không quyết định bản chất khoản vay. Hãy đọc hợp đồng để biết số tiền thực nhận, kỳ hạn, lịch trả, cách tính lãi và phí. Pháp luật về hoạt động cho vay đặt khoản vay trong nguyên tắc sử dụng vốn đúng mục đích và hoàn trả gốc, lãi theo thỏa thuận. [1]

Vay tín chấp là một nhánh trong hệ thống vay ngân hàng. Bài này chỉ tập trung vào khoản vay không có tài sản bảo đảm, tránh lặp toàn bộ nội dung của trang vay ngân hàng tổng quan.

2. Vay tín chấp hoạt động như thế nào?

Người vay gửi yêu cầu cùng thông tin cá nhân, nguồn thu nhập và giấy tờ theo sản phẩm. Tổ chức cho vay kiểm tra hồ sơ, lịch sử tín dụng, dư nợ hiện tại và khả năng trả nợ. Nếu được phê duyệt, hai bên ký hợp đồng, khoản vay được giải ngân và người vay thanh toán theo lịch.

Ngân hàng dựa vào đâu để duyệt vay tín chấp?

Ngân hàng không chỉ nhìn mức lương. Quyết định còn có thể dựa trên độ ổn định thu nhập, thời gian làm việc, lịch sử tín dụng, nghĩa vụ nợ, mục đích vay, độ đầy đủ của hồ sơ và chính sách rủi ro của từng sản phẩm. Đáp ứng điều kiện cơ bản không đồng nghĩa chắc chắn được cấp vay.

Vì không có tài sản bảo đảm, bên cho vay đặc biệt quan tâm đến dòng tiền. Điều kiện, hạn mức, kỳ hạn và lãi suất thay đổi theo tổ chức, sản phẩm, hồ sơ và thời điểm.

Báo cáo tín dụng cá nhân của CIC có thể thể hiện dư nợ vay, dư nợ thẻ và tình trạng nợ trong phạm vi dữ liệu được báo cáo. [3] Vì vậy, lịch sử thanh toán là một yếu tố người vay nên kiểm tra trước khi nộp hồ sơ.

3. Các hình thức vay tín chấp thường gặp

Vay theo thu nhập

Tổ chức cho vay đánh giá nguồn thu có thể xác minh. Thu nhập cao chưa chắc tạo hạn mức lớn nếu người vay đang có nhiều nghĩa vụ nợ.

Vay tiêu dùng trả góp không có tài sản bảo đảm

Người vay nhận tiền và trả theo kỳ. Cần phân biệt số tiền thực nhận với tổng nghĩa vụ sau lãi và phí.

Thấu chi tín chấp

Ngân hàng cấp hạn mức chi vượt số dư. Cách tính lãi và phí phụ thuộc hợp đồng.

Vay qua công ty tài chính

Cho vay tiêu dùng của công ty tài chính có khung quy định riêng. [2] Người vay vẫn phải kiểm tra pháp nhân, hợp đồng, tổng chi phí, phương thức thu hồi nợ và kênh khiếu nại. “Thủ tục đơn giản” không phải lý do để bỏ qua điều khoản.

4. Điều kiện và hồ sơ vay tín chấp

Không có một bộ điều kiện duy nhất áp dụng cho mọi tổ chức. Hồ sơ thường được xem xét theo các nhóm sau:

- Nhận diện và pháp lý: giấy tờ tùy thân hợp lệ, thông tin cư trú và khả năng giao kết hợp đồng.

- Mục đích vay: hợp pháp, rõ ràng và phù hợp chính sách sản phẩm.

- Thu nhập và nguồn trả nợ: lương, kinh doanh, cho thuê tài sản hoặc nguồn hợp pháp khác có thể xác minh.

- Lịch sử tín dụng: dư nợ thẻ, khoản vay trả góp, nợ quá hạn và các nghĩa vụ hiện tại.

- Độ ổn định của hồ sơ: thông tin cá nhân, công việc, thu nhập và chứng từ phải nhất quán.

Tùy sản phẩm, hồ sơ có thể gồm CCCD hoặc hộ chiếu, thông tin cư trú, đơn đề nghị vay, hợp đồng lao động, sao kê nhận lương, tài liệu chứng minh thu nhập và giấy tờ về mục đích sử dụng vốn.

Không gửi ảnh giấy tờ, OTP, mật khẩu hoặc quyền điều khiển điện thoại cho môi giới không xác định được pháp nhân. Chỉ nộp hồ sơ qua website, ứng dụng, chi nhánh hoặc nhân sự được xác minh từ kênh chính thức.

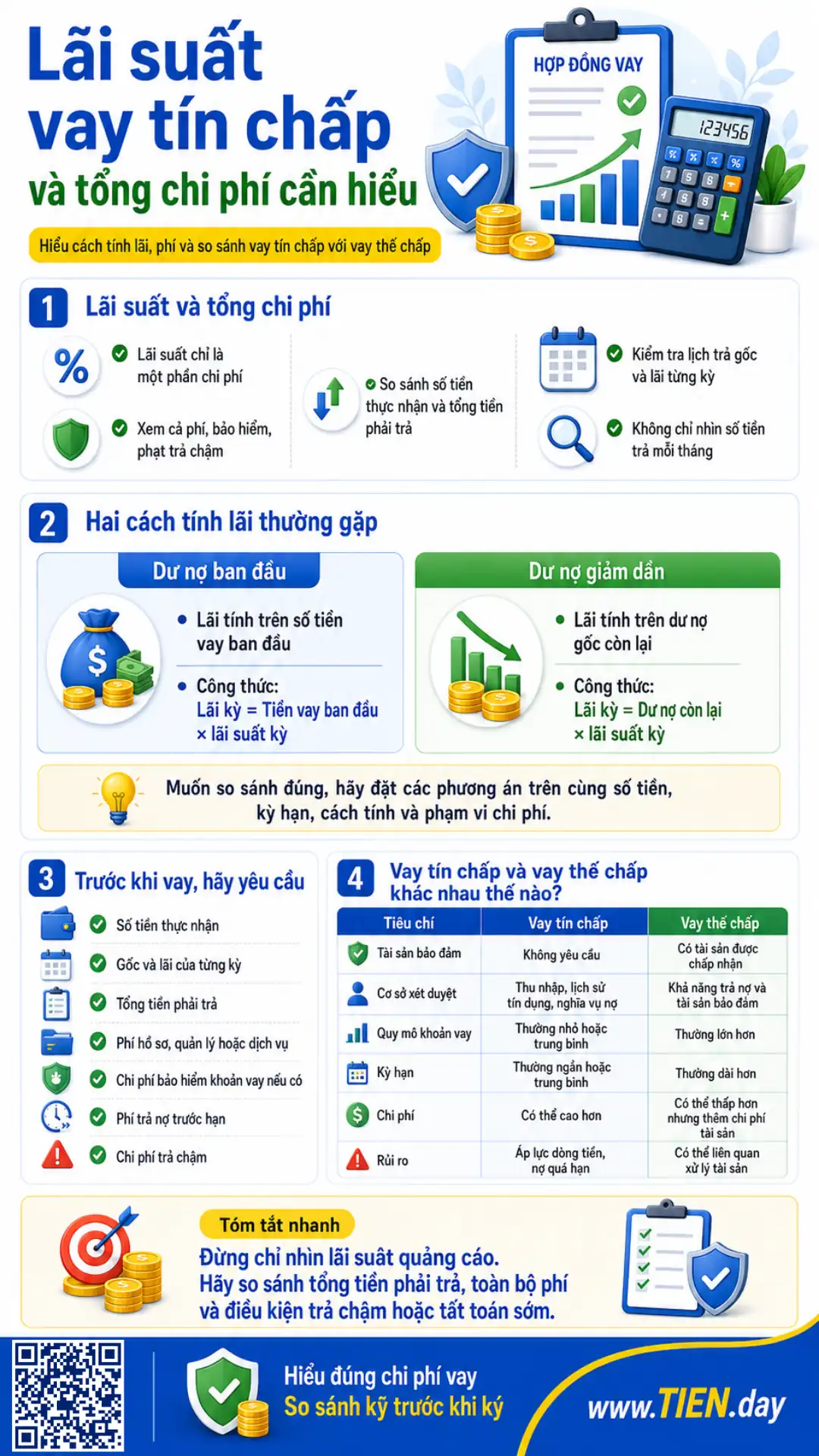

5. Lãi suất vay tín chấp và tổng chi phí cần hiểu

Lãi suất chỉ là một phần của chi phí. Hai khoản vay cùng số tiền và cùng tỷ lệ công bố vẫn có thể tạo tổng tiền phải trả khác nhau vì cách tính lãi, kỳ hạn, lịch trả gốc và phí.

Lãi trên dư nợ ban đầu

Tiền lãi được tính dựa trên số tiền vay ban đầu trong thời gian áp dụng.

Tiền lãi mỗi kỳ = Số tiền vay ban đầu × lãi suất theo kỳ

Lãi trên dư nợ giảm dần

Tiền lãi được tính trên phần gốc còn lại sau các lần thanh toán.

Tiền lãi kỳ này = Dư nợ gốc còn lại × lãi suất theo kỳ

Bạn có thể xem công thức chi tiết tại bài cách tính lãi suất ngân hàng. Khi so sánh, cần đặt các phương án trên cùng số tiền, kỳ hạn, phương pháp tính và phạm vi chi phí.

Ví dụ giả định

Giả sử vay 60 triệu đồng. Phương án A trả tháng thấp hơn vì kỳ hạn dài; phương án B trả nhiều hơn nhưng kết thúc sớm. Chưa thể kết luận A rẻ hơn nếu chưa biết tổng lãi và phí.

Hãy yêu cầu bảng thanh toán thể hiện:

- Số tiền thực nhận.

- Gốc và lãi của từng kỳ.

- Tổng tiền phải trả.

- Phí hồ sơ, quản lý hoặc dịch vụ nếu có.

- Chi phí bảo hiểm khoản vay nếu có.

- Phí trả nợ trước hạn và chi phí trả chậm.

Làm sao biết khoản vay có đắt không?

Đừng chỉ nhìn lãi suất quảng cáo hoặc số tiền trả mỗi tháng. Hãy so sánh số tiền thực nhận với tổng số tiền phải trả, phương pháp tính lãi, toàn bộ phí và chi phí khi trả chậm hoặc tất toán sớm. Chỉ so sánh các phương án khi chúng có cùng số tiền và kỳ hạn.

6. Vay tín chấp và vay thế chấp khác nhau thế nào?

| Tiêu chí | Vay tín chấp | Vay thế chấp |

|---|---|---|

| Tài sản bảo đảm | Không yêu cầu | Có tài sản được chấp nhận |

| Cơ sở xét duyệt | Thu nhập, lịch sử tín dụng, nghĩa vụ nợ | Khả năng trả nợ và tài sản bảo đảm |

| Quy mô, kỳ hạn | Thường nhỏ hoặc trung bình | Thường phù hợp khoản lớn, dài hạn |

| Chi phí | Có thể cao hơn | Có thể thấp hơn nhưng thêm chi phí tài sản |

| Rủi ro | Áp lực dòng tiền, nợ quá hạn | Có thêm rủi ro xử lý tài sản |

CFPB mô tả khoản vay không bảo đảm là khoản vay không dùng tài sản làm tài sản bảo đảm; khi các yếu tố khác tương đương, bên cho vay có thể xem đây là khoản vay rủi ro hơn và định giá cao hơn. [4] Đây là nguyên tắc tham khảo, không phải quy luật rằng mọi khoản vay tín chấp luôn đắt hơn mọi khoản vay thế chấp.

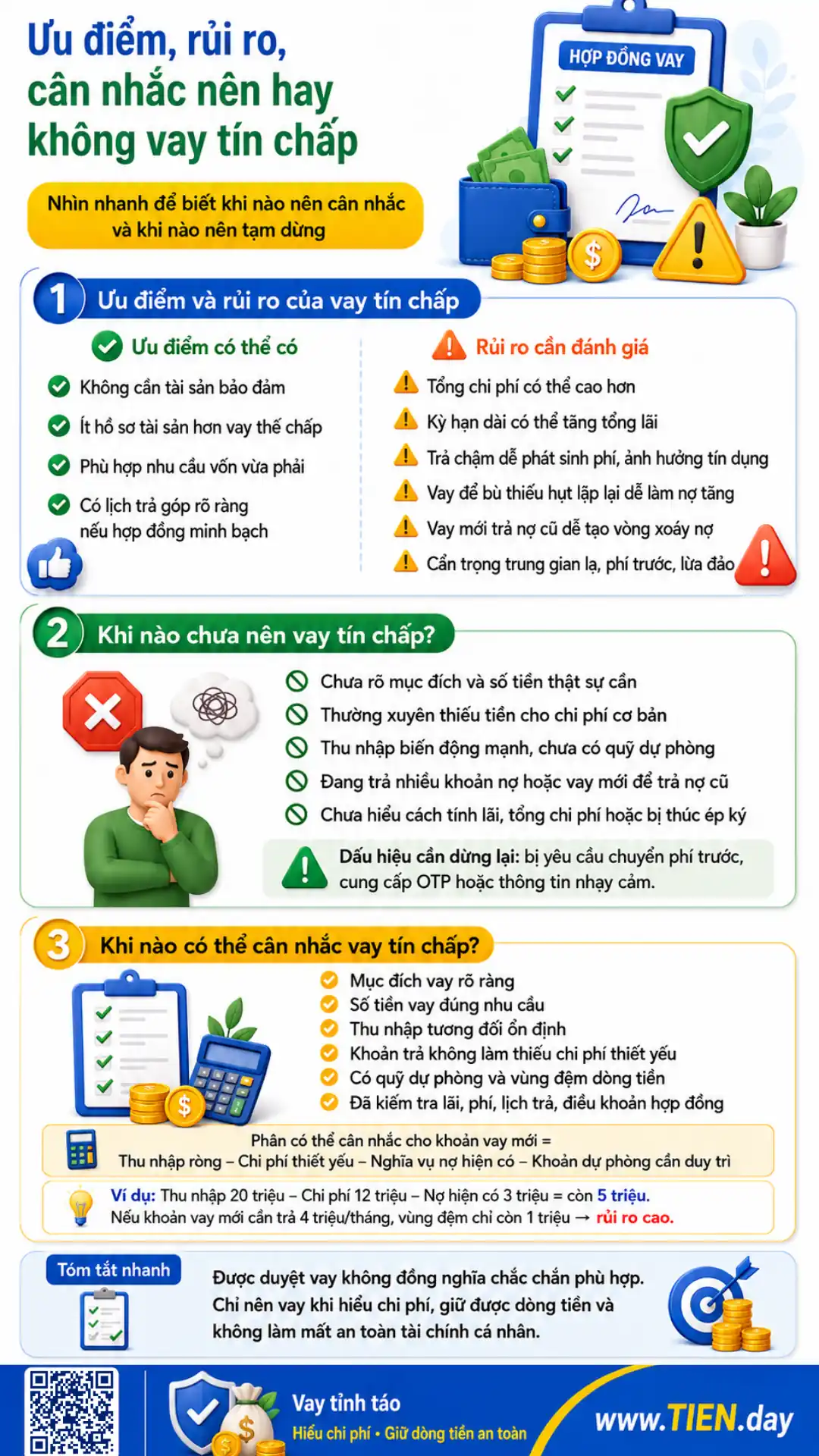

7. Ưu điểm và rủi ro của vay tín chấp

Ưu điểm có thể có

- Không phải dùng nhà, xe hoặc tài sản khác làm bảo đảm.

- Ít hồ sơ về tài sản hơn vay thế chấp.

- Có thể phù hợp nhu cầu vốn vừa phải, thời hạn xác định.

- Lịch trả góp giúp theo dõi nghĩa vụ nếu hợp đồng minh bạch.

Rủi ro cần đánh giá

- Tổng chi phí có thể cao hơn phương án có tài sản bảo đảm.

- Kỳ hạn dài làm khoản trả tháng giảm nhưng có thể tăng tổng lãi.

- Trả chậm có thể phát sinh chi phí và ảnh hưởng lịch sử tín dụng.

- Vay để bù thiếu hụt chi tiêu lặp lại dễ khiến nợ tăng.

- Vay mới trả nợ cũ có thể tạo vòng xoáy nợ.

- Trung gian lạ làm tăng rủi ro lộ dữ liệu và lừa đảo.

FCA cảnh báo hình thức lừa đảo yêu cầu người cần vay chuyển phí trước với lý do đặt cọc, quản lý hoặc bảo hiểm, sau đó không giải ngân. [6] Hãy xác minh pháp nhân và kênh liên hệ trước khi chuyển tiền hoặc cung cấp dữ liệu nhạy cảm.

8. Khi nào có thể cân nhắc vay tín chấp?

Có thể cân nhắc khi mục đích vay rõ, số tiền đúng nhu cầu, thu nhập tương đối ổn định và khoản trả không làm mất khả năng chi cho nhu cầu thiết yếu.

Trước khi đăng ký, hãy tính:

Thu nhập ròng – chi phí thiết yếu – nghĩa vụ nợ hiện có – khoản dự phòng cần duy trì = phần có thể cân nhắc cho khoản vay mới.

Hãy kiểm tra dòng tiền cá nhân trong vài tháng, thay vì dựa vào một tháng có thu nhập tốt bất thường.

Ví dụ stress test dòng tiền

Một người có thu nhập ròng 20 triệu đồng, chi phí thiết yếu 12 triệu và đang trả nợ 3 triệu mỗi tháng. Phần còn lại trước tiết kiệm là 5 triệu đồng. Nếu khoản vay mới cần trả 4 triệu đồng, vùng đệm chỉ còn 1 triệu đồng. Khoản vay có thể được duyệt nhưng rủi ro mất cân đối rất cao khi phát sinh chi phí bất ngờ.

Được duyệt vay có nghĩa là đủ khả năng trả không?

Không. Phê duyệt là quyết định quản trị rủi ro của tổ chức cho vay. Khả năng chịu đựng thực tế còn phụ thuộc chi phí sinh hoạt, người phụ thuộc, quỹ dự phòng, biến động thu nhập và mục tiêu tài chính của chính bạn.

9. Khi nào chưa nên vay tín chấp?

Nên tạm dừng nếu bạn:

- Không xác định được mục đích và số tiền thật sự cần.

- Thường xuyên thiếu tiền cho chi phí sinh hoạt cơ bản.

- Thu nhập biến động mạnh, chưa có quỹ dự phòng.

- Đang trả nhiều khoản nợ hoặc cần vay mới để trả nợ cũ.

- Chưa hiểu cách tính lãi và tổng chi phí.

- Bị thúc ép ký, chuyển phí trước hoặc cung cấp OTP.

Nếu đang có nhiều nghĩa vụ, hãy lập kế hoạch quản lý nợ cá nhân trước khi vay thêm.

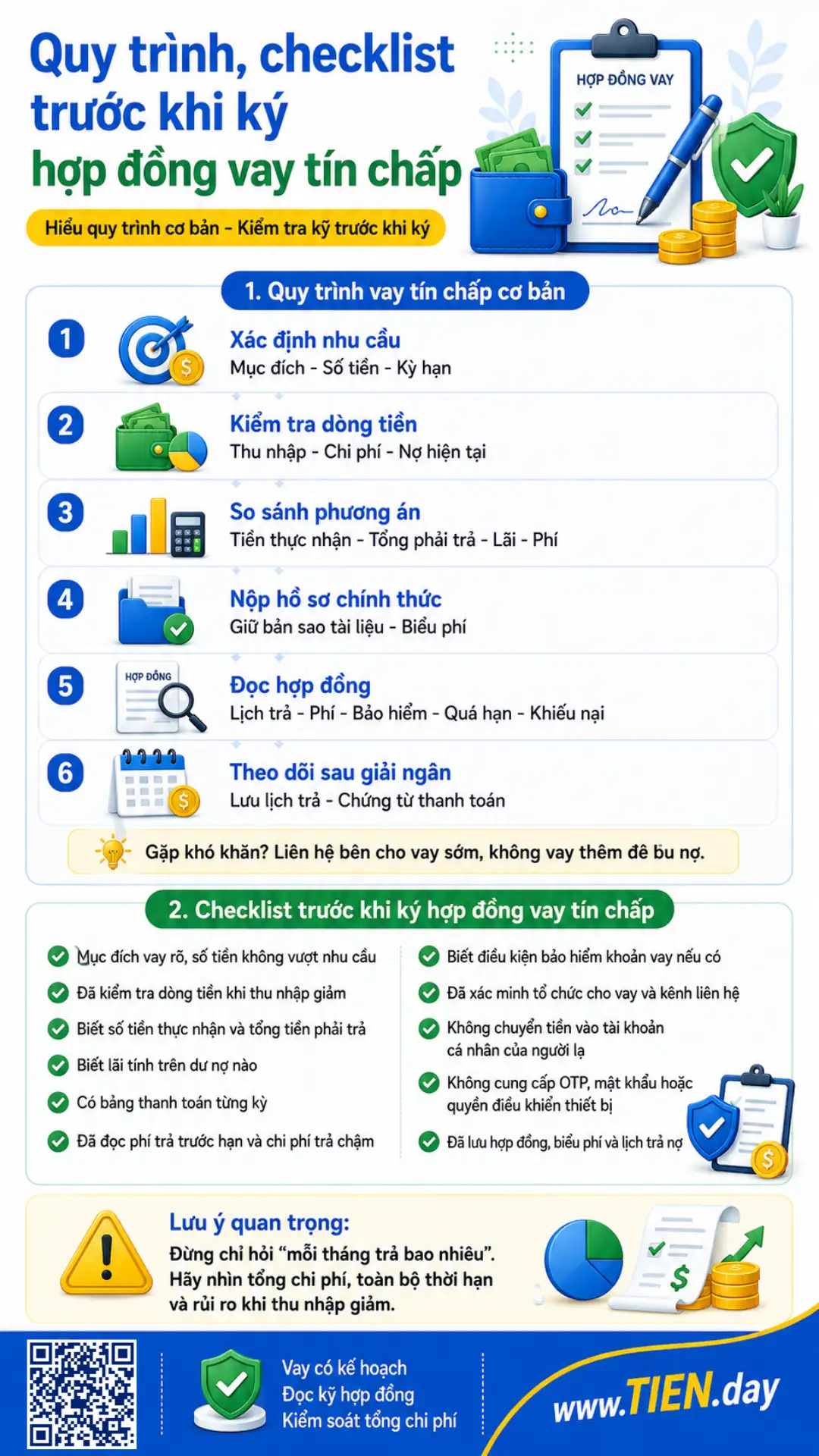

10. Quy trình vay tín chấp cơ bản

- Xác định nhu cầu: ghi rõ mục đích, số tiền và kỳ hạn.

- Kiểm tra dòng tiền, tín dụng: tổng hợp thu nhập, chi phí và nợ hiện tại.

- So sánh: đối chiếu tiền thực nhận, tổng phải trả, cách tính lãi và phí.

- Nộp hồ sơ chính thức: giữ bản sao tài liệu và biểu phí.

- Đọc hợp đồng: kiểm tra lịch trả, phí, bảo hiểm, quá hạn và khiếu nại.

- Theo dõi: lưu lịch trả và chứng từ thanh toán.

Nếu gặp khó khăn, hãy liên hệ bên cho vay sớm; vay thêm để bù thường khiến vấn đề nghiêm trọng hơn.

11. Checklist trước khi ký hợp đồng vay tín chấp

- Mục đích vay cụ thể, số tiền không vượt nhu cầu.

- Đã kiểm tra dòng tiền khi thu nhập giảm.

- Biết số tiền thực nhận và tổng tiền phải trả.

- Biết lãi tính trên dư nợ nào.

- Có bảng thanh toán từng kỳ.

- Đã đọc phí trả trước hạn và chi phí trả chậm.

- Biết điều kiện của bảo hiểm khoản vay nếu có.

- Đã xác minh tổ chức cho vay và kênh liên hệ.

- Không chuyển tiền vào tài khoản cá nhân của người lạ.

- Không cung cấp OTP, mật khẩu hoặc quyền điều khiển thiết bị.

- Đã lưu hợp đồng, biểu phí và lịch trả nợ.

Sai lầm lớn nhất khi vay tín chấp là gì?

Sai lầm lớn nhất là xem khoản vay như thu nhập thêm và chỉ hỏi “mỗi tháng trả bao nhiêu”. Khoản vay là nghĩa vụ phải hoàn trả. Bạn cần nhìn tổng chi phí, toàn bộ thời hạn, khả năng chịu đựng khi thu nhập giảm và hậu quả nếu thanh toán chậm.

Câu hỏi thường gặp về vay tín chấp

Vay tín chấp có cần tài sản bảo đảm không?

Không. Vay tín chấp không dùng tài sản làm bảo đảm, nhưng người vay vẫn phải qua thẩm định và trả gốc, lãi, phí theo hợp đồng. Bên cho vay vẫn có thể thực hiện các biện pháp thu hồi nợ hợp pháp khi người vay vi phạm nghĩa vụ.

Vay tín chấp có cần chứng minh thu nhập không?

Tùy sản phẩm. Nhiều ngân hàng yêu cầu chứng minh thu nhập hoặc nguồn trả nợ. Một số công ty tài chính có quy trình khác nhưng vẫn đánh giá khả năng hoàn trả. “Không chứng minh thu nhập” không có nghĩa không thẩm định.

Nợ xấu có vay tín chấp được không?

Khả năng được cấp vay phụ thuộc tình trạng tín dụng, nghĩa vụ chưa xử lý và chính sách của tổ chức. Nên kiểm tra thông tin tín dụng chính thức và xử lý nghĩa vụ tồn đọng trước khi nộp hồ sơ.

Vay tín chấp online có an toàn không?

Có thể an toàn nếu đăng ký qua kênh chính thức và đọc hợp đồng. Tránh link lạ, ứng dụng đòi quyền không cần thiết, môi giới thu phí trước hoặc cam kết chắc chắn được duyệt.

Vay tín chấp có lãi suất cao hơn vay thế chấp không?

Khoản vay không có tài sản bảo đảm có thể được định giá cao hơn vì rủi ro của bên cho vay lớn hơn. [4][5] Mức thực tế còn phụ thuộc hồ sơ, kỳ hạn và cách tính; hãy so sánh tổng chi phí.

Có nên kéo dài kỳ hạn để giảm khoản trả mỗi tháng?

Kỳ hạn dài giảm áp lực mỗi tháng nhưng có thể làm tổng tiền lãi tăng. [5] Hãy cân bằng khoản trả hàng tháng với tổng chi phí.

Có nên vay tín chấp để trả nợ cũ?

Chỉ nên xem xét khi tổng chi phí mới thấp hơn, lịch trả phù hợp hơn và khoản nợ cũ được đóng. Vay mới chỉ để trì hoãn nghĩa vụ có thể làm tổng nợ tăng.

Người mới nên làm gì trước khi đăng ký?

Hãy ghi rõ mục đích, tính dòng tiền, kiểm tra nợ, lấy bảng thanh toán và đọc hợp đồng. So sánh số tiền thực nhận, tổng phải trả, phí, kỳ hạn và hậu quả trả chậm.

Kết luận

Vay tín chấp không có tài sản bảo đảm nhưng vẫn là cam kết tài chính nghiêm túc. Chỉ nên cân nhắc khi mục đích rõ, chi phí minh bạch và lịch trả phù hợp dòng tiền, kể cả khi thu nhập giảm.

Trước khi ký, hãy yêu cầu bảng thanh toán, đọc phí và xác minh tổ chức cho vay. Hãy hỏi: “Tổng cộng phải trả bao nhiêu và mình có trả ổn định không?”

Lưu ý: Nội dung mang tính giáo dục tài chính và tham khảo chung, không phải tư vấn tín dụng, pháp lý hoặc khuyến nghị vay cá nhân hóa. Điều kiện, lãi suất, phí, hạn mức và quyết định cấp tín dụng phụ thuộc từng tổ chức, sản phẩm, hồ sơ và thời điểm.

Tài liệu tham khảo

- Công báo Chính phủ – Văn bản hợp nhất 21/VBHN-NHNN về hoạt động cho vay của tổ chức tín dụng

- Công báo Chính phủ – Văn bản hợp nhất 39/VBHN-NHNN về cho vay tiêu dùng của công ty tài chính

- Trung tâm Thông tin tín dụng Quốc gia Việt Nam – Mẫu báo cáo thông tin tín dụng khách hàng vay cá nhân

- Consumer Financial Protection Bureau – Differentiating between secured and unsecured loans

- MoneyHelper – Personal loans

- Financial Conduct Authority – Loan fee fraud