Có thể bạn đang dùng thẻ ghi nợ mỗi ngày nhưng vẫn gọi nó là thẻ ATM.

Có thể bạn đang dùng thẻ ghi nợ mỗi ngày nhưng vẫn gọi nó là “thẻ ATM”. Cách gọi này quen thuộc, nhưng dễ khiến người dùng nhầm giữa thẻ ghi nợ, Visa Debit, thẻ tín dụng và tài khoản ngân hàng đứng phía sau chiếc thẻ.

Bài viết giải thích thẻ ghi nợ là gì, tiền được trừ từ đâu, Debit Card khác thẻ ATM và Visa Debit thế nào, cùng các khoản phí và lưu ý an toàn.

Tóm tắt nhanh

- Thẻ ghi nợ, hay Debit Card, liên kết với tài khoản thanh toán.

- Khi rút tiền hoặc thanh toán, tiền thường được trừ từ số dư khả dụng.

- Visa Debit là thẻ ghi nợ quốc tế, không phải thẻ tín dụng.

- “Thẻ ATM” là cách gọi phổ biến, không phải tên chính xác của mọi loại thẻ.

- Trước khi dùng, cần kiểm tra biểu phí, hạn mức, tính năng online và cách khóa thẻ.

Nội dung

1. Thẻ ghi nợ là gì?

Thẻ ghi nợ là thẻ liên kết với tài khoản thanh toán, cho phép chủ thẻ rút tiền, thanh toán hoặc thực hiện giao dịch trong phạm vi số tiền khả dụng và hạn mức thấu chi nếu có. Khi giao dịch được ghi nhận, tiền được trừ khỏi tài khoản thay vì trở thành dư nợ thẻ tín dụng.

Tên tiếng Anh của thẻ ghi nợ là Debit Card. Từ “debit” có thể hiểu là ghi giảm số tiền trên tài khoản khi phát sinh giao dịch.

Thẻ ghi nợ chỉ là một loại trong hệ thống thẻ ngân hàng. Ngoài ra còn có thẻ tín dụng, thẻ trả trước và một số thẻ tích hợp nhiều tính năng. Phân biệt đúng loại thẻ giúp bạn hiểu nguồn tiền, phí, giới hạn và trách nhiệm của mình.

2. Thẻ ghi nợ hoạt động như thế nào?

Thẻ ghi nợ không phải nơi “chứa tiền” độc lập trong hầu hết trường hợp. Nguồn tiền nằm trong tài khoản thanh toán liên kết với thẻ. Chiếc thẻ là phương tiện để sử dụng nguồn tiền đó tại ATM, máy POS, website hoặc kênh thanh toán được hỗ trợ.

Khi bạn quẹt, chạm hoặc nhập thông tin thẻ, hệ thống kiểm tra trạng thái thẻ, số dư, hạn mức và bước xác thực. Nếu đáp ứng điều kiện, giao dịch được chấp nhận; một số khoản có thể ở trạng thái chờ xử lý.

Bạn nên phân biệt chiếc thẻ với tài khoản ngân hàng. Số thẻ dùng để nhận diện thẻ và xử lý một số giao dịch; số tài khoản thường dùng để nhận hoặc chuyển tiền qua hệ thống tài khoản. Không nên gửi số thẻ thay cho số tài khoản nếu chưa kiểm tra đúng yêu cầu.

Thẻ ghi nợ có thể chi tiêu vượt số dư không?

Thông thường, giao dịch bị từ chối nếu số dư khả dụng không đủ. Tuy nhiên, chủ thẻ có thể sử dụng trong hạn mức thấu chi nếu được ngân hàng cấp.

Thấu chi cho phép tài khoản chi vượt số tiền hiện có trong giới hạn được cấp. Đây không phải tính năng mặc định. Người dùng cần đọc rõ lãi suất, phí và thời hạn hoàn trả.

3. Debit Card, thẻ ATM và Visa Debit có giống nhau không?

| Thuật ngữ | Bản chất | Nguồn tiền |

|---|---|---|

| Thẻ ghi nợ/Debit Card | Thẻ liên kết tài khoản thanh toán | Tiền trong tài khoản, cộng thấu chi nếu có |

| Thẻ ATM | Cách gọi phổ biến cho thẻ dùng tại ATM | Tùy loại thẻ |

| Visa Debit | Thẻ ghi nợ quốc tế trên mạng lưới Visa | Tiền trong tài khoản |

| Credit Card | Thẻ tín dụng | Hạn mức ngân hàng cấp |

Debit Card là gì?

Debit Card là tên tiếng Anh của thẻ ghi nợ. Nếu trên thẻ hoặc trong ứng dụng có chữ “Debit”, sản phẩm đó thường dùng nguồn tiền từ tài khoản thanh toán liên kết.

Thẻ ghi nợ có phải thẻ ATM không?

Thẻ ghi nợ thường dùng được tại ATM nên hay được gọi là thẻ ATM. Nhưng “thẻ ATM” mô tả nơi hoặc chức năng sử dụng hơn là nguồn tiền. Thẻ tín dụng và thẻ trả trước cũng có thể có chức năng rút tiền.

Muốn biết chính xác, hãy kiểm tra chữ Debit, Credit hoặc Prepaid và thông tin sản phẩm trong ứng dụng.

Visa Debit là gì?

Visa Debit là thẻ ghi nợ quốc tế được phát hành trên mạng lưới Visa. Thẻ có thể dùng tại những điểm chấp nhận Visa, bao gồm một số giao dịch trực tiếp, trực tuyến hoặc quốc tế, tùy chức năng ngân hàng cho phép.

Logo Visa không đồng nghĩa với thẻ tín dụng. Visa Debit dùng tiền trong tài khoản; Visa Credit dùng hạn mức tín dụng. Bạn có thể đọc thêm bài thẻ tín dụng là gì để phân biệt rõ hai nguồn tiền này.

4. Các loại thẻ ghi nợ phổ biến

Thẻ ghi nợ nội địa

Thẻ ghi nợ nội địa chủ yếu phục vụ giao dịch trong nước. Tại Việt Nam, người dùng thường gặp thẻ NAPAS do ngân hàng và công ty tài chính Việt Nam phát hành, với mã tổ chức phát hành thuộc dải 9704. Hạn mức, biểu phí và chức năng online vẫn phụ thuộc ngân hàng phát hành.

Thẻ ghi nợ quốc tế

Thẻ ghi nợ quốc tế hoạt động trên mạng lưới như Visa, Mastercard hoặc JCB, phù hợp hơn khi thanh toán website nước ngoài hoặc sử dụng ở nước ngoài. Cần kiểm tra phí ngoại tệ, tỷ giá, hạn mức và yêu cầu xác thực.

Thẻ vật lý và thẻ phi vật lý

Thẻ vật lý dùng tại ATM và POS theo chức năng được cấp. Thẻ phi vật lý hiển thị trong ứng dụng, thường phù hợp với thanh toán online hoặc ví điện tử.

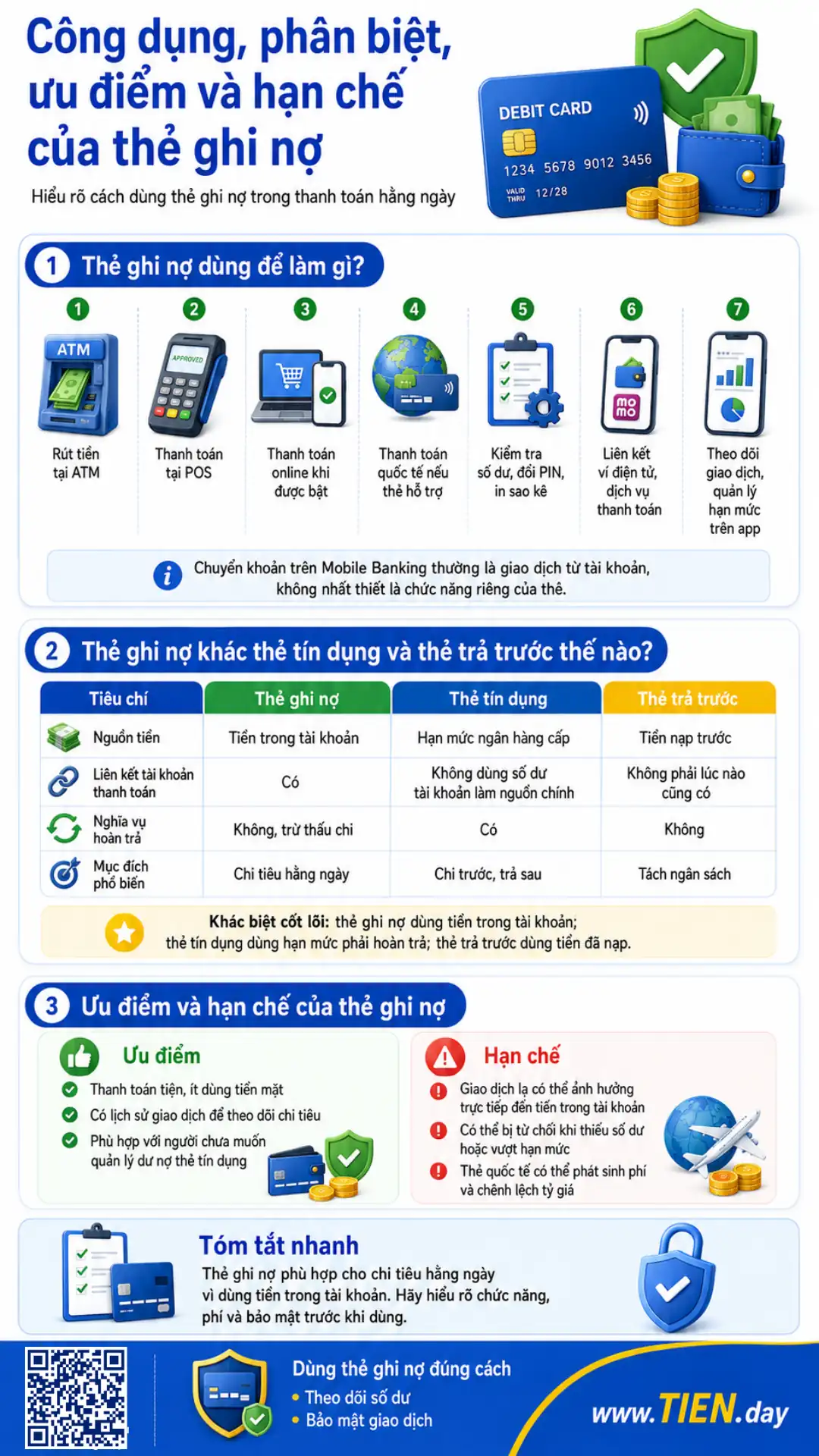

5. Thẻ ghi nợ dùng để làm gì?

Các chức năng phổ biến gồm:

- Rút tiền tại ATM.

- Quẹt, cắm hoặc chạm thẻ tại máy POS.

- Thanh toán online khi tính năng được bật.

- Thanh toán quốc tế nếu thẻ hỗ trợ.

- Kiểm tra số dư, đổi PIN hoặc in sao kê tại một số ATM.

- Liên kết ví điện tử hoặc dịch vụ thanh toán.

- Theo dõi giao dịch và quản lý hạn mức trên ứng dụng.

Chuyển khoản trên Mobile Banking thường là giao dịch từ tài khoản, không nhất thiết là chức năng riêng của chiếc thẻ.

6. Thẻ ghi nợ khác thẻ tín dụng và thẻ trả trước thế nào?

| Tiêu chí | Thẻ ghi nợ | Thẻ tín dụng | Thẻ trả trước |

|---|---|---|---|

| Nguồn tiền | Tiền trong tài khoản | Hạn mức ngân hàng cấp | Tiền nạp trước |

| Liên kết tài khoản thanh toán | Có | Không dùng số dư tài khoản làm nguồn chính | Không phải lúc nào cũng có |

| Nghĩa vụ hoàn trả | Không, trừ thấu chi | Có | Không |

| Mục đích phổ biến | Chi tiêu hằng ngày | Chi trước, trả sau | Tách ngân sách |

Điểm khác biệt cốt lõi là nguồn tiền: thẻ ghi nợ dùng tiền trong tài khoản, thẻ tín dụng dùng hạn mức phải hoàn trả, còn thẻ trả trước dùng tiền đã nạp.

7. Ưu điểm và hạn chế của thẻ ghi nợ

Thẻ ghi nợ giúp thanh toán không cần nhiều tiền mặt và tạo lịch sử giao dịch để theo dõi chi tiêu. Nó phù hợp với người chưa muốn quản lý dư nợ thẻ tín dụng.

Hạn chế là giao dịch bất thường có thể ảnh hưởng trực tiếp đến tiền trong tài khoản. Thẻ có thể bị từ chối khi thiếu số dư, vượt hạn mức hoặc chưa bật chức năng. Thẻ quốc tế còn có thể phát sinh phí và chênh lệch tỷ giá.

8. Các khoản phí và hạn mức cần kiểm tra

Không có một biểu phí chung cho mọi ngân hàng. Trước khi đăng ký, nên kiểm tra:

- Phí phát hành, cấp lại và thường niên.

- Phí rút tiền trong hoặc ngoài mạng lưới.

- Phí giao dịch và chuyển đổi ngoại tệ.

- Hạn mức rút tiền, POS, online và quốc tế.

- Hạn mức theo lần, theo ngày.

- Điều kiện miễn phí và thời gian áp dụng.

- Phí của tài khoản thanh toán đi kèm.

Hãy kiểm tra biểu phí và hợp đồng chính thức tại thời điểm đăng ký, không suy rộng từ một ngân hàng.

9. Nên chọn thẻ ghi nợ nội địa hay Visa Debit?

| Nhu cầu | Loại nên cân nhắc |

|---|---|

| Nhận lương, rút tiền, chi tiêu trong nước | Thẻ ghi nợ nội địa |

| Mua phần mềm hoặc thanh toán website quốc tế | Visa/Mastercard Debit |

| Chỉ thanh toán online | Thẻ phi vật lý nếu được hỗ trợ |

| Ít dùng quốc tế | Loại phí thấp, có thể tắt giao dịch quốc tế |

| Muốn chi trước, trả sau | Thẻ tín dụng, không phải thẻ ghi nợ |

Hãy chọn theo phạm vi sử dụng, biểu phí, khả năng khóa thẻ, hạn mức và kênh hỗ trợ.

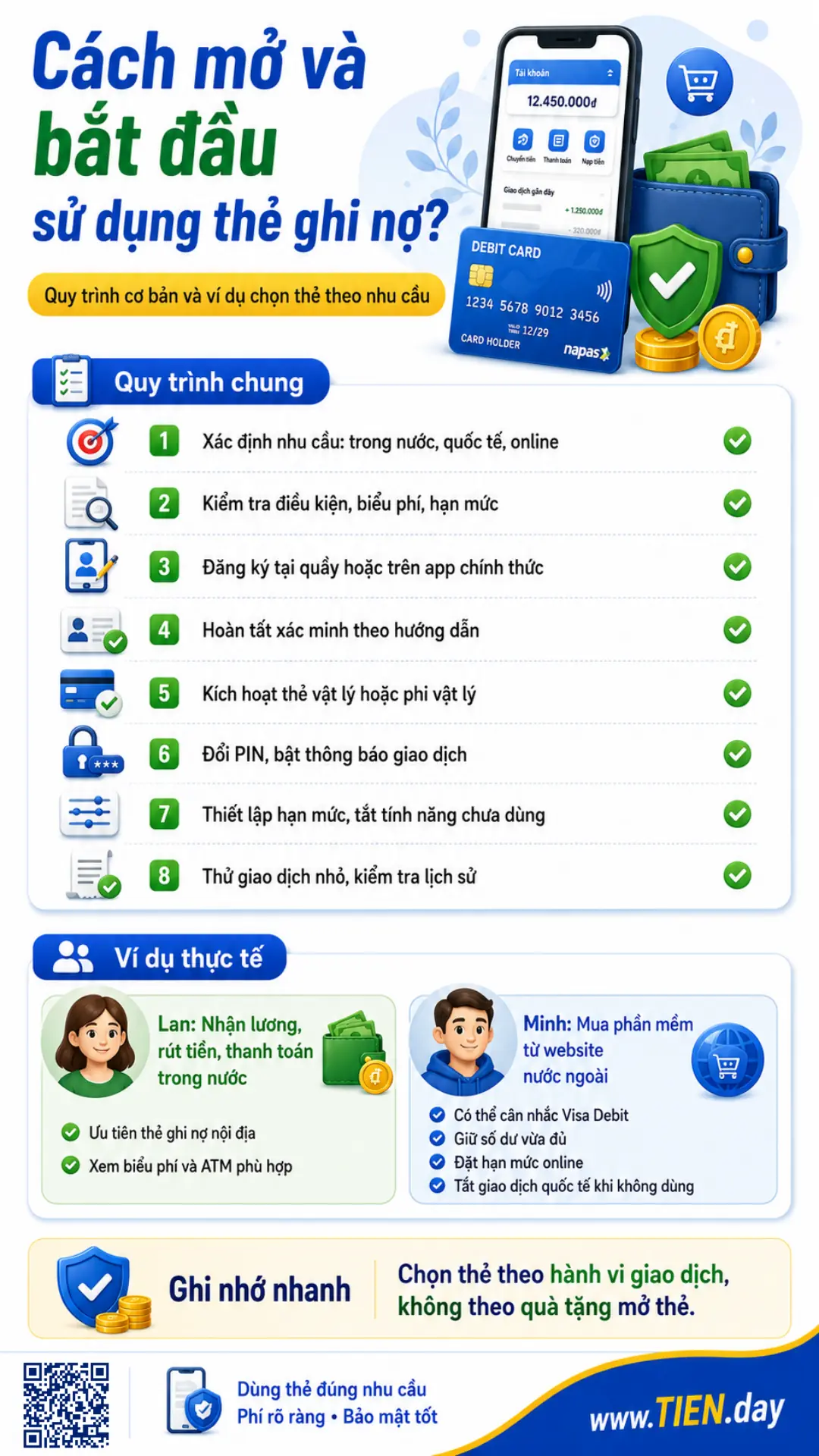

10. Cách mở và bắt đầu sử dụng thẻ ghi nợ

Người dùng thường cần có tài khoản thanh toán tại ngân hàng phát hành. Có thể đăng ký thẻ khi mở tài khoản hoặc yêu cầu phát hành sau. Nếu chưa có tài khoản, hãy tham khảo hướng dẫn cách tạo tài khoản ngân hàng.

Quy trình chung:

- Xác định nhu cầu trong nước, quốc tế hay online.

- Kiểm tra điều kiện, biểu phí và hạn mức.

- Đăng ký tại quầy hoặc trên ứng dụng chính thức.

- Hoàn tất xác minh theo hướng dẫn.

- Kích hoạt thẻ vật lý hoặc thẻ phi vật lý.

- Đổi PIN, bật thông báo giao dịch.

- Thiết lập hạn mức và tắt tính năng chưa dùng.

- Thử một giao dịch nhỏ rồi kiểm tra lịch sử.

Quy trình cụ thể có thể khác giữa ngân hàng và nhóm khách hàng.

11. Ví dụ thực tế

Lan mới đi làm, chủ yếu nhận lương, rút tiền và thanh toán trong nước. Thẻ ghi nợ nội địa có thể đáp ứng nhu cầu nếu biểu phí và mạng lưới ATM phù hợp.

Minh thường mua phần mềm từ website nước ngoài. Minh có thể cân nhắc Visa Debit, nhưng chỉ giữ số tiền cần chi trong tài khoản liên kết, đặt hạn mức online và tắt giao dịch quốc tế khi không dùng.

Quyết định nên dựa trên hành vi giao dịch, không phải quà tặng mở thẻ.

12. Checklist sử dụng thẻ ghi nợ an toàn

- Không chia sẻ OTP, PIN, mật khẩu hoặc CVV/CVC.

- Không gửi ảnh đầy đủ hai mặt thẻ.

- Không nhập thông tin thẻ trên website không rõ nguồn.

- Che bàn phím khi nhập PIN.

- Bật thông báo và kiểm tra giao dịch định kỳ.

- Đặt hạn mức theo nhu cầu thật.

- Tắt thanh toán online hoặc quốc tế khi không dùng.

- Kiểm tra ATM có dấu hiệu bất thường.

- Không để thẻ rời tầm quan sát khi thanh toán.

- Khóa thẻ ngay khi thất lạc hoặc có giao dịch lạ.

- Liên hệ ngân hàng qua kênh chính thức.

Bảo mật thẻ là một phần của bảo vệ tài chính cá nhân. Công nghệ không thay thế việc giữ bí mật thông tin và kiểm tra giao dịch.

Những sai lầm thường gặp

- Gọi mọi thẻ ngân hàng là thẻ ATM.

- Tưởng Visa Debit là thẻ tín dụng.

- Nhầm số thẻ với số tài khoản.

- Chọn thẻ chỉ vì ưu đãi ngắn hạn.

- Không đọc biểu phí.

- Để hạn mức online quá cao.

- Không biết cách khóa thẻ.

- Bỏ qua trường hợp thấu chi.

Câu hỏi thường gặp về thẻ ghi nợ

Debit Card có phải thẻ ATM không?

Debit Card là thẻ ghi nợ. Thẻ thường dùng được tại ATM nên hay được gọi là thẻ ATM, nhưng đây là cách gọi rộng. Hãy kiểm tra loại thẻ và nguồn tiền.

Visa Debit có phải thẻ tín dụng không?

Không. Visa Debit dùng tiền trong tài khoản thanh toán. Thẻ tín dụng Visa dùng hạn mức tín dụng do ngân hàng cấp. Cùng logo Visa không có nghĩa hai thẻ có cùng nguồn tiền.

Thẻ ghi nợ có thanh toán online được không?

Có, nếu thẻ và ngân hàng hỗ trợ, đồng thời chức năng online đã được bật. Hãy đặt hạn mức phù hợp, chỉ giao dịch trên website đáng tin cậy và không chia sẻ OTP.

Mở thẻ ghi nợ có mất phí không?

Có thể miễn hoặc có phí tùy ngân hàng và thời điểm. Cần kiểm tra thêm phí thường niên, rút tiền, cấp lại thẻ, ngoại tệ và phí tài khoản.

Không sử dụng thẻ ghi nợ có bị trừ phí không?

Có thể. Một số phí vẫn được thu khi thẻ đang hoạt động. Nếu không còn nhu cầu, hãy hỏi ngân hàng về hủy thẻ và đóng dịch vụ đúng quy trình.

Số thẻ có phải số tài khoản không?

Không nên mặc định hai số giống nhau. Số thẻ nhận diện chiếc thẻ; số tài khoản nhận diện tài khoản thanh toán. Khi nhận tiền, hãy lấy đúng thông tin được ngân hàng chỉ định.

Mất thẻ ghi nợ phải làm gì?

Khóa thẻ ngay trên ứng dụng hoặc gọi tổng đài chính thức. Sau đó kiểm tra lịch sử giao dịch, báo giao dịch không nhận ra và yêu cầu cấp lại thẻ nếu cần. Không cung cấp OTP hoặc mật khẩu cho người gọi đến hỗ trợ.

Kết luận

Hiểu đúng thẻ ghi nợ là gì giúp bạn tránh ba nhầm lẫn: coi thẻ là nơi chứa tiền, gọi mọi thẻ là thẻ ATM và xem Visa Debit như thẻ tín dụng. Về bản chất, thẻ ghi nợ là phương tiện sử dụng tiền trong tài khoản thanh toán, cộng hạn mức thấu chi nếu được cấp.

Trước khi mở thẻ, hãy kiểm tra nhu cầu, phạm vi sử dụng, biểu phí, hạn mức và khả năng khóa thẻ. Sau khi nhận thẻ, bật thông báo, đặt giới hạn phù hợp và giữ bí mật PIN, OTP, CVV/CVC. Một chiếc thẻ phù hợp không phải thẻ có nhiều quà tặng nhất, mà là thẻ đáp ứng đúng nhu cầu với chi phí và rủi ro bạn kiểm soát được.

Nội dung mang tính giáo dục tài chính và tham khảo chung. Phí, hạn mức, điều kiện phát hành và tính năng thẻ có thể thay đổi theo ngân hàng và từng thời kỳ. Hãy kiểm tra hợp đồng, biểu phí và nguồn chính thức trước khi đăng ký.

Tài liệu tham khảo

- Cơ sở dữ liệu quốc gia về pháp luật – Văn bản hợp nhất 30/VBHN-NHNN về hoạt động thẻ ngân hàng

- NAPAS – Thẻ nội địa NAPAS

- Visa Việt Nam – Thẻ ghi nợ Visa

- Consumer Financial Protection Bureau – How prepaid, debit and credit cards differ

- Federal Deposit Insurance Corporation – ATM, debit and credit card skimming schemes