Nhiều người nghĩ đầu tư thất bại vì chọn sai cổ phiếu, sai kênh hoặc bắt đầu quá muộn. Nhưng với người mới, vấn đề thường nằm ở chỗ chưa có thói quen đầu tư đủ rõ. Không có lịch trích tiền. Không ghi chép lý do xuống tiền. Không biết khi nào cần dừng lại. Và khi thị trường biến động, quyết định rất dễ bị cảm xúc kéo đi.

Thói quen đầu tư là tập hợp những hành vi được lặp lại có nguyên tắc, như trích tiền định kỳ, chỉ đầu tư vào thứ mình hiểu, ghi chép giao dịch, theo dõi danh mục, kiểm soát cảm xúc và review rủi ro. Với người mới, thói quen đầu tư quan trọng hơn số tiền ban đầu, vì nó giúp bạn bắt đầu nhỏ nhưng duy trì được lâu dài.

Bài viết này không khuyên bạn mua tài sản cụ thể. Mục tiêu là giúp bạn xây một hệ thống đầu tư cá nhân đơn giản, an toàn hơn và phù hợp với nền tảng tài chính cá nhân của mình.

Nội dung

1. Thói quen đầu tư là gì?

Thói quen đầu tư không phải là một lần mua cổ phiếu, gửi quỹ, mua vàng hay tham gia một sản phẩm tài chính nào đó. Đó là cách bạn lặp lại các hành vi đầu tư theo nguyên tắc: chuẩn bị nguồn tiền, tìm hiểu sản phẩm, xác định rủi ro, ghi lại quyết định và xem lại kết quả theo thời gian.

Điểm khác biệt nằm ở tính lặp lại. Một người có thể đầu tư một lần vì nghe bạn bè nói. Nhưng người có thói quen đầu tư sẽ biết vì sao mình đầu tư, số tiền đó chiếm bao nhiêu trong tổng tài sản, khi nào cần review và điều gì khiến mình phải dừng lại.

Vì vậy, thói quen đầu tư tốt không bắt đầu từ câu hỏi “nên mua gì để lời nhanh?”. Nó bắt đầu từ câu hỏi: “Mình có đang ra quyết định bằng kế hoạch hay bằng cảm xúc?”. Đây là một nhánh quan trọng trong hệ thống thói quen tài chính, vì đầu tư chỉ bền vững khi hành vi tiền bạc hằng ngày đủ ổn định.

2. Vì sao thói quen đầu tư quan trọng hơn việc chờ có nhiều tiền?

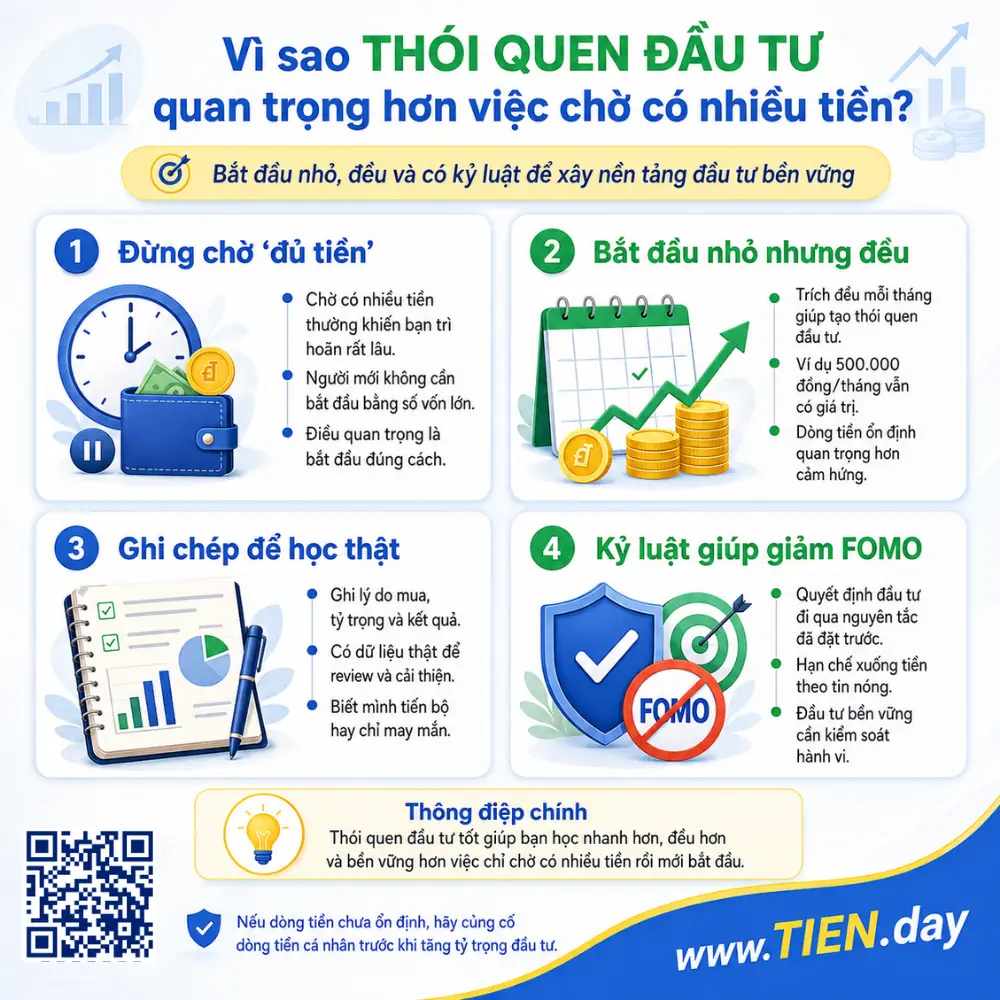

Chờ có nhiều tiền rồi mới đầu tư nghe có vẻ hợp lý, nhưng thường khiến bạn trì hoãn rất lâu. Trong thực tế, người mới không cần bắt đầu bằng số vốn lớn. Điều quan trọng hơn là học cách trích tiền đều, hiểu rủi ro và giữ kỷ luật khi thị trường không đi theo kỳ vọng.

Thói quen đầu tư giúp bạn giảm ba vấn đề phổ biến. Thứ nhất, nó giảm sự phụ thuộc vào cảm hứng. Bạn không cần đợi “tháng này dư nhiều” mới nghĩ đến tương lai. Thứ hai, nó tạo dữ liệu thật để học hỏi. Khi ghi lại lý do mua, tỷ trọng và kết quả, bạn sẽ biết mình đang tiến bộ hay chỉ may mắn. Thứ ba, nó giúp hạn chế FOMO, vì mỗi quyết định đều phải đi qua nguyên tắc đã đặt trước.

Một người trích 500.000 đồng mỗi tháng, ghi chép rõ và review đều có thể xây nền tảng tốt hơn người thỉnh thoảng xuống tiền lớn theo tin nóng. Đầu tư bền vững không chỉ cần tiền. Nó cần dòng tiền ổn định, mục tiêu rõ và khả năng kiểm soát hành vi.

Nếu bạn chưa chắc tiền của mình đang đến từ đâu và đi đâu mỗi tháng, hãy củng cố dòng tiền cá nhân trước khi tăng tỷ trọng đầu tư.

3. 9 thói quen đầu tư tốt cho người mới

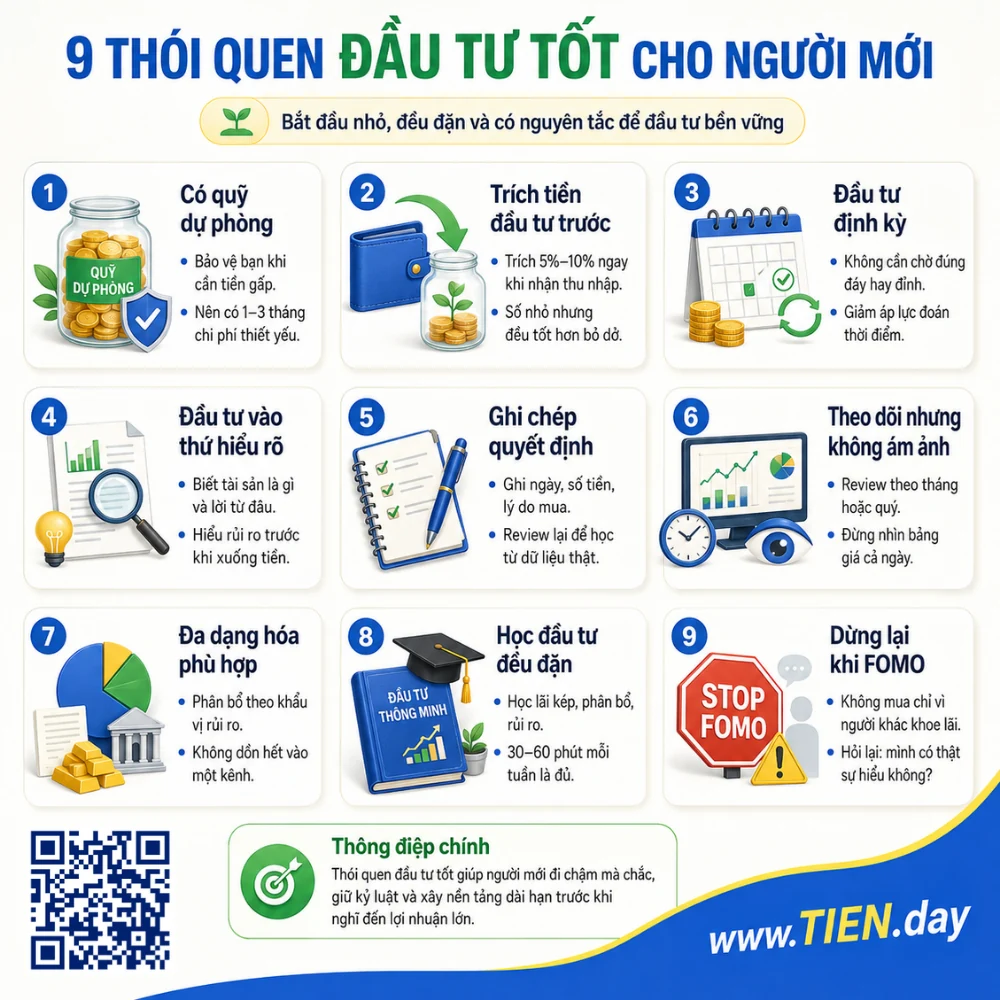

3.1. Có quỹ dự phòng trước khi đầu tư nghiêm túc

Quỹ dự phòng giúp bạn không phải bán tài sản trong lúc cần tiền gấp. Đây là lớp bảo vệ đầu tiên trước khi nghĩ đến lợi nhuận. Với người mới, có thể bắt đầu từ 1–3 tháng chi phí thiết yếu, sau đó nâng dần khi thu nhập ổn hơn.

3.2. Trích tiền đầu tư ngay khi nhận thu nhập

Một thói quen đầu tư hiệu quả là trích tiền trước khi chi tiêu hết. Bạn có thể bắt đầu với 5%–10% thu nhập, miễn là số tiền đó không làm căng chi phí sống. Số tiền nhỏ nhưng đều sẽ tốt hơn kế hoạch lớn nhưng bỏ dở.

3.3. Đầu tư định kỳ thay vì chờ đúng thời điểm

Rất khó biết đâu là đáy hoặc đỉnh thị trường. Đầu tư định kỳ giúp bạn giảm áp lực đoán thời điểm và tập trung vào kỷ luật dài hạn. Điều này không đảm bảo lợi nhuận, nhưng giúp bạn tránh việc chỉ mua khi quá hưng phấn và bán khi quá sợ hãi.

3.4. Chỉ đầu tư vào thứ mình hiểu

Trước khi xuống tiền, hãy trả lời ba câu hỏi: tài sản này là gì, tiền lời đến từ đâu, rủi ro lớn nhất là gì. Nếu không trả lời được, khoản đầu tư đó chưa phù hợp với bạn. Tìm hiểu khái niệm nền tảng như đầu tư là gì? sẽ giúp bạn tránh nhầm đầu tư với đầu cơ.

3.5. Ghi chép mọi quyết định đầu tư

Ghi chép là thói quen đơn giản nhưng rất mạnh. Bạn nên ghi ngày đầu tư, số tiền, lý do mua, kỳ vọng, rủi ro chính và thời điểm review. Khi thị trường biến động, nhật ký đầu tư giúp bạn nhìn lại lý do ban đầu thay vì phản ứng theo cảm xúc nhất thời.

3.6. Theo dõi danh mục nhưng không ám ảnh bảng giá

Theo dõi danh mục đầu tư là cần thiết, nhưng xem giá quá nhiều có thể khiến bạn căng thẳng. Nếu mục tiêu là dài hạn, hãy review theo lịch tháng hoặc quý. Khi đó, bạn đánh giá bằng kế hoạch, tỷ trọng và mục tiêu, không chỉ bằng biến động từng ngày.

3.7. Đa dạng hóa theo khẩu vị rủi ro

Đa dạng hóa không có nghĩa là mua thật nhiều thứ. Nó có nghĩa là không để toàn bộ tài sản phụ thuộc vào một kênh duy nhất. Người mới nên hiểu khẩu vị rủi ro của mình trước khi phân bổ tiền vào cổ phiếu, quỹ, vàng, tiền gửi hoặc các tài sản khác.

3.8. Học kiến thức đầu tư đều đặn

Một thói quen đầu tư tốt luôn đi kèm thói quen học. Bạn nên học về lãi kép, phân bổ tài sản, phí giao dịch, rủi ro thị trường và tài chính hành vi. Mỗi tuần chỉ cần 30–60 phút học có chọn lọc cũng tốt hơn việc đọc tin nóng mỗi ngày mà không có hệ thống.

3.9. Có nguyên tắc dừng lại khi bị FOMO

FOMO thường xuất hiện khi bạn thấy người khác khoe lãi, một tài sản tăng nhanh hoặc nhiều người cùng nói về “cơ hội không thể bỏ lỡ”. Trước khi mua, hãy hỏi: “Nếu không ai nói về cơ hội này, mình có còn muốn đầu tư không?”. Nếu câu trả lời là không, bạn nên dừng lại.

4. Những thói quen đầu tư xấu cần tránh

Thói quen xấu không phải lúc nào cũng gây thiệt hại ngay. Nguy hiểm là chúng có thể tạo cảm giác mình đang làm đúng, nhất là khi thị trường thuận lợi. Người mới cần đặc biệt tránh các hành vi sau:

- Đầu tư bằng tiền vay tiêu dùng hoặc tiền cần dùng trong ngắn hạn.

- Mua theo hội nhóm, tin nhắn “phím hàng” hoặc lời cam kết lợi nhuận.

- All-in vào một tài sản chỉ vì vài lần thắng trước đó.

- Không ghi chép lý do mua, nên không biết vì sao mình sai.

- Bỏ qua quỹ dự phòng để chạy theo lợi nhuận cao.

- Xem đầu tư như trò đoán giá hằng ngày.

- Tăng tỷ trọng quá nhanh khi chưa hiểu rủi ro.

Nếu bạn thường xuyên ra quyết định vì sợ bỏ lỡ, hãy đọc thêm về tài chính hành vi để hiểu cách cảm xúc ảnh hưởng đến tiền bạc.

5. Cách xây thói quen đầu tư trong 30 ngày

Bạn không cần thay đổi mọi thứ cùng lúc. Hãy bắt đầu bằng một lộ trình đủ nhỏ để duy trì.

Tuần 1: Xác định nền tài chính hiện tại

Tính thu nhập, chi phí cố định, chi phí linh hoạt, nợ và số tiền dư thật. Nếu chưa có tiền dư đều, mục tiêu trước mắt là kiểm soát chi tiêu, không phải đầu tư mạnh.

Tuần 2: Chọn mục tiêu đầu tư

Mục tiêu có thể là tích lũy dài hạn, mua nhà, học tập, nghỉ hưu hoặc tự do tài chính. Khi mục tiêu rõ, bạn sẽ dễ chọn thời gian đầu tư và mức rủi ro phù hợp. Đây là lúc nên liên kết kế hoạch với mục tiêu tài chính.

Tuần 3: Đặt nguyên tắc xuống tiền

Quy định số tiền định kỳ, sản phẩm được phép đầu tư, tỷ trọng tối đa cho tài sản rủi ro và điều kiện không được mua. Ví dụ: không mua khi chưa hiểu sản phẩm, không dùng tiền vay, không đầu tư theo tin nóng.

Tuần 4: Thực hiện khoản đầu tư nhỏ và review

Bắt đầu bằng số tiền nhỏ, ghi lại lý do và đặt lịch xem lại. Mục tiêu của tháng đầu tiên không phải là tối đa hóa lợi nhuận, mà là biến hành động đầu tư thành quy trình có thể lặp lại.

6. Ví dụ xây thói quen đầu tư theo mức dòng tiền

Nếu mỗi tháng dư dưới 500.000 đồng, bạn chưa cần vội đầu tư nhiều. Hãy ưu tiên học kiến thức, xây quỹ dự phòng và tập ghi chép tài chính. Đây vẫn là một phần của thói quen đầu tư, vì bạn đang chuẩn bị nền tảng.

Nếu dư 500.000–2 triệu đồng, bạn có thể trích một phần nhỏ để đầu tư định kỳ. Tuy nhiên, vẫn cần giữ tiền cho chi phí thiết yếu và dự phòng. Đừng để khoản đầu tư nhỏ khiến đời sống hằng tháng bị căng.

Nếu dư trên 2 triệu đồng, bạn có thể bắt đầu chia tiền theo mục tiêu ngắn hạn, trung hạn và dài hạn. Khi số tiền lớn dần, việc theo dõi danh mục, tái cân bằng và kiểm soát tỷ trọng sẽ quan trọng hơn.

Với mục tiêu rất dài hạn, đầu tư nên được đặt trong hành trình lớn hơn như tự do tài chính, thay vì chỉ nhìn vào lời lỗ từng tháng.

7. Khi nào chưa nên đầu tư?

Không phải lúc nào muốn đầu tư cũng nên bắt đầu ngay. Có những giai đoạn ưu tiên đúng là bảo vệ tài chính, trả nợ hoặc học thêm trước khi xuống tiền.

Bạn nên tạm hoãn đầu tư rủi ro nếu:

- Chưa có quỹ dự phòng cơ bản.

- Đang có nợ lãi cao, đặc biệt là nợ tiêu dùng.

- Không hiểu sản phẩm mình định mua.

- Dùng tiền thuê nhà, học phí hoặc sinh hoạt để đầu tư.

- Mua chỉ vì người khác nói “sắp tăng”.

- Không chịu được biến động ngắn hạn.

- Chưa phân biệt được tiết kiệm, đầu tư và đầu cơ.

Tạm hoãn không có nghĩa là bỏ cuộc. Trong thời gian đó, bạn vẫn có thể học kiến thức, theo dõi thị trường, luyện ghi chép và cải thiện dòng tiền. Khi nền tài chính chắc hơn, thói quen đầu tư sẽ bền hơn.

8. Checklist trước khi xuống tiền đầu tư

Trước mỗi quyết định đầu tư, hãy tự hỏi:

- Mình có hiểu tài sản này không?

- Tiền này có cần dùng trong 1–3 tháng tới không?

- Nếu khoản đầu tư giảm 20%–30%, mình có chịu được không?

- Mình mua vì kế hoạch hay vì FOMO?

- Khoản này chiếm bao nhiêu phần trăm tổng tài sản?

- Mình sẽ review khi nào?

- Điều gì khiến mình bán hoặc giảm tỷ trọng?

Nếu có quá nhiều câu trả lời chưa rõ, tốt hơn là chậm lại. Một quyết định không đầu tư cũng có thể là quyết định tài chính đúng.

FAQ về thói quen đầu tư

Thói quen đầu tư là gì?

Thói quen đầu tư là cách bạn lặp lại các hành vi đầu tư có nguyên tắc, như trích tiền định kỳ, tìm hiểu sản phẩm, ghi chép quyết định, theo dõi danh mục đầu tư và kiểm soát cảm xúc. Với người mới, thói quen đầu tư tốt giúp tránh mua bán theo cảm hứng, hạn chế FOMO và duy trì kế hoạch đầu tư dài hạn.

Người mới có ít tiền có nên xây thói quen đầu tư không?

Có. Người mới có ít tiền vẫn nên xây thói quen đầu tư, nhưng nên bắt đầu nhỏ và an toàn. Bạn có thể học kiến thức cơ bản, tạo quỹ dự phòng, quản lý dòng tiền, ghi chép thu chi và trích một khoản nhỏ đều đặn nếu tài chính cho phép. Khi nền tài chính ổn hơn, hãy tăng dần số tiền đầu tư.

Nên tiết kiệm trước hay đầu tư trước?

Nếu chưa có quỹ dự phòng hoặc đang có nợ lãi cao, bạn nên ưu tiên tiết kiệm trước khi đầu tư. Khi đã có tiền nhàn rỗi, mục tiêu rõ ràng và khả năng chấp nhận rủi ro, bạn có thể bắt đầu đầu tư với tỷ trọng phù hợp. Không nên dùng tiền sinh hoạt, tiền vay hoặc tiền cần dùng ngắn hạn để đầu tư.

Đầu tư định kỳ có chắc chắn sinh lời không?

Không. Đầu tư định kỳ không chắc chắn sinh lời và không loại bỏ rủi ro thị trường. Giá trị chính của đầu tư định kỳ là tạo kỷ luật, giảm áp lực chọn đúng thời điểm mua và hạn chế quyết định theo cảm xúc. Cách này phù hợp với mục tiêu đầu tư dài hạn, nhưng vẫn cần quản lý rủi ro và hiểu sản phẩm.

Làm sao để tránh FOMO khi đầu tư?

Để tránh FOMO khi đầu tư, hãy có nguyên tắc trước khi xuống tiền: lý do mua, giới hạn tỷ trọng, mức rủi ro chịu được và thời điểm review danh mục. Trước khi đầu tư, hãy hỏi: mình có hiểu tài sản này không, tiền này có cần dùng ngắn hạn không, và mình sẽ làm gì nếu giá giảm mạnh.

Kết luận

Thói quen đầu tư không giúp bạn giàu nhanh, nhưng giúp bạn đầu tư có hệ thống hơn. Với người mới, điều quan trọng không phải là bắt đầu bằng bao nhiêu tiền, mà là có quỹ dự phòng, trích tiền đều, hiểu sản phẩm, ghi chép quyết định và kiểm soát cảm xúc.

Khi những hành vi nhỏ được lặp lại đủ lâu, bạn sẽ có nền tảng tốt hơn để tích lũy tài sản. Đầu tư bền vững bắt đầu từ một nguyên tắc đơn giản: đừng để cảm xúc quyết định thay kế hoạch.

Nguồn tham khảo:

- IFEC – Good Investment Habits: Pre-investment Checklist for Beginners

- Investopedia – How to Rebalance Your Portfolio