Mở thẻ nhanh không quan trọng bằng mở đúng loại thẻ và đủ khả năng thanh toán.

Cách mở hoặc cách làm thẻ tín dụng không chỉ là điền đơn rồi chờ nhận thẻ. Bạn cần kiểm tra khả năng trả nợ, điều kiện sản phẩm, hồ sơ và chi phí có thể phát sinh. Nếu chưa hiểu cơ chế chi tiêu trước, trả tiền sau, hãy đọc bài thẻ tín dụng là gì.

Trả lời nhanh: Cách mở thẻ tín dụng thường gồm bảy bước: xác định nhu cầu, kiểm tra khả năng trả nợ, chọn loại thẻ, đối chiếu điều kiện, chuẩn bị hồ sơ, đăng ký qua kênh chính thức và hoàn tất thẩm định. Sau khi được chấp thuận, bạn cần kích hoạt thẻ, thiết lập bảo mật và lưu ngày thanh toán.

Thông tin được kiểm tra ngày 20/06/2026. Điều kiện và phí có thể thay đổi; hãy xác nhận trên kênh chính thức.

Cách mở thẻ tín dụng gồm những bước nào?

| Bước | Việc cần làm | Kết quả |

|---|---|---|

| 1 | Xác định mục đích dùng thẻ | Biết mình thực sự cần thẻ để làm gì |

| 2 | Kiểm tra khả năng trả nợ | Không mở thẻ khi dòng tiền chưa phù hợp |

| 3 | Chọn loại thẻ và đối chiếu chi phí | Thu hẹp còn một đến hai sản phẩm |

| 4 | Kiểm tra điều kiện chính thức | Biết hồ sơ có phù hợp hay không |

| 5 | Chuẩn bị giấy tờ | Giảm nguy cơ thiếu hoặc sai thông tin |

| 6 | Đăng ký và hoàn tất thẩm định | Theo dõi hồ sơ đúng kênh |

| 7 | Nhận thẻ và thiết lập bảo mật | Sẵn sàng sử dụng có kiểm soát |

Quy trình có thể thay đổi; một số hồ sơ hoàn tất online, trường hợp khác phải đến quầy. Không nên đăng ký thẻ tín dụng chỉ vì quà tặng hoặc lời mời “duyệt nhanh”.

Có nên mở thẻ tín dụng vào lúc này không?

Thẻ tín dụng hữu ích khi bạn hiểu điều khoản và thanh toán đúng hạn. Ngược lại, xem hạn mức như thu nhập bổ sung dễ dẫn đến chi tiêu vượt khả năng.

Bạn có thể cân nhắc mở thẻ khi có mục đích rõ ràng, dòng tiền tương đối ổn định, khả năng thanh toán toàn bộ sao kê, biết theo dõi ngày đến hạn và kiểm soát được mua sắm bốc đồng.

Nên trì hoãn khi thiếu tiền thiết yếu, có nhiều khoản nợ, thường trả chậm hoặc muốn bù thiếu hụt thu nhập.

Checklist sẵn sàng

Hãy tự hỏi:

- Tôi có hiểu hạn mức không phải tiền của mình?

- Tôi có thể trả toàn bộ sao kê?

- Tôi biết tổng nghĩa vụ nợ hiện tại?

- Tôi đã kiểm tra phí thường niên?

- Tôi hiểu ngày sao kê và ngày thanh toán?

- Tôi có nhắc thanh toán?

- Tôi kiểm soát được chi tiêu bốc đồng?

- Tôi chỉ đăng ký qua kênh chính thức?

Nếu có nhiều câu trả lời “không”, hãy củng cố kế hoạch quản lý nợ cá nhân trước khi mở thêm hạn mức tín dụng.

Ai nên mở thẻ tín dụng? – Người có nhu cầu thanh toán rõ ràng, dòng tiền tương đối ổn định và khả năng thanh toán toàn bộ sao kê có thể cân nhắc mở thẻ tín dụng. Người đang thiếu hụt chi tiêu thiết yếu, có nhiều khoản nợ hoặc thường xuyên trả chậm nên ưu tiên ổn định tài chính trước khi đăng ký.

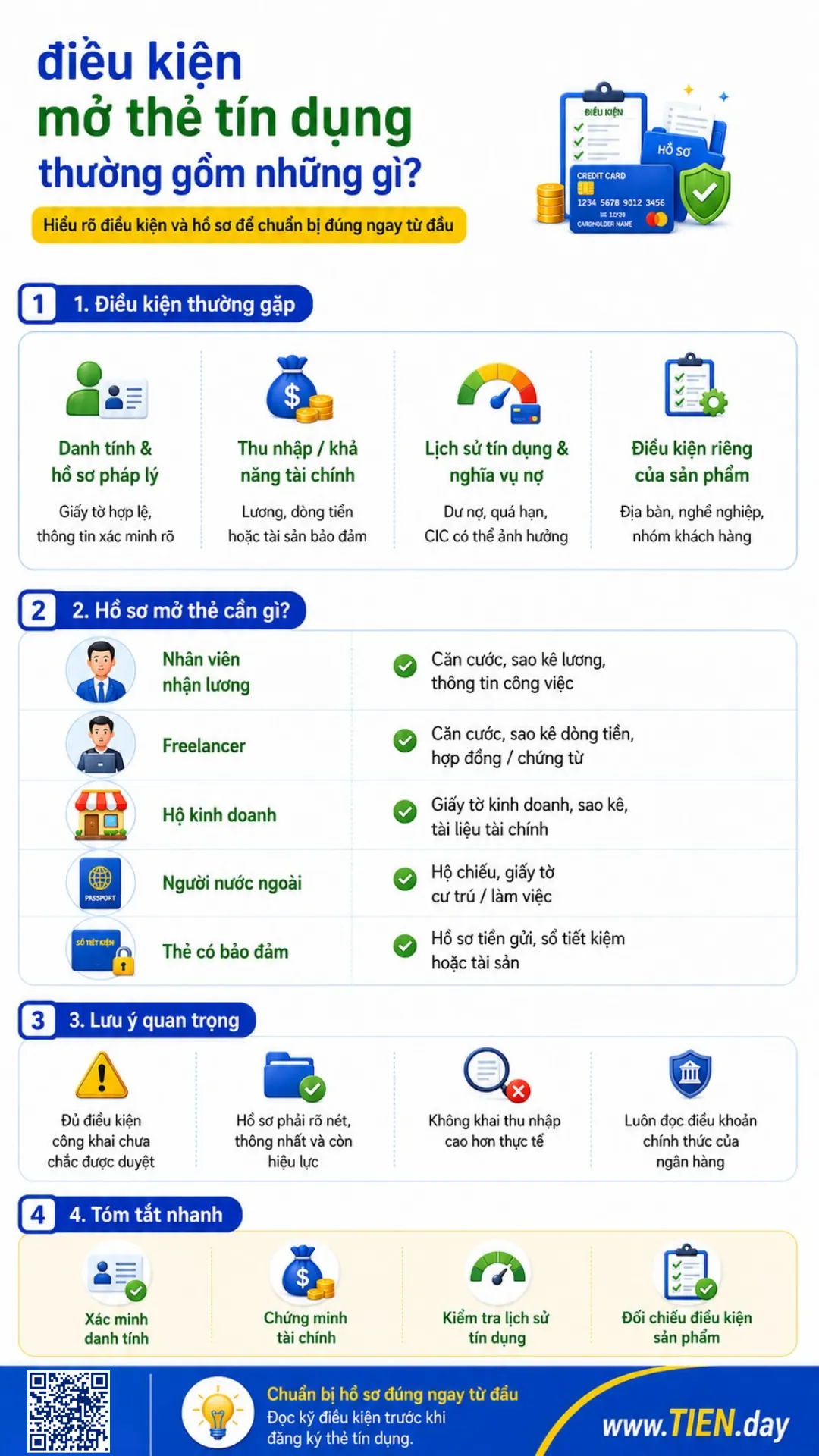

Điều kiện mở thẻ tín dụng thường gồm những gì?

Điều kiện khác nhau giữa các ngân hàng và thường được xem xét theo bốn nhóm.

Danh tính và hồ sơ pháp lý

Người đăng ký cần giấy tờ nhận diện còn hiệu lực và thông tin để ngân hàng xác minh. Người nước ngoài có thể phải bổ sung giấy tờ cư trú hoặc làm việc. Chủ thẻ chính và chủ thẻ phụ có thể có điều kiện khác nhau.

Thu nhập hoặc khả năng tài chính

Ngân hàng có thể xem xét thu nhập, sao kê dòng tiền, hoạt động kinh doanh hoặc quan hệ khách hàng. Với thẻ có bảo đảm, hồ sơ có thể dựa trên tiền gửi, sổ tiết kiệm hoặc tài sản được chấp nhận.

Lịch sử tín dụng và nghĩa vụ nợ

Dư nợ, tình trạng thanh toán và thông tin tín dụng có thể ảnh hưởng quyết định phát hành thẻ. Hồ sơ vẫn có thể bị từ chối nếu nghĩa vụ nợ cao, có khoản quá hạn hoặc thông tin không nhất quán. Xem thêm nợ xấu là gì.

Điều kiện riêng của sản phẩm

Ngân hàng có thể giới hạn theo địa bàn, nghề nghiệp, phương thức nhận lương hoặc nhóm khách hàng. Hãy đọc điều khoản chính thức thay vì lấy một ngân hàng làm chuẩn chung.

Điều kiện mở thẻ tín dụng: Điều kiện mở thẻ thường liên quan đến danh tính, năng lực pháp lý, thu nhập hoặc khả năng tài chính, lịch sử tín dụng và chính sách riêng của sản phẩm. Đáp ứng điều kiện công khai không đồng nghĩa chắc chắn được cấp thẻ, vì hồ sơ còn phải qua xác minh và thẩm định của ngân hàng.

Hồ sơ mở thẻ tín dụng cần những giấy tờ gì?

Giấy tờ mở thẻ tín dụng phụ thuộc nguồn thu, loại thẻ và cách xác minh. Tài liệu cần rõ nét, thống nhất và còn hiệu lực.

| Nhóm người đăng ký | Tài liệu thường cần kiểm tra | Lưu ý |

|---|---|---|

| Nhân viên nhận lương | Giấy tờ nhận diện, sao kê lương, thông tin công việc | Số tháng sao kê tùy ngân hàng |

| Freelancer | Giấy tờ nhận diện, sao kê dòng tiền, hợp đồng hoặc chứng từ công việc | Không phải ngân hàng nào cũng chấp nhận cùng loại hồ sơ |

| Hộ kinh doanh/tự doanh | Giấy tờ kinh doanh, sao kê hoặc tài liệu tài chính | Có thể cần hồ sơ bổ sung |

| Người nước ngoài | Hộ chiếu, giấy tờ cư trú/làm việc | Điều kiện tùy ngân hàng |

| Mở thẻ có bảo đảm | Hồ sơ tiền gửi, sổ tiết kiệm hoặc tài sản | Đọc kỹ điều kiện phong tỏa |

| Khách hàng được đề nghị trước | Xác minh trên ứng dụng chính thức | Lời mời không phải cam kết phê duyệt |

Ngân hàng có thể yêu cầu thông tin cư trú, hợp đồng lao động, sao kê hoặc hồ sơ kinh doanh. Không chỉnh sửa chứng từ hoặc khai thu nhập cao hơn thực tế.

Mở thẻ cần giấy tờ gì? – Người đăng ký thường cần giấy tờ nhận diện hợp lệ và tài liệu giúp ngân hàng xác minh công việc, thu nhập hoặc khả năng tài chính. Hồ sơ có thể gồm căn cước, sao kê tài khoản, hợp đồng lao động hoặc giấy tờ kinh doanh. Danh sách chính xác phụ thuộc ngân hàng, loại thẻ và hình thức phát hành.

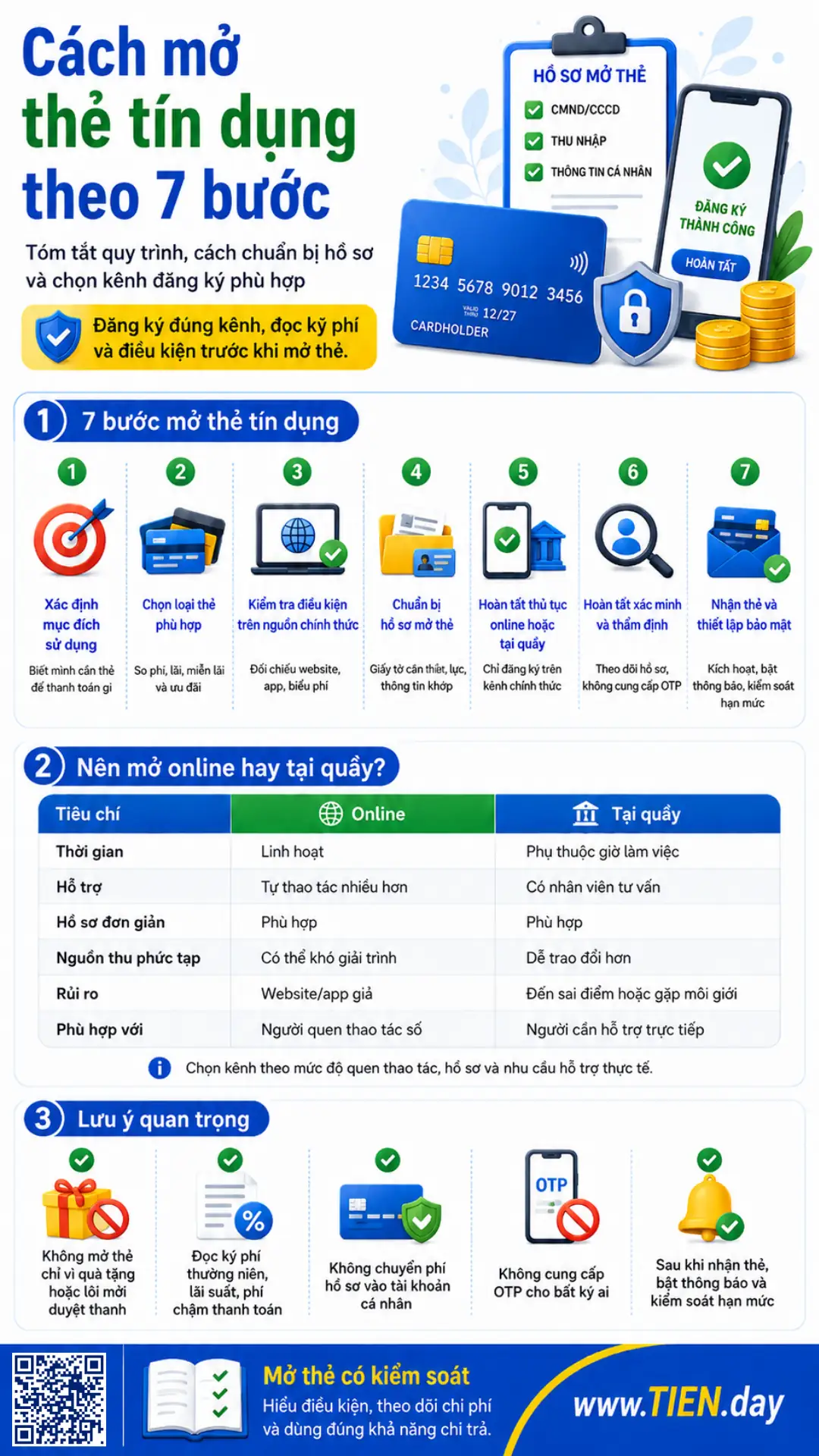

Cách mở thẻ tín dụng theo 7 bước

Bước 1: Xác định mục đích sử dụng

Bạn cần thẻ để thanh toán online, công tác hay chi tiêu định kỳ? Mục đích rõ giúp chọn đúng sản phẩm và tránh trả phí cho quyền lợi không dùng.

Bước 2: Chọn loại thẻ phù hợp

So sánh phí thường niên, điều kiện miễn phí, lãi suất, thời gian miễn lãi, phí chậm thanh toán, phí rút tiền, phí ngoại tệ và ưu đãi. Xem các loại thẻ ngân hàng trước khi chọn.

Bước 3: Kiểm tra điều kiện trên nguồn chính thức

Đối chiếu trang sản phẩm, biểu phí, điều khoản, hotline và ứng dụng chính thức. Các thông điệp “miễn phí” hoặc “nhận thẻ nhanh” thường có điều kiện.

Bước 4: Chuẩn bị hồ sơ

Kiểm tra giấy tờ còn hiệu lực, ảnh rõ, thông tin thống nhất và sao kê đúng tài khoản. Chuẩn bị bản gốc để đối chiếu nếu cần.

Bước 5: Hoàn tất thủ tục mở thẻ tín dụng online hoặc tại quầy

Làm thẻ tín dụng online thường gồm chọn sản phẩm, nhập thông tin, xác minh danh tính, tải tài liệu và xác nhận điều khoản. Một số lựa chọn chỉ hiển thị với khách hàng được đề nghị trước.

Tại quầy, hãy hỏi về phí, lãi, mức thanh toán tối thiểu và điều kiện miễn phí. Đăng ký thẻ tín dụng online chỉ nên thực hiện trên Mobile Banking hoặc nền tảng ngân hàng số chính thức.

Bước 6: Hoàn tất xác minh và thẩm định

Ngân hàng có thể gọi điện hoặc yêu cầu bổ sung giấy tờ. Hãy theo dõi thông báo nhưng phải xác minh bên liên hệ. Không chuyển phí hồ sơ vào tài khoản cá nhân và không cung cấp OTP cho bất kỳ ai.

Bước 7: Nhận thẻ và thiết lập bảo mật

Sau khi nhận thẻ, hãy kích hoạt qua kênh chính thức, đặt hoặc đổi PIN nếu áp dụng, bật thông báo giao dịch, kiểm tra hạn mức và lưu ngày sao kê. Tắt thanh toán quốc tế hoặc giảm hạn mức online nếu chưa cần dùng.

Nên mở thẻ tín dụng online hay mở thẻ tín dụng tại quầy?

| Tiêu chí | Online | Tại quầy |

|---|---|---|

| Thời gian | Linh hoạt | Phụ thuộc giờ làm việc |

| Hỗ trợ | Tự thao tác nhiều hơn | Có nhân viên tư vấn |

| Hồ sơ đơn giản | Phù hợp | Phù hợp |

| Nguồn thu phức tạp | Có thể khó giải trình | Dễ trao đổi hơn |

| Rủi ro | Website/app giả | Đến sai điểm hoặc gặp môi giới |

| Phù hợp với | Người quen thao tác số | Người cần hỗ trợ trực tiếp |

Nên mở online hay tại quầy? – Đăng ký online phù hợp với hồ sơ đơn giản và người quen xác minh điện tử. Đăng ký tại quầy phù hợp khi nguồn thu phức tạp, cần nộp nhiều tài liệu hoặc muốn được tư vấn trực tiếp. Cả hai hình thức đều có thể phải trải qua xác minh danh tính và thẩm định.

Ngân hàng thẩm định hồ sơ như thế nào?

Ngân hàng có thể xem xét danh tính, công việc, nguồn thu, nghĩa vụ nợ và lịch sử thanh toán. Đáp ứng điều kiện công bố không đồng nghĩa chắc chắn được duyệt; ngân hàng có thể yêu cầu thêm tài liệu hoặc từ chối hồ sơ.

Phí mở thẻ tín dụng và thời gian mở thẻ được tính thế nào?

“Miễn phí mở thẻ” thường chỉ nói đến phí phát hành. Người dùng vẫn cần kiểm tra:

- Phí thường niên và điều kiện miễn phí.

- Lãi suất.

- Phí chậm thanh toán.

- Phí rút tiền mặt.

- Phí chuyển đổi ngoại tệ.

- Các phí dịch vụ khác nếu áp dụng.

Thời gian nhận thẻ gồm hoàn thiện hồ sơ, xác minh, thẩm định, phát hành và giao thẻ. Không có mốc áp dụng cho mọi ngân hàng.

Mở thẻ có mất phí không? – Phí phát hành có thể được miễn hoặc thu tùy sản phẩm, nhưng người dùng còn phải kiểm tra phí thường niên, lãi suất, phí chậm thanh toán, phí rút tiền và các chi phí khác. Vì vậy, “mở thẻ miễn phí” không có nghĩa quá trình sử dụng thẻ sẽ không phát sinh phí.

Có thể mở thẻ không cần chứng minh thu nhập không?

Một số trường hợp không phải nộp bảng lương, nhưng ngân hàng vẫn đánh giá khả năng tài chính qua dòng tiền, quan hệ khách hàng, thẻ đang dùng, tiền gửi hoặc hồ sơ kinh doanh.

“Không nộp bảng lương” không đồng nghĩa “không cần hồ sơ” hoặc chắc chắn được duyệt. Hãy cảnh giác với quảng cáo bao duyệt, yêu cầu chuyển phí cho cá nhân hoặc xin mã OTP.

Vì sao hồ sơ bị từ chối hoặc xử lý chậm?

Các nguyên nhân thường gặp:

- Thông tin khai báo không khớp.

- Giấy tờ mờ, hết hạn hoặc thiếu trang.

- Không xác minh được công việc hoặc nguồn thu.

- Nghĩa vụ nợ hiện tại cao.

- Có khoản trả chậm hoặc lịch sử tín dụng chưa phù hợp.

- Nộp nhiều hồ sơ trong thời gian ngắn.

- Chọn sản phẩm không phù hợp.

- Bỏ lỡ cuộc gọi xác minh.

- Hồ sơ nằm ngoài phạm vi phục vụ.

- Chính sách thẩm định thay đổi.

Không khai sai thu nhập, che giấu nợ hoặc làm giả tài liệu.

Những sai lầm và rủi ro cần tránh

Sai lầm phổ biến là chỉ nhìn quà tặng mà bỏ qua phí và lãi, yêu cầu hạn mức cao hơn nhu cầu, mở nhiều thẻ hoặc dùng thẻ để bù thiếu hụt thu nhập.

Rủi ro nghiêm trọng hơn là gửi căn cước, sao kê hoặc thông tin xác thực cho tài khoản không rõ danh tính. Kẻ gian có thể giả nhân viên ngân hàng, dẫn đến website giả hoặc yêu cầu cài ứng dụng độc hại.

Checklist đăng ký an toàn

- Kiểm tra đúng tên miền và ứng dụng.

- Không bấm link lạ qua SMS, email hoặc mạng xã hội.

- Không cung cấp OTP, mật khẩu hoặc CVV/CVC.

- Không cài ứng dụng từ file do người lạ gửi.

- Không cho người khác điều khiển điện thoại.

- Không chuyển phí hồ sơ vào tài khoản cá nhân.

- Đọc điều khoản trước khi xác nhận.

- Lưu biểu phí tại thời điểm đăng ký.

- Gọi hotline chính thức khi nghi ngờ.

Các nguyên tắc bảo vệ tài chính cần được áp dụng ngay từ lúc bạn gửi hồ sơ, không chỉ sau khi thẻ được phát hành.

Cần làm gì sau khi nhận thẻ?

Trong 24 giờ đầu, hãy kích hoạt qua kênh chính thức, bật thông báo và đặt hạn mức online hoặc quốc tế theo nhu cầu. Không chia sẻ hai mặt thẻ.

Lưu ngày sao kê, ngày thanh toán và tạo nhắc trước hạn. Đọc lại hợp đồng, phí thường niên, điều kiện miễn phí và kênh khiếu nại.

Câu hỏi thường gặp về mở thẻ tín dụng

Mở thẻ tín dụng cần giấy tờ gì?

Bạn thường cần giấy tờ nhận diện và tài liệu để ngân hàng xác minh công việc, thu nhập hoặc khả năng tài chính. Hồ sơ có thể gồm căn cước, sao kê, hợp đồng lao động, giấy tờ kinh doanh hoặc hồ sơ tài sản bảo đảm. Danh sách chính xác tùy sản phẩm.

Bao nhiêu tuổi được mở thẻ tín dụng?

Độ tuổi phụ thuộc quy định pháp luật, loại chủ thẻ và chính sách ngân hàng. Chủ thẻ chính và phụ có thể có điều kiện khác nhau. Hãy kiểm tra trang sản phẩm thay vì dùng quy định của một ngân hàng cho toàn thị trường.

Không có hợp đồng lao động có mở thẻ được không?

Freelancer hoặc người tự doanh có thể được xem xét bằng sao kê dòng tiền, hợp đồng dịch vụ, giấy tờ kinh doanh hoặc chứng từ khác. Không có hợp đồng lao động không đồng nghĩa chắc chắn được duyệt hoặc bị từ chối.

Người nước ngoài có mở thẻ tại Việt Nam được không?

Một số ngân hàng cấp thẻ cho người nước ngoài cư trú và làm việc hợp pháp tại Việt Nam. Hồ sơ có thể gồm hộ chiếu và giấy tờ cư trú hoặc làm việc. Điều kiện cụ thể tùy ngân hàng.

Nợ xấu có mở thẻ tín dụng được không?

Thông tin tín dụng và tình trạng thanh toán có thể ảnh hưởng quyết định cấp thẻ. Kết quả còn phụ thuộc nghĩa vụ nợ và chính sách ngân hàng. Không có dịch vụ nào bảo đảm mở thẻ thành công khi hồ sơ không đáp ứng yêu cầu.

Mở thẻ tín dụng có mất phí không?

Một số sản phẩm miễn phí phát hành nhưng vẫn có phí thường niên, lãi, phí chậm thanh toán, phí rút tiền hoặc phí ngoại tệ. Hãy đọc biểu phí thay vì chỉ dựa vào thông điệp “mở thẻ miễn phí”.

Làm thẻ tín dụng bao lâu thì nhận được?

Thời gian phụ thuộc hồ sơ, xác minh, thẩm định, phát hành và giao thẻ. Không có mốc chung cho mọi ngân hàng. Hồ sơ cần bổ sung hoặc khó xác minh có thể mất lâu hơn.

Có nên nhờ dịch vụ mở thẻ bao duyệt không?

Không. Quyết định phát hành thuộc ngân hàng. Dịch vụ cam kết duyệt 100%, yêu cầu chuyển tiền cá nhân hoặc xin OTP là dấu hiệu rủi ro. Chỉ đăng ký qua website, ứng dụng, hotline hoặc quầy chính thức.

Kết luận

Cách mở thẻ tín dụng an toàn bắt đầu từ việc đánh giá nhu cầu và khả năng trả nợ, không phải từ quà tặng hoặc hạn mức quảng cáo. Hãy chuẩn bị hồ sơ trung thực, đọc biểu phí và chỉ đăng ký qua kênh chính thức.

Xem thêm trang thẻ ngân hàng và xác nhận điều kiện mới nhất trước khi gửi hồ sơ.

Tài liệu tham khảo

- Thông tư 18/2024/TT-NHNN về hoạt động thẻ ngân hàng.

- Thông tư 45/2025/TT-NHNN sửa đổi Thông tư 18/2024/TT-NHNN.

- Ngân hàng Nhà nước: Bảo đảm an toàn, bảo mật trong dịch vụ ngân hàng trực tuyến.

- CIC: Mẫu báo cáo thông tin tín dụng khách hàng cá nhân.

- Techcombank: Điều kiện, thủ tục và cách mở thẻ tín dụng.

- HSBC Việt Nam: Điều kiện và cách làm thẻ tín dụng.

- VIB: Đăng ký và điều kiện mở thẻ tín dụng.

- BIDV: Các trường hợp mở thẻ không dùng bảng lương truyền thống.

Lưu ý: Nội dung mang tính tham khảo chung, không thay thế xác nhận chính thức từ ngân hàng. Điều kiện, phí, hạn mức và thời gian xử lý có thể thay đổi.