Người mới thường không sai ở thao tác gửi, mà sai ở kỳ hạn, tái tục và bước kiểm tra trước khi xác nhận.

Chuẩn bị giấy tờ, chọn kỳ hạn, thực hiện từng bước và kiểm tra an toàn trước khi xác nhận khoản gửi.

Gửi tiết kiệm không khó, nhưng chọn sai kỳ hạn, bỏ qua điều kiện rút trước hạn hoặc không kiểm tra chứng từ có thể làm bạn mất tính linh hoạt khi cần tiền. Hướng dẫn này tập trung vào cách gửi tiết kiệm ngân hàng theo quy trình tại quầy và online.

Định nghĩa: Cách gửi tiết kiệm ngân hàng là quy trình đưa khoản tiền chưa cần sử dụng vào sản phẩm tiền gửi của tổ chức tín dụng, lựa chọn kỳ hạn, lãi suất, phương thức nhận lãi và chỉ dẫn đáo hạn. Có thể thực hiện tại điểm giao dịch hoặc bằng phương tiện điện tử theo hướng dẫn ngân hàng.

| Nội dung | Gửi tại quầy | Gửi online |

|---|---|---|

| Điều kiện cơ bản | Giấy tờ xác minh còn hiệu lực | Tài khoản và ngân hàng số đang hoạt động |

| Cách thực hiện | Giao dịch viên hướng dẫn | Thao tác trên app hoặc Internet Banking chính thức |

| Chứng từ | Sổ, thẻ hoặc chứng từ tiền gửi | Xác nhận điện tử trên hệ thống |

| Phù hợp | Người cần tư vấn trực tiếp | Người quen giao dịch số |

Tóm tắt nhanh: Trước khi gửi, hãy xác định số tiền có thể chưa dùng trong một khoảng thời gian, ngày dự kiến cần tiền và mức thanh khoản cần giữ. Sau đó chọn kênh tại quầy hoặc online, kỳ hạn, cách nhận lãi và tái tục. Luôn đọc điều kiện rút trước hạn, kiểm tra thông tin và lưu chứng từ.

Nội dung

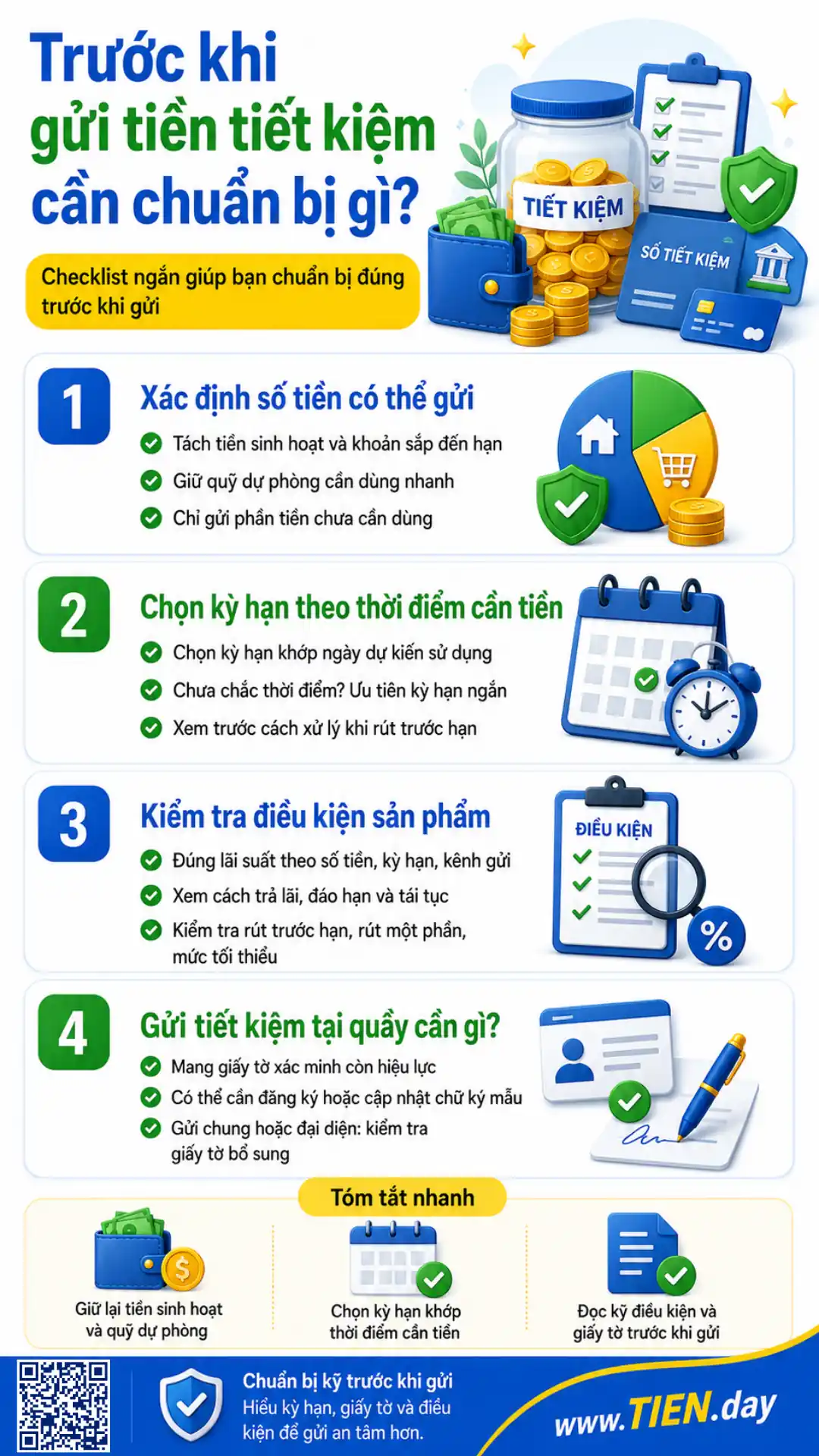

1. Trước khi gửi tiền tiết kiệm cần chuẩn bị gì?

Cách gửi tiền tiết kiệm phù hợp không bắt đầu từ việc chọn nơi có lãi suất cao nhất. Bước đầu tiên là xác định khoản tiền nào thực sự chưa cần dùng và trong bao lâu. Tiền dành cho sinh hoạt, trả nợ gần hạn hoặc tình huống khẩn cấp không nên bị khóa toàn bộ trong một khoản dài hạn.

Xác định số tiền có thể gửi

Hãy tách tiền thành ba nhóm:

- Chi phí sinh hoạt và nghĩa vụ sắp đến hạn.

- Khoản dự phòng cần tiếp cận nhanh.

- Khoản chưa có kế hoạch sử dụng trong thời gian xác định.

Chỉ nhóm thứ ba phù hợp để cân nhắc kỳ hạn dài hơn. Nếu chưa chắc thời điểm cần tiền, bạn có thể chọn kỳ hạn ngắn hoặc chia tiền thành nhiều khoản.

Chọn kỳ hạn theo thời điểm cần tiền

Trước khi xác nhận, hãy trả lời:

- Tôi cần dùng khoản tiền này vào ngày nào?

- Nếu có việc gấp, tôi còn nguồn tiền nào khác?

- Nếu rút trước hạn, tiền lãi được xử lý ra sao?

Bạn có thể xem tổng quan về gửi tiết kiệm để hiểu các hình thức, kỳ hạn, tất toán và cách lựa chọn sản phẩm.

Kiểm tra điều kiện sản phẩm

Đừng chỉ nhìn lãi suất quảng bá. Hãy kiểm tra:

- Lãi suất áp dụng đúng số tiền, kỳ hạn và kênh gửi.

- Phương thức trả lãi.

- Chỉ dẫn đáo hạn và tái tục.

- Điều kiện rút trước hạn hoặc rút một phần.

- Số tiền tối thiểu, phí nếu có và cách tra cứu.

Theo Thông tư 48/2018/TT-NHNN, tổ chức tín dụng phải công khai lãi suất, phí nếu có, thủ tục giao dịch, hình thức tiền gửi và biện pháp tra cứu. Điều kiện cụ thể do từng ngân hàng công bố và có thể thay đổi.

Người mới nên bắt đầu thế nào? – Hãy giữ lại tiền sinh hoạt và quỹ dự phòng, sau đó chọn kỳ hạn khớp với ngày dự kiến cần tiền. So sánh điều kiện rút trước hạn, cách trả lãi và tái tục trước khi so sánh lãi suất. Chỉ giao dịch trên kênh chính thức và lưu lại xác nhận.

2. Gửi tiết kiệm tại quầy cần giấy tờ gì?

Thông thường, người gửi trực tiếp cần mang giấy tờ xác minh thông tin còn hiệu lực và cung cấp thông tin theo yêu cầu của ngân hàng. Trường hợp gửi chung, gửi qua người đại diện hoặc cho người chưa thành niên có thể cần thêm giấy tờ chứng minh tư cách đại diện.

Thông tư 48 quy định người gửi tại quầy phải trực tiếp đến địa điểm giao dịch, xuất trình giấy tờ xác minh, đăng ký hoặc cập nhật chữ ký mẫu khi cần và hoàn tất thủ tục theo hướng dẫn của tổ chức tín dụng. Bạn nên kiểm tra trước trên website hoặc hotline chính thức vì quy trình nhận diện có thể được cập nhật.

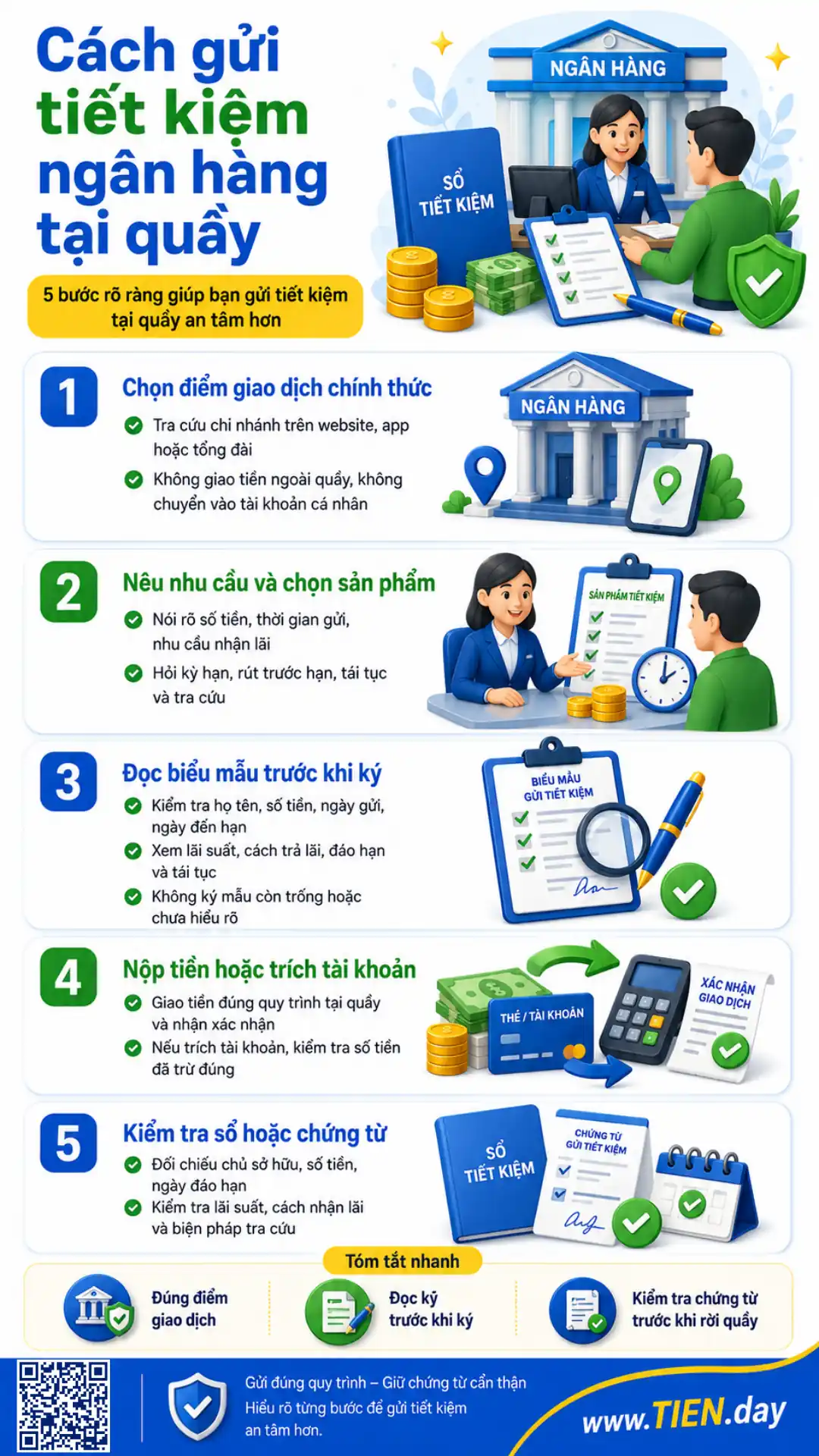

3. Cách gửi tiết kiệm ngân hàng tại quầy

Bước 1: Chọn điểm giao dịch chính thức

Tìm chi nhánh hoặc phòng giao dịch qua website, ứng dụng hoặc tổng đài chính thức. Không giao tiền cho người tự xưng là nhân viên bên ngoài điểm giao dịch và không chuyển tiền vào tài khoản cá nhân để “mở sổ hộ”.

Bước 2: Nêu nhu cầu và chọn sản phẩm

Cho giao dịch viên biết số tiền, thời gian có thể duy trì và nhu cầu nhận lãi. Hỏi rõ kỳ hạn, rút trước hạn, tái tục, cách tra cứu và xử lý khi mất chứng từ.

Bước 3: Đọc biểu mẫu trước khi ký

Kiểm tra họ tên, giấy tờ, số tiền, ngày gửi, ngày đến hạn, kỳ hạn, lãi suất, cách trả lãi và chỉ dẫn đáo hạn. Không ký biểu mẫu còn trống hoặc có nội dung chưa được giải thích.

Bước 4: Nộp tiền hoặc trích tài khoản

Chỉ giao tiền đúng quy trình tại quầy và nhận xác nhận. Nếu trích từ tài khoản, hãy kiểm tra số tiền đã bị trừ đúng và giao dịch đã hoàn tất.

Bước 5: Kiểm tra sổ hoặc chứng từ

Trước khi rời quầy, đối chiếu chủ sở hữu, số tiền, ngày đáo hạn, lãi suất, cách nhận lãi và biện pháp tra cứu. Bạn có thể đọc thêm sổ tiết kiệm là gì để biết cách nhận diện thông tin trên chứng từ và xử lý khi sổ bị mất hoặc hư hỏng.

Gửi tại quầy gồm những bước nào? – Quy trình thường gồm chọn điểm giao dịch chính thức, xuất trình giấy tờ, chọn sản phẩm và kỳ hạn, đọc biểu mẫu, nộp tiền hoặc trích tài khoản, rồi nhận chứng từ. Trước khi rời quầy, hãy đối chiếu chủ sở hữu, số tiền, ngày đáo hạn, lãi suất và tái tục.

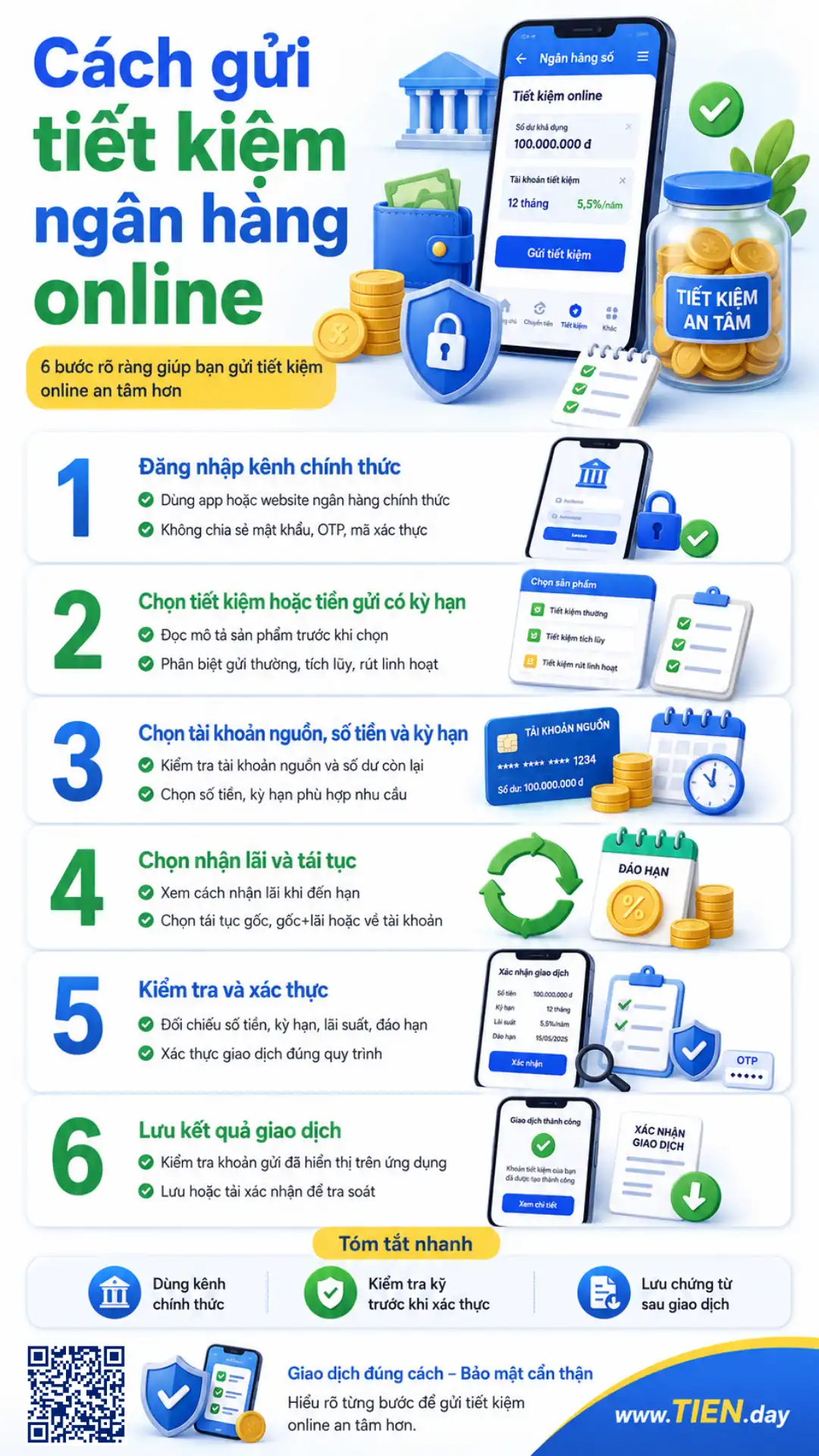

4. Cách gửi tiết kiệm ngân hàng online

Gửi online thường phù hợp với người đã có tài khoản thanh toán, đăng ký Mobile Banking hoặc Internet Banking và biết bảo vệ thiết bị. Tên menu có thể khác nhau, nhưng quy trình phổ biến gồm:

Bước 1: Đăng nhập kênh chính thức

Tải ứng dụng từ liên kết chính thức, kiểm tra nhà phát hành và tránh đăng nhập qua đường dẫn lạ. Không cung cấp mật khẩu, OTP hoặc mã xác thực cho bất kỳ ai.

Bước 2: Chọn tiết kiệm hoặc tiền gửi có kỳ hạn

Đọc mô tả sản phẩm. Một số ứng dụng có nhiều lựa chọn như tiền gửi thường, tích lũy hoặc rút gốc linh hoạt; các sản phẩm này không có điều kiện giống nhau.

Bước 3: Chọn tài khoản nguồn, số tiền và kỳ hạn

Kiểm tra số dư còn lại sau giao dịch. Không nên chuyển toàn bộ tiền nếu bạn còn hóa đơn, khoản trả nợ hoặc nhu cầu chi tiêu gần.

Bước 4: Chọn nhận lãi và tái tục

Đọc kỹ cách xử lý khi đáo hạn. Hệ thống có thể cho chọn tái tục cả gốc và lãi, chỉ tái tục gốc hoặc chuyển tiền về tài khoản.

Bước 5: Kiểm tra và xác thực

Đối chiếu số tiền, kỳ hạn, lãi suất, ngày đáo hạn, điều kiện rút trước hạn và tài khoản nhận tiền. HSBC cũng hướng dẫn người dùng chọn tài khoản nguồn, số tiền, kỳ hạn và chỉ dẫn đáo hạn trước khi xác nhận.

Bước 6: Lưu kết quả giao dịch

Kiểm tra khoản tiền gửi đã xuất hiện trên ứng dụng, tải hoặc lưu xác nhận nếu có. Theo Thông tư 48, ngân hàng phải lưu giữ thông tin liên quan để phục vụ tra soát, kiểm tra và giải quyết tranh chấp.

Bài ngân hàng điện tử Việt Nam giúp bạn phân biệt Mobile Banking, Internet Banking và các nguyên tắc bảo mật cơ bản.

Gửi online có cần ra quầy không? – Người đã có tài khoản thanh toán và dịch vụ ngân hàng số hoạt động thường có thể mở khoản tiền gửi trên ứng dụng hoặc Internet Banking. Tuy nhiên, điều kiện mở, số tiền tối thiểu, sản phẩm và trường hợp cần xác minh bổ sung phụ thuộc từng ngân hàng. Hãy kiểm tra hướng dẫn chính thức trước khi thao tác.

5. Nên gửi online hay tại quầy?

Mỗi hình thức phù hợp một nhu cầu.

| Tiêu chí | Online | Tại quầy |

|---|---|---|

| Thời gian | Linh hoạt theo hệ thống | Phụ thuộc giờ hoạt động |

| Hỗ trợ | Tự đọc và thao tác | Có giao dịch viên giải thích |

| Theo dõi | Xem trên ứng dụng | Qua sổ, chứng từ và kênh tra cứu |

| Rủi ro chính | Phishing, lộ thiết bị hoặc mã xác thực | Sai thông tin, thất lạc chứng từ |

Người chưa tự tin với giao dịch số có thể bắt đầu tại quầy. Người quen ứng dụng có thể chọn online, nhưng không nên vì tiện lợi mà bỏ qua điều kiện sản phẩm.

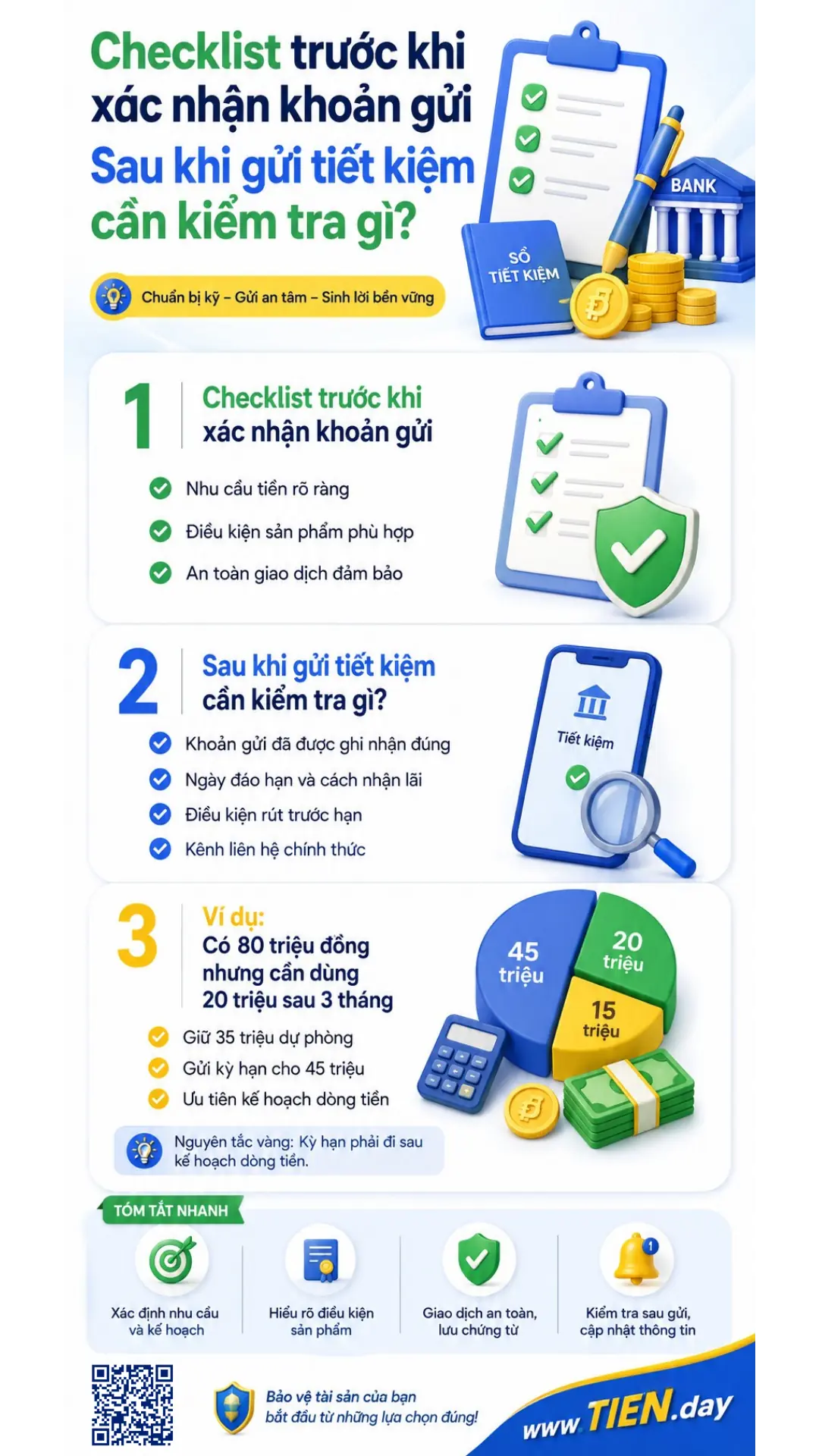

6. Checklist trước khi xác nhận khoản gửi

Nhu cầu tiền

- Đã giữ lại chi phí sinh hoạt và nghĩa vụ sắp đến hạn.

- Có khoản dự phòng đủ thanh khoản.

- Biết ngày dự kiến cần tiền.

Điều kiện sản phẩm

- Lãi suất đúng với số tiền, kỳ hạn và kênh gửi.

- Hiểu cách trả lãi và tái tục.

- Đã đọc điều kiện rút trước hạn.

- Biết số tiền tối thiểu và phí nếu có.

An toàn giao dịch

- Thông tin chủ sở hữu, số tiền và ngày đáo hạn chính xác.

- Giao dịch trên kênh chính thức.

- Đã lưu chứng từ hoặc xác nhận điện tử.

- Biết cách tra cứu và liên hệ khi có sai lệch.

Sai lầm phổ biến là gì? – Sai lầm thường gặp là gửi cả khoản tiền có thể cần sớm, chọn kỳ hạn chỉ vì lãi suất, bỏ qua tái tục và không đọc điều kiện rút trước hạn. Với giao dịch online, rủi ro còn đến từ liên kết giả mạo, chia sẻ mã xác thực và không kiểm tra khoản gửi sau khi hoàn tất.

7. Sau khi gửi tiết kiệm cần kiểm tra gì?

- Khoản gửi được ghi nhận đúng trên chứng từ hoặc ứng dụng.

- Ngày đáo hạn và chỉ dẫn tái tục.

- Cách nhận lãi và tài khoản nhận tiền.

- Điều kiện rút trước hạn.

- Kênh liên hệ chính thức để tra soát.

- Thông báo khi có thay đổi liên quan đến khoản gửi.

Không đăng ảnh sổ, mã khách hàng hoặc thông tin giao dịch lên mạng. Khi đổi giấy tờ, số điện thoại hoặc thiết bị, hãy hỏi ngân hàng về thủ tục cập nhật.

Luật Bảo hiểm tiền gửi năm 2025 có hiệu lực từ ngày 1/5/2026 và thay thế luật cũ. Người gửi nên kiểm tra thông tin hiện hành tại Bảo hiểm tiền gửi Việt Nam về phạm vi tiền gửi được bảo hiểm và hạn mức chi trả, thay vì dựa vào bài viết cũ.

8. Ví dụ: Có 80 triệu đồng nhưng cần dùng 20 triệu sau ba tháng

Lan có 80 triệu đồng, dự kiến dùng 20 triệu đóng học phí sau ba tháng và muốn giữ 15 triệu dự phòng. Nếu gửi toàn bộ 80 triệu vào một khoản dài hạn, cô có thể phải rút trước hạn.

Một phương án thận trọng là giữ 35 triệu ở phần dễ tiếp cận và chỉ cân nhắc kỳ hạn cho 45 triệu còn lại. Lan cũng có thể chia 45 triệu thành hai khoản có ngày đáo hạn khác nhau. Ví dụ này minh họa nguyên tắc: kỳ hạn phải đi sau kế hoạch dòng tiền.

Trước khi quyết định, Lan có thể xem cách tính lãi suất ngân hàng để ước tính tiền lãi theo số tiền, kỳ hạn và mức lãi thực tế được công bố.

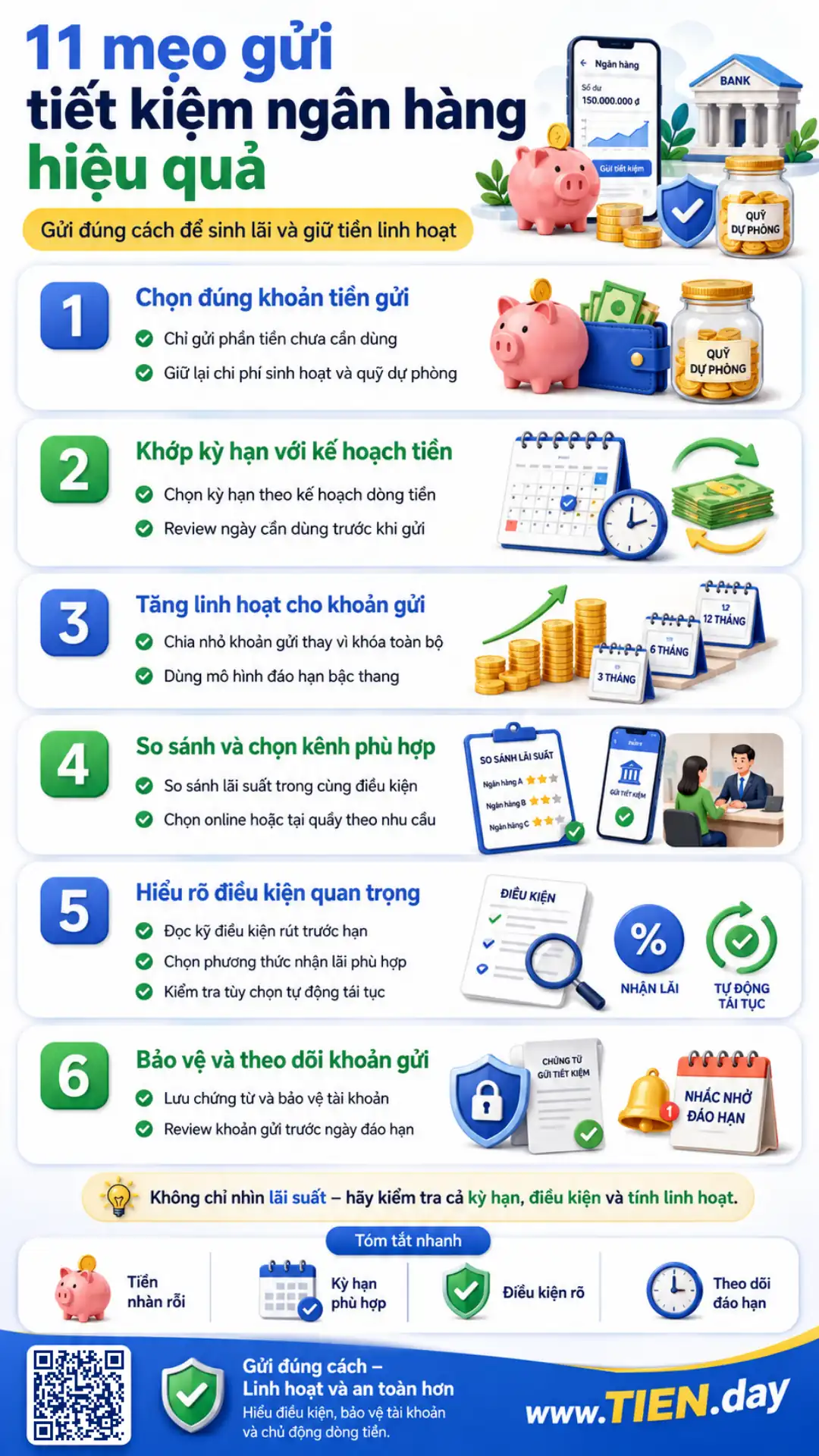

9. 11 mẹo gửi tiết kiệm ngân hàng hiệu quả

Để khoản tiền gửi tiết kiệm vừa sinh lãi vừa linh hoạt, bạn không nên chỉ nhìn vào mức lãi suất được quảng bá. Hãy cân đối dòng tiền, đọc kỹ điều kiện của ngân hàng hoặc tổ chức tín dụng và kiểm tra toàn bộ thông tin trước khi xác nhận giao dịch.

9.1. Chỉ gửi phần tiền chưa cần dùng

Chỉ nên gửi phần tiền nhàn rỗi sau khi đã tách riêng chi phí sinh hoạt và quỹ dự phòng. Việc khóa toàn bộ tiền đang có có thể khiến bạn phải rút trước hạn khi phát sinh nhu cầu khẩn cấp, làm giảm đáng kể số tiền lãi nhận được.

9.2. Chọn kỳ hạn theo kế hoạch dòng tiền

Thay vì chọn kỳ hạn chỉ vì mức lãi suất tiền gửi cao hơn, hãy xác định thời điểm bạn có thể cần lại tiền. Kỳ hạn phù hợp phải kết thúc gần với kế hoạch sử dụng vốn và hạn chế nguy cơ tất toán sớm.

9.3. Chia nhỏ khoản gửi thay vì khóa toàn bộ

Bạn có thể chia một khoản tiền lớn thành nhiều khoản nhỏ. Cách này giúp chủ động hơn nếu ngân hàng cho phép rút một phần gốc, hoặc chỉ cần tất toán một khoản thay vì đóng toàn bộ tiền gửi.

9.4. Dùng mô hình đáo hạn bậc thang

Hãy phân bổ tiền vào các kỳ hạn khác nhau, chẳng hạn 3, 6 và 12 tháng. Các khoản có ngày đáo hạn xen kẽ giúp duy trì thanh khoản, đồng thời vẫn tận dụng được lợi thế của kỳ hạn dài.

9.5. So sánh lãi suất trong cùng điều kiện

Chỉ so sánh các sản phẩm có cùng kỳ hạn, số tiền, kênh gửi và phương thức nhận lãi. Lãi suất online, tại quầy, nhận lãi cuối kỳ hoặc nhận lãi hàng tháng có thể khác nhau.

9.6. Chọn online hoặc tại quầy theo nhu cầu

Gửi qua Mobile Banking hoặc Internet Banking phù hợp với người muốn thao tác nhanh và theo dõi trực tuyến. Gửi tại quầy phù hợp khi bạn cần nhân viên giải thích trực tiếp về sản phẩm và điều kiện áp dụng.

9.7. Hiểu rõ điều kiện rút trước hạn

Khi tất toán trước ngày đáo hạn, phần tiền rút có thể chỉ được áp dụng lãi suất không kỳ hạn. Hãy kiểm tra ngân hàng có hỗ trợ rút một phần hay bắt buộc tất toán toàn bộ khoản gửi.

9.8. Chọn phương thức nhận lãi phù hợp

Nhận lãi cuối kỳ thường phù hợp với mục tiêu tích lũy. Nhận lãi định kỳ có thể phù hợp với người cần dòng tiền hàng tháng, nhưng tổng lợi ích cần được so sánh trong cùng điều kiện.

9.9. Kiểm tra tùy chọn tự động tái tục

Trước khi xác nhận, hãy kiểm tra khoản gửi có tự động tái tục cả gốc lẫn lãi hay không. Chính sách tái tục có thể khiến tiền tiếp tục bị khóa sang kỳ hạn mới nếu bạn không theo dõi.

9.10. Lưu chứng từ và bảo vệ tài khoản

Hãy lưu chứng từ tiền gửi, biên nhận hoặc xác nhận giao dịch điện tử. Không cung cấp mật khẩu, mã OTP hoặc bấm vào liên kết lạ. Đồng thời, nên tìm hiểu phạm vi bảo hiểm tiền gửi áp dụng cho khoản tiền của mình.

9.11. Review khoản gửi trước ngày đáo hạn

Đặt lịch nhắc trước ngày đáo hạn để đánh giá lại nhu cầu tiền, mức lãi suất, phương án tái tục và kế hoạch dòng tiền. Việc review định kỳ giúp bạn tránh tái tục tự động trong khi điều kiện tài chính đã thay đổi.

10. Những sai lầm làm khoản gửi kém hiệu quả

Gửi tiết kiệm là cách bảo toàn và tích lũy tiền tương đối đơn giản, nhưng một số quyết định thiếu cân nhắc có thể làm giảm tính linh hoạt, số tiền lãi nhận được hoặc mức độ an toàn của giao dịch.

Gửi toàn bộ tiền đang có

Khóa toàn bộ tiền vào một khoản tiền gửi có kỳ hạn có thể khiến bạn thiếu thanh khoản khi phát sinh chi phí bất ngờ. Trước khi gửi, nên tách riêng tiền sinh hoạt và quỹ dự phòng, chỉ sử dụng phần tiền thực sự chưa cần dùng trong thời gian dự kiến.

Chỉ nhìn vào lãi suất

Mức lãi suất cao chưa chắc tạo ra phương án phù hợp nhất. Bạn còn phải xem xét kỳ hạn, phương thức nhận lãi, điều kiện tất toán, khả năng rút một phần gốc và uy tín của tổ chức tín dụng. Việc so sánh cần được thực hiện trong cùng điều kiện.

Không đọc điều kiện rút trước hạn

Khi tất toán trước ngày đáo hạn, phần tiền rút có thể chỉ được hưởng lãi suất không kỳ hạn. Nếu không tìm hiểu trước, số tiền lãi thực nhận có thể thấp hơn đáng kể so với dự tính ban đầu.

Quên kiểm tra tự động tái tục

Khoản gửi có thể tự động chuyển sang kỳ hạn mới khi đến ngày đáo hạn. Điều này khiến tiền tiếp tục bị khóa dù bạn đã có kế hoạch sử dụng khác hoặc muốn chuyển sang sản phẩm phù hợp hơn.

Chia quá nhiều sổ không có mục đích

Chia nhỏ khoản gửi giúp tăng tính linh hoạt, nhưng mở quá nhiều sổ hoặc khoản gửi có thể gây khó theo dõi. Mỗi khoản nên gắn với một kỳ hạn, mục tiêu hoặc thời điểm cần tiền cụ thể.

Giao dịch qua liên kết chưa xác minh

Không đăng nhập ngân hàng từ liên kết lạ, tin nhắn hoặc quảng cáo không rõ nguồn. Hãy sử dụng ứng dụng, website hoặc kênh liên hệ chính thức; tuyệt đối không cung cấp mật khẩu và mã OTP cho người khác.

Câu hỏi thường gặp về Cách gửi tiết kiệm ngân hàng

Gửi tiết kiệm ngân hàng cần bao nhiêu tiền?

Số tiền tối thiểu phụ thuộc sản phẩm, kênh giao dịch và chính sách từng ngân hàng. Không nên dùng một con số chung cho toàn thị trường. Hãy kiểm tra điều khoản hoặc màn hình mở khoản gửi tại thời điểm giao dịch.

Có cần mở tài khoản trước khi gửi tiết kiệm không?

Gửi online thường cần tài khoản thanh toán và dịch vụ ngân hàng số tại cùng ngân hàng. Với giao dịch tại quầy, ngân hàng sẽ hướng dẫn hình thức nhận tiền, trả lãi và tài khoản liên quan theo sản phẩm.

Gửi tiết kiệm online có sổ giấy không?

Khoản gửi online thường được ghi nhận bằng dữ liệu và xác nhận điện tử thay vì sổ giấy. Người gửi cần kiểm tra khoản tiền trong ứng dụng, lưu xác nhận và biết cách tra soát.

Rút tiền trước ngày đáo hạn có được không?

Việc rút trước hạn thực hiện theo thỏa thuận với tổ chức tín dụng. Lãi suất có thể khác mức ban đầu. Vì vậy, cần hỏi rõ có được rút một phần hay phải tất toán toàn bộ.

Mất sổ tiết kiệm phải làm gì?

Hãy liên hệ ngay ngân hàng qua kênh chính thức và làm theo quy trình báo mất, xác minh và xử lý. Không nhờ người lạ hỗ trợ và không cung cấp thông tin xác thực.

Kết luận

Cách gửi tiết kiệm ngân hàng hiệu quả bắt đầu từ kế hoạch sử dụng tiền, không phải từ việc săn lãi suất cao nhất. Hãy chọn kỳ hạn theo dòng tiền, hiểu rút trước hạn và tái tục, giao dịch trên kênh chính thức, sau đó kiểm tra và lưu chứng từ.

Điều khoản có thể thay đổi theo ngân hàng và thời điểm. Trước khi gửi, hãy xác nhận lại trên website, ứng dụng, hotline hoặc điểm giao dịch chính thức.

Bạn chưa có khoản tiền nhàn rỗi ổn định? Hãy bắt đầu bằng việc xây quỹ dự phòng và kế hoạch tiết kiệm phù hợp với dòng tiền hằng tháng.

Tài liệu tham khảo

- Cơ sở dữ liệu quốc gia về văn bản pháp luật – Thông tư 48/2018/TT-NHNN

- Bảo hiểm tiền gửi Việt Nam – Luật Bảo hiểm tiền gửi năm 2025

- HSBC Vietnam – Guide to online savings and deposits

- FDIC – Saving for the Unexpected and Your Future