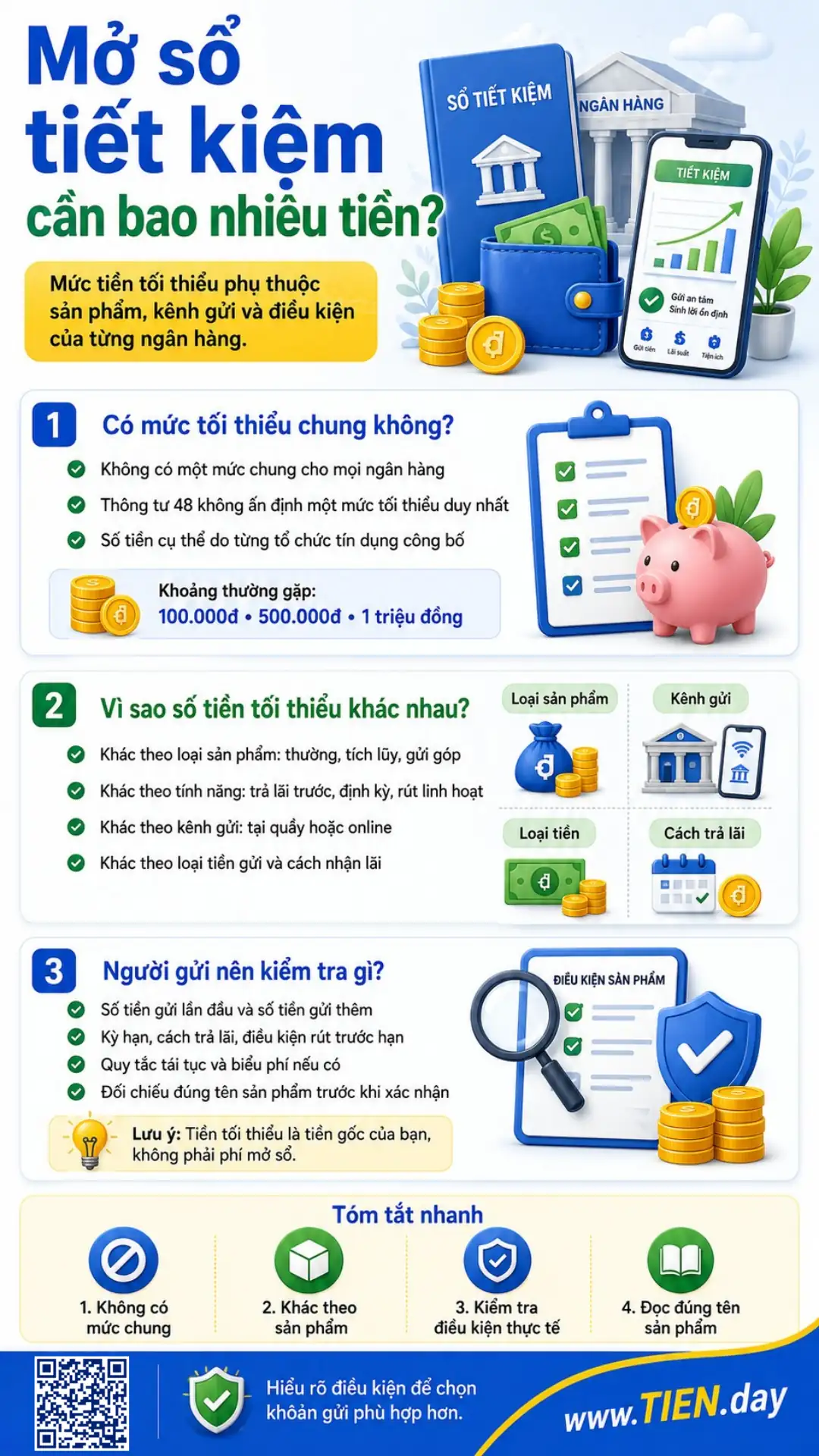

Không phải sổ tiết kiệm nào cũng yêu cầu cùng một khoản tiền ban đầu.

“Mở sổ tiết kiệm cần bao nhiêu tiền?” là câu hỏi thường gặp khi người mới bắt đầu gửi tiết kiệm. Câu trả lời phụ thuộc vào ngân hàng, tên sản phẩm, kênh gửi, loại tiền và cách trả lãi. Vì vậy, bạn không nên áp dụng một mức chung cho mọi trường hợp.

Trả lời nhanh: Không có một số tiền tối thiểu áp dụng cho tất cả ngân hàng. Dữ liệu TIEN.day kiểm tra ngày 18/06/2026 cho thấy có sản phẩm bắt đầu từ 100.000 đồng, nhưng sản phẩm khác yêu cầu 500.000 đồng, 1 triệu, 3 triệu, 10 triệu đồng hoặc cao hơn. Hãy kiểm tra đúng sản phẩm trước khi giao dịch.

| Câu hỏi | Trả lời ngắn |

|---|---|

| Có mức tối thiểu chung không? | Không, từng sản phẩm có điều kiện riêng |

| Khoản thấp thường gặp | Có sản phẩm tích lũy hoặc gửi góp từ 100.000 đồng |

| Gửi online có luôn thấp hơn? | Không; một số sản phẩm online yêu cầu từ 1–3 triệu đồng |

| Số tiền tối thiểu có phải phí không? | Không, đây là tiền gốc của khoản gửi |

| Nên xác minh ở đâu? | Website, ứng dụng, hotline hoặc quầy chính thức |

Nội dung

Mở sổ tiết kiệm cần bao nhiêu tiền?

“Mở sổ tiết kiệm” có thể chỉ sổ tại quầy hoặc khoản tiền gửi trên ứng dụng. Tên sản phẩm chính thức và điều kiện áp dụng có thể khác nhau.

Có sản phẩm cho phép nộp lần đầu 100.000 đồng. Một số sản phẩm phổ thông yêu cầu 500.000 đồng hoặc 1 triệu đồng. Sản phẩm dành cho mục tiêu riêng, trả lãi trước, trả lãi định kỳ hoặc có tính năng linh hoạt có thể yêu cầu 3 triệu, 10 triệu đồng hay cao hơn.

Số tiền tối thiểu không phải “chi phí mở sổ”. Đây vẫn là tiền gốc của bạn trong khoản tiền gửi. Nếu ngân hàng có thu phí liên quan, mức phí phải được kiểm tra riêng trong biểu phí hoặc điều khoản sản phẩm.

Có quy định chung về số tiền tối thiểu không?

Thông tư 48/2018/TT-NHNN quy định về tiền gửi tiết kiệm, thủ tục giao dịch, thông tin trên thẻ tiết kiệm, nhận và chi trả bằng phương tiện điện tử, quy định nội bộ và nội dung phải công khai.[1] Văn bản không đưa ra một mức tiền tối thiểu duy nhất cho mọi tổ chức tín dụng và sản phẩm.

Tóm tắt nhanh: Tổ chức tín dụng xây dựng quy định nội bộ phù hợp với mô hình và điều kiện kinh doanh của mình. Vì vậy, mức tiền ban đầu có thể khác giữa hai ngân hàng, giữa hai sản phẩm của cùng ngân hàng, hoặc giữa tại quầy và kênh điện tử. Người gửi cần đọc điều kiện đang áp dụng tại thời điểm giao dịch.

Số tiền cụ thể do ngân hàng công bố theo từng sản phẩm. Khoảng “100.000 đến 1 triệu đồng” thường thấy trên SERP không phải quy định pháp lý chung.

Vì sao số tiền tối thiểu khác nhau?

Loại sản phẩm

Tiết kiệm thông thường nhận một khoản gốc khi mở. Tiết kiệm tích lũy hoặc gửi góp cho phép nộp thêm định kỳ, nên mức bắt đầu có thể thấp hơn.

Sản phẩm rút gốc linh hoạt, trả lãi trước, trả lãi định kỳ hoặc dành cho mục tiêu cụ thể có thể đặt mức cao hơn do cấu trúc trả lãi và cách quản lý khoản tiền khác nhau.

Kênh gửi tại quầy hoặc online

Gửi online có thể có mức khởi tạo thấp, nhưng không phải lúc nào cũng vậy. Một ngân hàng có thể yêu cầu 500.000 đồng tại quầy nhưng 1 triệu đồng online; ngân hàng khác lại cho phép sản phẩm tích lũy trực tuyến bắt đầu từ 100.000 đồng.

Trả lời nhanh: Gửi tiết kiệm online không mặc định cần ít tiền hơn tại quầy. Mức tối thiểu phải được đối chiếu theo tên sản phẩm. Trước khi xác nhận, hãy kiểm tra số tiền gửi lần đầu, số tiền gửi thêm, kỳ hạn, cách trả lãi, điều kiện rút trước hạn và quy tắc tái tục.

Loại tiền và cách nhận lãi

Mức tối thiểu bằng VND có thể khác USD, EUR hoặc loại tiền khác được chấp nhận. Trong cùng một sản phẩm, cách trả lãi cũng có thể làm mức tối thiểu thay đổi.

Mức tiền tối thiểu tại một số sản phẩm ngân hàng

Bảng sau chỉ minh họa từng sản phẩm, không phải bảng xếp hạng. Dữ liệu được kiểm tra trên website chính thức ngày 18/06/2026.

| Ngân hàng | Sản phẩm/kênh | Mức tiền ban đầu | Ghi chú |

|---|---|---|---|

| Techcombank | Tích lũy Như Ý | 100.000 đồng | Lần nộp đầu; các lần sau không giới hạn[2] |

| VietinBank | Tiết kiệm có kỳ hạn thông thường | 100.000 đồng | Mức VND công bố trên trang sản phẩm[3] |

| BIDV | Tiết kiệm có kỳ hạn tại quầy | 500.000 đồng | Tiền gửi online được công bố từ 1 triệu đồng[4] |

| BIDV | Tiền gửi tích lũy | 100.000 đồng | Có hình thức tại quầy và online[4] |

| Agribank | Tiết kiệm có kỳ hạn | 1 triệu đồng | Lĩnh lãi sau toàn bộ[5] |

| Agribank | Tiết kiệm có kỳ hạn | 10 triệu đồng | Lĩnh lãi trước hoặc định kỳ[5] |

| Vietcombank | Tiền gửi cho con | 3 triệu đồng | Áp dụng cho khách hàng đủ điều kiện[6] |

| VPBank | Easy Saving/Easy Saving Kids | 100.000 đồng | Tiết kiệm thường được công bố từ 1 triệu đồng[7] |

Bảng cho thấy câu trả lời đúng phải gắn với tên sản phẩm, không chỉ tên ngân hàng. Trước khi chuyển tiền, hãy mở trang sản phẩm hoặc màn hình giao dịch để xác nhận con số đang áp dụng.

Có 100.000, 500.000, 1 triệu hoặc 10 triệu đồng thì gửi được không?

Có 100.000 đồng

Bạn có thể bắt đầu nếu sản phẩm tích lũy, gửi góp hoặc tiền gửi có mức khởi tạo 100.000 đồng. Techcombank, VietinBank, BIDV và VPBank đều có ví dụ ở mức này, nhưng không phải mọi sản phẩm của các ngân hàng đó đều nhận 100.000 đồng.

Trả lời nhanh: Có 100.000 đồng vẫn có thể gửi tiết kiệm, nhưng lựa chọn thường tập trung ở sản phẩm tích lũy, gửi góp hoặc khoản tiền gửi có mức khởi tạo thấp. Hãy kiểm tra xem 100.000 đồng là mức mở lần đầu, mức nộp định kỳ hay số dư duy trì; ba khái niệm này có thể khác nhau.

Có 500.000 đồng

Mức 500.000 đồng mở rộng thêm lựa chọn. Ví dụ, BIDV công bố mức này cho tiết kiệm có kỳ hạn tại quầy. Tuy nhiên, nếu đây là toàn bộ tiền còn lại trước kỳ nhận lương, bạn không nên khóa hết chỉ vì đã đủ mức tối thiểu.

Có 1 triệu đồng

Một triệu đồng có thể đáp ứng nhiều sản phẩm phổ thông hơn. Với khoản nhỏ và kỳ hạn ngắn, giá trị ban đầu thường nằm ở việc tách tiền khỏi chi tiêu và xây thói quen tích lũy.

Bạn có thể xem cách tính lãi suất ngân hàng hoặc dùng công cụ tính lãi tiết kiệm để ước tính. Kết quả chỉ mang tính tham khảo vì điều kiện thực tế phụ thuộc ngân hàng.

Có 10 triệu đồng

Với 10 triệu đồng, bạn thường có thêm lựa chọn. Có thể chia thành hai khoản nếu cần giữ thanh khoản, nhưng phải kiểm tra mức tối thiểu và điều kiện rút gốc.

Mức tối thiểu có phải số tiền bạn nên gửi không?

Không. Mức tối thiểu chỉ cho biết bạn có đủ điều kiện mở sản phẩm. Số tiền phù hợp phải được xác định từ dòng tiền và thời điểm bạn cần sử dụng vốn.

Tóm tắt nhanh: Số tiền nên gửi là phần chưa cần dùng trong kỳ hạn đã chọn, sau khi đã dành đủ cho chi phí sinh hoạt, nghĩa vụ nợ và khoản dự phòng dễ tiếp cận. Nếu phải rút trước hạn để trả hóa đơn hoặc xử lý việc khẩn cấp, phần tiền rút có thể chỉ được hưởng mức lãi áp dụng trước hạn.

Bạn có thể dùng khung suy nghĩ:

Tiền có thể gửi = Tiền hiện có – Chi phí sắp tới – Nghĩa vụ phải trả – Khoản dự phòng cần giữ linh hoạt

Đây không phải công thức tư vấn cá nhân hóa. Trước khi gửi, hãy kiểm tra:

- Khoản tiền có cần dùng trong 1–3 tháng tới không?

- Sau khi gửi còn đủ tiền cho chi phí thiết yếu không?

- Nếu tất toán sớm, lãi được tính như thế nào?

- Kỳ hạn có khớp kế hoạch sử dụng tiền không?

- Có nên chia khoản gửi để giữ thanh khoản không?

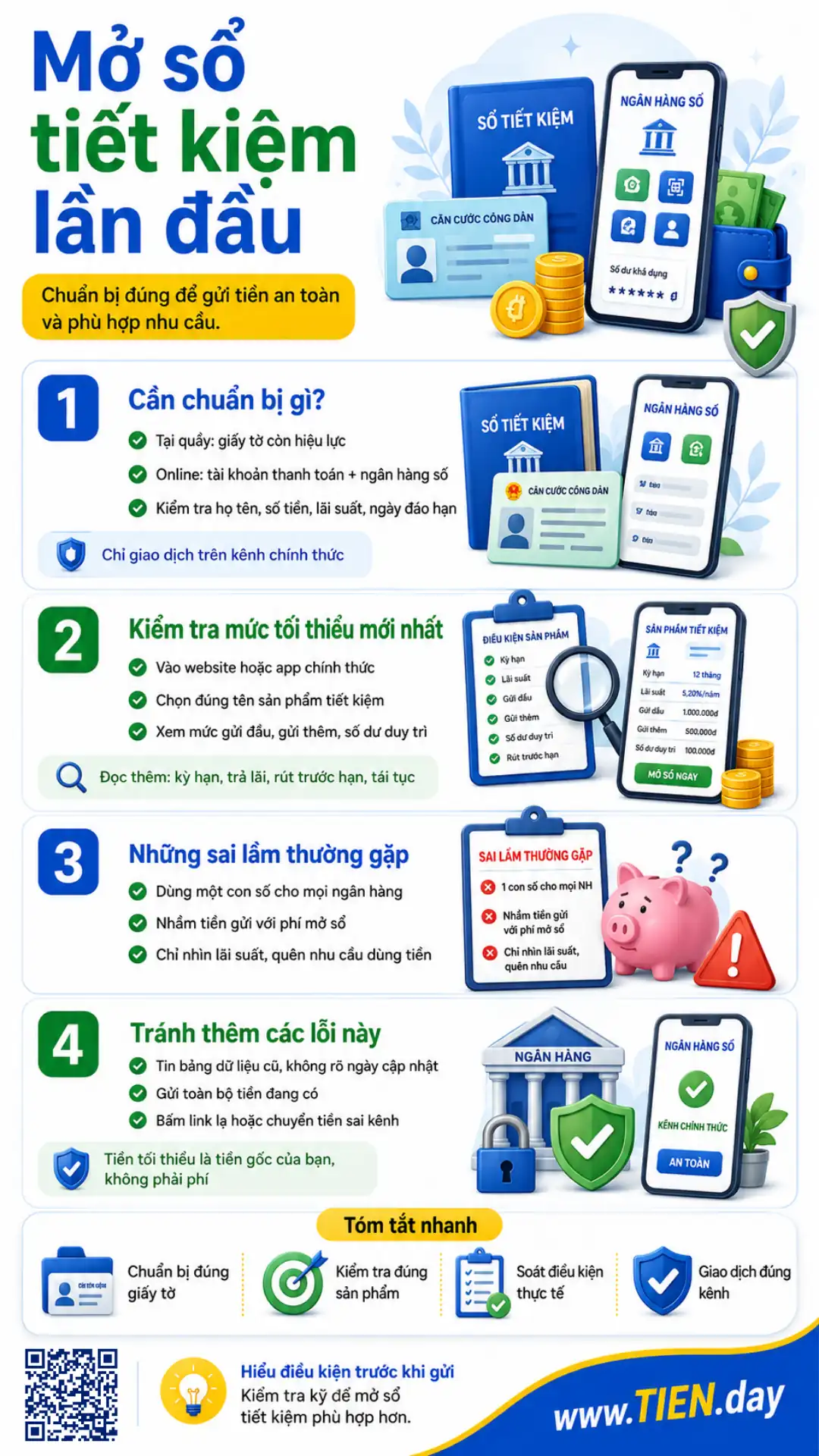

Mở sổ tiết kiệm lần đầu cần chuẩn bị gì?

Nếu gửi tại quầy, bạn thường cần giấy tờ còn hiệu lực và số tiền đáp ứng điều kiện. Sau giao dịch, hãy kiểm tra họ tên, số tiền, ngày đến hạn, lãi suất và cách trả lãi.

Nếu gửi online, bạn thường cần tài khoản thanh toán, dịch vụ ngân hàng số hoạt động và số dư khả dụng đủ để trích tiền. Chỉ thao tác trên ứng dụng hoặc website chính thức. Nếu chưa rõ chứng từ và thông tin cần kiểm tra, hãy đọc sổ tiết kiệm là gì.

Cách kiểm tra mức tiền tối thiểu mới nhất

- Truy cập website hoặc ứng dụng chính thức.

- Chọn đúng tên sản phẩm, không chỉ chọn mục “Tiết kiệm”.

- Kiểm tra mức gửi ban đầu, mức gửi thêm và số dư duy trì.

- Đọc kỳ hạn, trả lãi, rút trước hạn và tái tục.

- Gọi hotline hoặc hỏi tại quầy nếu thông tin chưa thống nhất.

Trước khi xác nhận, hãy rà soát đúng ngân hàng, sản phẩm, kênh gửi, loại tiền và tài khoản nhận gốc/lãi. Không chuyển tiền qua liên kết lạ.

Những sai lầm thường gặp

- Dùng một con số cho mọi ngân hàng: Khoảng phổ biến trên các bài tổng hợp không phải điều kiện chung.

- Nhầm tiền gửi với phí: Số tiền tối thiểu là tiền gốc; phí phải được kiểm tra riêng.

- Chỉ nhìn mức tối thiểu: Đủ điều kiện mở không có nghĩa kỳ hạn phù hợp với dòng tiền.

- Tin bảng dữ liệu cũ: Sản phẩm và mức tiền có thể thay đổi.

- Gửi toàn bộ tiền đang có: Bạn có thể phải tất toán trước hạn khi phát sinh chi phí.

- Chỉ nhìn lãi suất: Cần xem thêm kỳ hạn, cách trả lãi, rút trước hạn và tái tục.

Câu hỏi thường gặp về mở sổ tiết kiệm cần bao nhiêu tiền?

Mở sổ tiết kiệm ít nhất bao nhiêu tiền?

Không có mức chung. Một số sản phẩm bắt đầu từ 100.000 đồng; sản phẩm khác yêu cầu 500.000 đồng, 1 triệu, 3 triệu, 10 triệu đồng hoặc cao hơn. Hãy kiểm tra đúng tên sản phẩm và kênh giao dịch tại thời điểm mở.

Mở sổ tiết kiệm online cần tối thiểu bao nhiêu?

Mức online phụ thuộc ngân hàng và sản phẩm. Có sản phẩm tích lũy từ 100.000 đồng, nhưng BIDV công bố tiền gửi online từ 1 triệu đồng và một sản phẩm Vietcombank từ 3 triệu đồng. Online không đồng nghĩa lúc nào cũng có mức thấp hơn.

Số tiền tối thiểu có phải duy trì suốt kỳ hạn không?

Tùy điều khoản. Sản phẩm rút gốc linh hoạt có thể yêu cầu số dư còn lại tối thiểu. Bạn cần phân biệt mức mở ban đầu, mức duy trì và mức rút tối thiểu trước khi xác nhận.

Có thể gửi thêm tiền vào sổ đang có không?

Chỉ khi sản phẩm cho phép. Tiết kiệm tích lũy hoặc gửi góp thường hỗ trợ nộp thêm, còn tiết kiệm thông thường có thể yêu cầu mở khoản mới. Hãy kiểm tra tần suất nộp và cách tính lãi cho từng lần gửi.

Mở sổ tiết kiệm có mất phí không?

Số tiền gửi ban đầu không phải phí. Một số dịch vụ hoặc giao dịch có thể phát sinh phí theo biểu phí của ngân hàng. Kiểm tra riêng phí cấp lại chứng từ, chuyển nhượng hoặc giao dịch khác nếu có.

Kết luận

Mở sổ tiết kiệm cần bao nhiêu tiền phụ thuộc vào từng sản phẩm, không có một mức chung cho mọi ngân hàng. Bạn có thể bắt đầu từ khoản nhỏ nếu chọn đúng hình thức, nhưng nên ưu tiên thanh khoản, kỳ hạn và điều kiện rút trước hạn thay vì chỉ cố đạt mức tối thiểu.

Trước khi giao dịch, hãy xem lại tổng quan về gửi tiết kiệm, kiểm tra nguồn chính thức và chỉ chuyển phần tiền chưa cần dùng trong kỳ hạn đã chọn.

Dữ liệu sản phẩm được kiểm tra ngày 18/06/2026 và có thể thay đổi. Nội dung mang tính tham khảo, không thay thế tư vấn tài chính cá nhân hóa.

Tài liệu tham khảo

- Thông tư 48/2018/TT-NHNN quy định về tiền gửi tiết kiệm – Cổng Thông tin điện tử Chính phủ

- Tích lũy Như Ý – Techcombank

- Tiết kiệm có kỳ hạn thông thường – VietinBank

- Gửi tiết kiệm có kỳ hạn, online và tích lũy – BIDV

- Tiết kiệm có kỳ hạn – Agribank

- Tiền gửi cho con – Vietcombank