Mẫu bảng theo dõi dòng tiền cá nhân phù hợp nếu bạn có thu nhập nhưng cuối tháng vẫn khó giữ tiền. Nhiều người không rõ tiền đã đi đâu và vì sao số dư giảm nhanh.

Khi không theo dõi đều, bạn rất khó kiểm soát chi tiêu và điều chỉnh ngân sách kịp thời.

Bài viết này cung cấp mẫu bảng theo dõi dòng tiền cá nhân có thể dùng ngay bằng Excel hoặc Google Sheets.

Nội dung

1. Mẫu bảng theo dõi dòng tiền cá nhân dùng để làm gì?

Khi nào bạn cần dùng bảng theo dõi dòng tiền

Bạn nên dùng mẫu bảng theo dõi dòng tiền cá nhân khi có thu nhập nhưng vẫn khó biết tiền đang đi đâu. Công cụ này giúp theo dõi giao dịch, nhìn rõ tiền vào, tiền ra và hỗ trợ kiểm soát chi tiêu tốt hơn.

Bảng này khác gì với sổ ghi chép thu chi đơn giản

Khác với sổ ghi chép cơ bản, mẫu bảng theo dõi dòng tiền cá nhân cho phép tổng hợp dữ liệu, phân loại chi phí và đọc báo cáo theo tháng. Nhờ đó, bạn không chỉ ghi lại giao dịch mà còn nhìn thấy xu hướng và số dư còn lại rõ hơn.

Ai phù hợp với mẫu bảng này

Mẫu này phù hợp với người mới quản lý tiền, người muốn dùng file Excel theo dõi dòng tiền cá nhân, hoặc cần nền tảng trước khi dùng app quản lý tài chính cá nhân.

2. Mẫu bảng theo dõi dòng tiền cá nhân gồm những gì?

Sheet giao dịch hằng ngày

Trong file chuẩn, mẫu bảng theo dõi dòng tiền cá nhân bắt đầu từ sheet Giao_dich để nhập mọi khoản tiền vào và tiền ra. Đây là nơi bạn ghi ngày, danh mục chính, mục con, mô tả giao dịch, số tiền, phương thức thanh toán và số dư sau giao dịch.

Sheet tổng quan tháng

Sheet Tong_quan_thang giúp đọc nhanh tình hình tài chính trong từng tháng mà không cần xem lại toàn bộ dữ liệu gốc. Phần này tập trung vào tổng tiền vào, tổng tiền ra, dòng tiền ròng, tỷ lệ tiết kiệm và mức chi thiết yếu so với chi mong muốn.

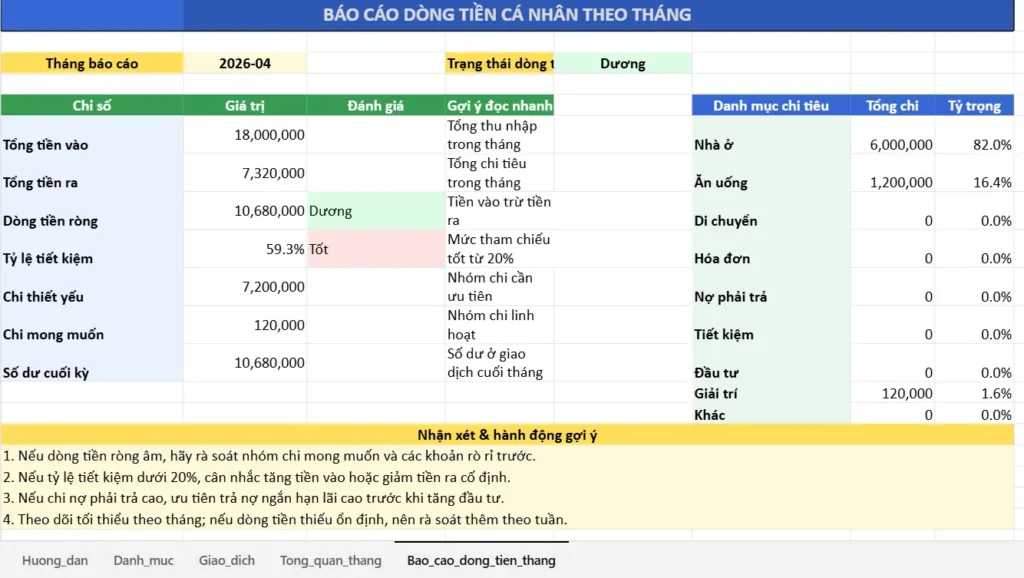

Sheet báo cáo dòng tiền tháng

Sheet Bao_cao_dong_tien_thang đóng vai trò như bản báo cáo chi tiết hơn từ mẫu bảng theo dõi dòng tiền cá nhân. Nó giúp bạn nhìn lại cơ cấu chi tiêu, mức chênh lệch dòng tiền và phần cần điều chỉnh cho tháng sau.

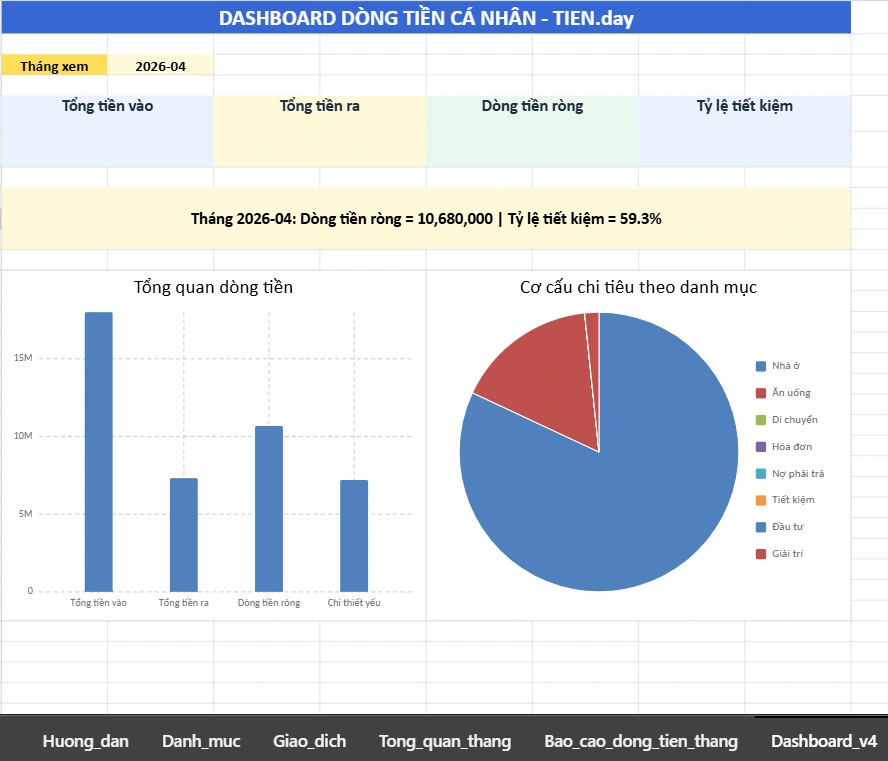

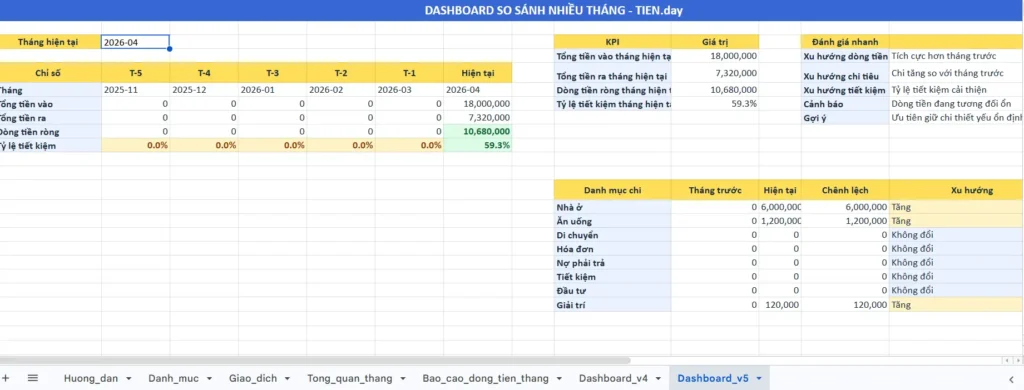

Dashboard so sánh nhiều tháng

Sheet Dashboard_v5 dùng để theo dõi xu hướng nhiều tháng trên cùng một màn hình bằng KPI và biểu đồ. Nếu cần triển khai sâu hơn, bạn có thể xem thêm Google Sheets hoặc Microsoft Excel để tùy chỉnh file theo nhu cầu.

3. Các cột cần có trong bảng theo dõi dòng tiền cá nhân

Ngày, danh mục chính, mục con, mô tả giao dịch

Một mẫu bảng theo dõi dòng tiền cá nhân cần bắt đầu từ các cột giúp nhận diện đúng từng giao dịch phát sinh. Nhóm cột này thường gồm ngày, danh mục chính, mục con và mô tả giao dịch để bạn theo dõi thu nhập, chi phí và đối chiếu dữ liệu dễ hơn.

Các cột này giúp dữ liệu không bị rối khi số lượng giao dịch tăng lên theo tuần và theo tháng. Nếu cần dùng thực tế ngay, bạn có thể đi tiếp sang file Excel theo dõi dòng tiền cá nhân hoặc mẫu báo cáo dòng tiền cá nhân.

Tiền vào, tiền ra, số dư sau giao dịch

Phần quan trọng nhất của mẫu bảng theo dõi dòng tiền cá nhân là nhóm cột phản ánh dòng tiền thực tế. Ba cột cần có là tiền vào, tiền ra và số dư sau giao dịch để bạn nhìn rõ khoảng cách giữa thu nhập và chi tiêu.

- Tiền vào phản ánh toàn bộ nguồn thu trong kỳ.

- Tiền ra phản ánh các khoản thanh toán và chi phí phát sinh.

- Số dư sau giao dịch giúp theo dõi biến động tiền còn lại theo thời gian.

Thiết yếu hay mong muốn, phương thức thanh toán, ghi chú

Nhóm cột cuối giúp mẫu bảng theo dõi dòng tiền cá nhân có giá trị phân tích thay vì chỉ là bảng ghi chép. Bạn nên có thêm cột thiết yếu hay mong muốn, phương thức thanh toán và ghi chú để dễ đọc lại hành vi chi tiêu và điều chỉnh ngân sách.

4. Mẫu file Excel này tính được những gì?

Tổng tiền vào, tổng tiền ra, dòng tiền ròng

Điểm mạnh của mẫu bảng theo dõi dòng tiền cá nhân là tự động tổng hợp toàn bộ tiền vào và tiền ra theo tháng. Từ đó, file tính được dòng tiền ròng để bạn biết tháng đó đang dương, âm hay chỉ vừa hòa vốn.

Tỷ lệ tiết kiệm và số dư cuối kỳ

Ngoài phần tổng hợp cơ bản, mẫu bảng theo dõi dòng tiền cá nhân còn cho thấy tỷ lệ tiết kiệm và số dư cuối kỳ. Hai chỉ số này giúp bạn đánh giá số tiền còn lại sau chi tiêu và xem mức tích lũy có đang đủ ổn định hay không.

Chi thiết yếu và chi mong muốn

File cũng hỗ trợ tách chi tiêu thành hai nhóm lớn để đọc hành vi tài chính dễ hơn. Khi phân biệt rõ chi thiết yếu và chi mong muốn, bạn sẽ biết khoản nào nên giữ, khoản nào cần cắt để tối ưu ngân sách.

So sánh xu hướng nhiều tháng

Giá trị lớn của bản v5 là khả năng theo dõi xu hướng nhiều tháng trên cùng một dashboard. Nếu muốn dùng thực tế ngay, bạn có thể kết hợp với mẫu báo cáo dòng tiền cá nhân hoặc file Excel quản lý dòng tiền để đi sâu hơn vào phân tích.

5. Cách dùng mẫu bảng theo dõi dòng tiền cá nhân hiệu quả

Nhập giao dịch càng gần thời điểm phát sinh càng tốt

Để mẫu bảng theo dõi dòng tiền cá nhân phát huy giá trị, bạn nên nhập giao dịch càng gần lúc phát sinh càng tốt. Cách này giúp dữ liệu đầy đủ hơn, giảm bỏ sót khoản nhỏ và phản ánh đúng tiền vào, tiền ra trong từng ngày. (CFPB)

Chọn danh mục thống nhất để dữ liệu không bị lệch

Một mẫu bảng theo dõi dòng tiền cá nhân chỉ thật sự hữu ích khi danh mục được dùng nhất quán từ đầu đến cuối. Nếu cùng một khoản chi bị nhập theo nhiều cách khác nhau, báo cáo tháng và dashboard sẽ khó phản ánh đúng cơ cấu chi tiêu.

- Giữ cố định danh mục chính và mục con.

- Phân biệt rõ chi thiết yếu và chi mong muốn.

- Dùng cùng một nguyên tắc ghi chú cho mọi giao dịch.

Xem tổng quan theo tháng trước khi điều chỉnh chi tiêu

Bạn nên xem lại dashboard và phần tổng quan tháng trước khi thay đổi ngân sách hoặc cắt giảm chi phí. Nhờ đó, mẫu bảng theo dõi dòng tiền cá nhân không chỉ dùng để ghi chép mà còn giúp bạn đọc tình hình tài chính theo tháng rõ hơn.

Dùng báo cáo tháng để lên kế hoạch kỳ tiếp theo

Phần báo cáo tháng giúp bạn nhìn lại xu hướng chi tiêu, số dư cuối kỳ và các khoản cần điều chỉnh cho tháng sau. Nếu muốn đi sâu hơn sau bước này, bạn có thể đọc thêm mẫu báo cáo dòng tiền cá nhân hoặc cách quản lý dòng tiền cá nhân để dùng dữ liệu hiệu quả hơn.

6. Ưu điểm của mẫu bảng theo dõi dòng tiền cá nhân bằng Excel

Chủ động và dễ tùy chỉnh

Điểm mạnh lớn của mẫu bảng theo dõi dòng tiền cá nhân bằng Excel là tính chủ động và khả năng tùy chỉnh cao. Bạn có thể thay đổi danh mục, công thức, màu sắc, sheet báo cáo và dashboard theo đúng thói quen chi tiêu của mình. (Microsoft)

Phù hợp cho người mới quản lý tiền

Với người mới bắt đầu, mẫu bảng theo dõi dòng tiền cá nhân bằng Excel dễ tiếp cận hơn nhiều công cụ phức tạp khác. Chỉ cần nắm các cột cơ bản như giao dịch, tiền vào, tiền ra và số dư, bạn đã có thể theo dõi tình hình tài chính rõ hơn theo từng tháng.

Kết hợp được với báo cáo và dashboard

Không dừng ở việc ghi chép, mẫu bảng theo dõi dòng tiền cá nhân còn có thể kết hợp với báo cáo tháng và dashboard trực quan. Điều này giúp dữ liệu giao dịch được chuyển thành chỉ số, biểu đồ và phần so sánh nhiều tháng để bạn đọc xu hướng tốt hơn. (Workspace.google.com)

Nếu cần mở rộng thêm, bạn có thể đi tiếp sang mẫu báo cáo dòng tiền cá nhân hoặc file Excel quản lý dòng tiền để tăng chiều sâu phân tích.

7. Nên dùng Excel, Google Sheets hay app?

Khi nào nên dùng file mẫu

Nếu bạn muốn tự kiểm soát dữ liệu, mẫu bảng theo dõi dòng tiền cá nhân bằng Excel hoặc Google Sheets là lựa chọn phù hợp. Cách này hợp khi số lượng giao dịch chưa quá phức tạp và bạn cần một công cụ linh hoạt để theo dõi tiền vào, tiền ra và số dư.

Khi nào nên chuyển sang app quản lý tài chính

Khi giao dịch nhiều hơn, nhiều tài khoản hơn hoặc cần cập nhật nhanh trên điện thoại, app sẽ tiện hơn. Tuy vậy, mẫu bảng theo dõi dòng tiền cá nhân vẫn phù hợp nếu bạn muốn kiểm soát cấu trúc dữ liệu và đọc báo cáo theo cách riêng.

Cách kết hợp file mẫu với app nếu cần

Cách thực tế nhất là dùng file mẫu để tổng hợp, còn app để ghi nhanh và theo dõi hằng ngày.

8. Câu hỏi thường gặp về mẫu bảng theo dõi dòng tiền cá nhân

-

Mẫu bảng này có dùng được cho Google Sheets không?

Có. Mẫu bảng theo dõi dòng tiền cá nhân hoàn toàn có thể dùng trên Google Sheets nếu công thức và cấu trúc sheet được giữ đúng. Cách này phù hợp khi bạn muốn cập nhật online, chia sẻ dễ hơn và vẫn theo dõi được giao dịch, báo cáo tháng và dashboard cơ bản.

-

Có cần ghi mọi giao dịch nhỏ không?

Có, vì các khoản nhỏ lặp lại thường là phần làm lệch mẫu bảng theo dõi dòng tiền cá nhân nếu bị bỏ sót. Bạn không cần ghi quá dài, nhưng nên ghi đủ ngày, danh mục, số tiền và mô tả ngắn để dữ liệu phản ánh đúng dòng tiền thực tế.

-

Bao lâu nên xem dashboard một lần?

Bạn nên xem dashboard ít nhất mỗi tuần một lần và tổng hợp kỹ vào cuối tháng để đọc đúng xu hướng. Với mẫu bảng theo dõi dòng tiền cá nhân, việc xem định kỳ giúp bạn phát hiện sớm chi tiêu tăng bất thường, lệch ngân sách hoặc dấu hiệu thiếu hụt kéo dài.

-

Bảng này có giúp nhận ra dòng tiền âm không?

Có. Khi tổng tiền ra lớn hơn tổng tiền vào trong kỳ, mẫu bảng theo dõi dòng tiền cá nhân sẽ cho thấy dòng tiền ròng âm và số dư cuối kỳ giảm xuống. Đây là dấu hiệu rất rõ để bạn điều chỉnh chi tiêu, rà soát nợ và kiểm soát ngân sách sớm hơn.

9. Tải mẫu bảng theo dõi dòng tiền cá nhân

File Excel có sẵn công thức và dashboard

Bạn có thể tải ngay mẫu bảng theo dõi dòng tiền cá nhân để dùng cho Excel hoặc chỉnh lại trên Google Sheets. File đã có sẵn công thức tính tổng tiền vào, tổng tiền ra, dòng tiền ròng, tỷ lệ tiết kiệm, báo cáo tháng và dashboard theo dõi nhiều tháng.

Có thể tùy chỉnh theo nhu cầu cá nhân

Điểm tiện của mẫu bảng theo dõi dòng tiền cá nhân là bạn có thể tải về. thay đổi danh mục, thêm sheet, sửa công thức hoặc điều chỉnh màu sắc theo nhu cầu riêng. Nếu muốn theo dõi dòng tiền thực tế rõ hơn, đây là công cụ phù hợp để bắt đầu ngay.

Kết luận

Mẫu bảng theo dõi dòng tiền cá nhân giúp bạn nhìn rõ tiền vào, tiền ra, số dư sau từng giao dịch và xu hướng tài chính theo nhiều tháng. Khi dữ liệu được ghi đều và đọc lại đúng cách, bạn sẽ dễ kiểm soát chi tiêu, nhận ra dấu hiệu thiếu hụt và điều chỉnh ngân sách kịp thời hơn.

Từ đây, bạn có thể đọc tiếp bài dòng tiền cá nhân để hiểu bức tranh tổng thể hơn, hoặc xem dòng tiền âm là gì nếu muốn nhận diện rủi ro sớm hơn.

Nguồn tham khảo: