1. File Excel mẫu quản lý tài chính cá nhân (Miễn phí)

Bạn đang tìm một công cụ đơn giản nhưng hiệu quả để kiểm soát tiền bạc mỗi tháng?

File Excel quản lý tài chính cá nhân này giúp bạn:

- Theo dõi toàn bộ thu nhập và chi tiêu hàng ngày

- Tự động tính toán tổng chi, tổng thu và % tiết kiệm

- Lập ngân sách theo quy tắc 50/30/20 và 6 chiếc lọ

- Xây dựng và theo dõi mục tiêu tài chính rõ ràng

Chỉ cần nhập dữ liệu mỗi ngày, bạn sẽ biết chính xác tiền của mình đang đi đâu và cần điều chỉnh điều gì để tối ưu tài chính.

👉 Phù hợp cho:

- Người mới bắt đầu quản lý tài chính cá nhân

- Người muốn tiết kiệm và đầu tư có kế hoạch

- Người cần một hệ thống đơn giản, dễ dùng, không cần app

2. Giải thích các Sheet (mục đích – ý nghĩa – công dụng)

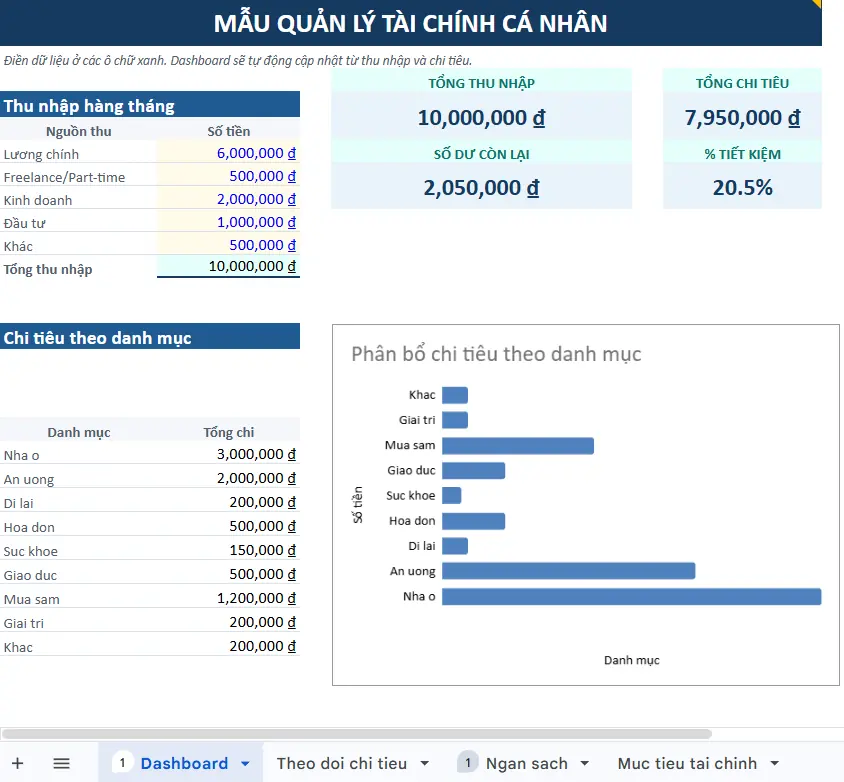

📊 Sheet 1: Dashboard

🎯 Mục đích: Cung cấp tổng quan tài chính cá nhân trong 1 màn hình

📌 Ý nghĩa

- Bạn không cần xem chi tiết vẫn biết:

- Thu bao nhiêu

- Chi bao nhiêu

- Theo dõi tiến độ tiết kiệm tiền

⚙️ Công dụng

- Tổng hợp tự động từ Sheet “Theo dõi chi tiêu”

- Hiển thị:

- Tổng thu nhập

- Tổng chi tiêu

- % tiết kiệm

- Biểu đồ trực quan

👉 Đây là trung tâm ra quyết định tài chính

🧾 Sheet 2: Theo dõi chi tiêu

🎯 Mục đích: Ghi lại toàn bộ dòng tiền hàng ngày

📌 Ý nghĩa

- Giúp bạn hiểu:

- Tiền đi đâu?

- Chi tiêu có hợp lý không?

⚙️ Công dụng

- Là dữ liệu gốc cho toàn bộ hệ thống

- Tất cả các Sheet khác đều phụ thuộc vào sheet này

👉 Nếu bạn không nhập Sheet này → file coi như vô dụng

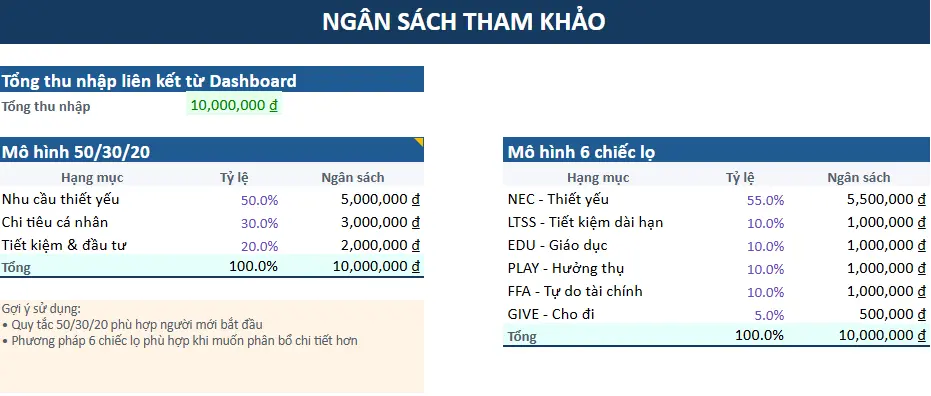

💰 Sheet 3: Ngân sách

🎯 Mục đích: Giúp bạn phân bổ tiền trước khi tiêu

📌 Ý nghĩa

- Tránh tiêu tiền cảm tính

- Kiểm soát theo kế hoạch

⚙️ Công dụng

🔹 Mô hình 50/30/20

- 50% → chi thiết yếu

- 30% → chi cá nhân

- 20% → tiết kiệm + đầu tư

🔹 Mô hình 6 chiếc lọ

- NEC → nhu cầu thiết yếu

- LTSS → tiết kiệm dài hạn

- EDU → giáo dục

- PLAY → hưởng thụ

- FFA → tự do tài chính

- GIVE → cho đi

👉 Sheet này = bộ khung kỷ luật tài chính

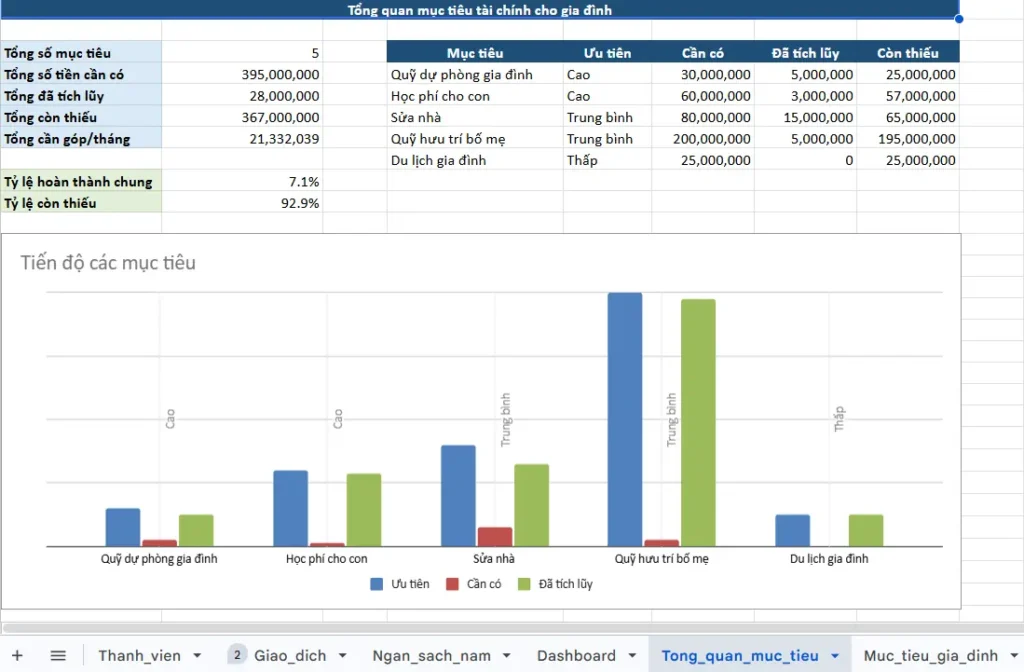

🎯 Sheet 4: Mục tiêu tài chính

🎯 Mục đích: Giúp bạn biến tiền thành mục tiêu cụ thể

📌 Ý nghĩa

- Không có mục tiêu → không có động lực

- Giúp bạn tiết kiệm có lý do

⚙️ Công dụng

- Theo dõi:

- Bạn đang tích lũy bao nhiêu %

- Khi nào đạt mục tiêu

👉 Đây là động lực dài hạn

3. Hướng dẫn sử dụng file Excel mẫu quản lý tài chính cá nhân

🔹 Bước 1: Nhập thu nhập

👉 Vào Sheet “Theo dõi chi tiêu”

- Nhập các khoản:

- Lương

- Thu nhập phụ

- Thu nhập khác

🔹 Bước 2: Ghi chép chi tiêu hàng ngày

Mỗi ngày bạn chỉ cần:

- Ngày

- Danh mục (ăn uống, đi lại, mua sắm…)

- Số tiền

- Ghi chú

👉 Nguyên tắc: Ghi càng chi tiết → quản lý càng tốt

🔹 Bước 3: Thiết lập ngân sách

👉 Vào Sheet “Ngân sách”

- Nhập tổng thu nhập

- Chọn:

- 50/30/20 (đơn giản)

- hoặc 6 lọ (chi tiết hơn)

👉 Sau đó: So sánh thực tế với kế hoạch

🔹 Bước 4: Theo dõi Dashboard

👉 Đây là nơi bạn kiểm tra nhanh:

- Có đang tiêu quá mức không?

- Tỷ lệ tiết kiệm bao nhiêu?

- Có đang lệch kế hoạch không?

📌 Gợi ý: Xem Dashboard mỗi tuần 1 lần

🔹 Bước 5: Thiết lập mục tiêu tài chính

👉 Vào Sheet “Mục tiêu tài chính”

Ví dụ:

- Mua xe: 100 triệu

- Deadline: 12 tháng

👉 File sẽ giúp bạn: Theo dõi % hoàn thành

🔹 Bước 6: Review hàng tháng

Cuối mỗi tháng:

- Kiểm tra:

- Tổng chi tiêu

- % tiết kiệm

- So với ngân sách

👉 Sau đó: Điều chỉnh lại kế hoạch tối ưu chi tiêu.

Nếu bạn cần một bảng chuyên sâu hơn để tổng kết cuối tháng, hãy dùng mẫu Excel review tài chính cá nhân thay vì chỉ ghi chi tiêu rời rạc.

⚠️ 3 lỗi người dùng thường mắc

❌ Không ghi chép đều

→ Mất dữ liệu → sai toàn bộ hệ thống

❌ Chỉ xem Dashboard, không nhập dữ liệu

→ Dashboard sẽ sai

❌ Không review định kỳ

→ Mất kiểm soát

Kết luận: Mẫu quản lý tài chính cá nhân (Miễn phí)

Mẫu quản lý tài chính cá nhân bằng Excel (Miễn phí) không chỉ là một file Excel đơn giản, mà là công cụ giúp bạn xây dựng thói quen kiểm soát tiền bạc một cách có hệ thống. Khi sử dụng đều đặn, bạn sẽ hiểu rõ dòng tiền, tối ưu chi tiêu và từng bước tăng khả năng tiết kiệm, đầu tư. nghĩa là quản lý tài chính cá nhân hiệu quả hơn.

Điều quan trọng không nằm ở công cụ phức tạp, mà ở việc bạn bắt đầu và duy trì kỷ luật mỗi ngày. Chỉ cần vài phút ghi chép, bạn đã tiến gần hơn đến sự ổn định và chủ động tài chính.

👉 Hãy tải mẫu quản lý tài chính cá nhân (Miễn phí) và bắt đầu quản lý tiền của bạn ngay hôm nay.

Nếu muốn, bạn có thể tải bản chi tiết hơn: Mẫu bảng chi tiêu cá nhân bằng Excel: Cách lập và dùng hiệu quả

Xem thêm: mẫu file quản lý tài chính cá nhân cho gia đình.