Nhiều người chỉ phát hiện vấn đề tín dụng khi hồ sơ vay bị từ chối hoặc một khoản cũ vẫn xuất hiện trên báo cáo. Hiểu đúng nợ xấu là gì giúp bạn kiểm tra sớm, tránh dịch vụ “xóa CIC” không đáng tin và xử lý phù hợp. Đây là một phần trong hệ thống kiến thức ngân hàng của TIEN.day.

Tóm tắt nhanh

- Nợ xấu gồm các khoản nợ thuộc nhóm 3, nhóm 4 và nhóm 5.

- Quá hạn từ 91 ngày trở lên là dấu hiệu phổ biến, nhưng không phải tiêu chí duy nhất để phân loại.

- CIC thu thập, xử lý và cung cấp thông tin tín dụng; CIC không tự quyết định hồ sơ vay có được duyệt hay không.

- Không trả tiền cho người hứa “xóa nợ xấu nhanh” hoặc yêu cầu cung cấp OTP, mật khẩu.

Căn cứ cập nhật: Phần phân loại nhóm nợ trong bài dựa trên Văn bản hợp nhất 27/VBHN-NHNN ngày 21/11/2025, hợp nhất Thông tư 31/2024/TT-NHNN và nội dung sửa đổi tại Thông tư 37/2025/TT-NHNN. Phần thông tin tín dụng dựa trên Thông tư 15/2023/TT-NHNN, có hiệu lực từ ngày 01/01/2025.

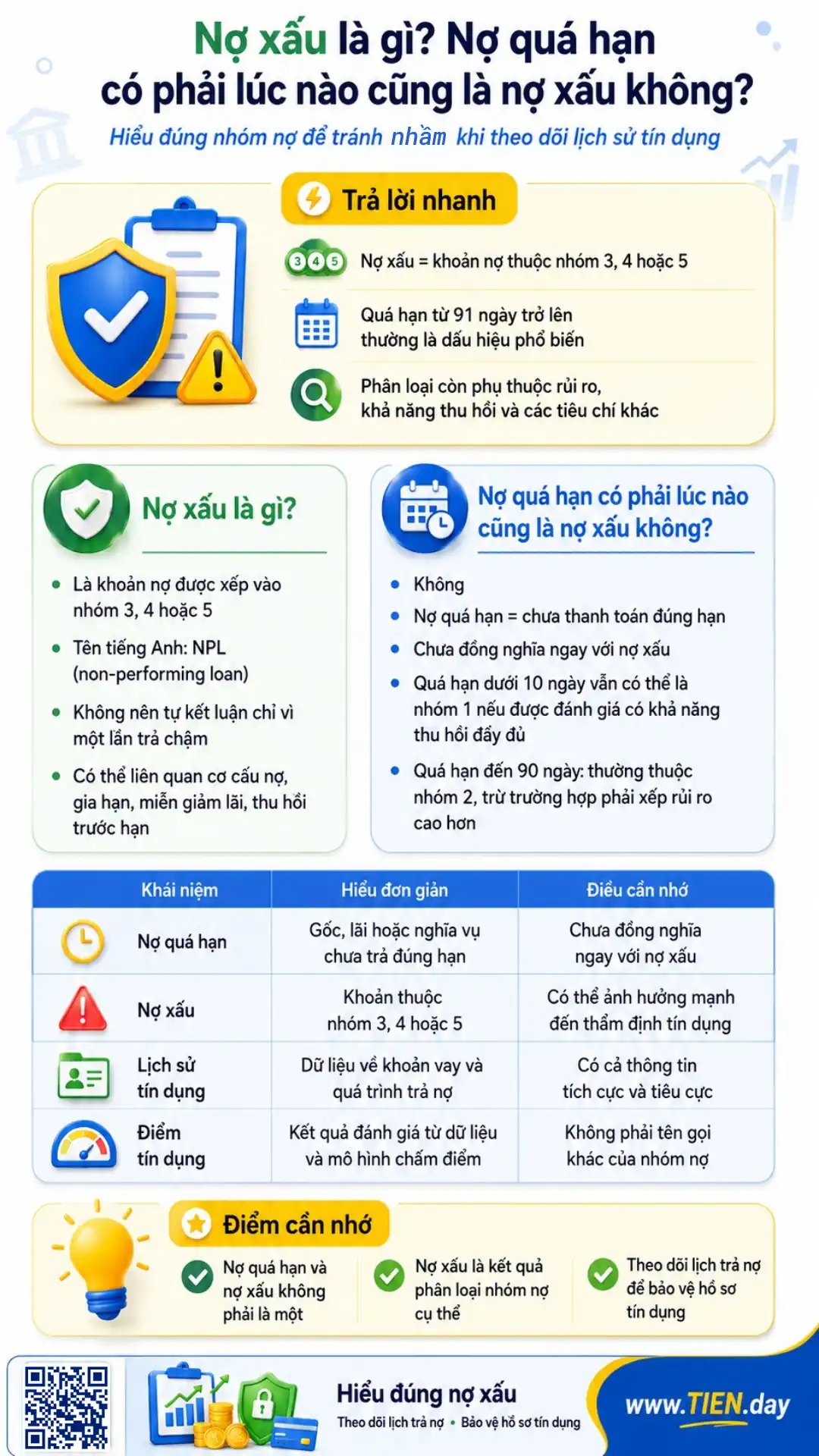

1. Nợ xấu là gì?

Trả lời nhanh: Nợ xấu là các khoản nợ được phân loại vào nhóm 3, nhóm 4 hoặc nhóm 5. Mốc quá hạn từ 91 ngày trở lên thường là dấu hiệu phổ biến, nhưng việc phân loại còn phụ thuộc cơ cấu thời hạn trả nợ, khả năng thu hồi và các tiêu chí rủi ro khác.

Trong đời sống, “nợ xấu” đôi khi được dùng để chỉ mọi khoản vay gây áp lực. Trong hoạt động ngân hàng, khái niệm này có phạm vi cụ thể hơn: khoản nợ phải được tổ chức tín dụng phân loại vào một trong ba nhóm 3–5.

Nợ xấu còn được gọi là non-performing loan (NPL). Không nên tự kết luận chỉ từ một lần trả chậm: nhóm nợ còn có thể liên quan đến điều chỉnh kỳ hạn, gia hạn, miễn giảm lãi, quyết định thu hồi trước hạn và đánh giá định tính của tổ chức tín dụng.

2. Nợ quá hạn có phải lúc nào cũng là nợ xấu không?

Không. Nợ quá hạn mô tả nghĩa vụ chưa được thanh toán đúng thời điểm đã thỏa thuận. Nợ xấu là kết quả phân loại tín dụng cụ thể, gồm nhóm 3, 4 và 5.

Khoản quá hạn dưới 10 ngày vẫn có thể được xếp nhóm 1 nếu tổ chức tín dụng đánh giá có khả năng thu hồi đầy đủ phần quá hạn và phần còn lại. Khoản quá hạn đến 90 ngày thường thuộc nhóm 2, trừ trường hợp đủ điều kiện nhóm 1 hoặc phải phân loại ở nhóm rủi ro cao hơn.

| Khái niệm | Hiểu đơn giản | Điều cần nhớ |

|---|---|---|

| Nợ quá hạn | Gốc, lãi hoặc nghĩa vụ chưa trả đúng hạn | Chưa đồng nghĩa ngay với nợ xấu |

| Nợ xấu | Khoản thuộc nhóm 3, 4 hoặc 5 | Có thể ảnh hưởng mạnh đến thẩm định tín dụng |

| Lịch sử tín dụng | Dữ liệu về khoản vay và quá trình trả nợ | Có cả thông tin tích cực và tiêu cực |

| Điểm tín dụng | Kết quả đánh giá từ dữ liệu và mô hình chấm điểm | Không phải tên gọi khác của nhóm nợ |

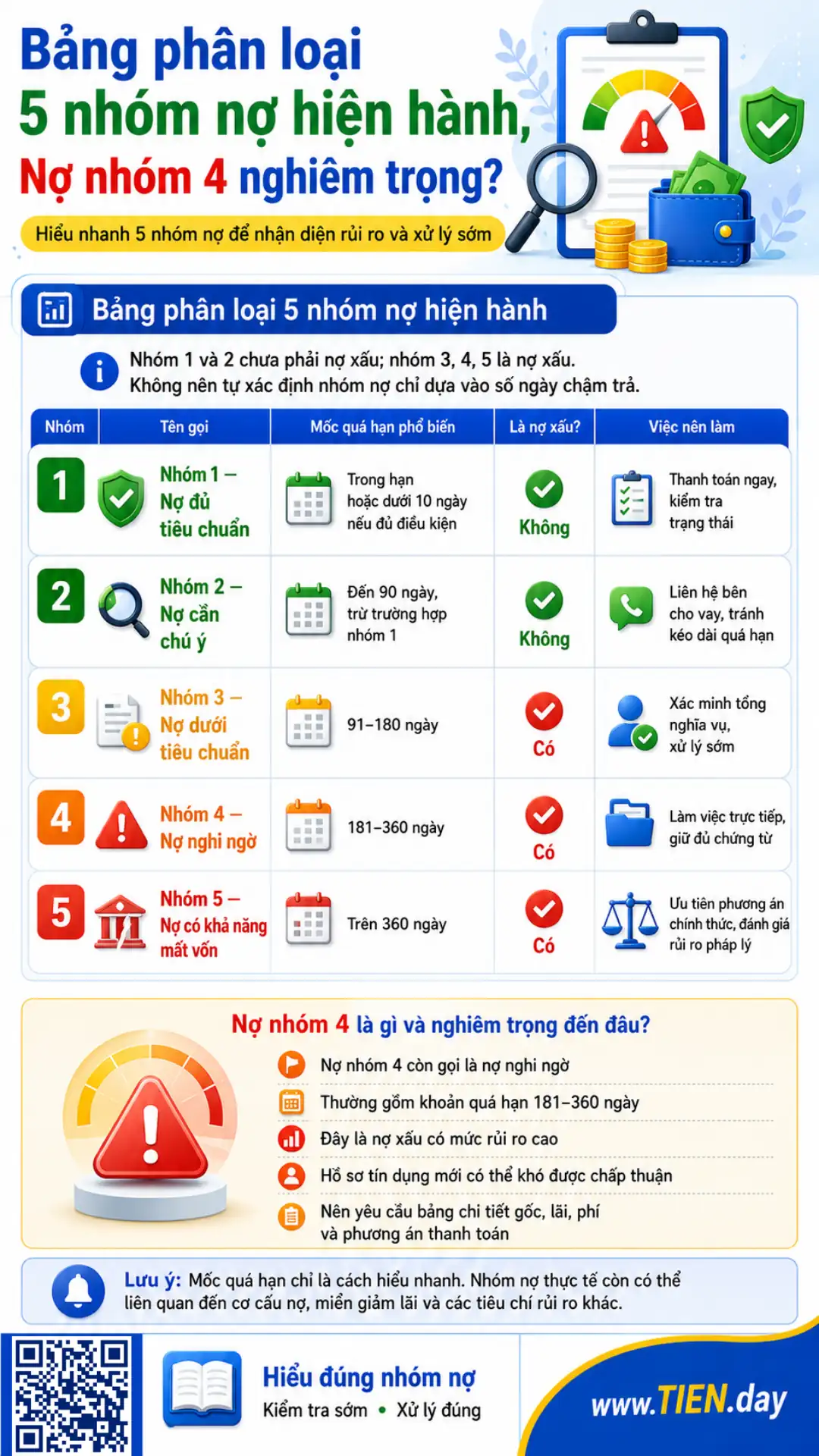

3. Bảng phân loại 5 nhóm nợ hiện hành

5 nhóm nợ: Nhóm 1 là nợ đủ tiêu chuẩn; nhóm 2 là nợ cần chú ý; nhóm 3, 4 và 5 là nợ xấu. Người vay không nên tự xác định nhóm chỉ dựa trên số ngày chậm trả mà cần kiểm tra báo cáo tín dụng và xác nhận với đơn vị quản lý khoản vay.

Bảng dưới đây tóm tắt các mốc quá hạn phổ biến theo phương pháp định lượng. Đây không phải toàn bộ điều kiện pháp lý về cơ cấu lại thời hạn trả nợ, thu hồi trước hạn hoặc phân loại định tính.

| Nhóm | Tên gọi | Mốc quá hạn phổ biến | Là nợ xấu? | Việc nên làm |

|---|---|---|---|---|

| 1 | Nợ đủ tiêu chuẩn | Trong hạn hoặc dưới 10 ngày nếu đủ điều kiện | Không | Thanh toán ngay và kiểm tra trạng thái |

| 2 | Nợ cần chú ý | Đến 90 ngày, trừ trường hợp nhóm 1 | Không | Liên hệ bên cho vay, tránh kéo dài quá hạn |

| 3 | Nợ dưới tiêu chuẩn | 91–180 ngày | Có | Xác minh tổng nghĩa vụ và xử lý sớm |

| 4 | Nợ nghi ngờ | 181–360 ngày | Có | Làm việc trực tiếp, giữ đầy đủ chứng từ |

| 5 | Nợ có khả năng mất vốn | Trên 360 ngày | Có | Ưu tiên phương án chính thức và đánh giá rủi ro pháp lý |

Nhóm 1 và 2 chưa phải nợ xấu, nhưng nhóm 2 là tín hiệu cần xử lý sớm. Nhóm 3 là nợ dưới tiêu chuẩn; nhóm 4 là nợ nghi ngờ; nhóm 5 là nợ có khả năng mất vốn. Ngoài mốc quá hạn, mỗi nhóm còn có thể bao gồm khoản đã cơ cấu, miễn giảm lãi, phải thu hồi hoặc được đánh giá rủi ro theo tiêu chí khác.

4. Nợ nhóm 4 là gì và nghiêm trọng đến đâu?

Nợ nhóm 4 là gì? Nợ nhóm 4, còn gọi là nợ nghi ngờ, thường gồm khoản quá hạn từ 181 đến 360 ngày và một số khoản đã được cơ cấu hoặc phải thu hồi theo điều kiện pháp luật. Đây là nợ xấu có mức rủi ro cao, cần được xác minh và xử lý trực tiếp với bên cho vay.

Hồ sơ tín dụng mới có thể khó được chấp thuận, trong khi khoản hiện tại tiếp tục phát sinh lãi, phí hoặc biện pháp xử lý theo hợp đồng. Người vay nên yêu cầu bảng chi tiết gốc, lãi, phí, lịch sử cơ cấu và phương án thanh toán; không vay nóng để che khoản cũ khi chưa tính tổng dòng tiền.

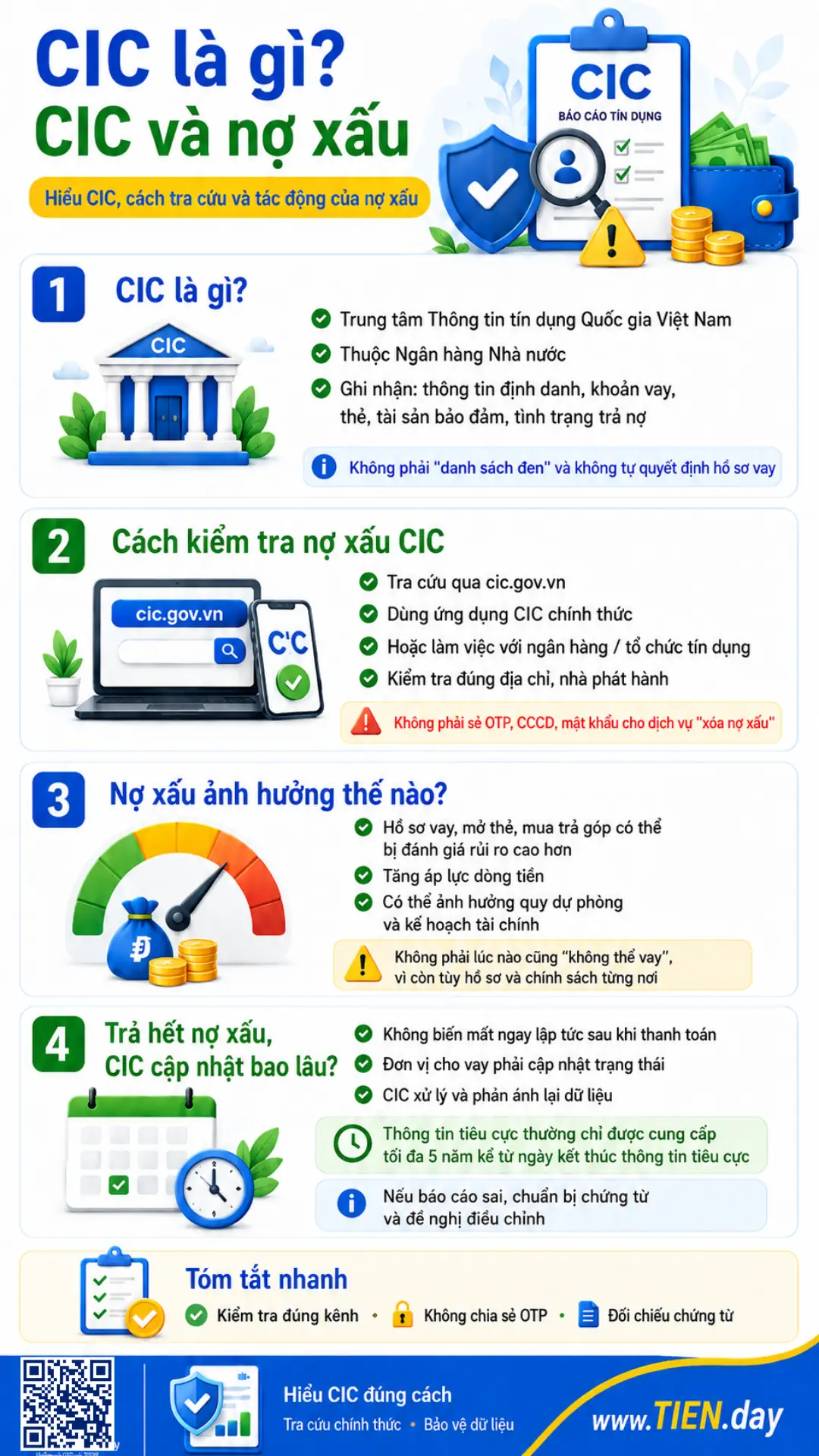

5. CIC là gì và CIC ghi nhận thông tin nào?

CIC là gì? CIC là Trung tâm Thông tin tín dụng Quốc gia Việt Nam thuộc Ngân hàng Nhà nước. CIC thu thập, xử lý và cung cấp thông tin tín dụng cho hoạt động quản lý, thẩm định và nhu cầu tra cứu của khách hàng vay. CIC không phải đơn vị duy nhất quyết định một hồ sơ có được cấp tín dụng hay không.

Dữ liệu có thể gồm thông tin định danh, khoản cấp tín dụng, thẻ, tài sản bảo đảm và tình trạng thực hiện nghĩa vụ. Ngân hàng sử dụng báo cáo CIC cùng thu nhập, mục đích vay, nghĩa vụ hiện tại và chính sách nội bộ để thẩm định. Vì vậy, CIC không phải “danh sách đen”, còn điểm tín dụng không đồng nhất với nhóm nợ.

Trước khi nộp hồ sơ vay ngân hàng, việc kiểm tra lịch sử tín dụng giúp bạn phát hiện khoản chưa tất toán, dữ liệu sai hoặc nghĩa vụ đã bỏ quên.

6. Cách kiểm tra nợ xấu CIC qua kênh chính thức

Trả lời nhanh: Bạn nên tra cứu thông tin tín dụng của chính mình qua website CIC, ứng dụng do CIC phát hành hoặc làm việc với ngân hàng, tổ chức tín dụng. Hãy kiểm tra đúng địa chỉ và nhà phát hành, không chia sẻ OTP, đồng thời tránh người quảng cáo dịch vụ “xóa nợ xấu” không có căn cứ.

Tra cứu qua CIC

Truy cập cic.gov.vn, đăng ký hoặc đăng nhập và hoàn tất xác thực. Nếu dùng ứng dụng, hãy đi từ kênh CIC hoặc cửa hàng chính thức và kiểm tra nhà phát hành. Khách hàng vay được khai thác miễn phí một lần mỗi năm đối với phạm vi thông tin tín dụng của chính mình; các dịch vụ khác cần kiểm tra thông báo tại thời điểm sử dụng.

Làm việc với ngân hàng hoặc tổ chức tín dụng

Liên hệ đơn vị quản lý khoản vay để hỏi trạng thái dư nợ, số ngày quá hạn, tổng nghĩa vụ và dữ liệu đã báo cáo. Bên cho vay mới cũng có thể tra cứu theo quy trình thẩm định và bảo mật.

Nếu thông tin CIC bị sai

Chuẩn bị hợp đồng, biên lai, sao kê hoặc xác nhận tất toán rồi gửi đề nghị điều chỉnh cho CIC hoặc đơn vị cung cấp dữ liệu. Sau xử lý, kiểm tra lại báo cáo. Không gửi CCCD, ảnh khuôn mặt, OTP hoặc mật khẩu cho tài khoản mạng xã hội tự nhận là nhân viên CIC.

7. Nợ xấu ảnh hưởng như thế nào?

Nợ xấu có thể làm hồ sơ vay, mở thẻ tín dụng hoặc mua trả góp bị đánh giá rủi ro cao hơn. Tuy nhiên, không nên khẳng định người có nợ xấu “chắc chắn không thể vay”. Quyết định còn phụ thuộc nhóm nợ, trạng thái đã xử lý, thời gian, thu nhập, nghĩa vụ hiện tại và chính sách từng tổ chức tín dụng.

Nợ xấu còn gây áp lực dòng tiền, có thể làm giảm quỹ dự phòng và dẫn đến xử lý tài sản bảo đảm theo hợp đồng, pháp luật. Né tránh kiểm tra số liệu thường khiến rủi ro tài chính cá nhân tăng lên, nhất là khi dùng khoản vay mới trả khoản cũ.

8. Trả hết nợ xấu thì CIC cập nhật trong bao lâu?

Trả lời nhanh: Cách nói “xóa nợ xấu sau 5 năm” dễ gây hiểu nhầm. Quy định hiện hành nêu rằng thông tin tiêu cực về khách hàng vay chỉ được cung cấp tối đa 5 năm kể từ ngày kết thúc thông tin tiêu cực, trừ trường hợp phục vụ yêu cầu của cơ quan quản lý. Điều này không bảo đảm được vay lại ngay.

Thanh toán đầy đủ không làm lịch sử biến mất lập tức. Tổ chức cung cấp dữ liệu phải cập nhật trạng thái, CIC xử lý thông tin, còn bên cho vay mới vẫn thẩm định riêng. Nếu báo cáo chưa phản ánh việc tất toán, hãy liên hệ đơn vị quản lý khoản vay và cung cấp chứng từ để kiểm tra.

9. Cách xử lý khi phát hiện mình có nợ xấu

Bước 1: Xác minh khoản nợ

Kiểm tra tổ chức, hợp đồng, dư nợ, thời điểm quá hạn và nhóm nợ. Nếu không nhận ra khoản vay, không chuyển tiền cho người gọi đến; hãy xác minh qua kênh chính thức.

Bước 2: Đối chiếu tổng nghĩa vụ

Yêu cầu bảng gốc, lãi, phí, khoản đã trả và số còn thiếu; đối chiếu với sao kê, biên lai hoặc email xác nhận.

Bước 3: Hỏi phương án chính thức

Nếu chưa thể thanh toán toàn bộ, hỏi bên cho vay về phương án chính thức. Không có cách cơ cấu chung cho mọi hồ sơ.

Bước 4: Lập thứ tự thanh toán

Ưu tiên nghĩa vụ quá hạn và khoản có hậu quả nghiêm trọng, nhưng vẫn giữ chi phí thiết yếu tối thiểu. Sau khi có số liệu, hãy xây dựng kế hoạch quản lý nợ cá nhân dựa trên thu nhập, ngày đến hạn và khả năng duy trì hằng tháng.

Bước 5: Lưu chứng từ

Giữ hợp đồng, sao kê, biên lai, xác nhận tất toán và mã yêu cầu hỗ trợ trong thư mục bảo mật.

Bước 6: Theo dõi cập nhật và yêu cầu sửa sai

Sau khi thực hiện nghĩa vụ hoặc được xác nhận có sai sót, hãy kiểm tra lại báo cáo. Nếu dữ liệu chưa chính xác, gửi đề nghị kèm chứng từ tới CIC và đơn vị cung cấp thông tin.

Checklist xử lý nhanh

- Tra cứu qua kênh chính thức.

- Xác định đúng tổ chức và hợp đồng.

- Đối chiếu gốc, lãi, phí và khoản đã trả.

- Làm việc trực tiếp với bên cho vay.

- Không vay nóng để che khoản cũ khi chưa tính dòng tiền.

- Lưu chứng từ thanh toán hoặc tất toán.

- Kiểm tra lại dữ liệu sau xử lý.

- Không cung cấp OTP hoặc trả phí cho dịch vụ hứa xóa nợ.

10. Ví dụ: Quên thanh toán thẻ tín dụng

Chị Lan đổi số điện thoại và quên một khoản dư nợ thẻ. Khi đăng ký vay mua xe, chị mới biết hồ sơ có thông tin quá hạn. Chị kiểm tra báo cáo, liên hệ ngân hàng phát hành, đối chiếu sao kê, thanh toán theo số liệu chính thức và lưu xác nhận trước khi nộp hồ sơ mới.

Tình huống này cho thấy người dùng cần hiểu thẻ ngân hàng, ngày sao kê, ngày đến hạn và cơ chế chi tiêu trước trả sau.

11. Cách phòng tránh nợ xấu

Phòng tránh hiệu quả nhất là xây hệ thống nhắc hạn và vùng đệm tài chính trước khi có vấn đề:

- Ghi tất cả ngày thanh toán vào một lịch chung và bật nhắc trước hạn.

- Kiểm tra sao kê hằng tháng, kể cả thẻ ít sử dụng.

- Không vay đến mức một tháng giảm thu nhập đã làm mất khả năng trả nợ.

- Duy trì quỹ dự phòng cho gián đoạn thu nhập và chi phí bất ngờ.

- Đọc kỹ điều kiện lãi, phí, cơ cấu và thu hồi trước hạn.

- Không đứng tên vay hộ hoặc bảo lãnh khi chưa hiểu nghĩa vụ.

- Liên hệ bên cho vay trước ngày đến hạn nếu dự đoán không thể thanh toán đầy đủ.

Theo dõi khoản vay là một phần của bảo vệ tài chính cá nhân. Mục tiêu không chỉ là tránh một nhãn xếp hạng, mà còn giữ dòng tiền đủ ổn định để không phải xử lý mọi biến cố bằng nợ mới.

Câu hỏi thường gặp về nợ xấu

Nợ nhóm mấy được xem là nợ xấu?

Nợ nhóm 3, 4 và 5 là nợ xấu; nhóm 1 và 2 chưa phải nợ xấu. Phân loại còn liên quan đến cơ cấu thời hạn, miễn giảm lãi và khả năng thu hồi.

Nợ nhóm 4 có vay ngân hàng được không?

Nợ nhóm 4 là nợ xấu có mức rủi ro cao, vì vậy khả năng được cấp tín dụng mới thường thấp. Không có mốc thời gian bảo đảm cho mọi hồ sơ; ngân hàng còn xem trạng thái khoản nợ, thu nhập, nghĩa vụ hiện tại và chính sách thẩm định.

Chậm trả thẻ tín dụng bao lâu thì bị nợ xấu?

Số ngày chậm trả là yếu tố quan trọng nhưng không phải toàn bộ căn cứ. Hãy kiểm tra sao kê, thanh toán khoản đến hạn và liên hệ ngân hàng sớm; nếu nghi ngờ đã bị phân loại, hãy tra cứu báo cáo tín dụng chính thức.

Trả hết nợ xấu có vay lại được ngay không?

Không có bảo đảm được vay lại ngay sau khi tất toán. Dữ liệu cần được cập nhật, còn tổ chức cho vay mới sẽ đánh giá toàn bộ hồ sơ. Việc trả hết nghĩa vụ giúp cải thiện tình trạng thực tế, nhưng quyết định tín dụng vẫn phụ thuộc nhiều yếu tố.

CIC có phải danh sách đen không?

Không. CIC là hệ thống thông tin tín dụng quốc gia, thu thập và xử lý dữ liệu để tạo báo cáo và sản phẩm thông tin tín dụng. Tổ chức tín dụng mới là bên thẩm định và quyết định cấp tín dụng.

Có dịch vụ xóa nợ xấu nhanh không?

Không nên tin lời hứa xóa dữ liệu đúng chỉ bằng một khoản phí. Thông tin được cập nhật dựa trên tình trạng nghĩa vụ và dữ liệu từ tổ chức liên quan. Yêu cầu OTP, quyền truy cập tài khoản hoặc chuyển tiền cá nhân là dấu hiệu rủi ro.

Kết luận

Nợ xấu là kết quả phân loại dựa trên tình trạng khoản nợ, khả năng thu hồi và lịch sử cơ cấu, không chỉ số ngày chậm trả. Khi phát hiện vấn đề, hãy kiểm tra qua kênh chính thức, đối chiếu số liệu, làm việc với bên cho vay và giữ chứng từ. Dữ liệu đúng cùng kế hoạch trả nợ thực tế luôn hữu ích hơn lời hứa “xóa CIC”.

Nội dung mang tính giáo dục và tham khảo, không phải tư vấn pháp lý hoặc tài chính cá nhân hóa. Quy định, quy trình và giao diện tra cứu có thể thay đổi; hãy kiểm tra nguồn chính thức tại thời điểm thực hiện.

Tài liệu tham khảo

- Ngân hàng Nhà nước Việt Nam – Văn bản hợp nhất 27/VBHN-NHNN về phân loại tài sản có

- Cổng Thông tin điện tử Chính phủ – Thông tư 15/2023/TT-NHNN về hoạt động thông tin tín dụng

- Trung tâm Thông tin tín dụng Quốc gia Việt Nam – CIC

- World Bank – General Principles for Credit Reporting

- Basel Committee on Banking Supervision – Prudential treatment of problem assets

- Consumer Financial Protection Bureau – Credit reports and scores