Lương vừa về nhưng cuối tháng vẫn không còn dư là vấn đề rất nhiều người đi làm gặp phải. Cách tiết kiệm tiền lương hiệu quả không bắt đầu từ việc cắt hết niềm vui, mà bắt đầu từ việc chia lương đúng lúc, đúng khoản và theo dõi đều đặn.

Bài viết này giúp bạn biết nên tiết kiệm bao nhiêu phần trăm lương, cách chia lương để tiết kiệm, cách áp dụng theo các mức thu nhập phổ biến và cách duy trì thói quen này mỗi tháng mà không tạo áp lực quá mức.

Tóm tắt nhanh

Cách tiết kiệm tiền lương là việc tách một phần thu nhập thực nhận ngay sau khi nhận lương, trước khi chi tiêu. Người mới nên bắt đầu bằng khoản nhỏ, ưu tiên đều đặn hơn là đặt tỷ lệ quá cao. Sau đó, bạn cần theo dõi chi phí cố định, chi phí linh hoạt, mục tiêu tiết kiệm và review cuối tháng để điều chỉnh.

| Việc cần làm | Cách áp dụng nhanh |

|---|---|

| Xác định lương thực nhận | Dùng số tiền thật sự về tài khoản sau thuế, bảo hiểm, khấu trừ |

| Tính chi phí bắt buộc | Tiền nhà, ăn uống, đi lại, điện nước, học phí, nợ cần trả |

| Chọn khoản tiết kiệm tối thiểu | Bắt đầu từ mức nhỏ nhưng có thể duy trì |

| Tách tiền ngay sau nhận lương | Chuyển sang tài khoản tiết kiệm hoặc ví/tài khoản riêng |

| Theo dõi mỗi tuần | Kiểm tra xem chi tiêu có vượt kế hoạch không |

| Review cuối tháng | Điều chỉnh tỷ lệ tiết kiệm theo dòng tiền thực tế |

Nội dung

1. Cách tiết kiệm tiền lương là gì?

Cách tiết kiệm tiền lương là phương pháp giữ lại một phần tiền lương ngay sau khi nhận thu nhập, sau đó mới phân bổ phần còn lại cho chi tiêu, nợ, quỹ dự phòng và mục tiêu tài chính. Điểm quan trọng là biến tiết kiệm thành khoản mặc định, không phải việc chỉ làm nếu cuối tháng còn dư.

Khác với tiết kiệm tiền nói chung, tiết kiệm tiền lương tập trung vào nhịp nhận lương hằng tháng. Bạn cần biết lương về ngày nào, số tiền thực nhận là bao nhiêu, khoản nào bắt buộc phải trả trước và khoản nào có thể giảm.

Cách làm này phù hợp với người đi làm, người mới nhận lương, người có thu nhập cố định và cả người có thu nhập không ổn định nhưng vẫn muốn tạo khoản dự phòng đều đặn.

2. Vì sao nên tiết kiệm ngay sau khi nhận lương?

Nếu bạn chờ đến cuối tháng mới tiết kiệm, khoản còn lại thường rất ít hoặc không còn. Lý do là chi tiêu linh hoạt dễ phình ra theo số tiền còn trong tài khoản. Khi tiền còn nhiều, bạn dễ nghĩ “mình vẫn ổn” và chi cho các khoản nhỏ lặp lại.

Ngược lại, nếu tách tiền tiết kiệm ngay sau khi nhận lương, bạn đang tự đặt giới hạn chi tiêu cho phần còn lại. Đây là cách đơn giản để biến tiết kiệm thành hành vi tự động.

Với người mới, mục tiêu không phải là tiết kiệm thật nhiều ngay tháng đầu. Mục tiêu đúng hơn là tạo một nhịp cố định: lương về, tách tiền, chia chi tiêu, theo dõi và review.

Bạn có thể xem bài cách tiết kiệm tiền như framework tổng quát, còn bài này đi sâu vào tình huống cụ thể: tiết kiệm từ tiền lương.

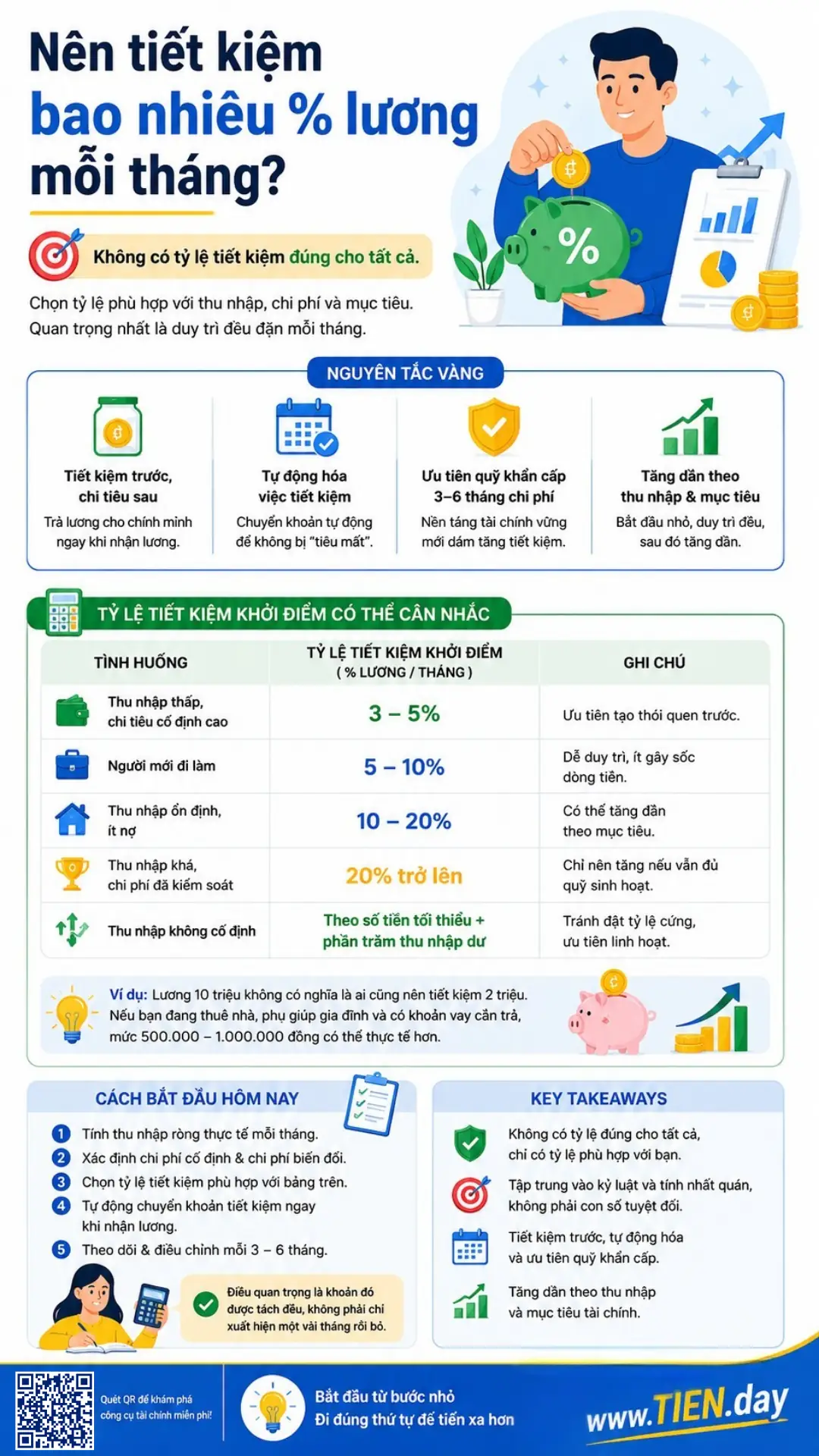

3. Nên tiết kiệm bao nhiêu phần trăm lương mỗi tháng?

Không có một tỷ lệ tiết kiệm đúng cho tất cả mọi người. Một số người có thể tiết kiệm 20–30% lương, nhưng người khác chỉ duy trì được 5–10% vì còn tiền nhà, gia đình, con cái, nợ cá nhân hoặc chi phí y tế.

Cách an toàn hơn là chọn tỷ lệ theo dòng tiền thật:

| Tình huống | Tỷ lệ tiết kiệm khởi điểm có thể cân nhắc | Ghi chú |

|---|---|---|

| Thu nhập thấp, chi phí cố định cao | 3–5% | Ưu tiên tạo thói quen trước |

| Người mới đi làm | 5–10% | Dễ duy trì, ít gây sốc dòng tiền |

| Thu nhập ổn định, ít nợ | 10–20% | Có thể tăng dần theo mục tiêu |

| Thu nhập khá, chi phí đã kiểm soát | 20% trở lên | Chỉ nên tăng nếu vẫn đủ quỹ sinh hoạt |

| Thu nhập không cố định | Theo số tiền tối thiểu + phần trăm thu nhập dư | Tránh đặt tỷ lệ cứng |

Ví dụ, lương 10 triệu không có nghĩa là ai cũng nên tiết kiệm 2 triệu. Nếu bạn đang thuê nhà, phụ giúp gia đình và có khoản vay cần trả, mức 500.000–1.000.000 đồng có thể thực tế hơn. Điều quan trọng là khoản đó được tách đều, không phải chỉ xuất hiện một vài tháng rồi bỏ.

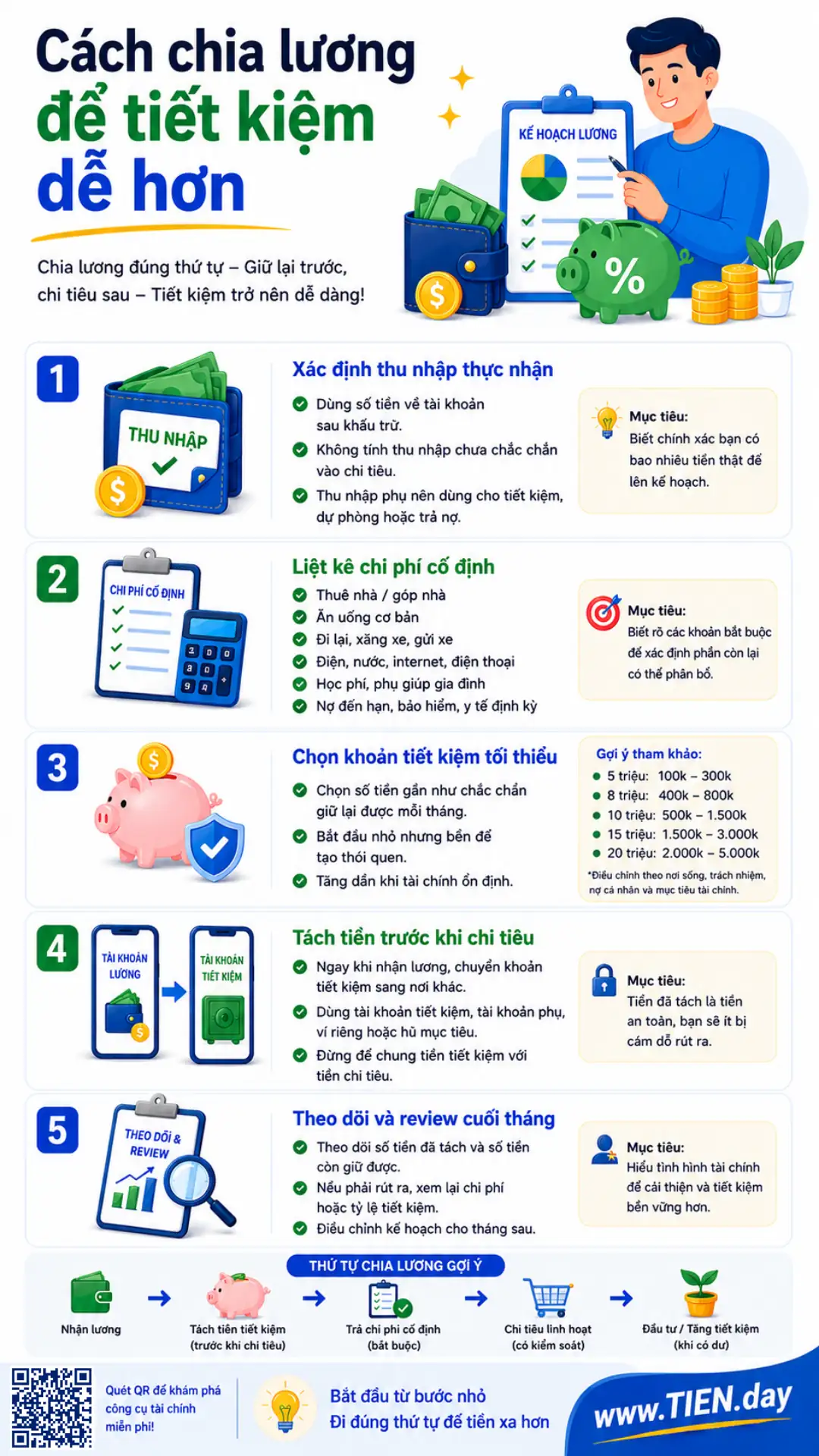

4. Cách chia lương để tiết kiệm dễ hơn

Muốn tiết kiệm tiền lương hàng tháng, bạn nên chia lương theo thứ tự. Đừng bắt đầu bằng câu hỏi “tháng này mình muốn mua gì?”, mà hãy bắt đầu bằng “tháng này mình cần giữ lại tối thiểu bao nhiêu?”.

Bước 1: Xác định thu nhập thực nhận

Thu nhập thực nhận là số tiền thật sự về tài khoản sau khi đã trừ bảo hiểm, thuế, khoản tạm ứng hoặc các khấu trừ khác. Khi lập kế hoạch, chỉ dùng số tiền này.

Nếu bạn có thêm thưởng, hoa hồng hoặc thu nhập phụ, không nên cộng hết vào ngân sách chi tiêu cố định. Hãy xem phần thu nhập không chắc chắn là khoản bổ sung cho quỹ dự phòng, mục tiêu tiết kiệm hoặc trả nợ sớm.

Bước 2: Liệt kê chi phí cố định

Chi phí cố định là các khoản gần như chắc chắn phải trả mỗi tháng, ví dụ:

- Tiền thuê nhà hoặc góp nhà.

- Ăn uống cơ bản.

- Đi lại, xăng xe, gửi xe.

- Điện, nước, internet, điện thoại.

- Học phí, phụ giúp gia đình.

- Khoản nợ đến hạn.

- Bảo hiểm hoặc chi phí y tế định kỳ.

Sau khi trừ chi phí cố định, bạn sẽ biết phần còn lại có thể chia cho tiết kiệm và chi tiêu linh hoạt.

Bước 3: Chọn khoản tiết kiệm tối thiểu

Khoản tiết kiệm tối thiểu là số tiền bạn gần như chắc chắn có thể giữ lại mỗi tháng. Với người mới, khoản này nên nhỏ nhưng bền.

Ví dụ:

- Lương 5 triệu: có thể bắt đầu 100.000–300.000 đồng.

- Lương 8 triệu: có thể bắt đầu 400.000–800.000 đồng.

- Lương 10 triệu: có thể bắt đầu 500.000–1.500.000 đồng.

- Lương 15 triệu: có thể bắt đầu 1.500.000–3.000.000 đồng.

- Lương 20 triệu: có thể bắt đầu 2.000.000–5.000.000 đồng nếu chi phí đã ổn định.

Các con số này chỉ là ví dụ tham khảo. Bạn cần điều chỉnh theo nơi sống, trách nhiệm gia đình, nợ cá nhân, sức khỏe và mục tiêu tài chính.

Bước 4: Tách tiền trước khi chi tiêu

Ngay khi nhận lương, hãy chuyển khoản tiết kiệm sang nơi khác. Đó có thể là tài khoản tiết kiệm, tài khoản phụ, ví riêng hoặc hũ mục tiêu.

Không nên để toàn bộ tiền lương trong một tài khoản dùng chung cho ăn uống, mua sắm và chuyển khoản hằng ngày. Khi tiền tiết kiệm nằm chung với tiền chi tiêu, bạn sẽ rất dễ rút ra để bù cho các khoản phát sinh nhỏ.

Bước 5: Theo dõi và review cuối tháng

Tiết kiệm không chỉ là chuyển tiền đi. Bạn cần theo dõi xem mình có phải rút lại khoản tiết kiệm hay không. Nếu tháng nào cũng phải rút, có thể bạn đang đặt tỷ lệ quá cao hoặc chưa tính đủ chi phí cố định.

Một bảng theo dõi tiết kiệm tiền sẽ giúp bạn ghi lại mục tiêu, số tiền đã tách, số tiền còn giữ được và lý do nếu phải điều chỉnh.

5. Ví dụ cách tiết kiệm tiền lương theo từng mức thu nhập

Lương 5 triệu nên tiết kiệm bao nhiêu?

Với lương 5 triệu, ưu tiên đầu tiên là sống ổn định và tránh nợ tiêu dùng không cần thiết. Nếu chi phí cố định cao, bạn không nên ép mình tiết kiệm 20% ngay.

Một cách thực tế hơn:

| Khoản mục | Gợi ý phân bổ |

|---|---|

| Chi phí thiết yếu | 3.500.000–4.300.000 |

| Tiết kiệm tối thiểu | 100.000–300.000 |

| Chi tiêu linh hoạt | Phần còn lại |

| Mục tiêu chính | Tạo thói quen và quỹ dự phòng nhỏ |

Với mức lương này, chỉ cần giữ được 100.000–300.000 đồng đều mỗi tháng cũng đã là bước tiến tốt. Khi thu nhập tăng hoặc chi phí giảm, bạn có thể nâng dần khoản tiết kiệm.

Lương 8 triệu tiết kiệm như thế nào?

Với lương 8 triệu, bạn có nhiều không gian hơn nhưng vẫn cần kiểm soát tiền nhà, ăn uống và đi lại. Nếu đang sống ở thành phố lớn, chi phí cố định có thể chiếm phần lớn thu nhập.

Gợi ý:

| Khoản mục | Gợi ý phân bổ |

|---|---|

| Chi phí thiết yếu | 5.000.000–6.000.000 |

| Tiết kiệm | 400.000–1.000.000 |

| Chi tiêu linh hoạt | 1.000.000–2.000.000 |

| Mục tiêu chính | Duy trì đều và không rút lại |

Nếu bạn thường xuyên “cháy ví” vào tuần cuối tháng, hãy chia phần chi tiêu linh hoạt thành ngân sách theo tuần. Ví dụ, mỗi tuần chỉ dùng một mức nhất định cho ăn ngoài, cà phê, mua sắm và giải trí.

Lương 10 triệu nên tiết kiệm bao nhiêu?

Với lương 10 triệu, mức tiết kiệm hợp lý có thể bắt đầu từ 500.000–1.500.000 đồng tùy chi phí. Nếu bạn chưa có quỹ dự phòng, nên ưu tiên quỹ này trước các mục tiêu xa hơn.

Gợi ý:

| Khoản mục | Gợi ý phân bổ |

|---|---|

| Chi phí thiết yếu | 5.500.000–7.000.000 |

| Tiết kiệm/quỹ dự phòng | 500.000–1.500.000 |

| Chi tiêu linh hoạt | 1.500.000–3.000.000 |

| Mục tiêu chính | Xây quỹ dự phòng 1–3 tháng chi phí trước |

Sau khi đã có quỹ dự phòng cơ bản, bạn có thể chia khoản tiết kiệm thành nhiều mục tiêu: dự phòng, học tập, mua tài sản lớn hoặc kế hoạch dài hạn.

Mới đi làm nên tiết kiệm bao nhiêu phần trăm lương?

Người mới đi làm nên bắt đầu bằng tỷ lệ thấp, khoảng 5–10% nếu dòng tiền còn mỏng. Quan trọng nhất là học cách nhìn lương theo 3 phần: tiền cần sống, tiền cần giữ và tiền được phép dùng linh hoạt.

Đừng so sánh tỷ lệ tiết kiệm của mình với người có thu nhập cao hơn, sống cùng gia đình hoặc không có khoản nợ. Tài chính cá nhân phải bắt đầu từ hoàn cảnh thật.

Nếu bạn muốn quản lý toàn bộ tiền lương, không chỉ riêng phần tiết kiệm, hãy đọc thêm bài cách quản lý tiền lương cá nhân hiệu quả.

6. Checklist 24 giờ sau khi nhận lương

Đây là checklist đơn giản để bạn áp dụng ngay trong kỳ lương gần nhất:

- Kiểm tra số tiền lương thực nhận.

- Đối chiếu các khoản khấu trừ, tạm ứng, thưởng hoặc phụ cấp.

- Chuyển khoản tiết kiệm tối thiểu sang tài khoản riêng.

- Giữ riêng tiền cho chi phí cố định.

- Chia chi tiêu linh hoạt theo tuần.

- Cập nhật bảng theo dõi tiết kiệm.

- Đặt lịch review vào cuối tháng.

- Không tăng chi tiêu ngay chỉ vì tháng này có thêm thu nhập.

Nếu tháng đầu chưa làm hoàn hảo, hãy giữ quy trình này thêm 2–3 tháng. Tiết kiệm tiền lương là kỹ năng cần lặp lại, không phải bài kiểm tra chỉ làm một lần.

7. Sai lầm thường gặp khi tiết kiệm tiền lương

Chỉ tiết kiệm nếu cuối tháng còn dư

Đây là lỗi phổ biến nhất. Nếu bạn chi trước rồi mới tiết kiệm, khoản tiết kiệm sẽ phụ thuộc vào cảm xúc, khuyến mãi, phát sinh và rất nhiều quyết định nhỏ trong tháng.

Cách sửa: tách khoản tiết kiệm tối thiểu ngay sau khi nhận lương.

Đặt tỷ lệ quá cao rồi bỏ cuộc

Một số người đặt mục tiêu tiết kiệm 30–50% lương nhưng chưa tính đủ chi phí sống. Sau vài tuần, họ phải rút lại tiền và cảm thấy mình thất bại.

Cách sửa: bắt đầu với tỷ lệ thấp hơn, miễn là duy trì được.

Để tiền tiết kiệm chung với tiền chi tiêu

Khi tiền nằm chung một tài khoản, bạn rất dễ dùng nhầm. Một lần rút nhỏ có thể không đáng kể, nhưng nhiều lần sẽ làm mất toàn bộ kế hoạch.

Cách sửa: tách tài khoản, ví hoặc hũ mục tiêu.

Không có mục tiêu rõ ràng

Tiết kiệm chỉ vì “nên tiết kiệm” thường khó duy trì. Bạn cần biết khoản tiền đó dùng để làm gì: quỹ dự phòng, học thêm, mua laptop, chuyển nhà, cưới hỏi, chăm sóc gia đình hoặc chuẩn bị cho mục tiêu dài hạn.

Cách sửa: đặt tên cho từng khoản tiết kiệm.

Không review cuối tháng

Nếu không review, bạn sẽ không biết mình đang tiết kiệm tốt hay chỉ đang ép bản thân. Review giúp bạn điều chỉnh tỷ lệ, phát hiện khoản chi bất thường và duy trì kế hoạch bền hơn.

8. Công cụ hỗ trợ tiết kiệm tiền lương

Bạn không bắt buộc phải dùng công cụ phức tạp. Nhưng nếu muốn duy trì đều, bạn nên có một nơi để theo dõi.

Có 3 lựa chọn đơn giản:

- Sổ tay: phù hợp nếu bạn thích viết tay.

- Google Sheets hoặc Excel: phù hợp nếu bạn muốn tính tự động.

- App ngân sách: phù hợp nếu bạn thích cập nhật trên điện thoại.

Với người mới, bảng đơn giản thường dễ duy trì hơn app quá nhiều tính năng. Bạn chỉ cần theo dõi 5 thông tin: tháng, lương thực nhận, khoản tiết kiệm dự kiến, khoản đã tiết kiệm, ghi chú điều chỉnh.

FAQ: Câu hỏi thường gặp về cách tiết kiệm tiền lương

Cách tiết kiệm tiền lương hàng tháng nên bắt đầu từ đâu?

Bạn nên bắt đầu từ số tiền lương thực nhận và chi phí cố định. Sau đó, chọn một khoản tiết kiệm tối thiểu có thể duy trì trong ít nhất 3 tháng. Đừng bắt đầu bằng tỷ lệ quá cao nếu dòng tiền chưa ổn định.

Lương thấp có nên tiết kiệm không?

Có, nhưng không nên ép tiết kiệm quá nhiều. Với lương thấp, mục tiêu ban đầu là tạo thói quen giữ lại một khoản nhỏ, tránh nợ không cần thiết và xây quỹ dự phòng từng bước. Khoản nhỏ nhưng đều vẫn tốt hơn đặt mục tiêu lớn rồi bỏ cuộc.

Có nên tiết kiệm 20% lương mỗi tháng không?

20% là một tỷ lệ tham khảo, không phải quy tắc bắt buộc. Nếu chi phí cố định thấp và thu nhập ổn định, bạn có thể thử. Nếu còn nhiều trách nhiệm tài chính, hãy bắt đầu thấp hơn và tăng dần khi dòng tiền tốt hơn.

Nên để tiền tiết kiệm ở đâu?

Bạn nên để tiền tiết kiệm tách khỏi tài khoản chi tiêu hằng ngày. Có thể dùng tài khoản tiết kiệm, tài khoản phụ hoặc hũ mục tiêu. Với quỹ dự phòng, nên ưu tiên nơi an toàn, dễ rút khi cần và không dùng cho chi tiêu tùy hứng.

Làm sao để không rút lại tiền tiết kiệm?

Hãy đặt mục tiêu rõ, tách tài khoản và chỉ giữ khoản tiết kiệm ở mức vừa sức. Nếu tháng nào cũng phải rút lại, đó là dấu hiệu bạn đặt tỷ lệ quá cao hoặc chưa tính đủ chi phí cố định.

Tiết kiệm tiền lương khác gì quản lý tiền lương?

Tiết kiệm tiền lương tập trung vào việc giữ lại một phần thu nhập. Quản lý tiền lương rộng hơn, gồm chi tiêu, trả nợ, bảo hiểm, đầu tư, quỹ dự phòng và mục tiêu tài chính. Bạn nên tiết kiệm trước, sau đó mở rộng sang quản lý toàn bộ dòng tiền.

Kết luận

Cách tiết kiệm tiền lương hiệu quả không nằm ở việc ép bản thân sống quá khắt khe. Điểm cốt lõi là biết lương thực nhận bao nhiêu, chi phí cố định là gì, khoản nào cần tách trước và cách theo dõi đều mỗi tháng.

Hãy bắt đầu bằng khoản nhỏ trong kỳ lương gần nhất. Khi thói quen đã ổn, bạn có thể tăng dần tỷ lệ, chia mục tiêu rõ hơn và dùng công cụ theo dõi để biến tiết kiệm thành một phần tự nhiên trong tài chính cá nhân.

Nếu muốn theo dõi khoản tiết kiệm theo tuần, tháng và năm, hãy dùng bảng theo dõi tiết kiệm tiền của TIEN.day để biến kế hoạch thành số liệu cụ thể.

Tài liệu tham khảo

- Prudential Việt Nam – Bí quyết tiết kiệm tiền lương hàng tháng cho dân công sở.

- MyMoney.gov – Save and Invest.

- Consumer.gov – Making a Budget.

- CFPB – An essential guide to building an emergency fund