Có logo Visa hoặc Mastercard không có nghĩa chiếc thẻ đó là thẻ tín dụng.

Thẻ ghi nợ quốc tế khá phổ biến trong hệ thống thẻ ngân hàng, nhưng tên gọi này dễ gây nhầm lẫn. Muốn sử dụng đúng, bạn cần tách hai yếu tố: nguồn tiền và mạng lưới xử lý giao dịch.

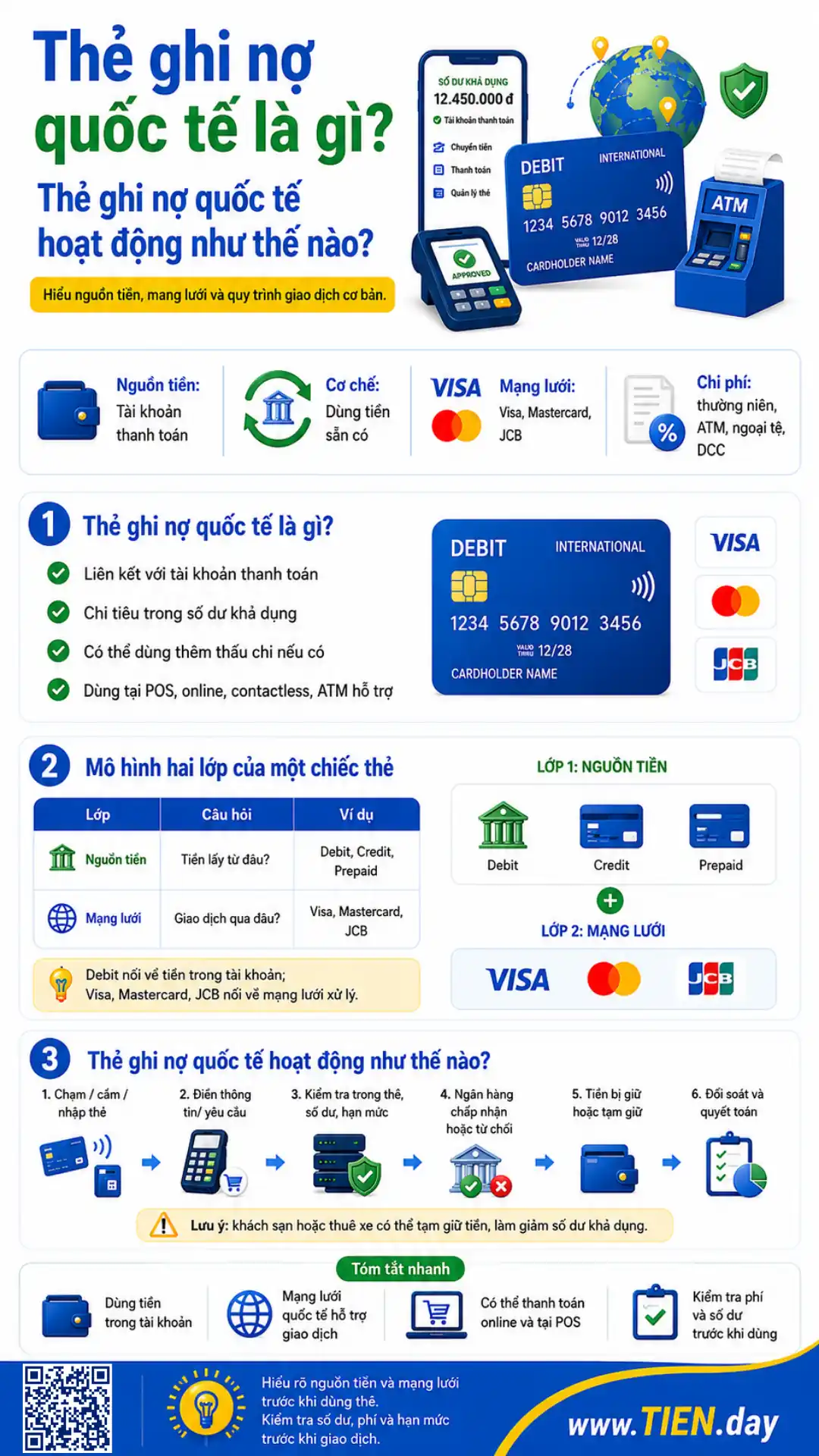

Trả lời nhanh: Thẻ ghi nợ quốc tế là thẻ liên kết với tài khoản thanh toán và hoạt động trên mạng lưới như Visa, Mastercard hoặc JCB. Khi giao dịch được chấp nhận, tiền được trừ trong phạm vi số dư khả dụng và hạn mức thấu chi nếu có. Thẻ có thể dùng tại POS, website hoặc ATM hỗ trợ mạng lưới tương ứng.

| Tiêu chí | Thẻ ghi nợ quốc tế |

|---|---|

| Nguồn tiền | Tài khoản thanh toán, cộng thấu chi nếu có |

| Cơ chế | Dùng tiền sẵn có |

| Đơn vị phát hành | Ngân hàng hoặc tổ chức được phép |

| Mạng lưới | Visa, Mastercard, JCB |

| Giao dịch | POS, online, contactless, ATM |

| Chi phí | Có thể gồm phí thường niên, ngoại tệ, ATM, DCC |

Thẻ ghi nợ quốc tế là gì?

Theo quy định, thẻ ghi nợ cho phép giao dịch trong phạm vi số tiền và hạn mức thấu chi nếu có trên tài khoản thanh toán. Nói đơn giản, đây là thẻ dùng tiền trong tài khoản. [1]

“Quốc tế” mô tả khả năng thẻ hoạt động qua mạng lưới thanh toán quốc tế. Vì vậy, “ghi nợ” cho biết tiền đến từ đâu, còn “quốc tế” cho biết giao dịch được xử lý qua hệ thống nào. Để hiểu nền tảng debit card, hãy xem thẻ ghi nợ là gì.

Mô hình hai lớp của một chiếc thẻ

| Lớp | Câu hỏi | Ví dụ |

|---|---|---|

| Nguồn tiền | Tiền lấy từ đâu? | Debit, Credit, Prepaid |

| Mạng lưới | Giao dịch qua đâu? | Visa, Mastercard, JCB |

Ngân hàng phát hành thẻ cho khách hàng; Visa, Mastercard hoặc JCB vận hành mạng lưới và tiêu chuẩn xử lý.

Trả lời nhanh: “Debit” mô tả nguồn tiền từ tài khoản thanh toán, còn Visa hoặc Mastercard mô tả mạng lưới xử lý. Vì vậy, một chiếc Visa có thể là Visa Debit, Visa Credit hoặc Visa Prepaid. Logo mạng lưới không tự quyết định thẻ dùng tiền sẵn có hay hạn mức tín dụng.

Thẻ ghi nợ quốc tế hoạt động như thế nào?

Quy trình khái quát:

- Bạn chạm thẻ, cắm thẻ hoặc nhập thông tin online.

- Điểm bán gửi yêu cầu xác thực.

- Hệ thống kiểm tra trạng thái, số dư và hạn mức.

- Ngân hàng phát hành chấp nhận hoặc từ chối.

- Tiền được ghi nợ hoặc tạm giữ.

- Giao dịch được đối soát và quyết toán.

Khách sạn, hãng thuê xe hoặc đơn vị đặt cọc có thể tạm giữ tiền, làm giảm số dư khả dụng trước khi giao dịch được ghi sổ. Nếu kéo dài bất thường, hãy kiểm tra hóa đơn và liên hệ ngân hàng.

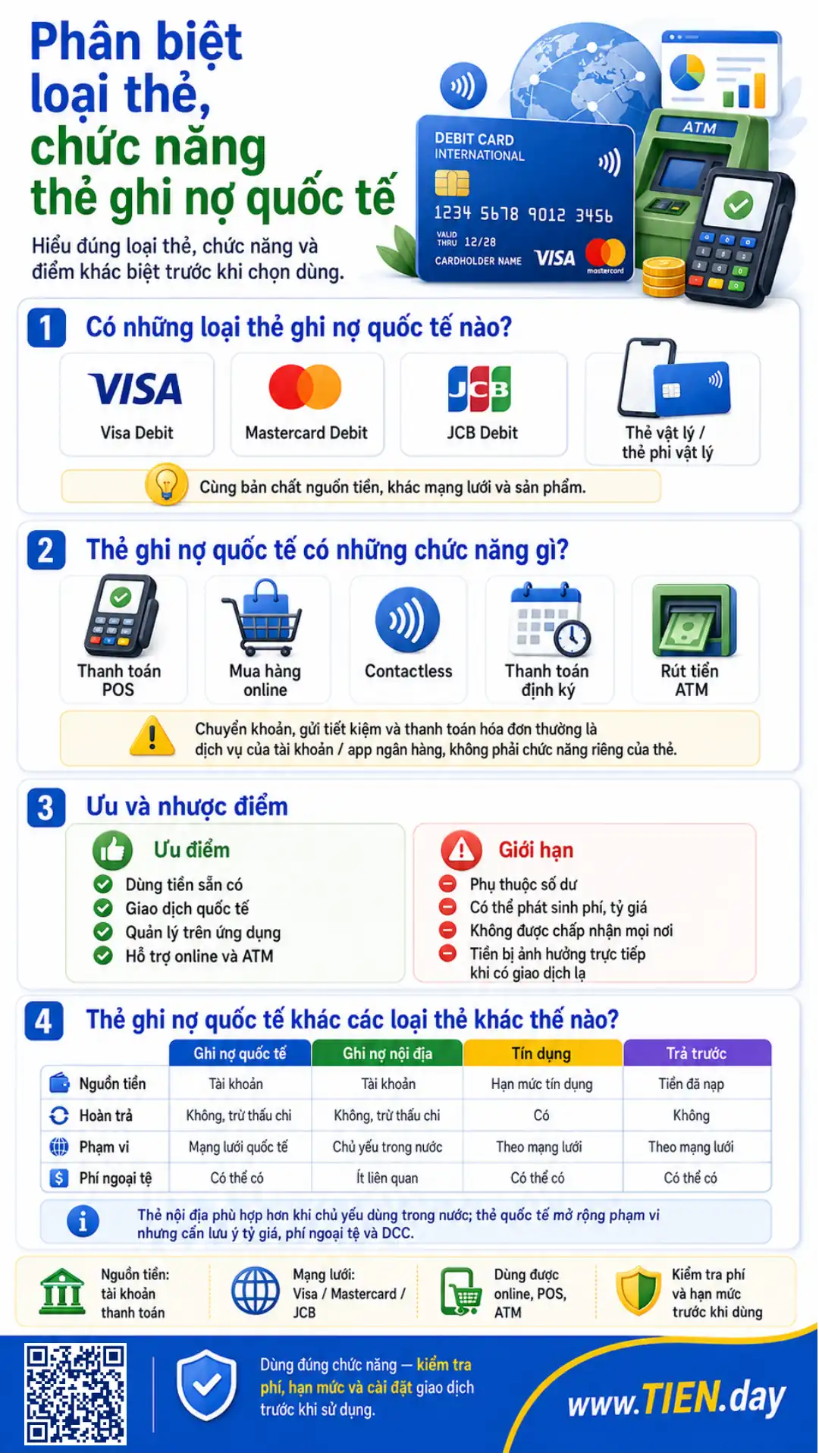

Có những loại thẻ ghi nợ quốc tế nào?

Visa Debit

Visa Debit là thẻ ghi nợ hoạt động trên mạng lưới Visa. Visa mô tả thẻ do ngân hàng hoặc tổ chức tài chính phát hành và dùng tiền trực tiếp từ tài khoản. Khả năng sử dụng vẫn phụ thuộc sản phẩm, điểm chấp nhận và cài đặt của chủ thẻ. [3]

Xem thêm thẻ Visa là gì để phân biệt Visa Debit, Visa Credit và Visa Prepaid.

Mastercard Debit, JCB Debit và hình thức thẻ

Mastercard Debit và JCB Debit có cùng bản chất nguồn tiền nhưng dùng mạng lưới khác. Hãy so sánh nơi chấp nhận, biểu phí và sản phẩm cụ thể.

Thẻ vật lý phù hợp hơn khi cần POS hoặc ATM. Thẻ phi vật lý tồn tại dạng điện tử, thường tiện cho thanh toán online. Tính năng phụ thuộc từng ngân hàng; không phải mọi thẻ ảo đều rút được tiền. [1]

Thẻ ghi nợ quốc tế có những chức năng gì?

Thẻ có thể hỗ trợ thanh toán POS, mua hàng online, contactless, thanh toán định kỳ và rút tiền tại ATM tương thích. Mỗi tính năng còn phụ thuộc thỏa thuận với ngân hàng, trạng thái thẻ, hạn mức và quy tắc của đơn vị bán.

Trả lời nhanh: Thẻ ghi nợ quốc tế thường hỗ trợ thanh toán trực tiếp, online và rút tiền tại ATM chấp nhận mạng lưới. Tính năng cụ thể phụ thuộc ngân hàng và sản phẩm. Chủ thẻ cần kiểm tra trạng thái, hạn mức, cài đặt online, quốc tế và yêu cầu xác thực trước khi giao dịch.

Chuyển khoản và gửi tiết kiệm có phải chức năng của thẻ không?

Chuyển khoản, gửi tiết kiệm hoặc thanh toán hóa đơn thường là dịch vụ của tài khoản thanh toán và ứng dụng ngân hàng. Thẻ có thể giúp truy cập tài khoản tại ATM, nhưng không nên gọi mọi chức năng Mobile Banking là chức năng riêng của debit card.

Ưu và nhược điểm của thẻ ghi nợ quốc tế

| Ưu điểm | Giới hạn |

|---|---|

| Dùng tiền sẵn có | Phụ thuộc số dư |

| Giao dịch quốc tế tại điểm phù hợp | Không được chấp nhận mọi nơi |

| Có thể quản lý trên ứng dụng | Tính năng tùy ngân hàng |

| Hỗ trợ online và ATM | Có thể phát sinh phí, tỷ giá |

| Không có lãi chậm trả như credit card thông thường | Tiền bị ảnh hưởng trực tiếp khi có giao dịch lạ |

Thẻ ghi nợ quốc tế khác các loại thẻ khác thế nào?

| Tiêu chí | Ghi nợ quốc tế | Ghi nợ nội địa | Tín dụng | Trả trước |

|---|---|---|---|---|

| Nguồn tiền | Tài khoản | Tài khoản | Hạn mức tín dụng | Tiền đã nạp |

| Hoàn trả | Không, trừ thấu chi | Không, trừ thấu chi | Có | Không |

| Phạm vi | Mạng lưới quốc tế | Chủ yếu trong nước | Theo mạng lưới | Theo mạng lưới |

| Phí ngoại tệ | Có thể có | Ít liên quan | Có thể có | Có thể có |

| Trả góp | Không mặc định | Không | Có thể có | Thường không |

Thẻ nội địa phù hợp hơn khi nhu cầu chủ yếu ở Việt Nam; thẻ quốc tế mở rộng phạm vi nhưng có thêm tỷ giá, phí ngoại tệ và DCC.

So với thẻ tín dụng là gì, debit card không dựa trên hạn mức tín dụng thông thường, không có sao kê phải trả theo chu kỳ và không mặc định có thời gian miễn lãi. Nếu có thấu chi, bạn vẫn phải đọc kỹ lãi, phí và nghĩa vụ hoàn trả.

Thẻ trả trước dùng giá trị đã nạp, thay vì trực tiếp dùng số dư tài khoản theo cơ chế debit.

Thẻ ghi nợ quốc tế có những khoản phí nào?

Không có biểu phí chung cho toàn thị trường. Hợp đồng phát hành phải nêu phí, phạm vi và hạn mức. Hãy xem biểu phí của đúng ngân hàng và đúng sản phẩm, không lấy con số từ bài tổng hợp làm chuẩn. [1]

Phí phát hành, thường niên và ATM

Ngân hàng có thể thu, miễn hoặc hoàn phí theo từng thời kỳ. Rút tiền ở nước ngoài có thể gồm phí ngân hàng, phụ phí ATM và chuyển đổi tiền tệ.

Phí ngoại tệ và DCC

Tổng tiền bị trừ phụ thuộc đồng tiền giao dịch, tỷ giá, thời điểm xử lý và phí ngân hàng. DCC cho phép chọn thanh toán bằng tiền địa phương hoặc đồng tiền của thẻ. Visa cho biết dịch vụ do đơn vị bán cung cấp và phí được đưa vào tỷ giá; Mastercard cũng mô tả DCC là lựa chọn tiền tệ cho giao dịch xuyên biên giới. [5][6]

DCC là gì? DCC là lựa chọn quy đổi giao dịch sang đồng tiền của thẻ tại POS hoặc ATM ở nước ngoài. Tỷ giá DCC thường do bên thanh toán hoặc đơn vị cung cấp dịch vụ đưa ra. Trước khi xác nhận, hãy kiểm tra số tiền cuối cùng, tỷ giá, phí và quyền thanh toán bằng tiền địa phương.

Giá hàng hóa → tỷ giá chuyển đổi → phí ngoại tệ → DCC nếu chọn → phụ phí ATM hoặc đơn vị bán nếu có.

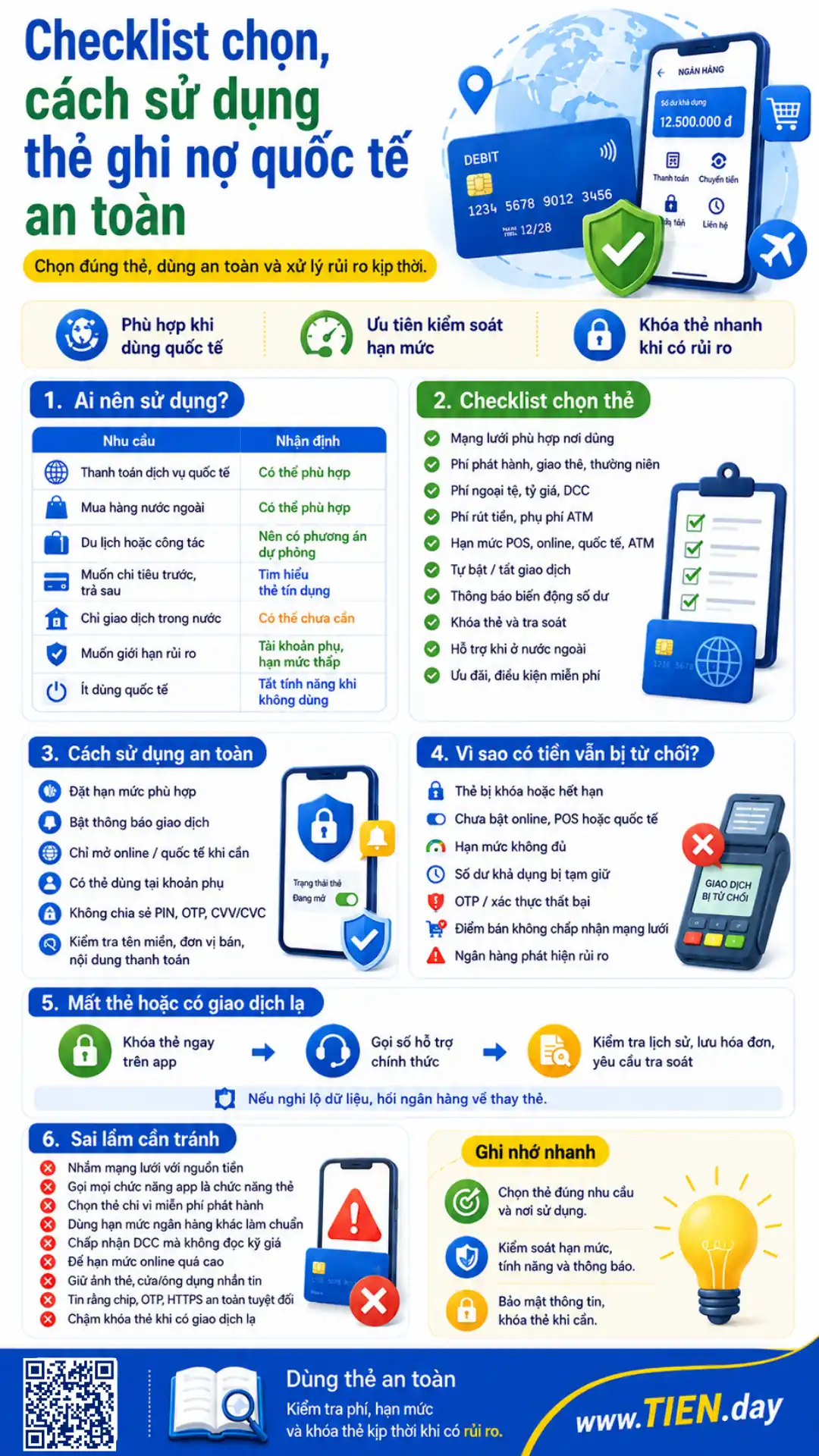

Hạn mức thẻ ghi nợ quốc tế được xác định thế nào?

Ngân hàng có thể đặt hạn mức mỗi giao dịch, theo ngày, tại POS, online, contactless, ATM hoặc giao dịch quốc tế. Người dùng đôi khi có thể đặt hạn mức thấp hơn trên ứng dụng để giảm rủi ro.

Không nên dùng một khoảng hạn mức làm chuẩn chung vì mỗi sản phẩm và nhóm khách hàng có quy định khác nhau.

Nếu thẻ còn tiền nhưng giao dịch thất bại, hãy kiểm tra số dư khả dụng và hạn mức đúng kênh. Tài khoản đủ tiền nhưng hạn mức online bằng 0 hoặc tính năng quốc tế đang tắt vẫn có thể bị từ chối.

Điều kiện và quy trình mở thẻ ghi nợ quốc tế

Khi phát hành thẻ ghi nợ, tổ chức phát hành yêu cầu chủ thẻ chính có tài khoản thanh toán tại chính tổ chức đó. Khách hàng phải cung cấp dữ liệu để nhận biết và xác minh danh tính. Thông tư 45/2025/TT-NHNN, hiệu lực từ 05/01/2026, đã cập nhật yêu cầu xác minh khách hàng. [1][2]

Theo quy định, người từ đủ 18 tuổi có năng lực hành vi dân sự đầy đủ được dùng thẻ ghi nợ; người từ đủ 15 đến dưới 18 tuổi không bị mất hoặc hạn chế năng lực hành vi dân sự cũng thuộc nhóm được sử dụng. [1][2]

Quy trình tổng quát:

- Xác định nhu cầu và mạng lưới.

- So sánh biểu phí và hạn mức.

- Mở hoặc dùng tài khoản tại ngân hàng phát hành.

- Hoàn thành xác minh danh tính.

- Đọc hợp đồng phát hành.

- Đăng ký thẻ vật lý hoặc phi vật lý.

- Kích hoạt, đặt PIN và hạn mức.

- Chỉ bật tính năng cần dùng.

Điều kiện mở thẻ ghi nợ quốc tế? – Mở thẻ ghi nợ quốc tế không nên chỉ dựa vào quảng cáo miễn phí. Bạn cần có tài khoản tại ngân hàng phát hành, hoàn thành xác minh danh tính và đọc hợp đồng về phí, hạn mức, phạm vi, khóa thẻ và tra soát. Điều kiện cụ thể có thể khác theo ngân hàng và thời điểm.

Ai nên sử dụng thẻ ghi nợ quốc tế?

| Nhu cầu | Nhận định |

|---|---|

| Thanh toán dịch vụ quốc tế | Có thể phù hợp |

| Mua hàng nước ngoài | Có thể phù hợp |

| Du lịch hoặc công tác | Nên có phương án dự phòng |

| Muốn chi tiêu trước, trả sau | Tìm hiểu thẻ tín dụng |

| Chỉ giao dịch trong nước | Có thể chưa cần |

| Muốn giới hạn rủi ro | Cân nhắc tài khoản phụ, hạn mức thấp |

| Ít dùng quốc tế | Tắt tính năng khi không dùng |

Checklist chọn thẻ ghi nợ quốc tế

- Mạng lưới có phù hợp nơi dự kiến sử dụng không.

- Phí phát hành, giao thẻ và thường niên.

- Phí ngoại tệ, tỷ giá và DCC.

- Phí rút tiền, phụ phí ATM.

- Hạn mức POS, online, quốc tế và ATM.

- Khả năng tự bật, tắt giao dịch.

- Thông báo biến động số dư.

- Cách khóa thẻ và quy trình tra soát.

- Hỗ trợ khi đang ở nước ngoài.

- Điều kiện miễn phí hoặc ưu đãi có thời hạn.

Cách sử dụng thẻ ghi nợ quốc tế an toàn

Đặt hạn mức phù hợp, bật thông báo và chỉ mở online hoặc quốc tế khi cần. Có thể cân nhắc tài khoản phụ để giới hạn số tiền dùng online.

Không chia sẻ PIN, OTP, CVV/CVC hoặc ảnh hai mặt thẻ. HTTPS chưa đủ; hãy kiểm tra tên miền, đơn vị bán và nội dung thanh toán.

Quản lý thẻ là một phần của bảo vệ tài chính cá nhân. Chip và xác thực nhiều lớp không loại bỏ hoàn toàn lừa đảo.

Vì sao thẻ có tiền nhưng giao dịch bị từ chối?

- Thẻ bị khóa hoặc hết hạn.

- Online, POS hoặc quốc tế chưa được bật.

- Hạn mức không đủ.

- Số dư khả dụng bị giảm bởi khoản tạm giữ.

- OTP hoặc xác thực thất bại.

- Điểm bán không chấp nhận mạng lưới.

- Ngân hàng tạm dừng do tín hiệu rủi ro.

Trả lời nhanh: Giao dịch có thể bị từ chối khi thẻ đang khóa, tính năng quốc tế chưa bật, hạn mức không đủ, số dư khả dụng thấp hoặc xác thực thất bại. Điểm bán cũng có thể không chấp nhận mạng lưới. Hãy kiểm tra từng yếu tố trước khi thử lại hoặc liên hệ ngân hàng.

Mất thẻ hoặc có giao dịch lạ phải làm gì?

Khóa thẻ ngay trên ứng dụng hoặc gọi số hỗ trợ chính thức. Kiểm tra lịch sử, lưu hóa đơn và yêu cầu tra soát. Nếu dữ liệu thẻ có thể đã lộ, hãy hỏi ngân hàng về việc thay thẻ thay vì chỉ mở khóa lại.

Những sai lầm cần tránh khi sử dụng thẻ ghi nợ quốc tế

- Nhầm mạng lưới với nguồn tiền.

- Gọi mọi chức năng Mobile Banking là chức năng thẻ.

- Chọn thẻ chỉ vì miễn phí phát hành.

- Dùng hạn mức của ngân hàng khác làm chuẩn.

- Chấp nhận DCC mà không đọc tỷ giá.

- Để hạn mức online cao khi không cần.

- Gửi ảnh thẻ qua ứng dụng nhắn tin.

- Tin rằng chip, OTP hoặc HTTPS tạo an toàn tuyệt đối.

- Chậm khóa thẻ khi có giao dịch lạ.

Câu hỏi thường gặp về thẻ ghi nợ quốc tế

Thẻ ghi nợ quốc tế có phải thẻ tín dụng không?

Không. Thẻ ghi nợ dùng tiền trong tài khoản; thẻ tín dụng dùng hạn mức ngân hàng cấp và phải hoàn trả. Logo Visa hoặc Mastercard không tự quyết định loại thẻ.

Thẻ ghi nợ quốc tế có phải thẻ ATM không?

“Thẻ ATM” là cách gọi chung. Thẻ ghi nợ quốc tế có thể dùng tại ATM phù hợp, đồng thời thanh toán POS và online.

Visa Debit có phải thẻ ghi nợ quốc tế không?

Có. Visa Debit dùng tiền trong tài khoản và hoạt động trên mạng lưới Visa. Ngoài ra còn có Mastercard Debit, JCB Debit hoặc mạng lưới khác.

Thẻ ghi nợ quốc tế có thanh toán online được không?

Có thể, nếu tính năng online hoặc quốc tế đang bật và website chấp nhận mạng lưới. Một số giao dịch cần xác thực bổ sung. Hãy kiểm tra hạn mức và chỉ nhập thông tin trên website hoặc ứng dụng đáng tin cậy.

Thẻ ghi nợ quốc tế có rút tiền ở nước ngoài được không?

Có thể rút tại ATM chấp nhận mạng lưới nếu chức năng quốc tế đang hoạt động. Giao dịch có thể phát sinh phí ngân hàng, phụ phí ATM và chuyển đổi ngoại tệ. Kiểm tra hạn mức và loại tiền trước khi xác nhận.

Mở thẻ ghi nợ quốc tế có cần chứng minh thu nhập không?

Thẻ ghi nợ dùng tiền trong tài khoản nên không vận hành như cấp hạn mức tín dụng thông thường. Tuy nhiên, người mở thẻ vẫn phải hoàn thành nhận biết khách hàng và đáp ứng yêu cầu giấy tờ, độ tuổi, cư trú hoặc chính sách ngân hàng.

Thẻ ghi nợ quốc tế có chuyển khoản được không?

Chuyển khoản thường thực hiện từ tài khoản qua Mobile Banking, Internet Banking, ATM hoặc tại quầy. Thẻ có thể hỗ trợ truy cập tài khoản tại ATM, nhưng chuyển khoản không phải đặc tính riêng xác định thẻ ghi nợ quốc tế.

Thẻ ghi nợ quốc tế có trả góp được không?

Trả góp không phải tính năng mặc định vì tiền thường được trừ từ tài khoản. Một số ngân hàng hoặc đơn vị bán có thể có chương trình riêng, nhưng cần kiểm tra điều kiện. Không nên mặc định debit card trả góp như credit card.

Khi thanh toán ở nước ngoài nên chọn VND hay tiền địa phương?

Không có lựa chọn luôn đúng. Chọn VND có thể dùng DCC; chọn tiền địa phương thường để mạng lưới và ngân hàng xử lý chuyển đổi. Hãy so sánh số tiền cuối cùng, tỷ giá và phí trước khi xác nhận.

Kết luận

Thẻ ghi nợ quốc tế dùng tiền trong tài khoản, còn Visa, Mastercard hoặc JCB mô tả mạng lưới xử lý. Trước khi mở thẻ, hãy kiểm tra biểu phí, hạn mức, DCC, cách khóa thẻ và tra soát. Xem thêm cẩm nang thẻ ngân hàng để chọn đúng loại thẻ.

Dữ liệu được kiểm tra ngày 21/06/2026. Phí, hạn mức, tỷ giá, điều kiện phát hành và tính năng có thể thay đổi. Hãy xác nhận lại trên kênh chính thức trước khi đăng ký hoặc giao dịch.

Tài liệu tham khảo

- Ngân hàng Nhà nước Việt Nam – Thông tư 18/2024/TT-NHNN và Văn bản hợp nhất 30/VBHN-NHNN về hoạt động thẻ ngân hàng.

- Ngân hàng Nhà nước Việt Nam – Thông tư 45/2025/TT-NHNN, hiệu lực từ ngày 05/01/2026.

- Visa Việt Nam – Thẻ ghi nợ Visa.

- Mastercard – Mastercard Standard Debit Card.

- Visa – Travel Support và hướng dẫn Dynamic Currency Conversion.

- Mastercard – Dynamic Currency Conversion Performance Guide 2025.