Có logo Visa không đồng nghĩa đó là thẻ tín dụng — đây là nhầm lẫn phổ biến khi chọn thẻ.

Thẻ Visa là một nhóm thẻ ngân hàng được dùng để thanh toán tại cửa hàng, mua hàng online, đặt dịch vụ quốc tế hoặc rút tiền tại ATM. Tuy nhiên, nhiều người vẫn chưa rõ thẻ Visa là gì, ai phát hành thẻ, tiền được lấy từ đâu và vì sao hai thẻ cùng mang logo Visa lại có phí, hạn mức khác nhau.

Trả lời nhanh: Thẻ Visa là thẻ thanh toán sử dụng mạng lưới Visa để xử lý giao dịch. Visa không phải ngân hàng trực tiếp quản lý tài khoản hoặc cấp hạn mức cho chủ thẻ; thẻ thường do ngân hàng hay tổ chức tài chính phát hành. Tùy nguồn tiền, thẻ có thể là Visa Debit, Visa Credit hoặc Visa Prepaid. [1]

Nội dung

Thẻ Visa là gì?

Thẻ Visa, còn gọi là Visa Card, là phương tiện thanh toán mang thương hiệu Visa và sử dụng hạ tầng của Visa để truyền, xử lý hoặc hỗ trợ xác thực giao dịch. Người dùng có thể nhận biết thẻ qua logo Visa trên thẻ vật lý, thẻ phi vật lý hoặc trong ứng dụng ngân hàng.

Visa không phải ngân hàng. Visa vận hành mạng lưới thanh toán; ngân hàng hoặc tổ chức tài chính mới phát hành thẻ, quản lý tài khoản, xét điều kiện, cấp hạn mức và quy định biểu phí. [1]

“Visa” cho biết mạng lưới thanh toán, còn “Debit”, “Credit” hoặc “Prepaid” cho biết nguồn tiền và nghĩa vụ tài chính.

Ai quyết định các nghiệp vụ?

| Hạng mục | Chủ thể chính |

|---|---|

| Phát hành thẻ, xác minh khách hàng | Ngân hàng hoặc tổ chức tài chính |

| Cấp hạn mức tín dụng | Ngân hàng phát hành |

| Phí, sao kê, khóa thẻ, tra soát | Chủ yếu là ngân hàng phát hành |

| Xử lý giao dịch qua mạng Visa | Visa và các bên tham gia |

| Chấp nhận thanh toán | Đơn vị bán hàng và ngân hàng thanh toán |

Visa có trực tiếp phát hành thẻ không?

Visa không trực tiếp mở tài khoản, cấp hạn mức hoặc đặt toàn bộ phí cho người dùng. Các tổ chức tài chính là bên phát hành và quản lý thẻ. Vì vậy, hai thẻ cùng mang logo Visa vẫn có thể khác nhau về điều kiện, phí, hạn mức, ưu đãi và cách hỗ trợ. [1]

Thẻ Visa hoạt động như thế nào?

Một giao dịch Visa thường diễn ra theo quy trình đơn giản hóa:

- Chủ thẻ chạm thẻ, cắm chip hoặc nhập thông tin thanh toán.

- Đơn vị bán hàng gửi yêu cầu đến ngân hàng thanh toán.

- Yêu cầu được chuyển qua mạng Visa.

- Ngân hàng phát hành kiểm tra trạng thái thẻ, số dư hoặc hạn mức.

- Kết quả chấp nhận hay từ chối được gửi về điểm thanh toán.

Giao dịch có thể bị từ chối khi không đủ tiền, không đủ hạn mức, thẻ hết hạn, đang khóa, chưa bật giao dịch quốc tế, nhập sai thông tin hoặc bị hệ thống đánh giá là bất thường. Nguyên nhân cụ thể cần được xác nhận với ngân hàng phát hành. [7]

Thẻ Visa có mấy loại?

Ba loại phổ biến là Visa Debit, Visa Credit và Visa Prepaid. Điểm khác biệt quan trọng nhất nằm ở nguồn tiền.

| Loại thẻ | Nguồn tiền | Nghĩa vụ hoàn trả | Phù hợp khi |

|---|---|---|---|

| Visa Debit | Tiền trong tài khoản | Không tạo khoản vay thông thường | Muốn chi tiêu trong số tiền đang có |

| Visa Credit | Hạn mức ngân hàng cấp | Phải hoàn trả theo kỳ | Có khả năng quản lý và trả đúng hạn |

| Visa Prepaid | Tiền đã nạp trước | Không vay ngân hàng | Muốn giới hạn số tiền sử dụng |

Visa Debit là gì?

Visa Debit là thẻ ghi nợ sử dụng tiền trực tiếp từ tài khoản ngân hàng. Thẻ do ngân hàng hoặc tổ chức tài chính phát hành. Khi giao dịch được chấp nhận, số tiền khả dụng giảm tương ứng. [2]

Visa Debit không tạo dư nợ tín dụng thông thường, nhưng vẫn có thể có phí và hạn mức. Xem thêm thẻ ghi nợ là gì.

Visa Credit là gì?

Visa Credit là thẻ tín dụng. Bạn sử dụng hạn mức do ngân hàng cấp và phải hoàn trả số tiền đã chi theo điều khoản. Nếu không thanh toán đầy đủ hoặc đúng hạn, bạn có thể phát sinh lãi, phí chậm trả và chi phí liên quan. [3]

Cơ chế dư nợ và hoàn trả được giải thích trong bài thẻ tín dụng là gì.

Visa Prepaid là gì?

Visa Prepaid là thẻ trả trước. Người dùng chi tiêu trong phạm vi số tiền đã nạp, thay vì dùng trực tiếp số dư tài khoản hoặc hạn mức tín dụng. Tùy chương trình, thẻ có thể được nạp lại và không nhất thiết yêu cầu tài khoản ngân hàng. [4]

Điều kiện phát hành, nạp lại và rút tiền phụ thuộc từng sản phẩm và quy định áp dụng.

Ba loại thẻ Visa khác nhau thế nào?

Visa Debit dùng tiền trong tài khoản; Visa Credit dùng hạn mức ngân hàng và tạo nghĩa vụ hoàn trả; Visa Prepaid dùng số tiền đã nạp. Khi chọn thẻ, hãy bắt đầu từ nguồn tiền và khả năng kiểm soát chi tiêu, sau đó mới so sánh phí, hạn mức và ưu đãi.

Thẻ Visa có phải thẻ tín dụng không?

Không. Visa là thương hiệu và mạng lưới thanh toán, còn “tín dụng” là cơ chế dùng tiền do ngân hàng cấp trước. Một chiếc thẻ mang logo Visa có thể là thẻ ghi nợ, thẻ tín dụng hoặc thẻ trả trước.

Hãy kiểm tra từ “Debit”, “Credit” hoặc “Prepaid” trên thẻ, trong ứng dụng hoặc hợp đồng phát hành.

Thẻ Visa có phải thẻ tín dụng không?

Không phải mọi thẻ Visa đều là thẻ tín dụng. Visa chỉ cho biết mạng lưới thanh toán. Visa Debit trừ tiền từ tài khoản; Visa Credit sử dụng hạn mức phải hoàn trả; Visa Prepaid giới hạn chi tiêu trong số tiền đã nạp. Đây là ba cơ chế tài chính khác nhau.

Thẻ Visa dùng để làm gì?

Thanh toán tại cửa hàng và online

Thẻ có thể được dùng tại điểm bán hỗ trợ mạng Visa. Tùy thiết bị và cấu hình thẻ, người dùng cắm chip, chạm không tiếp xúc hoặc thực hiện cách xác thực khác.

Khi mua online, bạn thường nhập số thẻ, ngày hết hạn và mã bảo mật. Một số giao dịch được xác thực thêm bằng Visa Secure dựa trên EMV 3-D Secure. Công nghệ này trao đổi dữ liệu giữa đơn vị chấp nhận thẻ, ngân hàng phát hành và khi cần, chủ thẻ để hỗ trợ xác thực. [5]

Thanh toán quốc tế

Thẻ Visa có thể hỗ trợ giao dịch ngoại tệ tại điểm chấp nhận phù hợp. Trước khi thanh toán, hãy kiểm tra chức năng quốc tế, hạn mức, phí và tỷ giá.

Nếu cửa hàng hoặc ATM ở nước ngoài đề nghị quy đổi sang VND, đó có thể là Dynamic Currency Conversion. Lựa chọn này có thể bao gồm tỷ giá và phí bổ sung. Bạn phải được cung cấp thông tin và có quyền chọn thanh toán bằng đồng tiền địa phương. [9]

Rút tiền và thanh toán di động

Một số thẻ Visa cho phép rút tiền tại ATM tương thích, nhưng phí không giống nhau. Rút tiền bằng Visa Credit thường tốn kém hơn do có thể phát sinh phí ứng tiền và lãi.

Nếu ngân hàng phát hành và thiết bị hỗ trợ, thẻ có thể được thêm vào ví thanh toán. Visa Token Service thay thông tin nhạy cảm bằng mã định danh số trong nhiều giao dịch trên thiết bị. [6]

Thẻ Visa khác thẻ ATM, thẻ nội địa và Mastercard thế nào?

“Thẻ ATM” là cách gọi phổ biến cho thẻ dùng tại ATM, không phải mạng thanh toán đối lập với Visa. Một Visa Debit vẫn có thể rút tiền nếu thẻ và máy hỗ trợ.

Thẻ nội địa chủ yếu phục vụ giao dịch trong nước; thẻ Visa có thể hỗ trợ giao dịch quốc tế. Visa và Mastercard đều là mạng thanh toán. Khi so sánh, hãy ưu tiên loại thẻ, biểu phí, tỷ giá, ưu đãi và dịch vụ của ngân hàng phát hành.

Những thông tin quan trọng trên thẻ Visa

Thẻ vật lý thường có tên chủ thẻ, số thẻ, ngày hết hạn, chip, biểu tượng contactless và tên ngân hàng phát hành. Mã CVV thường ở mặt sau; thẻ phi vật lý có thể hiển thị thông tin trong ứng dụng.

Số thẻ Visa không phải số tài khoản ngân hàng. Không nên đăng ảnh đầy đủ hai mặt thẻ hoặc gửi số thẻ, CVV và OTP qua tin nhắn.

Thẻ Visa có những loại phí nào?

Không có biểu phí chung cho mọi thẻ Visa. Các khoản nên kiểm tra gồm:

- Phí phát hành và thường niên.

- Phí rút tiền hoặc ATM ngoài mạng.

- Phí chuyển đổi ngoại tệ và tỷ giá.

- Phí hoặc tỷ giá DCC.

- Phí cấp lại, thay thẻ.

- Lãi và phí chậm trả với Visa Credit.

Ưu đãi miễn phí có thể kèm điều kiện về thời gian hoặc chi tiêu; hãy đọc đầy đủ thể lệ.

Thẻ Visa có mất phí không?

Thẻ Visa có thể phát sinh phí, nhưng mức phí không do logo Visa quyết định hoàn toàn. Ngân hàng phát hành có thể thu phí thường niên, rút tiền, ngoại tệ hoặc dịch vụ khác. Với Visa Credit, người dùng còn có thể chịu lãi và phí chậm trả nếu không hoàn trả đúng điều khoản.

Nên chọn Visa Debit, Credit hay Prepaid?

| Nhu cầu | Hướng xem xét |

|---|---|

| Chỉ muốn dùng tiền đang có | Visa Debit |

| Cần hạn mức và có thể trả đúng hạn | Visa Credit |

| Muốn giới hạn số tiền sử dụng | Visa Prepaid |

| Thường mua hàng quốc tế | So phí ngoại tệ, tỷ giá, khả năng khóa giao dịch |

| Khó kiểm soát chi tiêu | Ưu tiên cơ chế không tạo dư nợ |

Người mới nên chọn thẻ Visa nào?

Người muốn chi tiêu trong số tiền đang có có thể tìm hiểu Visa Debit. Người hiểu sao kê và có khả năng trả đúng hạn có thể xem xét Visa Credit. Visa Prepaid phù hợp khi muốn giới hạn số tiền sử dụng. Quyết định cuối nên dựa trên phí, điều kiện và thói quen tài chính.

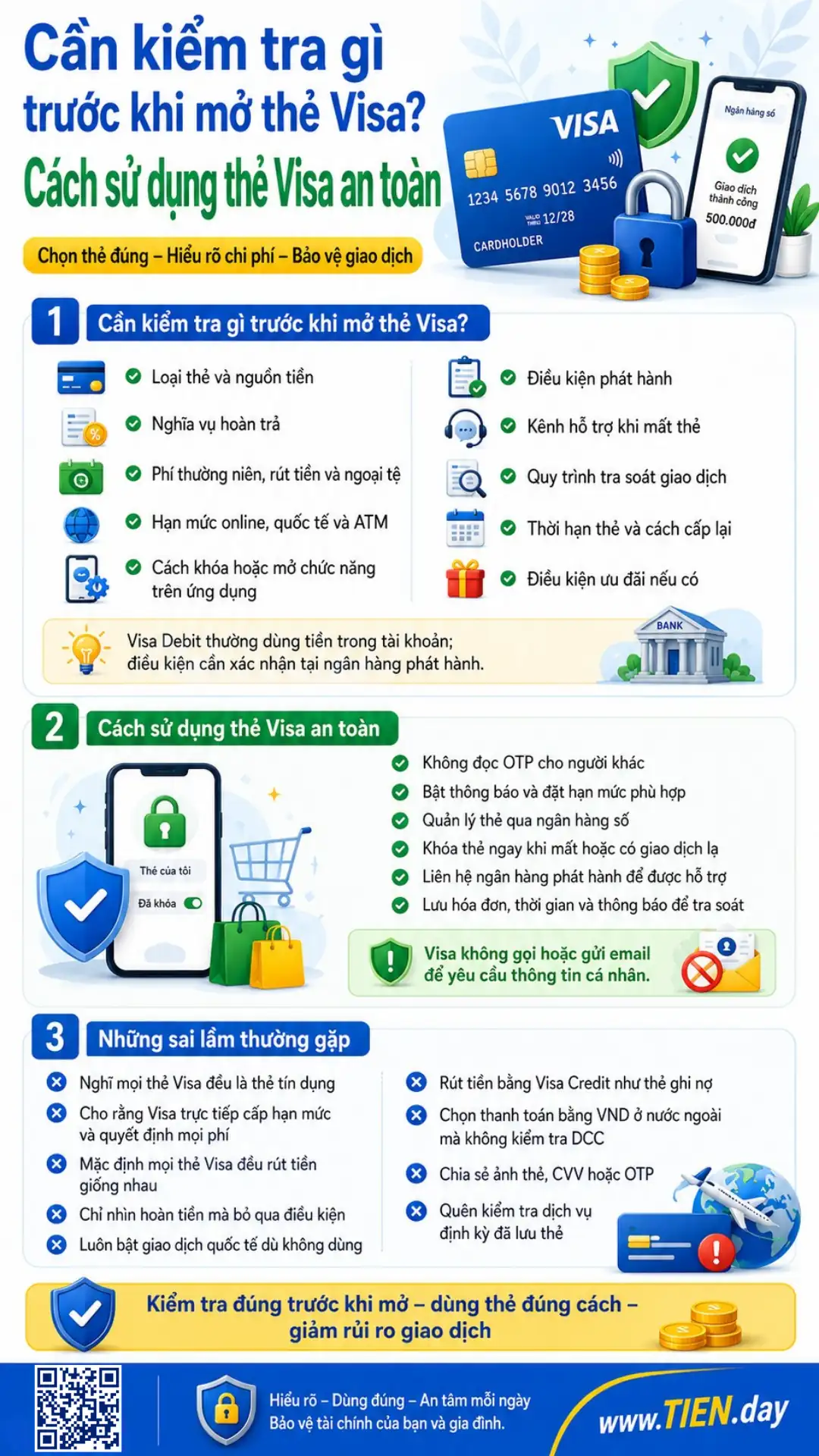

Cần kiểm tra gì trước khi mở thẻ Visa?

- Loại thẻ và nguồn tiền.

- Nghĩa vụ hoàn trả.

- Phí thường niên, rút tiền và ngoại tệ.

- Hạn mức online, quốc tế và ATM.

- Cách khóa hoặc mở chức năng trên ứng dụng.

- Điều kiện phát hành.

- Kênh hỗ trợ khi mất thẻ.

- Quy trình tra soát giao dịch.

- Thời hạn thẻ và cách cấp lại.

- Điều kiện ưu đãi nếu có.

Visa Debit thường sử dụng tiền trong tài khoản ngân hàng. Điều kiện cụ thể cần được xác nhận trên kênh chính thức của ngân hàng phát hành.

Cách sử dụng thẻ Visa an toàn

Không đọc OTP cho người khác, kể cả người tự xưng là nhân viên ngân hàng hoặc Visa. Visa cho biết họ không gọi hoặc gửi email để yêu cầu thông tin cá nhân. [7] Hãy bật thông báo, đặt hạn mức phù hợp và quản lý thẻ qua ngân hàng số.

Khi mất thẻ hoặc có giao dịch lạ, hãy khóa thẻ, liên hệ ngân hàng phát hành và lưu lại hóa đơn, thời gian, thông báo giao dịch để tra soát. Visa cũng có dịch vụ hỗ trợ thẻ thất lạc hoặc bị đánh cắp, nhưng vấn đề cụ thể về tài khoản thường cần làm việc với ngân hàng phát hành. [7][8]

Những sai lầm thường gặp

- Nghĩ mọi thẻ Visa đều là thẻ tín dụng.

- Cho rằng Visa trực tiếp cấp hạn mức và quyết định mọi phí.

- Mặc định mọi thẻ Visa đều rút tiền giống nhau.

- Chỉ nhìn hoàn tiền mà bỏ qua điều kiện.

- Luôn bật giao dịch quốc tế dù không dùng.

- Rút tiền bằng Visa Credit như thẻ ghi nợ.

- Chọn thanh toán bằng VND ở nước ngoài mà không kiểm tra DCC.

- Chia sẻ ảnh thẻ, CVV hoặc OTP.

- Quên kiểm tra dịch vụ định kỳ đã lưu thẻ.

Câu hỏi thường gặp về thẻ Visa

Thẻ Visa là thẻ quốc tế hay nội địa?

Visa là mạng thanh toán quốc tế. Thẻ thường hỗ trợ giao dịch trong nước và quốc tế tại điểm chấp nhận phù hợp. Tuy nhiên, một số chức năng có thể bị tắt, giới hạn hoặc cần kích hoạt theo chính sách của ngân hàng phát hành.

Thẻ visa để làm gì ?

Thẻ Visa dùng để thanh toán online, thanh toán tại cửa hàng, mua sắm quốc tế, đặt vé, đặt phòng, liên kết ví điện tử và rút tiền tại ATM nếu thẻ hỗ trợ. Khi sử dụng thẻ Visa, cần kiểm tra phí, hạn mức, tỷ giá và bảo mật CVV/OTP.

Thẻ Visa có rút tiền tại ATM được không?

Nhiều thẻ Visa hỗ trợ rút tiền tại ATM tương thích, nhưng khả năng và phí phụ thuộc loại thẻ. Với Visa Credit, rút tiền thường có chi phí cao và có thể bị tính lãi. Hãy kiểm tra biểu phí trước khi giao dịch.

Thẻ Visa có mất phí thường niên không?

Có thẻ thu phí, có thẻ được miễn hoặc hoàn phí khi đáp ứng điều kiện. Không có quy tắc chung cho toàn bộ thẻ Visa. Hãy xem biểu phí mới nhất và điều kiện duy trì thay vì chỉ dựa vào quảng cáo.

Số thẻ Visa có phải số tài khoản không?

Không. Số thẻ dùng để nhận diện thông tin xác thực trong giao dịch thẻ; số tài khoản dùng để nhận, chuyển và quản lý tiền tại ngân hàng. Không gửi số thẻ kèm CVV hoặc OTP cho bất kỳ ai, kể cả người tự xưng là nhân viên hỗ trợ.

Visa và Mastercard loại nào tốt hơn?

Không có lựa chọn tốt nhất cho mọi người. Hãy so hai sản phẩm cụ thể theo loại thẻ, phí, tỷ giá, hạn mức, ưu đãi và chất lượng hỗ trợ. Logo mạng thanh toán chỉ là một tiêu chí.

Mất thẻ Visa hoặc lộ CVV phải làm gì?

Khóa thẻ ngay, liên hệ ngân hàng phát hành, kiểm tra giao dịch gần nhất và yêu cầu hướng dẫn tra soát hoặc cấp lại. Theo dõi tài khoản trong thời gian tiếp theo và thay phương thức thanh toán đã lưu nếu cần.

Kết luận

Thẻ Visa không phải lúc nào cũng là thẻ tín dụng. Hãy xác định nguồn tiền — tài khoản, hạn mức hay tiền nạp trước — rồi so phí, hạn mức và bảo mật trên kênh chính thức.

Bạn có thể tiếp tục tìm hiểu kiến thức ngân hàng hoặc đọc sâu về thẻ ghi nợ và thẻ tín dụng trước khi đăng ký.

Tài liệu tham khảo

- Vai trò của Visa: Visa nêu rõ Visa không phải ngân hàng, không trực tiếp phát hành thẻ, cấp tín dụng hoặc đặt phí cho người tiêu dùng; các tổ chức tài chính cung cấp sản phẩm Debit, Prepaid và Credit.

- Visa Debit: thẻ do ngân hàng hoặc tổ chức tài chính phát hành và sử dụng tiền trực tiếp từ tài khoản.

- Visa Credit: người dùng đang vay tiền và phải hoàn trả theo kỳ hoặc toàn bộ, tùy điều khoản.

- Visa Prepaid: người dùng chi tiêu trong phạm vi số tiền đã nạp; điều kiện cụ thể tùy chương trình và tổ chức phát hành.

- Văn bản pháp lý: 30/VBHN-NHNN về hoạt động thẻ ngân hàng có ngày hiệu lực/xác thực 19/12/2025 trên Cơ sở dữ liệu quốc gia về pháp luật