Hiểu phí mở, tiền nạp ban đầu, số dư tối thiểu và chi phí dịch vụ trước khi đăng ký.

“Mở miễn phí” không có nghĩa là tài khoản sẽ không phát sinh bất kỳ khoản tiền nào trong quá trình sử dụng.

Khi tìm hiểu mở tài khoản ngân hàng có mất phí không, bạn cần tách phí mở khỏi tiền nạp ban đầu, số dư tối thiểu, phí thẻ và dịch vụ đi kèm. Các khoản này có thể xuất hiện khi đăng ký nhưng bản chất khác nhau. Xem tổng quan về tài khoản ngân hàng để hiểu đúng sản phẩm sắp sử dụng.

Trả lời nhanh: Nhiều ngân hàng đang miễn phí mở tài khoản thanh toán phổ thông, kể cả khi đăng ký online. Tuy nhiên, bạn vẫn có thể phải nạp tiền ban đầu, duy trì số dư hoặc trả phí cho thẻ vật lý, SMS Banking, tài khoản số đẹp và một số giao dịch. Chính sách tùy ngân hàng, gói tài khoản và thời điểm.

Thông tin được kiểm tra ngày 19/06/2026. Biểu phí có thể thay đổi; hãy xác nhận lại trên kênh chính thức trước khi đăng ký.

Nội dung

Mở tài khoản ngân hàng có mất phí không?

Câu trả lời phù hợp nhất là: thường không mất phí đối với tài khoản thanh toán phổ thông, nhưng không phải mọi dịch vụ liên quan đều miễn phí.

Một số ngân hàng công bố phí mở tài khoản bằng 0 đồng. Ngân hàng khác có thể miễn theo loại tài khoản hoặc chương trình. Khung mở và sử dụng tài khoản thanh toán hiện được quy định tại Thông tư 17/2024/TT-NHNN, đã được sửa đổi bởi Thông tư 25/2025/TT-NHNN. Mức phí cụ thể cần xem trong biểu phí từng ngân hàng.

Hãy kiểm tra thêm:

- Tiền phải nộp có được cộng vào số dư không?

- Tài khoản có yêu cầu số dư tối thiểu không?

- Thẻ vật lý và SMS có được đăng ký mặc định không?

- Điều kiện miễn phí là gì?

- Tài khoản ít sử dụng có phát sinh chi phí không?

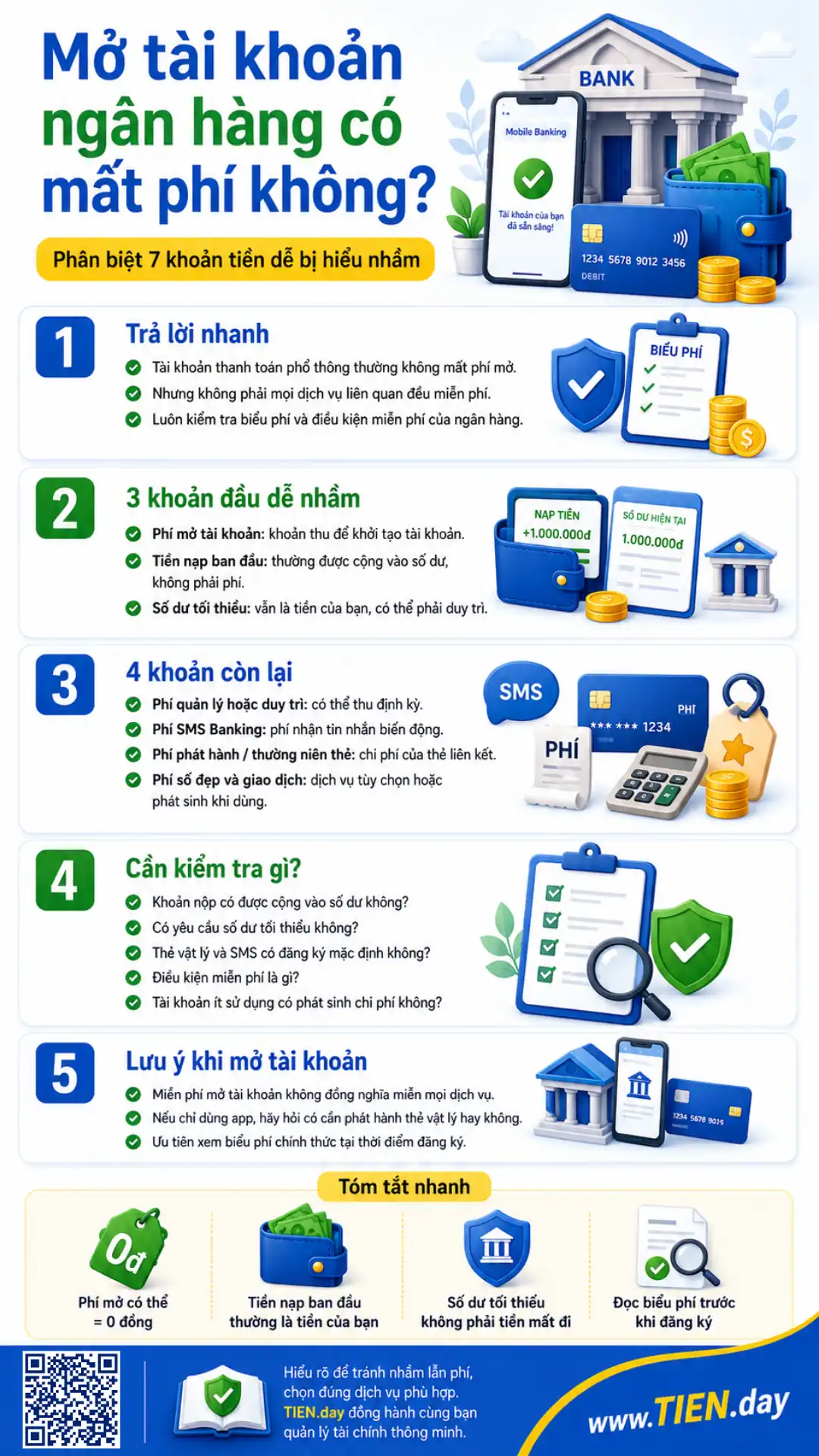

Phân biệt 7 khoản tiền dễ bị hiểu nhầm

| Khoản tiền | Có phải phí mở? | Bản chất |

|---|---|---|

| Phí mở tài khoản | Có | Khoản bị thu để khởi tạo tài khoản |

| Tiền nạp ban đầu | Thường không | Tiền được ghi vào số dư |

| Số dư tối thiểu | Không hoàn toàn | Tiền vẫn thuộc bạn nhưng có thể phải duy trì |

| Phí quản lý/duy trì | Không | Có thể thu định kỳ hoặc khi không đạt điều kiện miễn |

| Phí SMS Banking | Không | Phí nhận thông báo qua tin nhắn |

| Phí phát hành/thường niên thẻ | Không | Chi phí của thẻ liên kết |

| Phí số đẹp/giao dịch | Không | Dịch vụ tùy chọn hoặc phát sinh khi sử dụng |

1. Phí mở tài khoản

Đây là khoản ngân hàng thu trực tiếp khi tạo tài khoản. Nhiều gói phổ thông hiện được miễn phí, nhưng tài khoản số chọn, gói đặc biệt hoặc trường hợp không đáp ứng điều kiện miễn có thể áp dụng mức phí riêng.

Hãy tìm đúng dòng “phí mở tài khoản” trong biểu phí. Không nên đồng nhất miễn phí chuyển khoản với miễn mọi chi phí.

2. Tiền nạp ban đầu

Tiền nạp ban đầu thường được cộng vào số dư và vẫn thuộc quyền sử dụng của bạn. Vì vậy, đây thường không phải khoản phí mất đi.

Tóm tắt nhanh: Nếu khoản tiền được ghi có vào tài khoản, đó thường là tiền nạp ban đầu. Nếu ngân hàng khấu trừ và ghi nhận là phí, đó mới là chi phí. Không nên mặc định mức tiền này giống nhau.

3. Số dư tối thiểu

Số dư tối thiểu là mức tiền cần duy trì theo điều kiện của tài khoản. Khoản này vẫn thuộc bạn nhưng có thể làm giảm số dư khả dụng. Một số gói không yêu cầu số dư; gói khác miễn phí quản lý khi số dư bình quân đạt mức quy định.

4. Phí quản lý hoặc duy trì

Phí này phát sinh sau khi tài khoản đã mở. Ngân hàng có thể miễn hoàn toàn, miễn theo gói hoặc thu khi tài khoản không đạt số dư, giao dịch hay điều kiện khác.

Tên gọi có thể là phí quản lý, phí duy trì hoặc phí tài khoản không hoạt động. Cần đọc cả ghi chú và điều kiện miễn.

5. Phí SMS Banking

Thông báo trên ứng dụng và SMS Banking là hai dịch vụ khác nhau. SMS có thể tính phí định kỳ, vì vậy hãy kiểm tra dịch vụ này có được chọn sẵn không và cân nhắc dùng thông báo ứng dụng khi phù hợp.

6. Phí phát hành và thường niên thẻ

Mở tài khoản không luôn bắt buộc nhận thẻ vật lý. Tài khoản ghi nhận số dư và giao dịch; thẻ là phương tiện liên kết để thanh toán hoặc rút tiền.

Phí phát hành, giao thẻ và thường niên thuộc nhóm thẻ ngân hàng. Nếu chỉ cần nhận tiền và chuyển khoản trên app, hãy hỏi liệu có thể chưa phát hành thẻ vật lý hay không.

7. Phí số đẹp và giao dịch

Số theo điện thoại, ngày sinh hoặc kho số nhất định có thể được miễn theo chương trình. Dãy số đặc biệt có thể có giá riêng.

Ngoài ra, rút tiền ATM, giao dịch tại quầy, sao kê theo yêu cầu hoặc chuyển tiền quốc tế có thể phát sinh phí dù việc mở tài khoản ban đầu miễn phí.

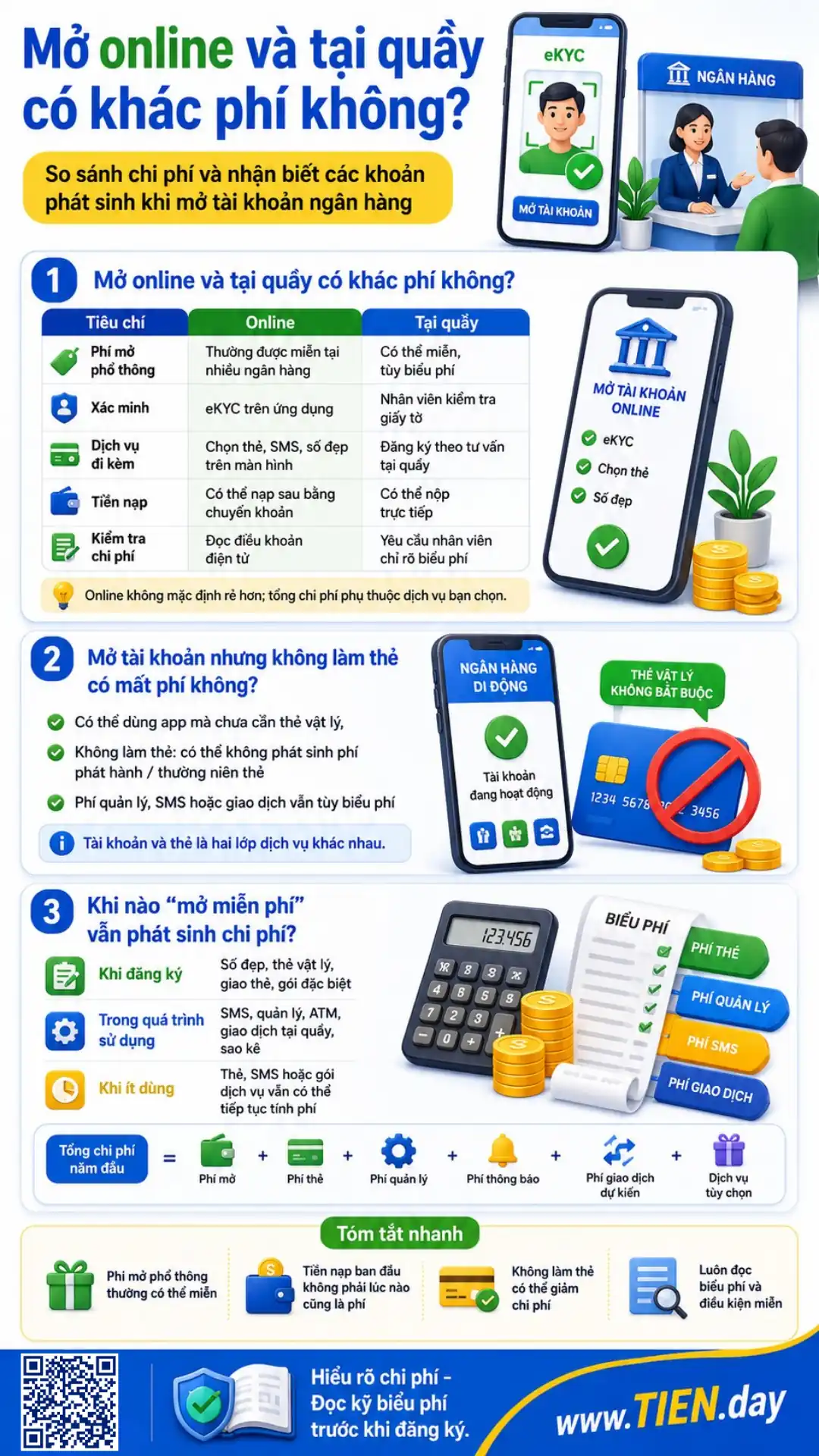

Mở online và tại quầy có khác phí không?

Hai hình thức có thể cùng được miễn phí, nhưng cách đăng ký dịch vụ đi kèm khác nhau.

| Tiêu chí | Mở online | Mở tại quầy |

|---|---|---|

| Phí mở phổ thông | Thường được miễn tại nhiều ngân hàng | Có thể miễn, tùy biểu phí |

| Xác minh | eKYC trên ứng dụng | Nhân viên kiểm tra giấy tờ |

| Dịch vụ đi kèm | Chọn thẻ, SMS, số đẹp trên màn hình | Đăng ký theo tư vấn tại quầy |

| Tiền nạp | Có thể nạp sau bằng chuyển khoản | Có thể nộp trực tiếp |

| Kiểm tra chi phí | Đọc điều khoản điện tử | Yêu cầu nhân viên chỉ rõ biểu phí |

Tóm tắt nhanh: Online không mặc định rẻ hơn trong mọi trường hợp. Tổng chi phí vẫn phụ thuộc loại tài khoản, thẻ và dịch vụ bạn chọn. Trước bước xác nhận, hãy bỏ lựa chọn chưa cần và lưu điều khoản.

Nếu cần quy trình chi tiết, xem cách tạo tài khoản ngân hàng. Yêu cầu về tuổi, giấy tờ và xác minh được trình bày trong bài điều kiện mở tài khoản ngân hàng.

Mở tài khoản nhưng không làm thẻ có mất phí không?

Bạn có thể mở tài khoản thanh toán và sử dụng qua Mobile Banking mà chưa nhận thẻ vật lý. Khi đó, phí phát hành hoặc thường niên thẻ có thể không phát sinh.

Tuy nhiên, không làm thẻ không đồng nghĩa tài khoản chắc chắn không có chi phí. Phí quản lý, SMS Banking, giao dịch tại quầy hoặc dịch vụ khác vẫn phụ thuộc biểu phí.

Tóm tắt nhanh: Tài khoản và thẻ là hai lớp dịch vụ khác nhau. Hãy hỏi tài khoản có thể hoạt động độc lập không, thẻ nào được phát hành mặc định và bạn có thể bỏ chọn thẻ vật lý hoặc SMS hay không.

Khi nào “mở miễn phí” vẫn phát sinh chi phí?

Chi phí có thể xuất hiện ở ba giai đoạn:

Khi đăng ký: bạn chọn số đẹp, thẻ vật lý, giao thẻ hoặc gói đặc biệt.

Trong quá trình sử dụng: tài khoản phát sinh phí SMS, quản lý, ATM, giao dịch tại quầy, sao kê hoặc chuyển tiền ngoài phạm vi miễn phí.

Khi ít dùng: thẻ, SMS hoặc gói dịch vụ vẫn có thể tiếp tục tính phí theo thỏa thuận. Cách xử lý tài khoản không hoạt động khác nhau giữa các ngân hàng, nên không nên để tài khoản “ngủ quên” và chờ tự đóng.

Có thể ước tính:

Tổng chi phí năm đầu = phí mở + phí thẻ + phí quản lý + phí thông báo + phí giao dịch dự kiến + dịch vụ tùy chọn.

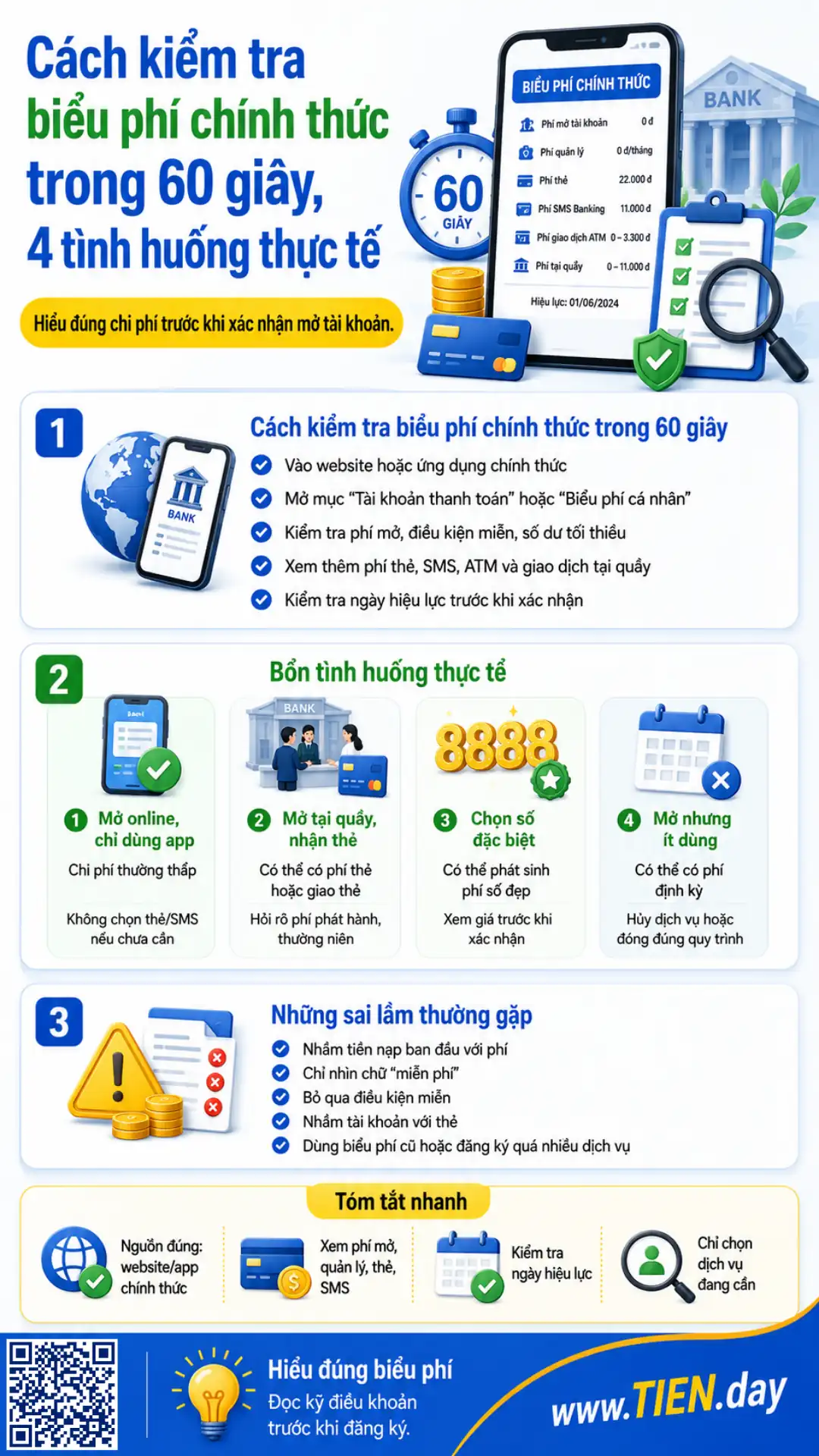

Cách kiểm tra biểu phí chính thức trong 60 giây

- Vào website hoặc ứng dụng chính thức của ngân hàng.

- Tìm mục “Tài khoản thanh toán” hoặc “Biểu phí khách hàng cá nhân”.

- Kiểm tra phí mở và điều kiện miễn.

- Tìm số dư tối thiểu, phí quản lý và phí tài khoản không hoạt động.

- Mở biểu phí thẻ và SMS ở tài liệu riêng.

- Kiểm tra phí số đẹp, ATM và giao dịch tại quầy.

- Xem ngày hiệu lực; nếu chưa rõ, hỏi ngân hàng trước khi xác nhận.

Trả lời nhanh: Trang sản phẩm, biểu phí và điều khoản chính thức là nguồn đáng tin nhất. Bài blog giúp hiểu khái niệm nhưng không thay thế tài liệu đang áp dụng cho tài khoản cụ thể.

Bốn tình huống thực tế

| Tình huống | Chi phí có thể gặp | Cách kiểm soát |

|---|---|---|

| Mở online, chỉ dùng app | Thường thấp | Không chọn thẻ/SMS nếu chưa cần |

| Mở tại quầy và nhận thẻ | Phí thẻ hoặc giao thẻ | Hỏi rõ phí phát hành, thường niên |

| Chọn số đặc biệt | Phí số đẹp | Xem giá trước khi xác nhận |

| Mở nhưng ít dùng | Phí định kỳ | Hủy dịch vụ hoặc đóng đúng quy trình |

Người chủ yếu chuyển khoản trên điện thoại có thể chỉ cần tài khoản và thông báo ứng dụng. Người thường rút tiền mặt cần kiểm tra thêm phí thẻ và ATM.

Việc mở online qua hệ sinh thái ngân hàng số giúp dễ rà soát lựa chọn, nhưng vẫn cần đọc màn hình xác nhận cuối.

Những sai lầm thường gặp

- Nhầm tiền nạp với phí: kiểm tra tiền được cộng vào số dư hay bị khấu trừ.

- Chỉ nhìn chữ “miễn phí”: ưu đãi có thể chỉ áp dụng cho phí mở hoặc chuyển khoản.

- Bỏ qua điều kiện miễn: gói tài khoản có thể yêu cầu số dư hoặc giao dịch.

- Nhầm tài khoản với thẻ: khóa thẻ không đồng nghĩa đóng tài khoản.

- Dùng biểu phí cũ: luôn kiểm tra ngày hiệu lực.

- Đăng ký quá nhiều dịch vụ: chỉ chọn chức năng đang cần.

Câu hỏi thường gặp

Mở tài khoản ngân hàng online có mất phí không?

Nhiều ngân hàng miễn phí mở tài khoản online, nhưng thẻ vật lý, SMS Banking, số tài khoản theo yêu cầu hoặc gói dịch vụ có thể có phí riêng. Hãy xem màn hình xác nhận, biểu phí và điều khoản trước khi nhập OTP hoàn tất.

Nạp 50.000 hoặc 100.000 đồng có phải phí mở tài khoản không?

Không thể kết luận chỉ dựa vào số tiền. Nếu khoản này được cộng vào số dư, đó thường là tiền nạp hoặc số dư cần duy trì. Nếu bị khấu trừ và ghi nhận là phí, đó mới là chi phí. Mức yêu cầu không giống nhau giữa các ngân hàng.

Mở tài khoản nhưng không làm thẻ có mất phí không?

Bạn có thể tránh chi phí liên quan đến thẻ nếu ngân hàng cho phép sử dụng tài khoản độc lập trên ứng dụng. Tuy nhiên, phí quản lý, SMS hoặc giao dịch khác vẫn có thể áp dụng. Hãy kiểm tra danh sách dịch vụ được kích hoạt mặc định.

Tài khoản số đẹp có mất phí không?

Có thể có hoặc không. Một số ngân hàng tặng số theo điện thoại, ngày sinh hoặc kho số nhất định; các dãy đặc biệt có thể định giá riêng. Giá và điều kiện thay đổi theo chương trình, vì vậy cần kiểm tra ngay trước khi chọn.

Mở tài khoản rồi không sử dụng có bị trừ phí không?

Có thể. Nếu thẻ, SMS hoặc gói quản lý vẫn hoạt động, chi phí có thể tiếp tục phát sinh. Nếu không còn nhu cầu, hãy hủy dịch vụ hoặc đóng tài khoản đúng thủ tục thay vì chỉ xóa ứng dụng.

Làm sao biết ngân hàng đang miễn phí những khoản nào?

Xem trang sản phẩm, biểu phí khách hàng cá nhân, điều khoản tài khoản và biểu phí thẻ trên kênh chính thức. Kiểm tra ngày hiệu lực và ghi chú. Nếu còn chưa rõ, yêu cầu ngân hàng xác nhận từng khoản trước khi đăng ký.

Kết luận

Mở tài khoản ngân hàng phổ thông thường không mất phí tại nhiều ngân hàng, nhưng tổng chi phí phụ thuộc cách sử dụng. Hãy phân biệt phí mở với tiền nạp, số dư tối thiểu, thẻ, SMS và dịch vụ tùy chọn.

Sau khi kiểm tra biểu phí, xem cách tạo tài khoản ngân hàng để thực hiện đúng quy trình. Chỉ xác nhận đăng ký khi bạn biết rõ dịch vụ nào được kích hoạt và khoản nào có thể bị thu.

Tài liệu tham khảo

- Chính phủ – Nghị định 52/2024/NĐ-CP về thanh toán không dùng tiền mặt.

- Ngân hàng Nhà nước Việt Nam – Thông tư 17/2024/TT-NHNN.

- Ngân hàng Nhà nước Việt Nam – Thông tư 25/2025/TT-NHNN.

- Vietcombank – Tài khoản thanh toán và biểu phí dịch vụ hiện hành.

- Vietcombank – Tài khoản số đẹp.

- VIB – Biểu phí và điều kiện tài khoản thanh toán.

- Hong Leong Bank Việt Nam – Hướng dẫn mở tài khoản và biểu phí cá nhân.