Nhiều người muốn gửi tiền vào ngân hàng nhưng vẫn chưa rõ sổ tiết kiệm là gì, khác gì với gửi tiết kiệm online và cần lưu ý gì trước khi chọn kỳ hạn. Nếu hiểu sai, bạn có thể chọn kỳ hạn quá dài, rút trước hạn không như kỳ vọng hoặc không kiểm tra kỹ thông tin trên sổ.

Bài viết này của TIEN.day giúp bạn hiểu sổ tiết kiệm theo cách đơn giản: bản chất là gì, gồm những loại nào, cách mở ra sao, khi nào nên dùng và cần kiểm tra gì để bảo vệ tiền của mình.

Tóm tắt nhanh

| Câu hỏi | Trả lời ngắn |

|---|---|

| Sổ tiết kiệm là gì? | Chứng từ ghi nhận khoản tiền gửi tiết kiệm của cá nhân tại ngân hàng hoặc tổ chức tín dụng. |

| Có mấy dạng phổ biến? | Sổ/thẻ tiết kiệm tại quầy và tài khoản tiết kiệm online. |

| Phù hợp với ai? | Người có khoản tiền chưa dùng ngay, muốn tách tiền tiết kiệm khỏi tiền chi tiêu. |

| Cần chú ý gì nhất? | Kỳ hạn, lãi suất, rút trước hạn, thông tin chủ sở hữu, bảo mật và điều kiện tất toán. |

| Bước tiếp theo? | Đọc kỹ quy định ngân hàng, chọn kỳ hạn theo dòng tiền, không gửi toàn bộ tiền dự phòng vào một kỳ hạn dài. |

1. Sổ tiết kiệm là gì?

Sổ tiết kiệm là chứng từ ghi nhận khoản tiền gửi tiết kiệm của cá nhân tại ngân hàng hoặc tổ chức tín dụng. Trên sổ thường có tên người gửi, số tiền gửi, kỳ hạn, lãi suất, ngày gửi, ngày đáo hạn và phương thức trả lãi. Đây là căn cứ để người gửi theo dõi và thực hiện giao dịch liên quan.

Nói dễ hiểu, khi bạn gửi một khoản tiền vào ngân hàng theo hình thức tiết kiệm, ngân hàng sẽ ghi nhận khoản tiền đó. Nếu gửi tại quầy, bạn có thể nhận sổ hoặc thẻ tiết kiệm vật lý. Nếu gửi online, thông tin khoản gửi thường được hiển thị trên app ngân hàng hoặc Internet Banking.

Sổ tiết kiệm không giống tiền mặt trong ví. Nó là bằng chứng về khoản tiền gửi của bạn tại ngân hàng. Vì vậy, ngoài chuyện “lãi suất bao nhiêu”, bạn cần quan tâm đến quyền sở hữu, kỳ hạn, quy định rút trước hạn và cách bảo mật thông tin.

Nếu bạn muốn hiểu rộng hơn về bản chất gửi tiền, kỳ hạn và các hình thức gửi, hãy đọc thêm bài gửi tiết kiệm.

2. Sổ tiết kiệm ghi nhận những thông tin nào?

Một sổ tiết kiệm hoặc thẻ tiết kiệm thường có các nhóm thông tin chính:

- Thông tin ngân hàng hoặc tổ chức nhận tiền gửi.

- Thông tin người gửi tiền hoặc đồng chủ sở hữu nếu có.

- Số tiền gửi, loại tiền, kỳ hạn gửi.

- Lãi suất áp dụng và phương thức trả lãi.

- Ngày gửi, ngày đáo hạn hoặc ngày tất toán.

- Số sổ/thẻ tiết kiệm và các điều kiện giao dịch liên quan.

Khi nhận sổ giấy, bạn nên kiểm tra ngay họ tên, số giấy tờ tùy thân, số tiền gửi, kỳ hạn, lãi suất và ngày đáo hạn. Một lỗi nhỏ ở thông tin cá nhân hoặc số tiền có thể khiến bạn mất thời gian xử lý khi tất toán.

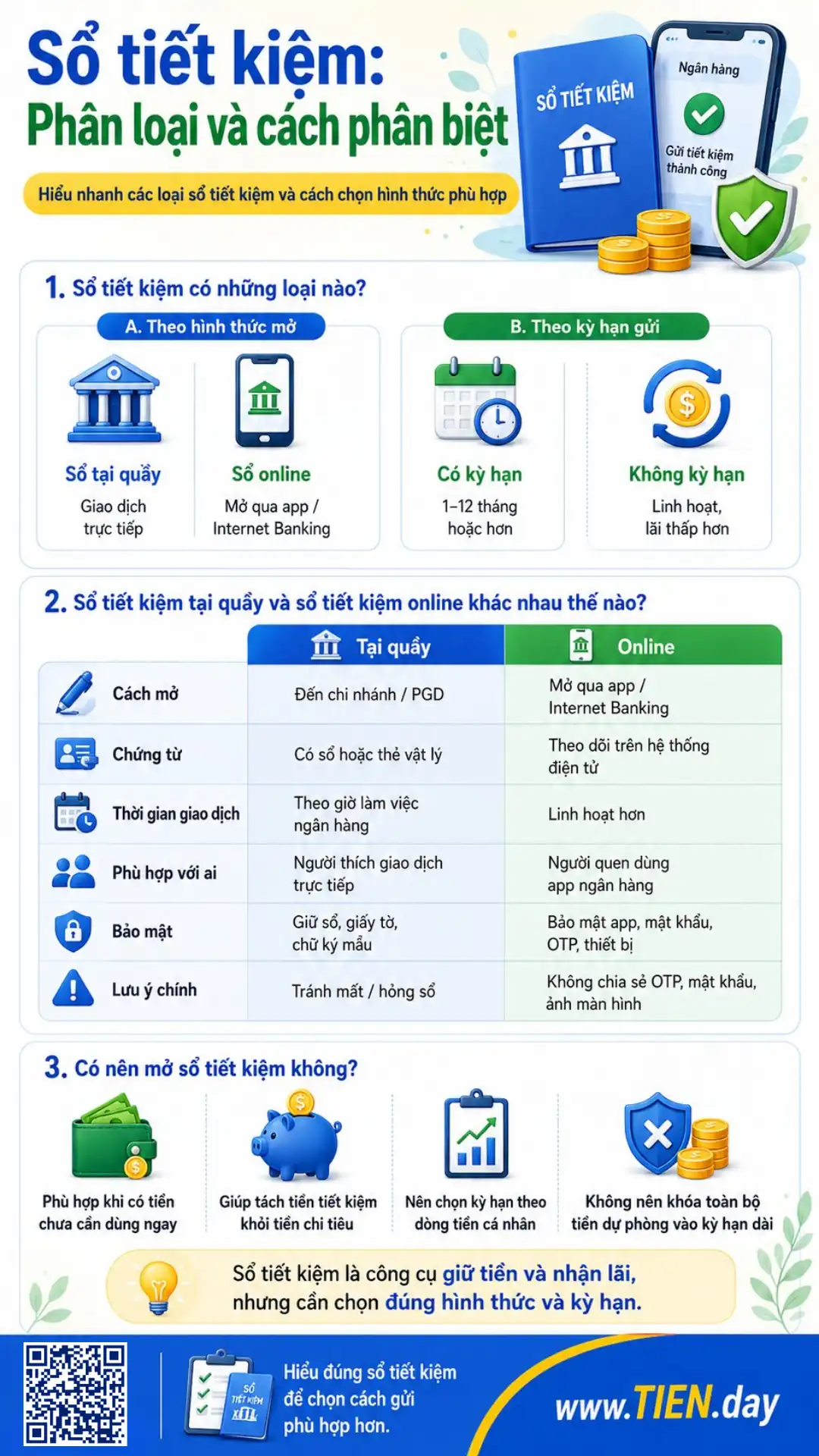

3. Sổ tiết kiệm có những loại nào?

Có nhiều cách phân loại sổ tiết kiệm, nhưng người mới chỉ cần nắm 2 nhóm chính.

Theo hình thức mở

Sổ tiết kiệm tại quầy là hình thức bạn đến chi nhánh/phòng giao dịch, xuất trình giấy tờ tùy thân, nộp tiền mặt hoặc trích tiền từ tài khoản thanh toán để mở sổ. Hình thức này phù hợp với người thích giao dịch trực tiếp, muốn được nhân viên ngân hàng hướng dẫn hoặc chưa quen dùng app.

Sổ tiết kiệm online là cách gửi tiền qua ứng dụng ngân hàng hoặc Internet Banking. Bạn thường không nhận sổ giấy, nhưng có thể theo dõi khoản gửi trên hệ thống điện tử. Hình thức này phù hợp với người quen dùng ngân hàng số, muốn mở, theo dõi hoặc tất toán linh hoạt hơn.

Theo kỳ hạn gửi

Sổ tiết kiệm có kỳ hạn là khoản tiền gửi trong một thời gian xác định như 1 tháng, 3 tháng, 6 tháng hoặc 12 tháng. Lãi suất thường phụ thuộc vào kỳ hạn, số tiền, chính sách ngân hàng và từng thời điểm.

Sổ tiết kiệm không kỳ hạn linh hoạt hơn khi cần rút tiền, nhưng lãi suất thường thấp hơn. Hình thức này phù hợp với khoản tiền cần giữ trong ngân hàng nhưng vẫn có thể dùng sớm.

4. Sổ tiết kiệm tại quầy và sổ tiết kiệm online khác nhau thế nào?

| Tiêu chí | Sổ tiết kiệm tại quầy | Sổ tiết kiệm online |

|---|---|---|

| Cách mở | Đến chi nhánh/phòng giao dịch | Mở qua app hoặc Internet Banking |

| Chứng từ | Có sổ/thẻ tiết kiệm vật lý | Theo dõi trên hệ thống điện tử |

| Thời gian giao dịch | Theo giờ làm việc ngân hàng | Linh hoạt hơn, tùy hệ thống ngân hàng |

| Phù hợp với ai | Người thích giao dịch trực tiếp | Người quen dùng app ngân hàng |

| Bảo mật | Giữ sổ, giấy tờ, chữ ký mẫu | Bảo mật app, mật khẩu, OTP, thiết bị |

| Lưu ý chính | Tránh mất/hỏng sổ | Không chia sẻ OTP, mật khẩu, ảnh màn hình |

Không có lựa chọn nào luôn tốt hơn cho mọi người. Người lớn tuổi hoặc người không quen công nghệ có thể thấy sổ tại quầy dễ kiểm soát hơn. Người trẻ, bận rộn và quen dùng ngân hàng số có thể thích gửi online vì thao tác nhanh hơn.

Nếu bạn quan tâm đến cách dùng app, bảo mật OTP và giao dịch ngân hàng trên điện thoại, có thể đọc thêm bài ngân hàng số.

5. Có nên mở sổ tiết kiệm không?

Bạn có thể cân nhắc mở sổ tiết kiệm khi có khoản tiền chưa cần dùng ngay và muốn tách riêng khỏi tiền chi tiêu hằng ngày. Sổ tiết kiệm phù hợp với các mục tiêu như quỹ mua sắm lớn, học phí, du lịch, tiền dự phòng một phần hoặc khoản tiền nhàn rỗi trong ngắn và trung hạn.

Tuy nhiên, không nên xem sổ tiết kiệm là giải pháp duy nhất. Nếu toàn bộ tiền dự phòng đều nằm trong kỳ hạn dài, bạn có thể gặp bất tiện khi cần dùng tiền gấp. Trường hợp phải rút trước hạn, số lãi thực nhận có thể thấp hơn kỳ vọng theo quy định và thỏa thuận với ngân hàng.

Sổ tiết kiệm chỉ là một công cụ. Nền tảng quan trọng hơn là biết tiết kiệm tiền đều đặn, kiểm soát chi tiêu và chọn kỳ hạn phù hợp với dòng tiền cá nhân.

6. Cách mở sổ tiết kiệm tại ngân hàng

Quy trình cụ thể có thể khác nhau giữa các ngân hàng, nhưng người mới có thể hình dung theo 4 bước.

Bước 1: Chuẩn bị giấy tờ và số tiền gửi

Bạn cần giấy tờ tùy thân hợp lệ theo yêu cầu của ngân hàng. Nếu gửi tại quầy, bạn có thể mang tiền mặt hoặc yêu cầu trích tiền từ tài khoản thanh toán. Nếu gửi online, bạn thường cần có tài khoản thanh toán và dịch vụ ngân hàng điện tử.

Bước 2: Chọn kỳ hạn, số tiền và cách nhận lãi

Trước khi ký xác nhận, hãy hỏi rõ kỳ hạn, lãi suất, ngày đáo hạn, cách nhận lãi và quy định rút trước hạn. Khi chọn kỳ hạn, bạn nên hiểu lãi suất ngân hàng có thể thay đổi theo từng ngân hàng, sản phẩm, kỳ hạn và thời điểm.

Bước 3: Kiểm tra thông tin trước khi hoàn tất

Với sổ tại quầy, hãy kiểm tra họ tên, số giấy tờ, số tiền, kỳ hạn, lãi suất, ngày gửi, ngày đáo hạn và chữ ký. Với sổ online, hãy kiểm tra thông tin hiển thị trên app, tài khoản nguồn, trạng thái giao dịch và thông báo xác nhận.

Bước 4: Lưu giữ chứng từ và theo dõi định kỳ

Nếu có sổ giấy, hãy cất ở nơi an toàn. Không chụp ảnh sổ gửi cho người khác. Nếu gửi online, không chia sẻ mật khẩu, mã OTP, thiết bị đăng nhập hoặc ảnh chụp màn hình chứa thông tin nhạy cảm.

7. Ví dụ thực tế: chọn kỳ hạn thế nào?

Giả sử bạn có một khoản tiền dự kiến dùng sau 6 tháng. Thay vì gửi toàn bộ vào một sổ kỳ hạn 12 tháng chỉ vì lãi suất nhìn cao hơn, bạn có thể cân nhắc chia thành 2–3 khoản nhỏ với kỳ hạn khác nhau. Cách này giúp bạn linh hoạt hơn nếu cần dùng một phần tiền sớm.

Ví dụ, một phần tiền có thể gửi kỳ hạn ngắn để giữ thanh khoản, phần còn lại gửi kỳ hạn dài hơn nếu chắc chắn chưa dùng đến. Đây không phải công thức cố định, nhưng là cách giúp hạn chế rủi ro phải tất toán toàn bộ trước hạn.

Nếu muốn tự ước tính tiền lãi trước khi gửi, bạn có thể xem hướng dẫn cách tính lãi suất ngân hàng hoặc dùng công cụ tính lãi tiết kiệm khi công cụ được triển khai.

8. Rút sổ tiết kiệm trước hạn có sao không?

Rút trước hạn là việc bạn rút một phần hoặc toàn bộ tiền gửi trước ngày đáo hạn. Khi đó, phần tiền rút trước hạn có thể không còn được hưởng lãi suất như kỳ hạn ban đầu. Cách tính cụ thể phụ thuộc vào quy định pháp luật, thỏa thuận với ngân hàng và sản phẩm bạn chọn.

Điểm quan trọng là không nên chỉ nhìn lãi suất niêm yết. Bạn cần hỏi thêm: nếu rút trước hạn thì lãi tính thế nào, có được rút một phần không, phần còn lại có giữ nguyên kỳ hạn không, có phí hoặc thủ tục gì không.

Với khoản tiền có khả năng cần dùng sớm, nên ưu tiên kỳ hạn ngắn hoặc chia nhỏ sổ. Với khoản tiền chắc chắn chưa dùng, kỳ hạn dài có thể phù hợp hơn, nhưng vẫn cần đọc kỹ điều kiện.

9. Checklist trước khi mở sổ tiết kiệm

Trước khi gửi tiền, hãy tự kiểm tra:

- Tôi đã có khoản tiền dự phòng linh hoạt chưa?

- Tôi có cần dùng khoản tiền này trong 1–3 tháng tới không?

- Tôi đã chọn kỳ hạn theo nhu cầu thật, không chỉ theo lãi suất chưa?

- Tôi đã hiểu rút trước hạn ảnh hưởng thế nào đến lãi chưa?

- Tôi đã kiểm tra số tiền tối thiểu và điều kiện mở sổ chưa?

- Tôi đã biết cách nhận lãi: cuối kỳ, định kỳ hay hình thức khác chưa?

- Tôi đã kiểm tra thông tin chủ sở hữu, số tiền, kỳ hạn, ngày đáo hạn chưa?

- Tôi đã biết cần làm gì nếu mất sổ giấy chưa?

- Tôi đã bảo mật mật khẩu, OTP và thiết bị đăng nhập nếu gửi online chưa?

- Tôi đã biết bài hoặc công cụ nào cần đọc tiếp chưa?

10. Sai lầm thường gặp khi mở sổ tiết kiệm

Sai lầm đầu tiên là chọn kỳ hạn chỉ vì lãi suất cao. Kỳ hạn dài hơn không có nghĩa là phù hợp hơn nếu bạn cần dùng tiền sớm.

Sai lầm thứ hai là gửi toàn bộ tiền dự phòng vào một sổ duy nhất. Khi có việc gấp, bạn có thể phải rút trước hạn và nhận lãi thấp hơn kỳ vọng.

Sai lầm thứ ba là không kiểm tra thông tin trên sổ hoặc trên app. Người gửi nên kiểm tra ngay khi giao dịch hoàn tất.

Sai lầm thứ tư là chia sẻ ảnh sổ tiết kiệm, mã OTP hoặc thông tin tài khoản. Khi gửi tiền tại ngân hàng hoặc qua app, bạn nên xây thói quen bảo vệ tài chính để giảm rủi ro mất thông tin.

Câu hỏi thường gặp về sổ tiết kiệm

Sổ tiết kiệm có phải là tài khoản ngân hàng không?

Không hoàn toàn giống nhau. Tài khoản thanh toán dùng để nhận, chuyển, rút và thanh toán hằng ngày. Sổ tiết kiệm hoặc tài khoản tiết kiệm ghi nhận khoản tiền gửi theo điều kiện tiết kiệm, thường có kỳ hạn, lãi suất và quy định tất toán riêng.

Sổ tiết kiệm online có an toàn không?

Gửi online có thể thuận tiện và được ngân hàng quản lý trên hệ thống điện tử, nhưng người dùng vẫn phải bảo mật tài khoản, thiết bị, mật khẩu và OTP. Không nên đăng nhập trên thiết bị lạ hoặc chia sẻ mã xác thực cho bất kỳ ai.

Mất sổ tiết kiệm giấy phải làm gì?

Bạn nên liên hệ ngay ngân hàng nơi mở sổ để được hướng dẫn kiểm tra và xử lý. Không nên trì hoãn, vì sổ tiết kiệm là chứng từ quan trọng liên quan đến khoản tiền gửi của bạn.

Có nên gửi toàn bộ tiền nhàn rỗi vào một sổ không?

Không nhất thiết. Bạn có thể chia tiền thành nhiều khoản theo mục tiêu và thời điểm sử dụng. Cách này giúp linh hoạt hơn nếu cần dùng một phần tiền, thay vì phải tất toán toàn bộ sổ trước hạn.

Kết luận

Sổ tiết kiệm là công cụ đơn giản để tách tiền tiết kiệm khỏi tiền chi tiêu và theo dõi khoản gửi tại ngân hàng. Nhưng trước khi mở sổ, bạn cần hiểu rõ kỳ hạn, lãi suất, điều kiện rút trước hạn, cách nhận lãi và cách bảo mật thông tin.

Với người mới, cách an toàn hơn là bắt đầu từ khoản tiền không cần dùng ngay, chọn kỳ hạn phù hợp với dòng tiền, đọc kỹ điều kiện ngân hàng và không dồn toàn bộ tiền dự phòng vào một kỳ hạn dài. Khi hiểu đúng sổ tiết kiệm, bạn sẽ dùng công cụ này thực tế hơn trong kế hoạch tài chính cá nhân.

Tài liệu tham khảo

- Thông tư 48/2018/TT-NHNN về tiền gửi tiết kiệm – Văn bản Chính phủ

- Những điều cần biết khi gửi tiết kiệm online – Bảo hiểm tiền gửi Việt Nam

- Deposit Insurance – FDIC

- What is a certificate of deposit (CD)? – CFPB