Phân loại ngân hàng

Nhiều người vẫn gọi chung tất cả là “ngân hàng”, nhưng mỗi nhóm ngân hàng có vai trò khác nhau. Có tổ chức quản lý chính sách tiền tệ, có ngân hàng cung cấp tài khoản và thẻ, có ngân hàng phục vụ mục tiêu chính sách xã hội, cũng có ngân hàng hỗ trợ hệ thống quỹ tín dụng nhân dân.

Bài viết này giúp bạn hiểu cách phân loại ngân hàng ở Việt Nam theo vai trò, hình thức sở hữu, mục tiêu hoạt động và nhóm khách hàng phục vụ. Đây là bài nền tảng trong cụm ngân hàng của TIEN.day, phù hợp cho người mới tìm hiểu tài chính cá nhân, sinh viên, người đi làm hoặc người chuẩn bị mở tài khoản, gửi tiết kiệm, dùng thẻ hay vay vốn.

Tóm tắt nhanh

| Nội dung | Ý chính |

|---|---|

| Phân loại ngân hàng là gì? | Cách chia ngân hàng theo vai trò, sở hữu, mục tiêu hoạt động hoặc nhóm khách hàng phục vụ. |

| Nhóm pháp lý cốt lõi | Ngân hàng thương mại, ngân hàng chính sách, ngân hàng hợp tác xã. |

| Nhóm người dùng thường gặp | Ngân hàng thương mại nhà nước, ngân hàng thương mại cổ phần, ngân hàng số, ngân hàng vốn nước ngoài. |

| Dễ nhầm nhất | Ngân hàng Nhà nước khác ngân hàng thương mại nhà nước; ngân hàng số không nhất thiết là một loại hình pháp lý riêng. |

Nội dung

1. Phân loại ngân hàng là gì?

Phân loại ngân hàng là cách chia ngân hàng theo vai trò pháp lý, mục tiêu hoạt động, hình thức sở hữu, phạm vi dịch vụ hoặc nhóm khách hàng phục vụ. Ở Việt Nam, người đọc thường cần phân biệt Ngân hàng Nhà nước, ngân hàng thương mại, ngân hàng chính sách, ngân hàng hợp tác xã, ngân hàng thương mại nhà nước, ngân hàng thương mại cổ phần và ngân hàng có vốn nước ngoài.

Nói đơn giản, không phải ngân hàng nào cũng có cùng nhiệm vụ. Một số tổ chức tập trung quản lý hệ thống tiền tệ. Một số cung cấp dịch vụ nhận tiền gửi, cho vay, thanh toán. Một số phục vụ mục tiêu chính sách xã hội. Một số phục vụ mạng lưới quỹ tín dụng hoặc nhóm khách hàng đặc thù.

2. Vì sao cần hiểu các loại ngân hàng?

Hiểu đúng các loại ngân hàng giúp bạn tránh nhầm khái niệm và chọn dịch vụ phù hợp hơn. Ngân hàng Nhà nước Việt Nam là cơ quan quản lý nhà nước về tiền tệ và hoạt động ngân hàng, không phải nơi người dân mở tài khoản thanh toán thông thường. Ngược lại, ngân hàng thương mại là nhóm người dùng cá nhân tiếp xúc nhiều nhất khi nhận lương, chuyển khoản, gửi tiết kiệm hoặc mở thẻ.

Với người mới học tài chính cá nhân, bài này là bước nền trước khi đi sâu vào các chủ đề như ngân hàng thương mại, tài khoản ngân hàng, gửi tiết kiệm, thẻ ngân hàng hoặc ngân hàng số.

3. Có những cách phân loại ngân hàng nào?

Không có một cách phân loại duy nhất cho mọi ngữ cảnh. Tùy mục đích tìm hiểu, bạn có thể phân loại ngân hàng theo bốn hướng chính.

Thứ nhất là phân loại theo vai trò. Cách này tách ngân hàng trung ương hoặc cơ quan quản lý tiền tệ, ngân hàng thương mại, ngân hàng chính sách và ngân hàng hợp tác xã. Đây là cách phù hợp nhất khi người đọc muốn hiểu “ngân hàng nào làm nhiệm vụ gì”.

Thứ hai là phân loại theo hình thức sở hữu. Nhóm này gồm ngân hàng thương mại nhà nước, ngân hàng thương mại cổ phần, ngân hàng liên doanh, ngân hàng 100% vốn nước ngoài và chi nhánh ngân hàng nước ngoài.

Thứ ba là phân loại theo nhóm khách hàng phục vụ. Từ góc nhìn người dùng, có ngân hàng bán lẻ phục vụ cá nhân, ngân hàng doanh nghiệp phục vụ công ty, ngân hàng bán buôn phục vụ tổ chức lớn, ngân hàng chính sách phục vụ nhóm đối tượng chính sách và ngân hàng hợp tác xã phục vụ hệ thống quỹ tín dụng nhân dân.

Thứ tư là phân loại theo mô hình hoạt động. Theo cách này, bạn có thể gặp các khái niệm như ngân hàng truyền thống, ngân hàng số, ngân hàng bán lẻ hoặc ngân hàng chuyên doanh. Cần lưu ý: ngân hàng số thường là mô hình hoặc kênh cung cấp dịch vụ qua nền tảng số, không nhất thiết là một loại hình pháp lý riêng.

4. Các loại ngân hàng chính ở Việt Nam hiện nay

Ngân hàng Nhà nước Việt Nam

Ngân hàng Nhà nước Việt Nam là cơ quan quản lý nhà nước trong lĩnh vực tiền tệ và ngân hàng. Đây không phải là ngân hàng thương mại để người dân thông thường mở tài khoản lương, mở thẻ tín dụng hoặc gửi tiết kiệm cá nhân.

Vai trò của Ngân hàng Nhà nước gắn với chính sách tiền tệ, quản lý hoạt động ngân hàng, cấp phép, thanh tra, giám sát và bảo đảm an toàn hệ thống. Khi đọc tin về lãi suất điều hành, tỷ giá trung tâm, quản lý tổ chức tín dụng hoặc hệ thống thanh toán quốc gia, bạn thường đang đọc nội dung liên quan đến cơ quan này.

Ngân hàng thương mại

Ngân hàng thương mại là nhóm phổ biến nhất với người dùng cá nhân. Đây là loại hình ngân hàng thực hiện hoạt động ngân hàng và hoạt động kinh doanh khác theo quy định, thường nhằm mục tiêu lợi nhuận.

Bạn sẽ gặp ngân hàng thương mại khi mở tài khoản thanh toán, nhận lương, gửi tiết kiệm, vay mua nhà, vay tiêu dùng, mở thẻ, chuyển khoản, thanh toán hóa đơn hoặc dùng app ngân hàng. Vì đây là nhóm tiếp xúc trực tiếp với người dùng, TIEN.day khuyến nghị đọc tiếp bài ngân hàng thương mại để hiểu rõ đặc điểm, chức năng và các dịch vụ thường gặp.

Ngân hàng thương mại nhà nước

Ngân hàng thương mại nhà nước là ngân hàng thương mại được tổ chức theo mô hình do Nhà nước nắm giữ 100% vốn điều lệ. Nhóm này thường có vai trò lớn trong hệ thống ngân hàng, mạng lưới rộng và mức độ liên quan cao đến các chính sách điều hành chung.

Với người dùng cá nhân, ngân hàng thương mại nhà nước vẫn cung cấp các dịch vụ quen thuộc như tài khoản, tiền gửi, thẻ, chuyển khoản, vay vốn hoặc ngân hàng điện tử. Điểm cần nhớ là “ngân hàng thương mại nhà nước” khác với “Ngân hàng Nhà nước”. Một bên là ngân hàng cung cấp dịch vụ tài chính, một bên là cơ quan quản lý nhà nước.

Ngân hàng thương mại cổ phần / ngân hàng TMCP

Ngân hàng thương mại cổ phần, thường viết tắt là ngân hàng TMCP, là nhóm ngân hàng thương mại được tổ chức theo hình thức công ty cổ phần, trừ các trường hợp đặc biệt theo quy định. Đây là nhóm rất phổ biến tại Việt Nam.

Các ngân hàng TMCP thường cạnh tranh mạnh về sản phẩm, công nghệ, trải nghiệm app, thẻ, tài khoản số, dịch vụ khách hàng, gói vay và hệ sinh thái thanh toán. Tuy nhiên, không nên hiểu đơn giản rằng ngân hàng TMCP luôn là “ngân hàng tư nhân hoàn toàn”. Cách đúng hơn là xem đây là ngân hàng thương mại tổ chức theo mô hình cổ phần và chịu sự quản lý của pháp luật ngân hàng.

Nếu muốn hiểu kỹ hơn cụm từ TMCP, nên đọc bài ngân hàng thương mại cổ phần để phân biệt với ngân hàng thương mại nhà nước, ngân hàng tư nhân theo cách gọi thông thường và các ngân hàng có yếu tố vốn nước ngoài.

Ngân hàng chính sách

Ngân hàng chính sách là loại ngân hàng phục vụ mục tiêu chính sách kinh tế – xã hội của Nhà nước, không đặt mục tiêu lợi nhuận như ngân hàng thương mại. Nhóm này thường gắn với các chương trình tín dụng ưu đãi cho đối tượng chính sách, hộ nghèo, học sinh sinh viên, vùng khó khăn hoặc lĩnh vực được Nhà nước ưu tiên.

Người dùng cá nhân không nên so sánh ngân hàng chính sách với ngân hàng thương mại theo tiêu chí app đẹp, nhiều ưu đãi, lãi suất tiết kiệm hoặc thẻ tín dụng. Hai nhóm này có mục tiêu hoạt động khác nhau.

Ngân hàng hợp tác xã

Ngân hàng hợp tác xã là ngân hàng gắn với hệ thống quỹ tín dụng nhân dân. Mục tiêu chính là liên kết, hỗ trợ tài chính và điều hòa vốn trong hệ thống quỹ tín dụng nhân dân.

Ngân hàng liên doanh, ngân hàng vốn nước ngoài và chi nhánh ngân hàng nước ngoài

Ngân hàng liên doanh là hình thức có sự tham gia của bên Việt Nam và bên nước ngoài theo quy định. Ngân hàng 100% vốn nước ngoài là ngân hàng thương mại có vốn thuộc sở hữu của tổ chức nước ngoài và hoạt động tại Việt Nam theo giấy phép. Chi nhánh ngân hàng nước ngoài là đơn vị phụ thuộc của ngân hàng nước ngoài hoạt động tại Việt Nam.

Ba nhóm này thường liên quan đến dịch vụ quốc tế, khách hàng doanh nghiệp, khách hàng có yếu tố nước ngoài hoặc nhu cầu giao dịch xuyên biên giới.

Ngân hàng số

Ngân hàng số là khái niệm người dùng gặp ngày càng nhiều. Tuy nhiên, ngân hàng số không phải lúc nào cũng là một loại hình ngân hàng pháp lý độc lập. Trong nhiều trường hợp, đó là cách một ngân hàng thương mại cung cấp dịch vụ qua app, website, eKYC, tài khoản số, thẻ ảo và các kênh giao dịch điện tử.

5. Bảng so sánh nhanh các loại ngân hàng

| Loại ngân hàng | Mục tiêu chính | Người dùng thường gặp khi nào? |

|---|---|---|

| Ngân hàng Nhà nước | Quản lý tiền tệ, giám sát hệ thống | Khi đọc tin chính sách tiền tệ, tỷ giá, lãi suất điều hành |

| Ngân hàng thương mại | Cung cấp dịch vụ ngân hàng, hoạt động vì lợi nhuận | Mở tài khoản, gửi tiết kiệm, vay, dùng thẻ, chuyển khoản |

| Ngân hàng thương mại nhà nước | Cung cấp dịch vụ ngân hàng, Nhà nước sở hữu 100% vốn | Giao dịch cá nhân/doanh nghiệp tại ngân hàng có vốn nhà nước |

| Ngân hàng TMCP | Ngân hàng thương mại theo mô hình cổ phần | Dùng app, thẻ, tài khoản, vay, tiết kiệm ở ngân hàng cổ phần |

| Ngân hàng chính sách | Thực hiện chương trình chính sách xã hội | Vay theo chương trình ưu đãi, đối tượng chính sách |

| Ngân hàng hợp tác xã | Hỗ trợ hệ thống quỹ tín dụng nhân dân | Liên quan quỹ tín dụng, tài chính cộng đồng |

| Ngân hàng vốn nước ngoài | Dịch vụ tài chính có yếu tố nước ngoài | Giao dịch quốc tế, ngoại tệ, doanh nghiệp, khách hàng đặc thù |

| Ngân hàng số | Cung cấp dịch vụ qua nền tảng số | Mở tài khoản online, giao dịch qua app, dùng thẻ ảo |

6. Những khái niệm dễ nhầm

Ngân hàng Nhà nước không giống ngân hàng thương mại nhà nước. Ngân hàng Nhà nước là cơ quan quản lý nhà nước về tiền tệ và ngân hàng. Ngân hàng thương mại nhà nước là ngân hàng thương mại cung cấp dịch vụ tài chính cho khách hàng, nhưng có vốn thuộc sở hữu Nhà nước theo quy định.

Ngân hàng TMCP cũng không nên được hiểu đơn giản là ngân hàng tư nhân. Ngân hàng TMCP là ngân hàng thương mại cổ phần, được tổ chức theo mô hình công ty cổ phần. Cơ cấu cổ đông có thể khác nhau giữa từng ngân hàng.

Ngân hàng số không nhất thiết là một loại ngân hàng riêng. Đây thường là mô hình hoặc kênh cung cấp dịch vụ ngân hàng bằng công nghệ. Một ngân hàng thương mại truyền thống vẫn có thể vận hành ngân hàng số thông qua app, eKYC, tài khoản online, thanh toán QR và thẻ ảo.

7. Người dùng cá nhân nên quan tâm loại ngân hàng nào?

Nếu bạn là người mới, hãy bắt đầu từ nhu cầu của mình thay vì cố nhớ toàn bộ hệ thống pháp lý.

Nếu muốn nhận lương, chuyển khoản, thanh toán hóa đơn, hãy quan tâm đến tài khoản thanh toán, app ngân hàng, biểu phí, mạng lưới ATM và chất lượng hỗ trợ. Bài tài khoản ngân hàng sẽ phù hợp hơn sau khi bạn đã hiểu cách phân loại tổng quan.

Nếu muốn giữ tiền và có lãi, hãy tìm hiểu cụm gửi tiết kiệm. Khi so sánh, không chỉ nhìn lãi suất, mà còn cần xét kỳ hạn, điều kiện rút trước hạn, kênh gửi online/offline, mức độ minh bạch và bảo mật tài khoản.

Nếu muốn vay vốn, hãy xem kỹ mục đích vay, lãi suất, phí, thời hạn, tài sản bảo đảm, khả năng trả nợ và điều kiện hợp đồng. Không nên vay chỉ vì thủ tục nhanh hoặc quảng cáo hấp dẫn.

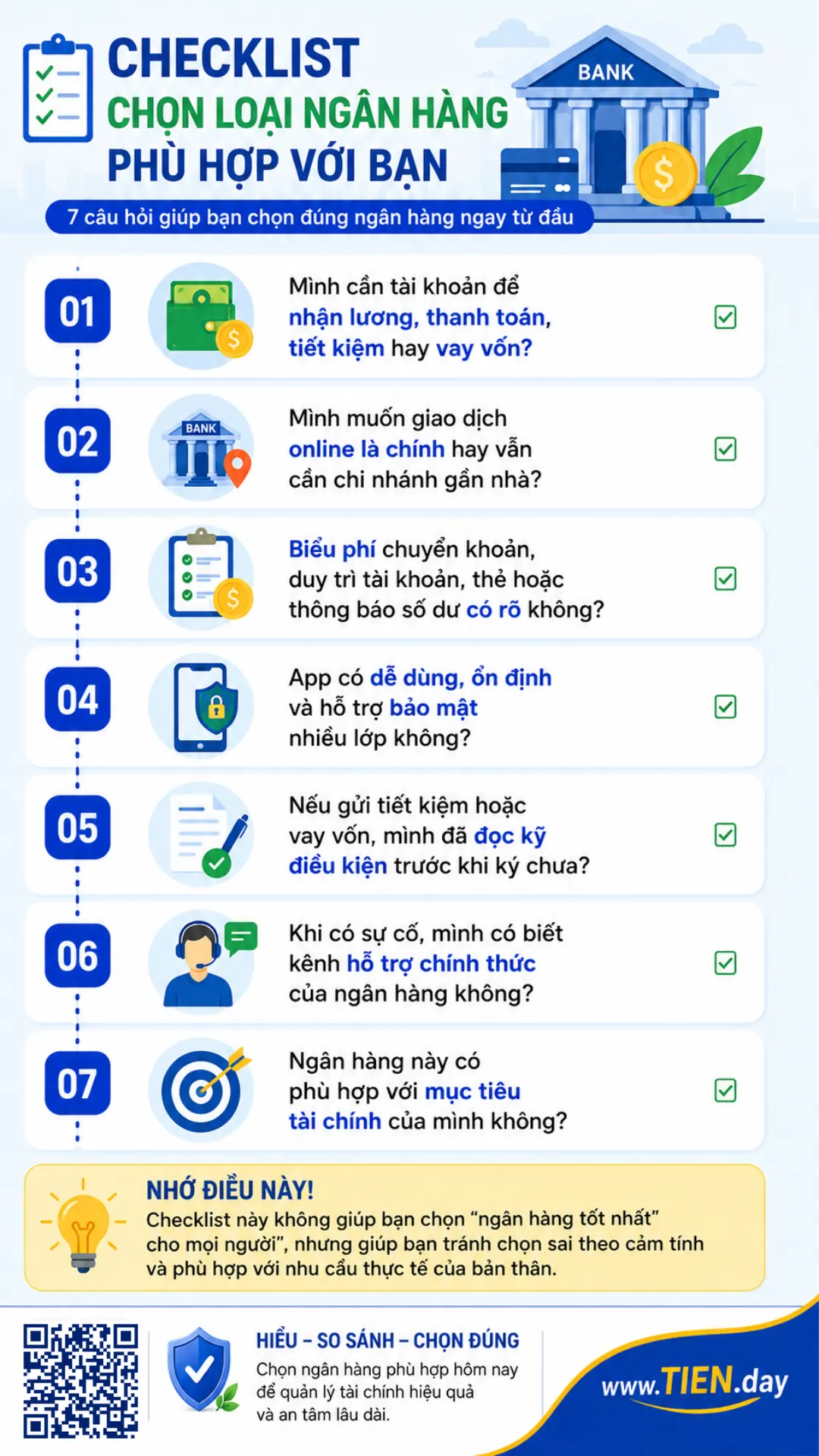

8. Checklist chọn loại ngân hàng phù hợp với bạn

Trước khi chọn ngân hàng để dùng lâu dài, bạn có thể tự hỏi:

- Mình cần tài khoản để nhận lương, thanh toán, tiết kiệm hay vay vốn?

- Mình muốn giao dịch online là chính hay vẫn cần chi nhánh gần nhà?

- Biểu phí chuyển khoản, duy trì tài khoản, thẻ hoặc thông báo số dư có rõ không?

- App có dễ dùng, ổn định và hỗ trợ bảo mật nhiều lớp không?

- Nếu gửi tiết kiệm hoặc vay vốn, mình đã đọc kỹ điều kiện trước khi ký chưa?

- Khi có sự cố, mình có biết kênh hỗ trợ chính thức của ngân hàng không?

Checklist này không giúp bạn chọn “ngân hàng tốt nhất cho mọi người”, nhưng giúp bạn tránh chọn sai theo cảm tính.

Câu hỏi thường gặp về phân loại ngân hàng

Việt Nam có những loại ngân hàng nào?

Theo cách hiểu pháp lý, các loại hình ngân hàng gồm ngân hàng thương mại, ngân hàng chính sách và ngân hàng hợp tác xã. Trong đời sống, người dùng còn gặp các cách gọi như ngân hàng thương mại nhà nước, ngân hàng TMCP, ngân hàng liên doanh, ngân hàng 100% vốn nước ngoài, chi nhánh ngân hàng nước ngoài và ngân hàng số.

Ngân hàng Nhà nước có nhận gửi tiết kiệm cá nhân không?

Không theo cách người dân thường hiểu. Ngân hàng Nhà nước Việt Nam là cơ quan quản lý nhà nước về tiền tệ và ngân hàng, không phải ngân hàng thương mại để người dùng cá nhân mở tài khoản thanh toán hoặc gửi tiết kiệm thông thường.

Ngân hàng TMCP là gì?

Ngân hàng TMCP là ngân hàng thương mại cổ phần. Đây là ngân hàng thương mại được tổ chức theo mô hình công ty cổ phần, cung cấp các dịch vụ như tài khoản, tiền gửi, cho vay, thẻ, thanh toán và nhiều sản phẩm tài chính khác theo quy định.

Ngân hàng chính sách khác ngân hàng thương mại thế nào?

Ngân hàng chính sách phục vụ mục tiêu chính sách kinh tế – xã hội và không hoạt động vì mục tiêu lợi nhuận như ngân hàng thương mại. Ngân hàng thương mại tập trung cung cấp dịch vụ tài chính cho cá nhân, doanh nghiệp và tổ chức theo nguyên tắc kinh doanh.

Ngân hàng số có an toàn không?

Ngân hàng số có thể an toàn nếu được vận hành bởi tổ chức được cấp phép, có bảo mật tốt và người dùng biết tự bảo vệ tài khoản. Bạn nên dùng kênh chính thức, bật xác thực nhiều lớp, không chia sẻ OTP, mật khẩu, mã PIN và thường xuyên kiểm tra thông báo giao dịch.

Kết luận

Phân loại ngân hàng giúp bạn hiểu đúng vai trò của từng nhóm ngân hàng trước khi sử dụng sản phẩm tài chính. Với người dùng cá nhân, nhóm thường gặp nhất là ngân hàng thương mại, bao gồm ngân hàng thương mại nhà nước, ngân hàng TMCP, ngân hàng có vốn nước ngoài và các mô hình dịch vụ số.

Bài viết này nên được xem là bản đồ nền tảng. Sau khi nắm được các loại ngân hàng, bạn có thể đọc tiếp các bài chuyên sâu về ngân hàng thương mại, ngân hàng TMCP, tài khoản ngân hàng, gửi tiết kiệm, thẻ ngân hàng và ngân hàng số để ra quyết định phù hợp hơn với nhu cầu tài chính cá nhân.

Nội dung trên TIEN.day chỉ mang tính giáo dục tài chính và tham khảo, không phải lời khuyên tài chính cá nhân hóa. Trước khi gửi tiền, vay vốn, mở thẻ hoặc dùng sản phẩm ngân hàng, bạn nên đọc kỹ điều kiện, biểu phí, hợp đồng và thông tin chính thức từ ngân hàng.