Cuối tháng hết tiền không đáng sợ bằng không biết tiền đã đi đâu.

Cách review tài chính cá nhân mỗi tháng giúp bạn nhìn lại thu nhập, chi tiêu, dòng tiền, nợ, quỹ dự phòng và mục tiêu tài chính. Thay vì chỉ kiểm tra số dư tài khoản, bạn sẽ biết điều gì đang ổn, điều gì cần sửa và tháng sau nên điều chỉnh thế nào.

Trên TIEN.day, bài này được đặt trong cụm dòng tiền cá nhân, hỗ trợ người mới xây dựng thói quen quản lý tiền theo dữ liệu thật, không theo cảm giác.

Tóm tắt nhanh

| Câu hỏi | Trả lời ngắn |

|---|---|

| Review tài chính cá nhân là gì? | Là việc nhìn lại tình hình tiền bạc trong tháng để đánh giá và điều chỉnh. |

| Nên làm khi nào? | Cuối tháng hoặc đầu tháng sau, khi đã có đủ dữ liệu thu chi. |

| Cần kiểm tra gì? | Thu nhập, chi tiêu, dòng tiền ròng, nợ, tiết kiệm, quỹ dự phòng, mục tiêu. |

| Mất bao lâu? | Khoảng 20–30 phút nếu bạn đã có ghi chép cơ bản. |

| Kết quả cần có | 1–3 điều chỉnh cụ thể cho tháng tiếp theo. |

Trả lời nhanh: Review tài chính cá nhân mỗi tháng là quá trình tổng hợp thu nhập, chi tiêu, dòng tiền ròng, khoản nợ, tiết kiệm và mục tiêu tài chính để biết tháng vừa rồi bạn dùng tiền có đúng kế hoạch không. Mục tiêu không phải tự trách bản thân, mà là tìm điểm cần điều chỉnh cho tháng sau.

Nội dung

1. Review tài chính cá nhân mỗi tháng là gì?

Review tài chính cá nhân mỗi tháng là việc nhìn lại toàn bộ bức tranh tiền bạc trong một tháng: bạn kiếm được bao nhiêu, đã chi vào đâu, còn dư hay thiếu, có khoản nợ nào cần chú ý và mục tiêu tài chính có đi đúng hướng không.

Khác với việc ghi chép chi tiêu hằng ngày, review cuối tháng là bước “đọc lại dữ liệu”. Bạn không chỉ ghi con số, mà còn rút ra kết luận. Nếu cần hiểu bức tranh rộng hơn, bạn có thể bắt đầu từ nền tảng tài chính cá nhân trước khi đi sâu vào từng bước review.

2. Vì sao nên review tài chính cá nhân mỗi tháng?

Review hằng tháng giúp bạn phát hiện sớm các vấn đề nhỏ trước khi chúng thành áp lực lớn. Ví dụ: chi ăn uống tăng dần, mua sắm vượt kế hoạch, nợ thẻ bị quên, hoặc mục tiêu tiết kiệm bị trì hoãn nhiều tháng liên tiếp.

Trả lời nhanh: Bạn nên review tài chính cá nhân mỗi tháng vì thu nhập, chi tiêu và mục tiêu tài chính luôn thay đổi. Nếu không nhìn lại định kỳ, bạn dễ nhầm “còn tiền trong tài khoản” với “tài chính đang ổn”. Review giúp bạn kiểm tra dòng tiền thật, phát hiện khoản lệch và điều chỉnh kế hoạch kịp thời.

Review tài chính cũng là một phần quan trọng của quản lý tài chính cá nhân. Khi có lịch review cố định, bạn ra quyết định dựa trên số liệu thay vì cảm xúc cuối tháng.

3. Cần chuẩn bị gì trước khi review?

Bạn không cần hệ thống phức tạp. Chỉ cần có vài dữ liệu cơ bản:

- Tổng thu nhập thực nhận trong tháng.

- Tổng chi tiêu theo nhóm chính.

- Số tiền đã tiết kiệm hoặc đầu tư.

- Các khoản nợ, khoản trả góp, khoản thanh toán định kỳ.

- Số dư quỹ dự phòng.

- Mục tiêu tài chính đã đặt đầu tháng.

Nếu chưa có dữ liệu chi tiêu, hãy bắt đầu bằng theo dõi chi tiêu cá nhân trong 7–30 ngày. Không cần hoàn hảo ngay; dữ liệu tương đối vẫn tốt hơn việc không biết gì.

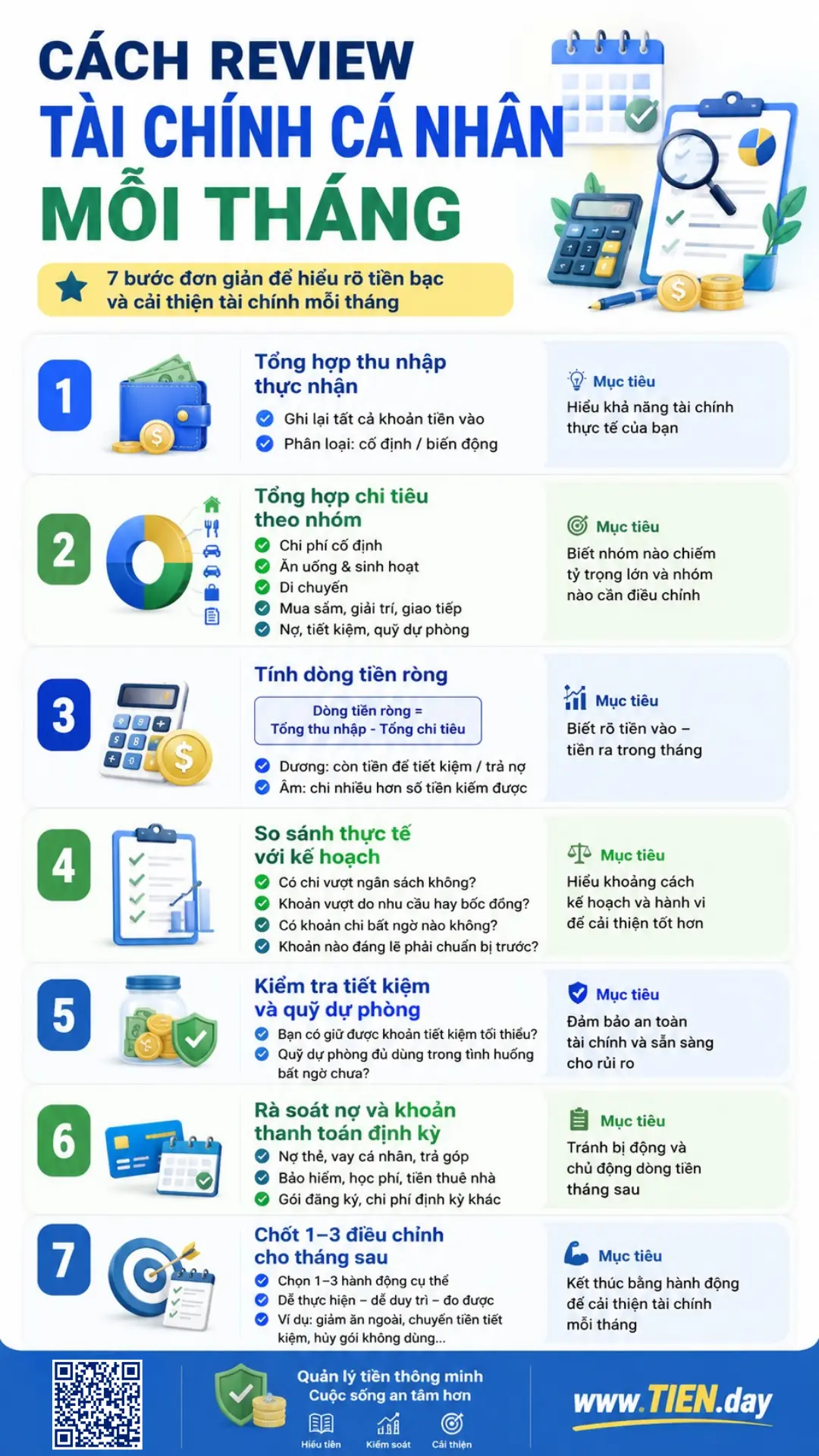

4. Cách review tài chính cá nhân mỗi tháng trong 7 bước

Trả lời nhanh: Cách review tài chính cá nhân mỗi tháng gồm 7 bước: tổng hợp thu nhập, tổng hợp chi tiêu, tính dòng tiền ròng, so sánh với ngân sách, kiểm tra tiết kiệm, rà soát nợ và chốt điều chỉnh cho tháng sau. Điểm quan trọng nhất là phải kết thúc bằng hành động cụ thể, không chỉ xem số liệu.

Bước 1: Tổng hợp thu nhập thực nhận

Ghi lại toàn bộ tiền vào trong tháng: lương, thưởng, thu nhập phụ, freelance, hỗ trợ gia đình hoặc các khoản thu khác. Chỉ nên tính số tiền thực nhận, không tính khoản “có thể sẽ nhận”.

Nếu bạn có nhiều nguồn thu, hãy tách rõ nguồn cố định và nguồn biến động. Phần này giúp bạn hiểu khả năng tài chính thực tế, nhất là khi đang học quản lý thu nhập cá nhân.

Bước 2: Tổng hợp chi tiêu theo nhóm

Không cần chia quá nhiều nhóm ngay từ đầu. Người mới có thể dùng 5 nhóm cơ bản:

- Chi phí cố định: tiền nhà, điện nước, internet, học phí.

- Ăn uống và sinh hoạt.

- Di chuyển.

- Mua sắm, giải trí, giao tiếp.

- Nợ, tiết kiệm, quỹ dự phòng.

Mục tiêu của bước này là biết nhóm nào chiếm tỷ trọng lớn, nhóm nào tăng bất thường và nhóm nào có thể điều chỉnh.

Bước 3: Tính dòng tiền ròng

Công thức đơn giản:

Dòng tiền ròng = Tổng thu nhập thực nhận – Tổng chi tiêu trong tháng

Nếu kết quả dương, bạn còn tiền để tiết kiệm, trả nợ hoặc đầu tư cho mục tiêu. Nếu kết quả âm, bạn đã chi nhiều hơn số tiền kiếm được trong tháng. Khi đó, hãy đọc sâu hơn về quản lý dòng tiền cá nhân để hiểu tiền vào – tiền ra đang vận hành thế nào.

Bước 4: So sánh thực tế với kế hoạch

Hãy đặt câu hỏi:

- Tháng này có chi vượt ngân sách không?

- Khoản vượt đến từ nhu cầu thật hay quyết định bốc đồng?

- Có khoản chi bất ngờ nào không?

- Có khoản nào đáng lẽ phải chuẩn bị trước không?

Đây là bước giúp bạn nhìn ra khoảng cách giữa “kế hoạch đầu tháng” và “hành vi thực tế”. Khoảng cách này không phải để tự trách, mà để thiết kế lại kế hoạch phù hợp hơn.

Bước 5: Kiểm tra tiết kiệm và quỹ dự phòng

Hãy xem tháng này bạn có giữ được khoản tiết kiệm tối thiểu không. Nếu không, lý do là thu nhập giảm, chi phí tăng, phát sinh khẩn cấp hay mục tiêu đặt quá cao?

Với quỹ dự phòng, hãy kiểm tra số dư hiện tại và khả năng dùng trong tình huống bất ngờ. Không có một con số phù hợp cho tất cả mọi người, vì mỗi người có thu nhập, chi phí, người phụ thuộc và mức độ ổn định công việc khác nhau.

Bước 6: Rà soát nợ và khoản thanh toán định kỳ

Ghi lại các khoản cần trả trong tháng sau: nợ thẻ, vay cá nhân, trả góp, bảo hiểm, học phí, tiền thuê nhà, gói đăng ký. Nhiều người bị hụt tiền không phải vì chi quá lớn, mà vì quên các khoản định kỳ.

Nếu review cho thấy dòng tiền thường xuyên sát âm hoặc âm, hãy ưu tiên tìm cách cải thiện dòng tiền cá nhân trước khi đặt thêm mục tiêu tài chính mới.

Bước 7: Chốt 1–3 điều chỉnh cho tháng sau

Một buổi review tốt phải kết thúc bằng hành động. Đừng chốt quá nhiều việc. Hãy chọn 1–3 điều chỉnh rõ ràng, ví dụ:

- Giảm số lần ăn ngoài trong tuần.

- Chuyển tiền tiết kiệm ngay sau ngày nhận lương.

- Hủy một gói đăng ký không dùng.

- Tách quỹ dự phòng sang tài khoản riêng.

- Đặt hạn mức cho nhóm mua sắm.

Trả lời nhanh: Sau khi review tài chính cuối tháng, bạn nên chốt tối đa 1–3 hành động cho tháng sau. Hành động càng cụ thể càng dễ duy trì, ví dụ “giảm 2 lần gọi đồ ăn mỗi tuần” sẽ hiệu quả hơn “chi tiêu tiết kiệm hơn”.

5. Checklist review tài chính cá nhân cuối tháng

Bạn có thể dùng checklist sau trong sổ tay, Google Sheets, Notion hoặc Excel:

| Nhóm cần kiểm tra | Câu hỏi review | Kết quả cần chốt |

|---|---|---|

| Thu nhập | Tháng này tiền vào thực tế là bao nhiêu? | Thu nhập cố định và biến động |

| Chi tiêu | Nhóm nào chi nhiều nhất? | 1–2 nhóm cần điều chỉnh |

| Dòng tiền | Tháng này dòng tiền ròng dương hay âm? | Dư, thiếu hoặc hòa vốn |

| Ngân sách | Khoản nào vượt kế hoạch? | Lý do vượt |

| Tiết kiệm | Có đạt mục tiêu tiết kiệm không? | Giữ nguyên hoặc điều chỉnh |

| Nợ | Có khoản nào sắp đến hạn không? | Khoản cần ưu tiên |

| Quỹ dự phòng | Quỹ có tăng, giảm hay đứng yên? | Bước bổ sung nếu cần |

| Mục tiêu | Mục tiêu tháng sau có thực tế không? | 1–3 hành động cụ thể |

Người muốn tổng hợp số liệu rõ hơn có thể dùng mẫu báo cáo dòng tiền cá nhân để theo dõi tiền vào, tiền ra và kết quả cuối tháng.

6. Ví dụ review tài chính cá nhân cuối tháng

Giả sử một người đi làm có thu nhập thực nhận 15 triệu đồng/tháng. Cuối tháng, người này tổng hợp được:

- Thu nhập: 15 triệu đồng.

- Chi phí cố định: 6 triệu đồng.

- Ăn uống, đi lại, sinh hoạt: 4,5 triệu đồng.

- Mua sắm, giải trí: 2 triệu đồng.

- Tiết kiệm: 1 triệu đồng.

- Khoản phát sinh: 1,2 triệu đồng.

Dòng tiền ròng còn khoảng 300.000 đồng. Kết luận không phải là “tháng này thất bại”, mà là: chi phí phát sinh và mua sắm đang làm khoản dư quá mỏng. Hành động tháng sau có thể là đặt hạn mức mua sắm, tăng khoản tiết kiệm ngay sau khi nhận lương và chuẩn bị quỹ cho khoản phát sinh.

7. Nên dùng sổ tay, Excel hay app?

Trả lời nhanh: Người mới nên chọn công cụ review tài chính đơn giản nhất, miễn là dùng đều. Sổ tay phù hợp nếu bạn thích ghi nhanh, Excel hoặc Google Sheets phù hợp nếu muốn tính toán rõ, còn app phù hợp khi bạn muốn ghi chi tiêu thường xuyên. Công cụ không quan trọng bằng thói quen review định kỳ.

| Công cụ | Phù hợp với ai? | Lưu ý |

|---|---|---|

| Sổ tay | Người thích viết tay, muốn bắt đầu đơn giản | Dễ quên cộng tổng |

| Excel / Google Sheets | Người muốn bảng rõ, có công thức | Cần duy trì nhập dữ liệu |

| App ghi chi tiêu | Người dùng điện thoại thường xuyên | Không nên phụ thuộc hoàn toàn vào app |

| Template review | Người muốn có khung sẵn để làm nhanh | Cần tùy chỉnh theo hoàn cảnh cá nhân |

Sau khi hiểu quy trình, bạn có thể dùng template review tài chính hàng tháng để thực hành nhanh hơn. Nếu URL này chưa xuất bản, nên tạo trang template riêng dưới pillar Công cụ tài chính để tránh trộn intent với bài kiến thức.

8. Sai lầm thường gặp khi review tài chính cá nhân

Chỉ nhìn số dư tài khoản

Số dư tài khoản không phản ánh đầy đủ tình hình tài chính. Bạn có thể còn tiền hôm nay nhưng sắp đến kỳ trả nợ, đóng học phí hoặc thanh toán hóa đơn.

Review quá chi tiết rồi bỏ cuộc

Người mới không cần phân loại 20–30 nhóm chi tiêu. Hãy bắt đầu với vài nhóm lớn. Khi thói quen ổn định, bạn mới cần chi tiết hơn.

Chỉ tự trách mà không sửa hệ thống

Review không phải buổi “phán xét bản thân”. Nếu tháng nào cũng vượt chi ăn uống, có thể vấn đề nằm ở kế hoạch đi chợ, lịch làm việc, thói quen gọi đồ ăn hoặc thiếu khoản dự phòng nhỏ.

Không chốt hành động cho tháng sau

Xem số liệu mà không hành động thì review không tạo thay đổi. Cuối mỗi buổi, hãy ghi rõ tháng sau sẽ làm gì khác đi.

Câu hỏi thường gặp Review tài chính cá nhân mỗi tháng

Review tài chính cá nhân mỗi tháng mất bao lâu?

Nếu đã có dữ liệu thu chi, bạn chỉ cần khoảng 20–30 phút. Nếu chưa ghi chép gì, lần đầu có thể lâu hơn vì phải xem lại sao kê, ví điện tử, tiền mặt và các khoản thanh toán định kỳ.

Nên review tài chính vào ngày nào?

Bạn nên review vào ngày cuối tháng hoặc 1–3 ngày đầu tháng sau. Quan trọng nhất là chọn một lịch cố định, ví dụ tối Chủ nhật cuối tháng hoặc ngày sau khi nhận lương.

Không ghi chi tiêu đầy đủ thì có review được không?

Có. Bạn vẫn có thể review từ sao kê ngân hàng, ví điện tử, hóa đơn lớn và trí nhớ gần nhất. Tuy nhiên, kết quả sẽ chính xác hơn nếu tháng sau bạn ghi lại chi tiêu đều hơn.

Có nên review tài chính cùng vợ/chồng không?

Có, nếu hai người có chi phí chung, mục tiêu chung hoặc khoản nợ chung. Buổi review nên tập trung vào số liệu và quyết định tháng sau, tránh biến thành cuộc tranh cãi về lỗi cá nhân.

Review tài chính có giúp tiết kiệm tiền ngay không?

Không nên kỳ vọng review sẽ tạo kết quả ngay lập tức. Review giúp bạn nhìn rõ vấn đề và chọn hành động phù hợp hơn. Việc tiết kiệm được bao nhiêu còn phụ thuộc thu nhập, chi phí, nợ, hoàn cảnh gia đình và mức độ duy trì.

Kết luận

Cách review tài chính cá nhân mỗi tháng không cần phức tạp. Bạn chỉ cần nhìn lại 7 nhóm: thu nhập, chi tiêu, dòng tiền ròng, ngân sách, tiết kiệm, nợ và mục tiêu tài chính.

Điều quan trọng nhất là biến số liệu thành hành động. Mỗi tháng chỉ cần sửa 1–3 điểm nhỏ, bạn đã có thêm dữ liệu để kiểm soát tiền tốt hơn trong dài hạn. TIEN.day khuyến khích bạn bắt đầu bằng một checklist đơn giản, sau đó mới nâng cấp sang template, bảng tính hoặc công cụ phù hợp hơn.

Nguồn tham khảo:

- Consumer Financial Protection Bureau — Assess your spending

- Consumer.gov — Make a Budget Worksheet

- MoneySmart — How to do a budget