Đôi khi thứ giữ bạn thiếu tiền không phải là thu nhập.

Niềm tin giới hạn về tiền bạc là những suy nghĩ cũ khiến bạn tự thu hẹp khả năng kiếm tiền, giữ tiền, quản lý chi tiêu hoặc đặt mục tiêu tài chính. Chúng không phải lúc nào cũng sai hoàn toàn, nhưng nếu không được kiểm chứng, chúng có thể âm thầm điều khiển quyết định của bạn mỗi ngày.

Trên TIEN.day, chủ đề này thuộc cụm tâm lý tài chính, nơi giải thích cách cảm xúc, niềm tin và hành vi ảnh hưởng đến tài chính cá nhân.

Tóm tắt nhanh

| Nội dung | Ý chính |

|---|---|

| Khái niệm | Niềm tin giới hạn về tiền bạc là suy nghĩ khiến bạn tự hạn chế khả năng tài chính. |

| Ai nên đọc | Người hay lo về tiền, né tránh quản lý tiền, sợ đặt mục tiêu tài chính hoặc thường tự nói “mình không giỏi tiền bạc”. |

| Tác động | Có thể ảnh hưởng đến chi tiêu, tiết kiệm, nợ cá nhân, thu nhập, đầu tư học hỏi và cảm giác an toàn tài chính. |

| Cách bắt đầu | Ghi lại suy nghĩ lặp lại, kiểm chứng bằng dữ liệu thật, rồi thay bằng hành động nhỏ. |

| Lưu ý | Thay đổi niềm tin không đảm bảo bạn giàu lên, nhưng giúp bạn ra quyết định tài chính tỉnh táo hơn. |

Trả lời nhanh: Niềm tin giới hạn về tiền bạc là những quan điểm lặp lại trong đầu khiến bạn nghĩ mình không thể kiếm nhiều tiền, không giỏi quản lý tài chính, không xứng đáng có cuộc sống tốt hơn hoặc tiền bạc là điều tiêu cực. Muốn thay đổi, bạn cần nhận diện suy nghĩ đó, kiểm chứng bằng dữ liệu và gắn với hành động nhỏ.

Nội dung

1. Niềm tin giới hạn về tiền bạc là gì?

Niềm tin giới hạn về tiền bạc là những niềm tin khiến bạn tự đặt rào cản cho hành vi tài chính của mình. Ví dụ: “Tôi không giỏi tiền”, “người giàu thường xấu”, “thu nhập thấp thì tiết kiệm cũng vô ích”, hoặc “nói chuyện tiền bạc là thực dụng”.

Khác với một nỗi lo thoáng qua, niềm tin giới hạn thường lặp lại nhiều lần và trở thành “câu chuyện mặc định” trong đầu. Nó khiến bạn diễn giải mọi tình huống tài chính theo một hướng quen thuộc, dù thực tế có thể khác.

Để hiểu lớp cảm xúc rộng hơn phía sau hành vi tiền bạc, bạn có thể đọc thêm bài tâm lý tiền bạc.

Trong nghiên cứu về “money scripts”, các nhà nghiên cứu mô tả những kịch bản niềm tin về tiền thường được hình thành từ sớm và có thể liên quan đến hành vi tài chính khi trưởng thành; một số nhóm được nhắc đến gồm né tránh tiền, tôn thờ tiền, xem tiền là địa vị và cảnh giác quá mức với tiền.

2. Những niềm tin giới hạn về tiền bạc phổ biến

Không phải ai cũng có cùng một niềm tin. Nhưng trong tài chính cá nhân, có một số mẫu suy nghĩ xuất hiện khá thường xuyên:

| Niềm tin giới hạn | Hành vi dễ phát sinh |

|---|---|

| “Tôi không giỏi quản lý tiền” | Né ghi chép chi tiêu, không lập ngân sách. |

| “Tiền là nguồn gốc của rắc rối” | Ngại kiếm thêm, sợ nói chuyện lương thưởng. |

| “Thu nhập thấp thì tiết kiệm cũng vô ích” | Không bắt đầu quỹ dự phòng dù có thể để dành rất nhỏ. |

| “Đầu tư là cờ bạc” | Sợ học kiến thức tài chính dài hạn, nhưng lại dễ nghe lời người khác khi FOMO. |

| “Tôi không xứng đáng có nhiều tiền” | Tự hạ thấp giá trị công việc, ngại thương lượng thu nhập. |

| “Có tiền sẽ làm hỏng mối quan hệ” | Cảm thấy tội lỗi khi muốn sống dư dả hơn. |

Trả lời nhanh: Những niềm tin giới hạn phổ biến về tiền bạc thường xoay quanh cảm giác không đủ giỏi, không xứng đáng, sợ giàu, sợ mất tiền hoặc xem tiền là điều xấu. Chúng không chỉ là suy nghĩ; nếu lặp lại lâu, chúng có thể ảnh hưởng trực tiếp đến chi tiêu, tiết kiệm, thu nhập và mục tiêu tài chính.

Khi một niềm tin lặp lại đủ lâu, nó có thể trở thành một phần của tư duy tiền bạc.

3. Niềm tin giới hạn về tiền bạc hình thành từ đâu?

Nhiều niềm tin về tiền không tự nhiên xuất hiện. Chúng thường đến từ gia đình, môi trường sống, câu chuyện bạn nghe khi còn nhỏ, trải nghiệm thiếu tiền, nợ nần, mất tiền hoặc những lần thấy người khác tranh cãi vì tiền.

Ví dụ, một người lớn lên trong gia đình thường nói “nhà mình không bao giờ khá lên được” có thể mang theo cảm giác bất lực khi trưởng thành. Một người từng mất tiền vì đầu tư theo lời rủ rê có thể kết luận rằng “mọi hình thức đầu tư đều nguy hiểm”.

Trả lời nhanh: Niềm tin giới hạn về tiền bạc thường hình thành từ trải nghiệm cá nhân, lời nói trong gia đình, văn hóa xung quanh và các biến cố tài chính. Vấn đề không nằm ở việc quá khứ đúng hay sai, mà ở chỗ niềm tin đó còn phù hợp với hiện tại và tương lai của bạn hay không.

Nếu muốn hiểu khung rộng hơn bằng thuật ngữ quốc tế, bạn có thể xem thêm bài money mindset.

4. Niềm tin giới hạn ảnh hưởng đến tài chính cá nhân thế nào?

Niềm tin giới hạn không làm ví tiền thay đổi ngay lập tức, nhưng nó ảnh hưởng đến cách bạn ra quyết định. Bạn có thể không ghi chi tiêu vì sợ nhìn thấy sự thật. Bạn có thể trì hoãn tiết kiệm vì nghĩ số tiền nhỏ không đáng kể. Bạn cũng có thể tiêu nhiều hơn để bù đắp cảm giác thiếu thốn.

Trong thực tế, tài chính cá nhân không chỉ là con số. Nó gồm thu nhập, chi tiêu, nợ, tài sản, quỹ dự phòng, mục tiêu tài chính và cảm giác kiểm soát. CFPB xem financial well-being là trạng thái người tiêu dùng có khả năng kiểm soát tài chính hiện tại, ứng phó cú sốc, theo đuổi mục tiêu và có quyền lựa chọn tài chính trong cuộc sống.

Trả lời nhanh: Niềm tin giới hạn ảnh hưởng đến tài chính cá nhân bằng cách thay đổi hành vi nhỏ hằng ngày: né xem số dư, tiêu theo cảm xúc, không lập kế hoạch, không thương lượng thu nhập hoặc không xây quỹ dự phòng. Khi hành vi lặp lại, kết quả tài chính cũng dễ bị kéo theo.

Niềm tin giới hạn thường kích hoạt phản ứng cảm xúc, vì vậy bạn nên đọc thêm bài cảm xúc ảnh hưởng đến quyết định tài chính để hiểu rõ hơn cơ chế này.

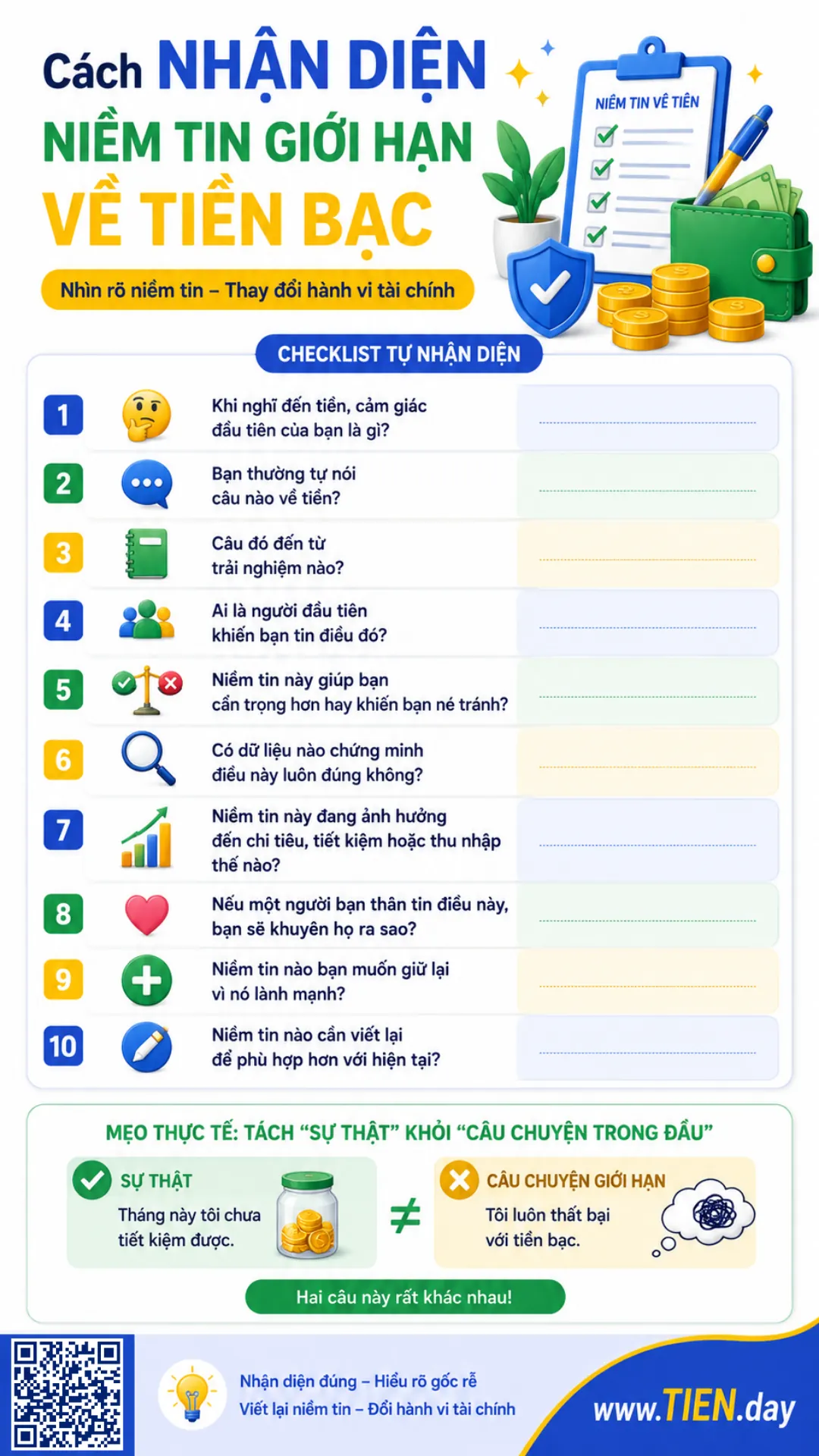

5. Cách nhận diện niềm tin giới hạn về tiền bạc

Bạn có thể bắt đầu bằng một bài kiểm tra đơn giản. Hãy viết ra câu trả lời thật, không cần đẹp, không cần đúng ngay.

Checklist tự nhận diện:

- Khi nghĩ đến tiền, cảm giác đầu tiên của bạn là gì?

- Bạn thường tự nói câu nào về tiền?

- Câu đó đến từ trải nghiệm nào?

- Ai là người đầu tiên khiến bạn tin điều đó?

- Niềm tin này giúp bạn cẩn trọng hơn hay khiến bạn né tránh?

- Có dữ liệu nào chứng minh điều này luôn đúng không?

- Niềm tin này đang ảnh hưởng đến chi tiêu, tiết kiệm hoặc thu nhập thế nào?

- Nếu một người bạn thân tin điều này, bạn sẽ khuyên họ ra sao?

- Niềm tin nào bạn muốn giữ lại vì nó lành mạnh?

- Niềm tin nào cần viết lại để phù hợp hơn với hiện tại?

Một mẹo thực tế là tách “sự thật” khỏi “câu chuyện trong đầu”. Sự thật có thể là: “Tháng này tôi chưa tiết kiệm được”. Câu chuyện giới hạn có thể là: “Tôi luôn thất bại với tiền bạc”. Hai câu này rất khác nhau.

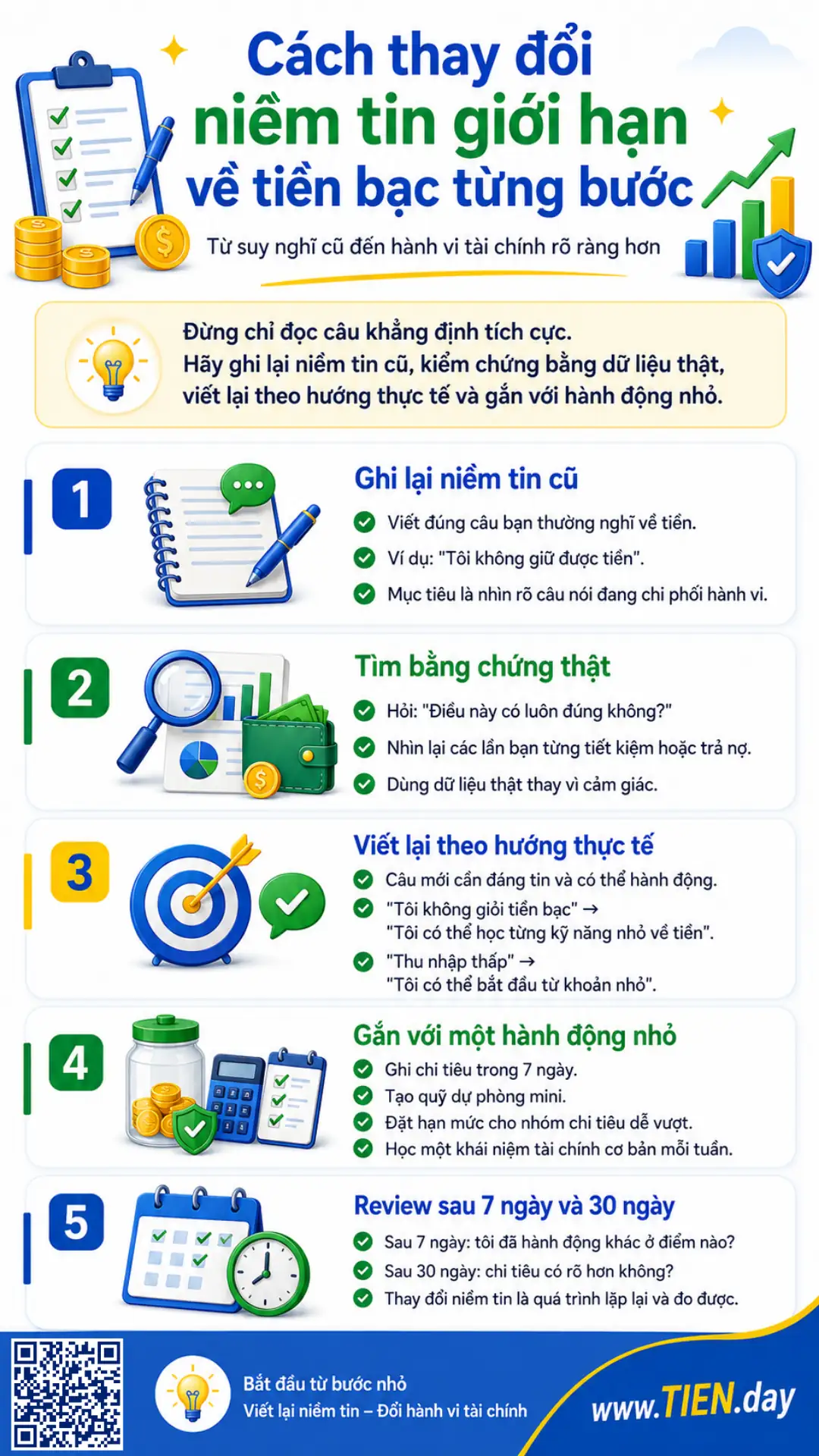

6. Cách thay đổi niềm tin giới hạn về tiền bạc từng bước

Trả lời nhanh: Để thay đổi niềm tin giới hạn về tiền bạc, đừng chỉ đọc câu khẳng định tích cực. Hãy ghi lại niềm tin cũ, tìm bằng chứng thật, viết lại thành câu thực tế hơn, chọn một hành động nhỏ trong 7 ngày và kiểm tra kết quả bằng dữ liệu tài chính cá nhân của chính bạn.

Bước 1: Ghi lại niềm tin cũ

Viết đúng câu bạn thường nghĩ. Ví dụ: “Tôi không bao giờ giữ được tiền”, “có bao nhiêu cũng hết”, “tôi không hiểu nổi tài chính”. Đừng vội sửa. Mục tiêu đầu tiên là nhìn thấy câu nói đang điều khiển hành vi.

Bước 2: Tìm bằng chứng thật

Hỏi lại: “Điều này có luôn đúng không?” Nếu bạn từng tiết kiệm được 200.000 đồng, từng trả xong một khoản nợ nhỏ hoặc từng từ chối một món mua không cần thiết, nghĩa là niềm tin “tôi không bao giờ quản lý được tiền” không hoàn toàn chính xác.

Bước 3: Viết lại niềm tin theo hướng thực tế

Không cần viết quá tích cực. Câu mới nên đáng tin và có thể hành động.

| Niềm tin cũ | Câu viết lại thực tế |

|---|---|

| Tôi không giỏi tiền bạc | Tôi có thể học từng kỹ năng nhỏ về tiền. |

| Thu nhập thấp thì không tiết kiệm được | Tôi có thể bắt đầu bằng một khoản nhỏ và đều. |

| Tiền là nguồn gốc của rắc rối | Tiền là công cụ; cách dùng tiền mới tạo ra kết quả. |

| Tôi luôn tiêu quá tay | Tôi có thể đặt giới hạn trước khi chi tiêu. |

Bước 4: Gắn với một hành động nhỏ

Niềm tin mới chỉ có giá trị khi đi kèm hành động. Sau khi nhận diện niềm tin cũ, bước thực tế tiếp theo là xây nền quản lý tài chính cá nhân bằng việc theo dõi thu chi, đặt ngân sách và review định kỳ.

Hành động nhỏ có thể là:

- Ghi lại chi tiêu trong 7 ngày.

- Tạo một quỹ dự phòng mini.

- Đặt hạn mức cho một nhóm chi tiêu dễ vượt.

- Nói chuyện rõ ràng hơn về tiền với người thân.

- Tìm hiểu một khái niệm tài chính cơ bản mỗi tuần.

Bước 5: Review sau 7 ngày và 30 ngày

Sau 7 ngày, hãy hỏi: “Tôi đã hành động khác đi ở điểm nào?” Sau 30 ngày, hãy xem dữ liệu: chi tiêu có rõ hơn không, số dư có bớt bất ngờ không, cảm giác về tiền có bớt mơ hồ không.

Thay đổi niềm tin không phải là ép bản thân nghĩ tích cực. Đó là quá trình xây bằng chứng mới qua hành động nhỏ, lặp lại và đo được.

7. Ví dụ niềm tin về tiền bạc thực tế trong đời sống tài chính cá nhân

Ví dụ 1: Một người mới đi làm nghĩ rằng “lương thấp thì lập ngân sách cũng vô ích”. Khi viết lại thành “ngân sách giúp tôi biết tiền đi đâu”, người này bắt đầu ghi chi tiêu 7 ngày. Kết quả không phải là giàu lên ngay, mà là bớt mơ hồ và biết nhóm nào đang tiêu vượt.

Ví dụ 2: Một người từng mất tiền vì nghe lời đầu tư nóng có thể tin rằng “đầu tư là cờ bạc”. Câu viết lại an toàn hơn là: “Tôi cần học kiến thức, hiểu rủi ro và không đầu tư vào thứ mình chưa hiểu”. Đây không phải lời khuyên đầu tư, mà là nguyên tắc thận trọng.

Ví dụ 3: Một người trong gia đình hay căng thẳng vì tiền có thể nghĩ “nói chuyện tiền bạc là gây tranh cãi”. Câu mới có thể là: “Nói về tiền đúng cách giúp gia đình giảm hiểu lầm”. Bắt đầu bằng một cuộc trò chuyện nhỏ về chi phí cố định sẽ dễ hơn bàn toàn bộ tài sản.

8. Sai lầm thường gặp khi thay đổi niềm tin về tiền

Chỉ đọc câu khẳng định tích cực nhưng không thay đổi hành vi

Nếu bạn nói “tôi quản lý tiền tốt” nhưng không xem thu nhập, chi tiêu, nợ và quỹ dự phòng, não bạn khó tin vào câu mới.

Phủ nhận rủi ro

Một niềm tin lành mạnh không biến tiền thành phép màu. Nó giúp bạn tỉnh táo hơn, không khiến bạn vay nợ thiếu kiểm soát, đầu tư theo cảm xúc hoặc chi tiêu để chứng minh bản thân.

Tự trách quá mức

Nhiều niềm tin đến từ môi trường sống và trải nghiệm cũ. Việc nhận diện chúng không phải để đổ lỗi cho gia đình hay bản thân, mà để chọn cách phản ứng phù hợp hơn từ hôm nay.

Công cụ và bước tiếp theo nên đọc

Bạn có thể dùng bài này như một checklist thực hành hằng tháng trên TIEN.day:

- Viết ra 3 câu bạn thường nghĩ về tiền.

- Chọn 1 câu ảnh hưởng mạnh nhất.

- Tìm bằng chứng thật.

- Viết lại thành câu thực tế hơn.

- Gắn với một hành động nhỏ trong 7 ngày.

Bài này là một phần trong hành trình học tài chính cá nhân trên TIEN.day. Sau khi hiểu niềm tin giới hạn, bạn nên tiếp tục với các chủ đề về ngân sách cá nhân, dòng tiền, quỹ dự phòng và mục tiêu tài chính.

Câu hỏi thường gặp về niềm tin tiền bạc

Niềm tin giới hạn về tiền bạc là gì?

Đó là những suy nghĩ khiến bạn tự hạn chế khả năng tài chính, như nghĩ mình không giỏi tiền bạc, không xứng đáng có nhiều tiền hoặc tiền là điều tiêu cực.

Niềm tin giới hạn về tiền bạc có phải lúc nào cũng xấu không?

Không. Một số niềm tin giúp bạn thận trọng hơn, ví dụ “không nên vay nếu chưa hiểu khả năng trả”. Vấn đề xuất hiện khi niềm tin khiến bạn né tránh hoàn toàn, tự hạ thấp khả năng hoặc không dám học kỹ năng tài chính cần thiết.

Làm sao biết một niềm tin về tiền là giới hạn?

Hãy nhìn vào kết quả hành vi. Nếu một suy nghĩ khiến bạn không dám xem số dư, không lập kế hoạch, không hỏi về lương, không tiết kiệm dù có thể bắt đầu nhỏ, đó có thể là niềm tin giới hạn cần kiểm chứng.

Chỉ thay đổi suy nghĩ có đủ để cải thiện tài chính không?

Không đủ. Suy nghĩ mới cần đi cùng hành động cụ thể như ghi chi tiêu, lập ngân sách, trả nợ có kế hoạch, xây quỹ dự phòng và học kiến thức tài chính. Niềm tin mới giúp bạn bắt đầu; hành vi mới mới tạo ra dữ liệu mới.

Niềm tin “tiền không mua được hạnh phúc” có sai không?

Không hẳn. Tiền không thay thế được sức khỏe, tình cảm hay ý nghĩa sống. Nhưng tiền có thể giúp giảm căng thẳng trong nhiều tình huống như chi phí y tế, nhà ở, giáo dục và dự phòng khẩn cấp. Cách hiểu cân bằng sẽ tốt hơn cực đoan hóa tiền bạc.

Khi nào nên tìm hỗ trợ chuyên môn?

Nếu nỗi lo tiền bạc gây mất ngủ kéo dài, xung đột gia đình nghiêm trọng, hành vi vay nợ mất kiểm soát hoặc cảm giác bất lực thường xuyên, bạn nên tìm hỗ trợ từ chuyên gia phù hợp. Nội dung này chỉ mang tính giáo dục tài chính cá nhân, không thay thế tư vấn chuyên môn.

Có thể thay đổi niềm tin giới hạn về tiền không?

Có, nhưng cần kết hợp nhận diện suy nghĩ, kiểm chứng bằng dữ liệu và thay đổi hành vi nhỏ, không chỉ đọc câu khẳng định tích cực.

Kết luận

Niềm tin giới hạn về tiền bạc không phải là lỗi cá nhân. Chúng thường được hình thành từ trải nghiệm, gia đình và môi trường sống. Nhưng khi đã nhận diện được, bạn có thể kiểm chứng lại, viết lại theo hướng thực tế hơn và biến nó thành hành động nhỏ.

Bắt đầu từ một câu hỏi đơn giản: “Niềm tin này đang giúp mình quản lý tiền tốt hơn, hay đang giữ mình ở lại vòng lặp cũ?

Nguồn tham khảo:

- CFPB – Financial well-being: What it means and how to help

- Klontz Money Script Inventory – Money Beliefs and Financial Behaviors

- Tâm Lý Trị Liệu NHC – Làm chủ niềm tin về tiền