Bạn có đang muốn nghỉ hưu sớm, hay thực ra chỉ muốn có nhiều quyền chọn hơn với cuộc đời mình?

FIRE là gì là câu hỏi nhiều người bắt gặp khi tìm hiểu về tiền bạc, đầu tư và cách xây dựng nền tảng tài chính cá nhân.

FIRE không đơn giản là nghỉ việc càng sớm càng tốt. Trong tài chính, FIRE là cách tiếp cận hướng đến độc lập tài chính, nơi bạn tích lũy đủ tài sản để không còn phụ thuộc hoàn toàn vào thu nhập từ công việc hằng ngày.

Bài viết này sẽ giúp bạn hiểu đúng FIRE là gì, mô hình này hoạt động ra sao, cần tính những mốc cơ bản nào và có những kiểu FIRE phổ biến nào. Quan trọng hơn, bạn sẽ biết liệu FIRE có phù hợp với bối cảnh sống tại Việt Nam và mục tiêu đạt được tự do tài chính của mình hay không.

Nội dung

1. FIRE là gì?

FIRE là viết tắt của Financial Independence, Retire Early, thường được hiểu là độc lập tài chính và nghỉ hưu sớm. Trong bối cảnh tài chính cá nhân, FIRE mô tả một hướng tiếp cận tập trung vào tiết kiệm, đầu tư và tích lũy tài sản đủ lớn để giảm dần sự phụ thuộc vào thu nhập chủ động từ công việc.

FIRE là viết tắt của cụm từ gì

- Financial Independence là trạng thái bạn có nền tảng tài chính đủ vững để tự chủ hơn trước các quyết định sống.

- Retire Early là khả năng rời khỏi nhịp làm việc toàn thời gian sớm hơn tuổi nghỉ hưu thông thường.

Điểm cần hiểu đúng là FIRE không chỉ nói về nghỉ việc sớm, mà nhấn mạnh vào năng lực tài chính tạo ra quyền lựa chọn. Vì vậy, phần FI thường được xem là lõi của mô hình này, còn RE là kết quả có thể đến sớm hoặc không, tùy mục tiêu sống mỗi người.

FIRE khác gì với việc chỉ “nghỉ việc sớm”

Nghỉ việc sớm đơn thuần chưa chắc đi kèm nền tảng tài chính đủ bền, trong khi FIRE đòi hỏi kế hoạch tích lũy và đầu tư có hệ thống. Nhiều người vì thế nhầm FIRE với trạng thái không cần làm gì nữa, nhưng bản chất của mô hình này không hẳn như vậy.

2. Bản chất của FIRE nằm ở tự chủ tài chính, không chỉ ở nghỉ hưu sớm

Vì sao FI quan trọng hơn RE

Nhiều người khi tìm hiểu FIRE là gì thường chú ý nhiều đến phần nghỉ hưu sớm hơn là nền tảng tài chính phía sau. Tuy vậy, phần cốt lõi của FIRE vẫn là Financial Independence, tức khả năng tự chủ tiền bạc đủ tốt để bạn có thêm quyền chọn về công việc, thời gian và lối sống.

- FI nhấn mạnh năng lực tạo vùng an toàn tài chính trước khi nghĩ đến việc rời thị trường lao động sớm.

- RE chỉ là một khả năng có thể xảy ra sau đó, không phải đích bắt buộc với mọi người.

Hiểu theo cách này, FIRE không đơn thuần là kế hoạch nghỉ việc sớm, mà là một nhánh cụ thể của hành trình hướng tới tự do tài chính.

Đạt FIRE không có nghĩa là ngừng làm việc hoàn toàn

Nhiều người nhầm rằng đạt FIRE là không cần làm gì nữa. Thực tế, nhiều người vẫn làm việc nhưng chủ động hơn và bớt lệ thuộc vào kỳ lương.

Khác biệt nằm ở chỗ công việc không còn là nguồn sống duy nhất. Hiểu đúng FIRE là gì, bạn sẽ thấy mục tiêu chính là tăng dần mức tự chủ tài chính bền vững.

3. FIRE hoạt động như thế nào?

Tăng chênh lệch giữa thu nhập và chi tiêu

FIRE hoạt động bằng cách mở rộng khoảng cách giữa số tiền bạn kiếm được và số tiền bạn tiêu ra mỗi tháng. Khoảng chênh này càng ổn định, bạn càng có nhiều dư địa để tiết kiệm, đầu tư và rút ngắn thời gian phụ thuộc hoàn toàn vào thu nhập chủ động.

- Kiểm soát chi tiêu để giảm thất thoát không cần thiết.

- Tăng tỷ lệ tiết kiệm và đầu tư từ phần chênh lệch tạo ra.

- Duy trì kỷ luật đủ lâu để tài sản tăng trưởng theo thời gian.

FIRE vì thế không thể bắt đầu nếu bạn chưa nhìn rõ tiền vào ra thực tế của mình mỗi tháng. Trước khi nghĩ đến FIRE, nhiều người cần hiểu lại dòng tiền cá nhân của mình để biết phần nào đang thực sự giúp họ tiến lên và phần nào đang kéo lùi mục tiêu.

Tích lũy tài sản đủ lớn

Sau khi tạo được phần dư ổn định, bước tiếp theo của FIRE là tích lũy tài sản đủ lớn để hỗ trợ chi tiêu tương lai. Phần tài sản này thường được xây từ tiết kiệm dài hạn, danh mục đầu tư và các nguồn sinh lời có khả năng tăng trưởng theo thời gian.

Dùng tài sản hoặc đầu tư để hỗ trợ chi phí sống trong tương lai

Khi tài sản đạt một quy mô đủ lớn, FIRE hướng đến việc dùng lợi suất và dòng tiền từ danh mục đó để bù chi phí sống. Nói cách khác, cơ chế của FIRE không nằm ở việc ngừng làm việc thật nhanh, mà ở việc tạo nền tài chính đủ mạnh để công việc không còn là nguồn sống duy nhất.

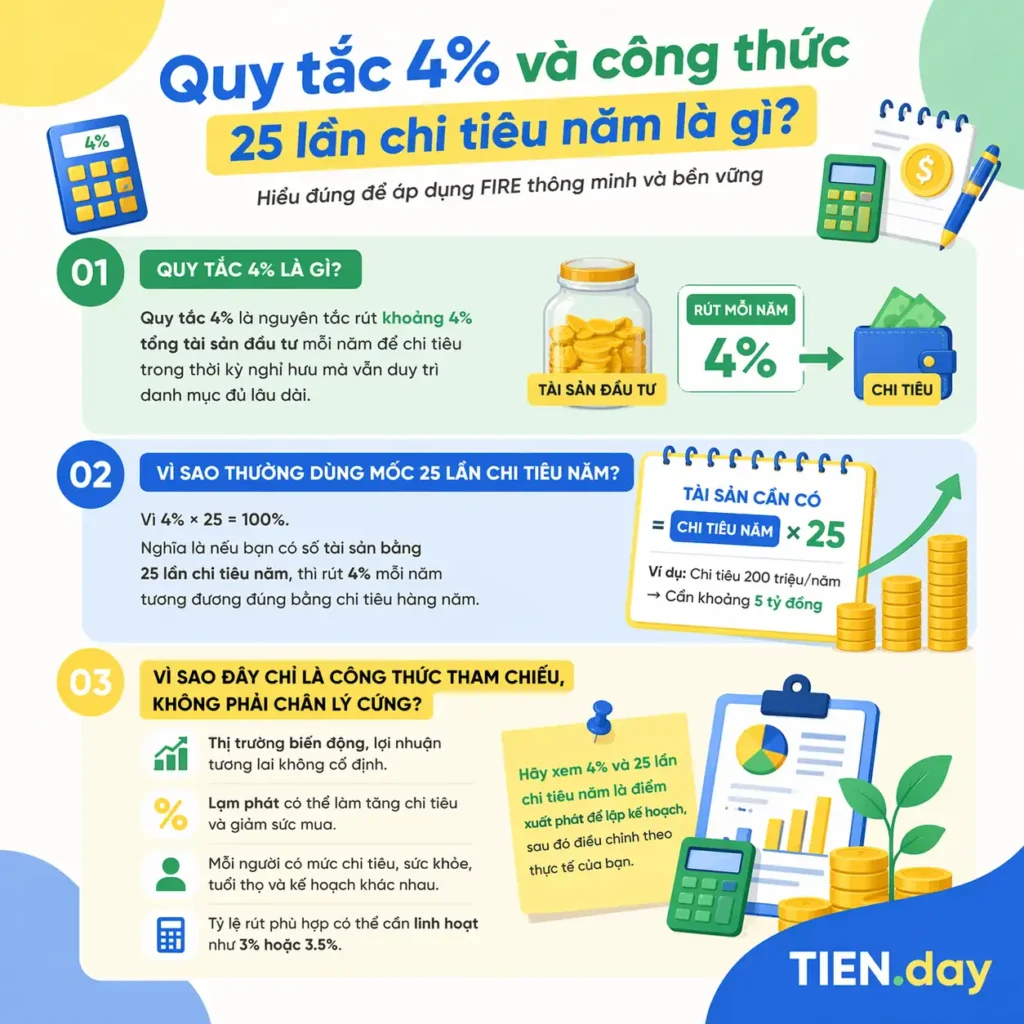

4. Quy tắc 4% và công thức 25 lần chi tiêu năm là gì?

Quy tắc 4% là gì

Khi tìm hiểu FIRE là gì, nhiều người sẽ gặp quy tắc 4% như một mốc tính khá phổ biến. Hiểu đơn giản, quy tắc này cho rằng bạn có thể rút khoảng 4% mỗi năm từ danh mục tài sản đã tích lũy, để hỗ trợ chi phí sống mà vẫn giữ khả năng duy trì tài sản trong dài hạn. (Tham khảo Investopedia)

Vì sao thường dùng mốc 25 lần chi tiêu năm

Từ quy tắc 4%, người ta thường suy ra mốc 25 lần chi tiêu hằng năm để ước lượng số FIRE tham chiếu. Nếu bạn chi khoảng 20 triệu đồng mỗi tháng, tổng chi tiêu năm sẽ vào khoảng 240 triệu đồng, và mức tài sản tham chiếu theo công thức này sẽ là khoảng 6 tỷ đồng trước khi tính sâu hơn các biến số khác.

- Chi tiêu 20 triệu đồng mỗi tháng.

- Tương đương khoảng 240 triệu đồng mỗi năm.

- Lấy 240 triệu nhân 25, kết quả tham chiếu là khoảng 6 tỷ đồng.

Nhìn từ thực tế, con số FIRE nên được xem như một mốc tham chiếu trong kế hoạch mục tiêu tài chính dài hạn, thay vì một cột mốc áp vào mọi hoàn cảnh.

Vì sao đây chỉ là công thức tham chiếu, không phải chân lý cứng

Dù phổ biến, công thức này không thể thay cho việc đánh giá hoàn cảnh sống, lạm phát, thuế, lợi suất đầu tư và mức chi tiêu tương lai. Khi hiểu FIRE là gì theo hướng thực tế, bạn nên xem quy tắc 4% và mốc 25 lần chi tiêu năm là công cụ khởi đầu để ước lượng, không phải lời hứa chắc chắn cho mọi giai đoạn cuộc sống.

5. Các loại FIRE phổ biến hiện nay

FIRE không phải một mô hình duy nhất áp cho mọi người theo cùng một cách. Khi tìm hiểu FIRE là gì, bạn sẽ thấy cộng đồng này đã phát triển nhiều biến thể khác nhau để phản ánh mức sống, khả năng tiết kiệm và mức độ linh hoạt mà mỗi người mong muốn.

Lean FIRE

Lean FIRE là phiên bản theo đuổi độc lập tài chính với mức chi tiêu thấp và lối sống tối giản khá rõ. Cách này phù hợp hơn với người sẵn sàng sống gọn, kiểm soát chi tiêu chặt và ưu tiên rút ngắn thời gian đạt FIRE, nhưng đánh đổi là biên an toàn thấp hơn khi chi phí sống tăng hoặc hoàn cảnh thay đổi.

Fat FIRE

Fat FIRE hướng đến việc đạt độc lập tài chính mà vẫn duy trì mức sống thoải mái hơn sau khi rời công việc toàn thời gian. Kiểu này phù hợp với người có thu nhập cao, khả năng tiết kiệm mạnh và không muốn cắt giảm quá sâu chất lượng sống hiện tại, nhưng đổi lại cần mục tiêu tài sản lớn hơn đáng kể.

Barista FIRE

Barista FIRE là trạng thái bạn đã tích lũy đủ để đầu tư gánh một phần lớn chi phí sống, nhưng vẫn làm bán thời gian hoặc công việc nhẹ hơn. Mô hình này hợp với người muốn giảm áp lực nghề nghiệp sớm mà chưa cần nghỉ hẳn, nhưng đánh đổi là vẫn còn phụ thuộc một phần vào thu nhập lao động.

Coast FIRE

Coast FIRE xảy ra khi danh mục đầu tư hiện tại đã đủ tiềm năng tăng trưởng để chạm mốc FIRE trong tương lai, dù bạn ngừng tiết kiệm thêm. Kiểu này phù hợp với người đã tích lũy sớm và muốn giảm cường độ làm việc hiện tại, nhưng điểm đánh đổi là bạn vẫn cần trang trải chi phí sống hằng ngày trong nhiều năm nữa.

6. Ưu điểm của FIRE là gì?

Một trong những điểm đáng chú ý khi tìm hiểu FIRE là gì là mô hình này giúp người theo đuổi tăng quyền chọn với công việc và thời gian. Khi mức độ phụ thuộc vào kỳ lương giảm xuống, bạn thường có thêm không gian để cân nhắc công việc phù hợp hơn với sức khỏe, giá trị sống và mục tiêu dài hạn.

- Tăng quyền chọn công việc thay vì chỉ bám vào nguồn thu nhập hiện tại.

- Giảm áp lực sống hoàn toàn phụ thuộc vào kỳ lương kế tiếp.

- Buộc bạn nhìn tiền bạc bằng tư duy dài hạn và có chủ đích hơn.

FIRE có giá trị vì đòi hỏi kỷ luật tài chính được lặp lại trong thời gian dài. Việc tiết kiệm, đầu tư và kiểm soát chi tiêu đều đặn giúp bạn sống theo ưu tiên rõ hơn, thay vì chỉ phản ứng trước áp lực tiền bạc từng tháng. Giá trị lớn của FIRE không nằm ở chữ “retire” mà ở hệ thống thói quen tài chính giúp bạn sống chủ động hơn.

7. Hạn chế và những hiểu lầm phổ biến về FIRE

Khi tìm hiểu FIRE là gì, nhiều người dễ nhìn mô hình này như một công thức chung có thể áp cho mọi hoàn cảnh sống. Thực tế, FIRE không phù hợp với mọi mức thu nhập theo cùng một cách, vì khả năng tiết kiệm, trách nhiệm gia đình, sức khỏe và độ ổn định nghề nghiệp ở mỗi người rất khác nhau. (Tham khảo Prudential, Investopedia)

- Không phải cứ cắt chi càng mạnh thì hành trình FIRE càng bền vững.

- Quy tắc 4% chỉ là mốc tham chiếu, không bảo đảm tuyệt đối cho mọi giai đoạn thị trường.

- Người có con nhỏ, người phụ thuộc hoặc áp lực chăm sóc thường phải tính biên an toàn cao hơn.

Một hiểu lầm khác là FIRE đồng nghĩa với tự do hoàn toàn và ít rủi ro hơn. Nếu theo đuổi quá cứng nhắc, mô hình này có thể tạo áp lực, khiến bạn dễ căng thẳng và so sánh mình với người khác.

Vì vậy, điều quan trọng không phải là chạy theo một chuẩn FIRE lý tưởng, mà là hiểu giới hạn thực tế của bản thân. Với nhiều người, rào cản lớn hơn lại nằm ở tâm lý tài chính và cách phản ứng với áp lực tiền bạc.

8. FIRE có phù hợp với người sống ở Việt Nam không?

Điều gì khiến FIRE khó hơn ở Việt Nam

Khi đặt câu hỏi FIRE là gì trong bối cảnh Việt Nam, vấn đề không chỉ nằm ở công thức hay tỷ lệ tiết kiệm. Chi phí sống khác nhau rất mạnh giữa các thành phố, giữa người độc thân và người có gia đình, hoặc giữa người chưa có con và người đang gánh thêm trách nhiệm chăm sóc.

Ngoài ra, thu nhập của nhiều người không tăng đều theo thời gian như các mô hình FIRE lý tưởng thường giả định. Rủi ro nghề nghiệp, bảo hiểm, lạm phát và biến động đầu tư cũng khiến bài toán độc lập tài chính ở Việt Nam cần biên an toàn cao hơn.

Ai có thể tiếp cận FIRE theo hướng thực tế hơn

FIRE thường phù hợp hơn với người có khả năng giữ tỷ lệ tiết kiệm ổn định, kiểm soát chi tiêu rõ và duy trì đầu tư dài hạn. Những người có thu nhập khá, ít nợ xấu, có quỹ dự phòng và hiểu được dòng tiền của mình thường có lợi thế hơn khi tiếp cận mô hình này theo cách thực tế.

- Người có thu nhập đủ ổn định để duy trì tích lũy trong nhiều năm.

- Người chấp nhận sống có kế hoạch thay vì tăng mức sống theo thu nhập.

- Người xem FIRE là một hành trình điều chỉnh dần, không phải đích đến phải chạm thật nhanh.

Không cần FIRE cực đoan mới tăng tự chủ tài chính

Với số đông, hướng đi phù hợp hơn không phải là nghỉ hưu sớm bằng mọi giá. Thực tế hơn, bạn nên tăng dần mức tự chủ tài chính, giảm phụ thuộc vào kỳ lương và xây hệ thống lập kế hoạch tài chính phù hợp với thu nhập, trách nhiệm và mức sống của mình.

9. Nên bắt đầu từ đâu nếu bạn quan tâm đến FIRE?

Sau khi hiểu FIRE là gì, bước quan trọng nhất không phải là đặt mục tiêu nghỉ việc sớm thật nhanh. Điều cần làm trước là nhìn lại chi tiêu thực tế, nhận diện phần tiền đang rò rỉ và biết rõ mỗi tháng bạn còn lại bao nhiêu để tích lũy.

- Nhìn lại chi tiêu thật để biết mức sống hiện tại có đang phù hợp với thu nhập hay không.

- Tạo khoản đệm an toàn trước khi tăng tốc tiết kiệm và đầu tư.

- Nâng tỷ lệ tích lũy từng bước thay vì cố ép bản thân theo chuẩn quá cao ngay từ đầu.

- Xem FIRE như một phổ tiến bộ tài chính, không phải bài kiểm tra đậu hay rớt.

Một nền tảng vững thường bắt đầu từ khả năng chống chịu trước biến cố, không chỉ từ tốc độ tích lũy tài sản. Trước khi nói đến nghỉ hưu sớm, nhiều người sẽ an toàn hơn nếu tiết kiệm tiền xây được quỹ dự phòng đủ chắc để không phải phá vỡ toàn bộ kế hoạch khi có biến cố.

Sau đó, bạn có thể tăng dần tỷ lệ tiết kiệm hoặc đầu tư theo nhịp thu nhập, trách nhiệm và mức chịu rủi ro của mình. Cách tiếp cận này thực tế hơn nhiều so với việc xem FIRE là một chuẩn sống cứng nhắc phải đạt bằng mọi giá.

Câu hỏi thường gặp về FIRE

-

FIRE có phải là nghỉ làm hoàn toàn không?

Không. Khi hiểu đúng FIRE là gì, bạn sẽ thấy trọng tâm của mô hình này là tăng mức tự chủ tài chính trước tiên. Nhiều người đạt FIRE vẫn tiếp tục làm việc, nhưng họ làm trong trạng thái chủ động hơn và ít lệ thuộc hơn vào kỳ lương hằng tháng.

-

Thu nhập thấp có theo FIRE được không?

Có, nhưng cách tiếp cận thường phải thực tế và linh hoạt hơn nhiều so với hình mẫu FIRE cực đoan. Với người thu nhập thấp hoặc thu nhập chưa ổn định, mục tiêu phù hợp hơn thường là tăng dần tỷ lệ tiết kiệm, giảm phụ thuộc vào nợ xấu và xây nền tài sản từng bước.

-

FIRE khác gì với tự do tài chính?

FIRE là một nhánh cụ thể của hành trình độc lập tài chính, còn tự do tài chính là khái niệm rộng hơn. Nói ngắn gọn, bạn có thể tiến gần tự do tài chính mà không nhất thiết phải theo đuổi mục tiêu nghỉ hưu thật sớm như mô hình FIRE.

-

Có nên lấy quy tắc 4% làm chuẩn tuyệt đối không?

Không nên. Quy tắc 4% chỉ là mốc tham chiếu để ước lượng, vì thực tế còn chịu ảnh hưởng của lạm phát, lợi suất đầu tư, thuế và mức chi tiêu tương lai. Khi tìm hiểu FIRE là gì, bạn nên xem công thức này như điểm bắt đầu để tính toán, không phải bảo đảm chắc chắn cho mọi hoàn cảnh.

Kết luận

FIRE không nên được hiểu như một công thức nghỉ việc sớm áp cho tất cả mọi người. Cốt lõi của mô hình này là tăng dần mức tự chủ tài chính, để bạn có nhiều quyền chọn hơn với công việc, thời gian và lủi ro tiền bạc trong tương lai.

Khi tìm hiểu FIRE là gì, điều quan trọng không phải là ép mình chạy theo một chuẩn sống cực đoan. Giá trị thực tế hơn nằm ở việc hiểu cơ chế của FIRE, biết giới hạn tài chính cá nhân của bạn và chọn nhịp tích lũy phù hợp với thu nhập, trách nhiệm và mức sống hiện tại.

Nếu muốn đi sâu hơn, bạn nên đọc tiếp các chủ đề về tự do tài chính, lập kế hoạch tài chính, dòng tiền cá nhân và quản lý tài chính cá nhân.

- Nguồn tham khảo:

- Investopedia – What Is the 4% Rule for Withdrawals in Retirement?

- Investopedia – FIRE Explained: inancial Independence, Retire Early – Rules, Types & Planning

- Prudential VN- Hiểu đúng về trào lưu FIRE.