Đừng chờ đến khi thật giàu mới nghĩ về độc lập tài chính.

Với nhiều người, đó là khi bạn bớt phụ thuộc vào lương tháng, có quỹ dự phòng và chủ động hơn trước các quyết định quan trọng.

Trong hành trình xây dựng nền tảng tài chính cá nhân, độc lập tài chính là bước đệm trước những mục tiêu lớn hơn. Bài viết này sẽ giúp bạn hiểu đúng khái niệm, nhận biết dấu hiệu và bắt đầu theo lộ trình phù hợp để hướng tới cuộc sống tự do hơn về tài chính.

Nội dung

1. Độc lập tài chính là gì?

Hiểu đúng khái niệm trước khi đặt mục tiêu

Độc lập tài chính là trạng thái bạn có thể tự chi trả các nhu cầu sống thiết yếu và chủ động với những quyết định tiền bạc cơ bản mà không phải lệ thuộc vào người khác. Hiểu đơn giản, đây là lúc bạn tự nuôi được mình, kiểm soát được chi tiêu, có khoản đệm nhất định và không bị một cú sốc tài chính nhỏ làm chao đảo ngay.

Cách hiểu này cũng khá gần với hướng giải thích phổ biến trên các nguồn tài chính uy tín: tài chính vững hơn khi bạn kiểm soát nợ, có quỹ dự phòng và đều đặn dành một phần thu nhập cho mục tiêu dài hạn. Tham khảo Investor.gov.

Độc lập tài chính không đồng nghĩa với nghỉ hưu sớm

Một điểm rất dễ nhầm là độc lập tài chính không có nghĩa bạn đã nghỉ làm hay sở hữu khối tài sản rất lớn. Bạn vẫn có thể đang đi làm, nhưng đã ở trạng thái tự chủ hơn về dòng tiền, ít phụ thuộc hơn vào hỗ trợ bên ngoài và có nền tảng để sống ổn định hơn trong dài hạn.

Nói cách khác, đây thường là cột mốc thực tế hơn, còn cấp độ cao hơn mới tiến dần sang trạng thái tài sản tạo đủ thu nhập để giảm lệ thuộc vào công việc toàn thời gian. Nếu bạn muốn hiểu rõ ranh giới đó, nên đọc tiếp tự do tài chính là gì. Tham khảo CFPB.

2. Độc lập tài chính khác gì với tự do tài chính và giàu có?

Ba khái niệm gần nhau nhưng không giống nhau

Độc lập tài chính, tự do tài chính và giàu có đều liên quan đến năng lực làm chủ tiền bạc, nhưng khác nhau về cấp độ. Điểm dễ nhầm nhất là nhiều người thấy ai có tài sản lớn cũng cho rằng đã tự do, trong khi cấu trúc thu nhập và mức sống thực tế mới quyết định mức độ tự chủ.

Theo cách hiểu phổ biến, độc lập tài chính nghiêng về khả năng tự trang trải ổn định, còn tự do tài chính là khi tài sản hoặc dòng tiền đủ nuôi mức sống mong muốn lâu dài.

So sánh theo mức độ tự chủ tài chính

- Độc lập tài chính: Bạn tự chi trả được chi phí sống, kiểm soát nợ và có thể vẫn phụ thuộc một phần vào công việc.

- Tự do tài chính: Thu nhập thụ động hoặc tài sản sinh tiền đủ duy trì mức sống, nên làm việc không còn là bắt buộc.

- Giàu có: Bạn có nhiều tài sản hoặc thu nhập cao, nhưng chưa chắc tự do nếu chi tiêu lớn hoặc dòng tiền thiếu bền vững.

Nhìn theo hành trình thực tế, độc lập tài chính thường là cột mốc khả thi hơn cho đa số người Việt đi làm. Bạn chưa cần sở hữu khối tài sản rất lớn, nhưng cần đủ vững để không bị lệ thuộc vào hỗ trợ bên ngoài hay áp lực tiền bạc ngắn hạn.

Cách hiểu phù hợp hơn với người đi làm tại Việt Nam

Với góc nhìn TIEN.day, không nên nhập “độc lập tài chính” và “tự do tài chính” thành một, vì điều đó dễ làm mục tiêu trở nên xa và mơ hồ. Hợp lý hơn, bạn nên xem độc lập tài chính là nền tảng tự chủ trước, rồi mới mở rộng sang cấp độ cao hơn khi tài sản bắt đầu gánh nhiều hơn phần chi tiêu thường xuyên; lúc ấy việc xác định mục tiêu tài chính sẽ rõ và thực tế hơn.

Sau khi hiểu độc lập tài chính là nền tảng tự chủ, bạn có thể đọc tiếp lộ trình tiến tới tự do tài chính để thấy các bước thực tế hơn cho người đi làm.

3. Dấu hiệu cho thấy bạn đang tiến gần đến độc lập tài chính

Nhìn vào mức độ tự chủ thay vì chỉ nhìn số tiền đang có

Một người tiến gần đến độc lập tài chính thường không còn sống hoàn toàn phụ thuộc vào kỳ lương kế tiếp như trước. Họ bắt đầu có khoản đệm cho tình huống bất ngờ, kiểm soát nợ tốt hơn và duy trì được tỷ lệ tiết kiệm tương đối ổn định theo tháng.

Các nghiên cứu về financial well-being cũng cho thấy quỹ dự phòng và thói quen tiết kiệm đều đặn là nền tảng quan trọng để tăng khả năng chống chịu trước cú sốc tài chính.

Những tín hiệu thực tế bạn có thể tự kiểm tra

- Không còn bị động hoàn toàn trước các khoản chi thiết yếu phát sinh.

- Có quỹ dự phòng đủ để giảm rủi ro từ mất việc, bệnh tật hoặc gián đoạn thu nhập ngắn hạn.

- Không để nợ xấu, thẻ tín dụng hay vay tiêu dùng lãi cao kiểm soát quyết định sống hằng tháng.

- Có ít nhất một nguồn thu bổ trợ hoặc tài sản bắt đầu hỗ trợ dòng tiền.

- Có thể từ chối một quyết định tài chính tệ mà không sụp ngay về mặt chi tiêu.

Khi các dấu hiệu này xuất hiện cùng lúc, độc lập tài chính không còn là khái niệm xa vời mà đã trở thành một trạng thái đang hình thành rõ hơn. Đây cũng là lúc bạn nên nhìn lại bức tranh thu, chi, nợ, khoản đệm và nguồn thu bổ trợ một cách hệ thống hơn qua dòng tiền cá nhân.

Bạn đang ở mức nào?

- Mới tự chủ cơ bản: Tự nuôi được mình nhưng còn khá nhạy với biến động tài chính.

- Đã ổn định tài chính: Có quỹ dự phòng, tiết kiệm đều và ít bị áp lực tiền bạc chi phối hằng ngày.

- Đang chuyển dần sang tự do tài chính: Dòng tiền từ tài sản hoặc nguồn thu phụ đã bắt đầu gánh một phần chi tiêu.

4. Những nền tảng cần có trước khi nói đến độc lập tài chính

Kiểm soát chi tiêu và biết tiền đang đi đâu

Muốn tiến tới độc lập tài chính, bạn không cần ghi chép hoàn hảo ngay từ những tuần đầu tiên. Điều quan trọng hơn là nhận ra ba nhóm chi lớn nhất, hiểu khoản nào đang bào mòn khả năng tích lũy và biết mình còn dư bao nhiêu sau mỗi tháng.

Khi chưa nhìn rõ tiền đi đâu, mọi mục tiêu dài hạn rất dễ bị cảm xúc ngắn hạn phá vỡ, nên bạn cần một hệ thống theo dõi đủ đơn giản để duy trì lâu dài thay vì chỉ cố gắng bằng ý chí; đó cũng là nền tảng của quản lý tài chính cá nhân.

Xây quỹ dự phòng trước khi tối ưu tăng trưởng

Nhiều người muốn đầu tư sớm để đi nhanh hơn, nhưng lại bỏ qua lớp bảo vệ cơ bản nhất cho kế hoạch dài hạn. Nếu chưa có khoản đệm đủ dùng khi mất việc, ốm đau hoặc thu nhập gián đoạn, bạn rất dễ phải dừng tiết kiệm, bán tài sản sớm hoặc quay lại vay nợ khi có biến cố; vì vậy, trước khi tối ưu tăng trưởng, hãy xây quỹ dự phòng đủ thực tế với hoàn cảnh của mình.

Giảm nợ xấu và áp lực lãi cao

Nợ tiêu dùng lãi cao là lực cản lớn vì nó hút dòng tiền đều đặn và làm chậm toàn bộ tiến trình tích lũy. Nếu còn thẻ tín dụng quá hạn, vay tiêu dùng hoặc các khoản lãi cao chưa xử lý, độc lập tài chính sẽ luôn bị kéo lùi dù thu nhập có tăng.

Duy trì tỷ lệ tiết kiệm đều đặn

Độc lập tài chính hiếm khi đến từ một giai đoạn bùng nổ ngắn hạn, mà thường hình thành nhờ thói quen tiết kiệm lặp lại đều. Duy trì tỷ lệ tiết kiệm phù hợp với mức sống thực tế sẽ bền hơn nhiều so với việc ép bản thân quá mức rồi nhanh chóng bỏ cuộc.

Bắt đầu tạo tài sản hoặc nguồn thu hỗ trợ

Khi nền tảng cơ bản đã ổn hơn, bạn nên bắt đầu chuyển một phần tiền sang tài sản hoặc nguồn thu có khả năng hỗ trợ dòng tiền. Đó có thể là tiền gửi, quỹ đầu tư, cổ tức, tài sản cho thuê hoặc kỹ năng tạo thêm thu nhập, miễn là phù hợp với mức hiểu biết và khả năng chịu rủi ro hiện tại.

5. Lộ trình thực tế để đạt độc lập tài chính

Giai đoạn 1 — Thoát trạng thái bị động tài chính

Điểm khởi đầu của độc lập tài chính không nằm ở đầu tư, mà ở việc nhìn rõ tình hình hiện tại. Bạn cần biết mình đang có bao nhiêu thu nhập, chi bao nhiêu mỗi tháng, còn khoản nợ nào và đã có khoản đệm nào hay chưa. Khi chưa nắm được bức tranh này, mọi mục tiêu dài hạn rất dễ chỉ dừng ở mức mong muốn.

Giai đoạn 2 — Tạo vùng an toàn tiền bạc

Sau khi thoát trạng thái mù mờ về tiền, mục tiêu tiếp theo là tạo một vùng an toàn đủ thực tế để không dễ gãy kế hoạch. Giai đoạn này tập trung vào quỹ dự phòng tối thiểu, tỷ lệ tiết kiệm ổn định và việc giảm dần các quyết định chi tiêu cảm tính.

Đây cũng là lúc bạn nên chia mục tiêu theo mốc ngắn, trung và dài hạn để việc triển khai rõ hơn thay vì cố gắng chung chung; nói cách khác, bạn cần lập kế hoạch tài chính đủ cụ thể để theo được lâu dài.

Giai đoạn 3 — Tăng năng lực tạo tiền

Độc lập tài chính sẽ tiến rất chậm nếu bạn chỉ cắt giảm chi tiêu mà không cải thiện năng lực tạo thu nhập. Giai đoạn này nên ưu tiên tăng thu nhập chủ động, nâng giá trị kỹ năng và mở thêm nguồn thu phụ phù hợp với thời gian, sức lực và chuyên môn hiện có.

Giai đoạn 4 — Chuyển từ tích lũy sang tài sản sinh tiền

Khi nền tảng tài chính đã vững hơn, bạn bắt đầu chuyển từ giữ tiền sang xây tài sản có khả năng tạo dòng tiền. Điều quan trọng là đầu tư theo mức hiểu biết và khẩu vị rủi ro của mình, không thần thánh hóa bất kỳ kênh nào và không nhầm giữa lợi nhuận cao với chiến lược phù hợp.

Giai đoạn 5 — Tiến từ độc lập tài chính sang tự do tài chính

Ở giai đoạn cao hơn, tài sản bắt đầu gánh ngày càng nhiều phần chi tiêu thường xuyên và vai trò của lương giảm dần. Khi đó, công việc không còn là áp lực bắt buộc để duy trì cuộc sống, mà dần trở thành một lựa chọn mang tính chủ động hơn; đây cũng là lúc hành trình độc lập tài chính mở sang cấp độ tự do tài chính rộng hơn.

6. Độc lập tài chính cần bao nhiêu tiền?

Không có một con số chung cho mọi người

Độc lập tài chính không gắn với một con số cố định áp dụng cho tất cả, vì nhu cầu sống của mỗi người rất khác nhau. Mức tiền cần có sẽ thay đổi theo chi phí sinh hoạt, trách nhiệm gia đình, các khoản nợ, nơi đang sống và mức độ an toàn tài chính mà bạn muốn duy trì lâu dài. Vì vậy, nếu chỉ nhìn một con số tuyệt đối mà không đặt vào bối cảnh cá nhân, bạn rất dễ hiểu sai mục tiêu hoặc tự tạo áp lực không cần thiết.

Có thể nhìn theo hai cách để dễ đánh giá hơn

Một cách thực tế hơn là xem bạn đã tự trang trải ổn định chưa, có khoản đệm đủ dùng chưa và có tích lũy tăng dần đều hay không. Nếu đã kiểm soát được chi tiêu, duy trì quỹ dự phòng và không còn quá nhạy với cú sốc tài chính ngắn hạn, bạn đang tiến gần độc lập tài chính theo nghĩa thực dụng hơn, thay vì chỉ chạy theo một cột mốc tiền bạc duy nhất.

Công thức 25 lần chi phí năm chỉ là khung tham khảo

Theo mô hình FIRE, trong đó tổng tài sản mục tiêu được ước tính bằng chi phí sinh hoạt hằng năm nhân với 25. Cách tính này gắn với quy tắc rút khoảng 4% mỗi năm, nhưng đây chỉ là khung tham khảo phổ biến để hình dung quy mô tài sản cần có, không phải chân lý nên áp dụng máy móc cho mọi hoàn cảnh. Nếu muốn xem sâu hơn góc tính toán này, bạn có thể tham khảo thêm công cụ FIRE.

7. Người làm công ăn lương có đạt độc lập tài chính được không?

Có, nếu biết tận dụng dòng tiền ổn định để tích lũy và tăng tài sản

Người làm công ăn lương hoàn toàn có thể tiến tới độc lập tài chính nếu biết dùng thu nhập đều hằng tháng đúng cách. Điểm mạnh lớn nhất của nhóm này là dòng tiền tương đối dễ dự báo, nên việc phân bổ cho chi tiêu, tiết kiệm, quỹ dự phòng và đầu tư dài hạn thường có nền tảng rõ hơn.

Điểm yếu không nằm ở mức lương, mà ở cách lương được sử dụng

Rào cản phổ biến không phải chỉ là thu nhập thấp, mà là hiện tượng tăng lương nhưng không tăng tài sản tích lũy tương ứng. Khi lifestyle inflation diễn ra liên tục, bạn dễ cảm thấy khá hơn trên giấy nhưng vẫn chưa tiến gần độc lập tài chính vì toàn bộ phần tăng thêm đã bị chi tiêu hấp thụ mất.

Hướng đi thực tế hơn cho người đi làm tại Việt Nam

Với đa số người đi làm, hướng hợp lý là ổn định tài chính trước rồi mới đẩy mạnh tài sản sinh tiền về sau. Điều này thường gồm ba việc đi cùng nhau:

- Giữ tỷ lệ tiết kiệm ổn định

- Tăng giá trị kỹ năng để cải thiện thu nhập

- Dùng phần dư để tích lũy và đầu tư dần theo mức hiểu biết

Nói cách khác, sửa hành vi tiền bạc quan trọng không kém tăng lương, vì thu nhập tốt nhưng hệ thống chi tiêu kém vẫn rất khó tạo ra tiến bộ bền vững; đây cũng là lúc nên nhìn lại thói quen tài chính.

8. Những hiểu lầm phổ biến về độc lập tài chính

Nhiều người hiểu sai đích đến nên đi mãi vẫn thấy xa

Một hiểu lầm phổ biến là phải rất giàu mới đạt độc lập tài chính, trong khi đây trước hết là mức tự chủ tài chính phù hợp với hoàn cảnh sống của bạn. Không ít người cũng đồng nhất độc lập tài chính với nghỉ việc sớm, dù trên thực tế bạn vẫn có thể đi làm nhưng đã bớt lệ thuộc hơn vào áp lực tiền bạc thường xuyên.

Sai ở hệ thống thường nguy hiểm hơn thiếu quyết tâm

Một hiểu lầm khác là chỉ cần tiết kiệm thật nhiều là đủ, hoặc chỉ người làm kinh doanh mới chạm được mục tiêu này. Thực tế, tiết kiệm là nền tảng quan trọng, nhưng nếu không tăng năng lực tạo tiền, kiểm soát nợ và xây tài sản sinh dòng tiền, tiến trình sẽ rất chậm hoặc dễ gãy giữa chừng.

Không phải cứ nhiều tiền là đã tự do

Nhiều người còn xem công thức 25 lần chi phí năm như một chuẩn cứng cho mọi hoàn cảnh, trong khi đó chỉ là khung tham khảo phổ biến trong FIRE. Quan trọng hơn, nhiều thất bại không đến từ thiếu ý chí, mà từ việc đặt mục tiêu quá mơ hồ, chọn hệ thống không hợp hoàn cảnh và để cảm xúc tiền bạc dẫn dắt quyết định; đây cũng là lúc nên nhìn lại tâm lý tài chính.

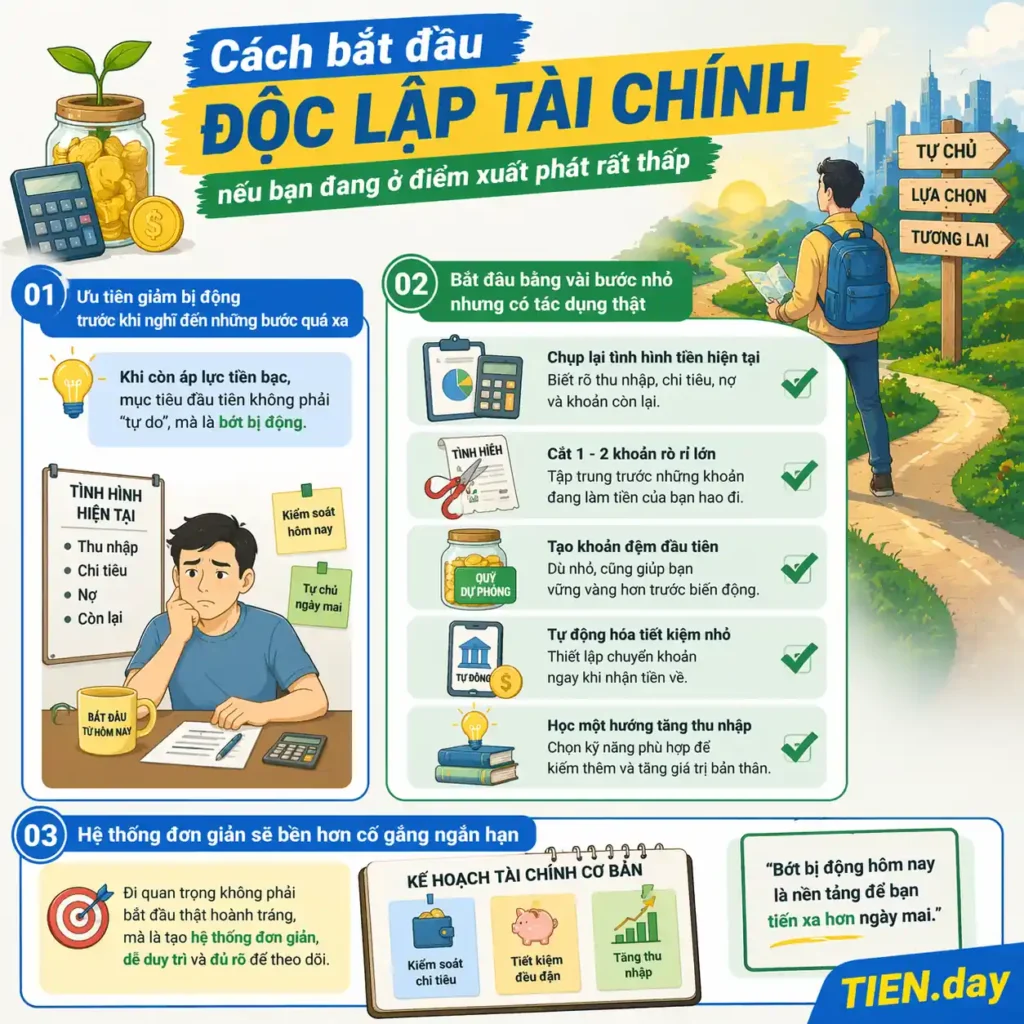

9. Cách bắt đầu độc lập tài chính nếu bạn đang ở điểm xuất phát rất thấp

Ưu tiên giảm bị động trước khi nghĩ đến những bước quá xa

Nếu đang bắt đầu từ mức thu nhập thấp, ít tích lũy hoặc còn áp lực tiền bạc thường xuyên, bạn chưa cần lao ngay vào các kênh đầu tư phức tạp. Mục tiêu đầu tiên của độc lập tài chính lúc này không phải là tự do tài chính, mà là bớt bị động hơn trước các khoản chi thiết yếu và những biến động ngắn hạn.

Bắt đầu bằng vài bước nhỏ nhưng có tác dụng thật

Bạn có thể đi từ những việc rất cơ bản, miễn là làm đều và đủ rõ để theo dõi:

- Chụp lại toàn bộ tình hình tiền hiện tại, gồm thu nhập, chi tiêu, nợ và khoản còn lại cuối tháng.

- Cắt trước một đến hai khoản rò rỉ lớn nhất thay vì cố siết mọi khoản cùng lúc.

- Tạo khoản đệm đầu tiên dù nhỏ, để giảm cảm giác luôn bị dồn vào chân tường.

- Tự động hóa một khoản để dành nhỏ ngay khi nhận tiền về.

- Chọn một hướng tăng thu nhập thực tế, phù hợp kỹ năng và thời gian hiện có.

Hệ thống đơn giản sẽ bền hơn cố gắng ngắn hạn

Điểm quan trọng không phải là bắt đầu thật hoành tráng, mà là tạo được một nhịp vận hành đủ đơn giản để giữ lâu dài. Khi đã bớt bị động hơn, bạn mới có nền để nâng dần mức tích lũy, kiểm soát chi tiêu tốt hơn và xây hệ thống tiết kiệm tiền phù hợp với hoàn cảnh của mình.

Câu hỏi thường gặp về độc lập tài chính

Độc lập tài chính có phải là tự do tài chính không?

Không hoàn toàn. Độc lập tài chính thường là khi bạn tự trang trải ổn định, kiểm soát nợ và bớt lệ thuộc vào hỗ trợ bên ngoài, còn tự do tài chính là cấp cao hơn, khi tài sản hoặc thu nhập thụ động đủ nuôi mức sống mong muốn lâu dài.

Có nợ thì nên trả nợ hay đầu tư trước?

Nếu đó là nợ tiêu dùng lãi cao, ưu tiên hợp lý thường là giảm hoặc xử lý khoản nợ đó trước. Khi áp lực lãi suất còn lớn, hiệu quả đầu tư dài hạn rất dễ bị bào mòn và kế hoạch độc lập tài chính cũng khó bền.

Thu nhập thấp có đạt độc lập tài chính được không?

Có, nhưng lộ trình thường chậm hơn và cần thực tế hơn. Trọng tâm lúc này không phải chạy theo tự do tài chính quá sớm, mà là kiểm soát chi tiêu, tạo khoản đệm đầu tiên, duy trì tiết kiệm nhỏ và tăng dần năng lực tạo thu nhập.

Có cần thu nhập thụ động mới gọi là độc lập tài chính không?

Không nhất thiết ngay từ đầu. Ở giai đoạn sớm, độc lập tài chính vẫn có thể hình thành khi bạn tự nuôi được mình, có quỹ dự phòng, ít bị nợ xấu chi phối và bắt đầu có tích lũy tăng dần.

Quy tắc 4% có phù hợp với Việt Nam không?

Nên xem đây là khung tham khảo hơn là công thức cứng. Quy tắc này gắn với FIRE và giả định đầu tư dài hạn, nên khi áp vào Việt Nam vẫn cần điều chỉnh theo lạm phát, chi phí sống, cấu trúc tài sản và mức an toàn bạn mong muốn.

Kết luận

Độc lập tài chính không chỉ là có nhiều tiền, mà là trạng thái bạn bớt lệ thuộc hơn vào áp lực tiền bạc trong cuộc sống thường ngày. Khi tự chủ hơn về chi tiêu, có khoản đệm và biết cách xây nền tảng tài chính cá nhân ổn định, bạn cũng có nhiều quyền lựa chọn hơn cho công việc và cuộc sống.

Vì vậy, độc lập tài chính nên được xem là một cột mốc thực tế và quan trọng, thay vì một khẩu hiệu nghe hay nhưng khó chạm tới. Với đa số người đi làm, đây thường là bước nền trước hoặc trên đường tiến tới những cấp độ tài chính cao hơn.

Muốn đi nhanh và bền hơn, bạn cần một hệ thống phù hợp với hoàn cảnh của mình, chứ không chỉ dựa vào quyết tâm ngắn hạn. Khi đã hiểu đúng khái niệm và lộ trình, bạn có thể đọc sâu hơn về tự do tài chính.

Nguồn tham khảo:

CFPB Research – Emergency Savings and Financial Security

Nguồn tham khảo:

- CFPB – How to save for emergencies and the future

- CFPB – Emergency Savings and Financial Security

- CFPB – Financial terms glossary

- Investor.gov – Build Wealth Over Time Through Saving and Investing