Có tiền vào chưa đủ, điều quan trọng là sau cùng bạn còn giữ lại được bao nhiêu.

Dòng tiền dương là trạng thái khi tổng tiền vào lớn hơn tổng tiền ra trong một khoảng thời gian nhất định. Đây là một dấu hiệu quan trọng cho thấy tình hình tài chính cá nhân đang vận hành theo hướng lành mạnh, thay vì chỉ xoay vòng giữa nhận lương, chi tiêu và thiếu hụt.

Khi chưa theo dõi rõ dòng tiền hằng tháng của cá nhân, bạn rất dễ có cảm giác “vẫn kiếm tiền đều nhưng không giữ lại được gì”. Vấn đề không chỉ nằm ở thu nhập, mà còn ở cách bạn phân bổ chi tiêu, kiểm soát các khoản phát sinh và duy trì phần tiền còn lại sau mỗi kỳ.

Bài viết này sẽ giúp bạn hiểu dòng tiền dương là gì, nhận biết các dấu hiệu tài chính đang ổn định, xem ví dụ thực tế và biết cách cải thiện để tiền vào nhiều hơn tiền ra một cách bền vững.

Nội dung

1. Dòng tiền dương là gì?

Dòng tiền ròng được tính theo công thức đơn giản: tiền vào trừ tiền ra trong một khoảng thời gian nhất định. Dòng tiền dương là trạng thái mà tổng tiền vào lớn hơn tổng tiền ra, nên phần chênh lệch cuối kỳ vẫn còn dương. (CFI).

Khái niệm này có thể áp dụng cho cá nhân, hộ gia đình và cả doanh nghiệp khi theo dõi thu chi thực tế. Điểm quan trọng là dòng tiền dương phản ánh trạng thái dòng tiền, không đơn thuần là cảm giác đang có tiền. Bạn có thể còn tiền trong tài khoản, nhưng nếu chi vượt thu trong kỳ, trạng thái đó chưa chắc tích cực.

- Với dòng tiền cá nhân, trọng tâm là kiểm soát thu nhập, chi phí và nghĩa vụ tài chính định kỳ.

- Với hộ gia đình, cần nhìn tổng tiền vào và ra của cả nhà, không tách rời từng khoản nhỏ.

- Với doanh nghiệp, khái niệm này liên quan chặt tới thanh khoản, vận hành và báo cáo lưu chuyển tiền tệ.

Từ nền tảng này, bạn sẽ dễ phân biệt tiếp với dòng tiền âm, lợi nhuận và số dư tài khoản (Investopedia).

2. Dòng tiền dương cho thấy điều gì?

Khi tiền vào lớn hơn tiền ra, khả năng chi tiêu thường đã nằm trong vùng kiểm soát thực tế hơn trước. Trạng thái này cho thấy bạn không chỉ xoay xở đủ tiền, mà còn bắt đầu tạo khoảng đệm tài chính rõ ràng hơn.

- Dòng tiền dương tạo dư địa cho tiết kiệm tiền, trả nợ hiệu quả và phân bổ vốn cho các quyết định cần thiết hơn.

- Nó cũng giúp giảm áp lực tài chính ngắn hạn, nhất là khi phát sinh chi phí bất ngờ hoặc nghĩa vụ thanh toán định kỳ.

- Về dài hạn, trạng thái này hỗ trợ xây nền cho mục tiêu tài chính và kế hoạch đầu tư có kỷ luật hơn.

Với doanh nghiệp, đây là tín hiệu quan trọng để đánh giá sức khỏe tài chính và khả năng duy trì hoạt động ổn định. Khi dòng tiền được giữ ở trạng thái tích cực, doanh nghiệp có điều kiện trả nợ, tái đầu tư và đưa ra quyết định chiến lược chắc chắn hơn.

Nói ngắn gọn, ý nghĩa lớn nhất không nằm ở cảm giác “dễ thở” mà ở mức độ chủ động với tiền. Đó cũng là lý do dòng tiền dương thường được xem là nền tảng trước khi nghĩ đến tăng trưởng dài hạn.

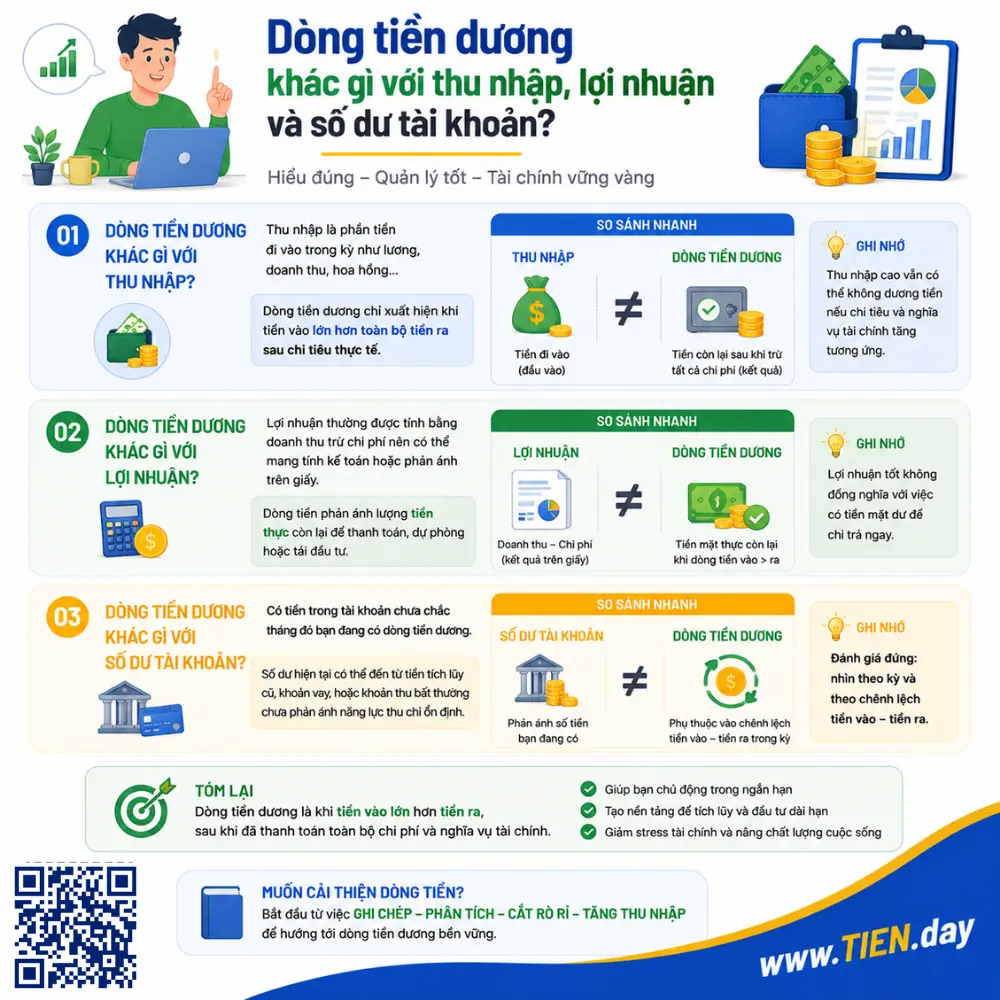

3. Dòng tiền dương khác gì với thu nhập, lợi nhuận và số dư tài khoản?

Để hiểu đúng dòng tiền dương, cần tách rõ khái niệm này khỏi thu nhập, lợi nhuận và số dư tài khoản. Ba chỉ số đó đều liên quan đến tiền, nhưng mỗi chỉ số phản ánh một góc nhìn khác nhau về sức khỏe tài chính. Dòng tiền tập trung vào dòng tiền thực vào và ra, còn lợi nhuận thiên về doanh thu, chi phí và kết quả kế toán.

Khác gì với thu nhập?

Thu nhập là phần tiền đi vào trong kỳ, như lương, doanh thu, hoa hồng hoặc nguồn thu khác. Dòng tiền dương chỉ xuất hiện khi phần tiền vào đó vẫn lớn hơn toàn bộ tiền ra sau chi tiêu thực tế.

Nói cách khác, thu nhập là đầu vào, còn dòng tiền là kết quả sau khi đã trừ các khoản chi. Vì vậy, người có thu nhập cao vẫn có thể không đạt dòng tiền dương nếu chi phí và nghĩa vụ tài chính tăng tương ứng.

Khác gì với lợi nhuận?

Lợi nhuận thường được tính bằng doanh thu trừ chi phí, nên có thể mang tính kế toán hoặc phản ánh trên giấy. Trong khi đó, dòng tiền phản ánh lượng tiền thực còn lại để thanh toán, dự phòng hoặc tiếp tục phân bổ cho các quyết định tài chính.

Điểm này rất quan trọng nếu bạn đang phân biệt giữa dòng tiền và lợi nhuận hoặc muốn đọc đúng báo cáo lưu chuyển tiền tệ. Một kết quả lợi nhuận tốt chưa chắc đồng nghĩa doanh nghiệp hay cá nhân đang có tiền mặt thật sự dư ra.

Khác gì với số dư tài khoản?

Có tiền trong tài khoản chưa chắc tháng đó bạn đang có dòng tiền dương. Số dư hiện tại có thể đến từ tiền tích lũy cũ, khoản vay, hoặc một khoản thu bất thường chưa phản ánh năng lực thu chi ổn định.

Vì vậy, muốn đánh giá đúng, bạn nên nhìn theo kỳ và theo chênh lệch tiền vào, tiền ra trong cùng giai đoạn.

4. Khi nào một cá nhân được xem là có dòng tiền dương?

Một cá nhân được xem là có dòng tiền dương khi tổng tiền vào lớn hơn tổng tiền ra trong cùng kỳ. Cách đánh giá này bám theo nguyên tắc dòng tiện, tức nhìn vào dòng tiền thực nhận và thực chi.

Điều quan trọng là bạn không chỉ cộng lương hay thu nhập chính rồi kết luận tài chính đang ổn. Để xác định đúng dòng tiền dương, cần tính đủ toàn bộ chi phí cố định, chi phí biến đổi, nợ phải trả và khoản phát sinh.

- Chi phí cố định gồm tiền nhà, học phí, bảo hiểm, khoản trả góp hoặc nghĩa vụ thanh toán định kỳ.

- Chi phí biến đổi gồm ăn uống, đi lại, mua sắm, giải trí và các khoản dễ tăng theo thói quen.

- Khoản phát sinh có thể làm lệch đánh giá nếu bạn chỉ nhìn nhanh một tuần hoặc vài ngày.

Vì vậy, nên theo dõi theo tháng hoặc theo quý để thấy bức tranh rõ ràng và ít nhiễu hơn. CFPB cũng khuyến nghị theo dõi thu nhập và chi tiêu ít nhất một tháng trước khi lập ngân sách dòng tiền.

Về mặt thực hành, trạng thái này đáng tin hơn nếu được duy trì từ ba tháng liên tiếp trở lên. Khi đó, bạn mới có cơ sở tốt hơn để đọc dòng tiền cá nhân, đặt mục tiêu tài chính và điều chỉnh kế hoạch chi tiêu.

5. Ví dụ thực tế về dòng tiền dương

Các ví dụ dưới đây giúp bạn nhìn dòng tiền dương theo cách gần thực tế, dễ đối chiếu với thu chi hàng tháng. Về nguyên tắc, bạn chỉ cần lấy tổng tiền vào trừ tổng tiền ra trong cùng kỳ để biết chênh lệch là dương hay âm.

Ví dụ với người đi làm

Một người đi làm có tổng tiền vào trong tháng là 18 triệu đồng, gồm lương và phụ cấp cố định. Tổng tiền ra là 15,8 triệu đồng, bao gồm tiền thuê nhà, ăn uống, đi lại, hóa đơn và trả góp.

Phần chênh lệch còn lại là 2,2 triệu đồng, nên tháng đó được xem là có dòng tiền dương. Nếu khoản dư này lặp lại đều, bạn có thể bắt đầu ưu tiên quản lý dòng tiền cá nhân và phân bổ cho mục tiêu tài chính.

Ví dụ với gia đình trẻ

Một gia đình trẻ có tổng tiền vào là 32 triệu đồng mỗi tháng từ lương của hai vợ chồng. Tổng tiền ra là 30,5 triệu đồng, gồm tiền nhà, ăn uống, gửi trẻ, bảo hiểm, điện nước và các khoản phát sinh.

Phần chênh lệch còn lại là 1,5 triệu đồng, nên về mặt kỹ thuật gia đình này đang có dòng tiền dương. Tuy vậy, mức dư còn mỏng nên chưa thật sự tạo vùng an toàn mạnh cho kế hoạch dài hạn.

Ví dụ với freelancer hoặc người có thu nhập không đều

Một freelancer có tổng tiền vào trong tháng là 24 triệu đồng từ ba dự án đã thu được tiền. Tổng tiền ra là 21 triệu đồng, gồm sinh hoạt phí, công cụ làm việc, thuế, bảo hiểm và khoản trả nợ định kỳ.

Phần chênh lệch còn lại là 3 triệu đồng, nên tháng đó vẫn là dòng tiền dương nếu tiền đã thực nhận đầy đủ. Với nhóm thu nhập không đều, nên theo dõi thêm ít nhất vài tháng liên tiếp để tránh nhầm khoản thu bất thường với trạng thái bền vững.

6. Vì sao có thu nhập khá nhưng vẫn chưa có dòng tiền dương?

Thu nhập khá không tự động đồng nghĩa với dòng tiền dương, vì tiền vào cao chưa chắc tiền giữ lại đủ nhiều. Vấn đề thường nằm ở cách dòng tiền đi ra, không chỉ ở con số lương hay doanh thu nhìn thấy.

Một nguyên nhân phổ biến là chi tiêu tăng theo thu nhập, khiến mức sống phình lên rất nhanh theo thời gian. Khi thu nhập tăng, nhiều người đồng thời nâng chuẩn mua sắm, ăn uống, di chuyển và giải trí mà không nhận ra.

Ngoài ra, nợ ngắn hạn, thẻ tín dụng và các khoản trả góp có thể ăn mòn phần tiền còn lại mỗi tháng. Những nghĩa vụ này làm dòng tiền ra tăng đều, trong khi cảm giác chủ quan vẫn nghĩ mình đang kiếm được khá nhiều.

- Chi phí ẩn như phí dịch vụ, gia hạn, mua sắm nhỏ và đăng ký định kỳ thường dễ bị bỏ qua.

- Các khoản rò rỉ nhỏ nhưng lặp lại nhiều lần có thể làm hụt ngân sách mạnh hơn một khoản chi lớn đơn lẻ.

- Việc không theo dõi dòng tiền hàng tháng khiến nhiều người chỉ nhìn thu nhập, nhưng không nhìn bức tranh thu chi đầy đủ.

Điểm dễ nhầm nhất là đánh đồng giữa “kiếm được nhiều” và “giữ lại được nhiều” sau khi đã chi tiêu. Muốn có dòng tiền dương, bạn cần nhìn vào phần chênh lệch thực giữa tổng tiền vào và tổng tiền ra.

Vì vậy, vấn đề không chỉ là tăng thu nhập mà còn là kiểm soát tốc độ tiền rời khỏi túi. Đây cũng là lý do quản lý dòng tiền cá nhân luôn quan trọng hơn cảm giác tài chính đang ổn trong ngắn hạn.

7. Dấu hiệu cho thấy dòng tiền dương của bạn đang bền vững

Một lần còn dư tiền chưa đủ để kết luận tài chính đã thật sự ổn định trong dài hạn. Dòng tiền dương bền vững thường cho thấy bạn đang giữ được chênh lệch dương sau nhiều kỳ liên tiếp, thay vì chỉ tốt lên trong một tháng ngắn. CFPB cũng nhấn mạnh việc theo dõi thu nhập và chi tiêu theo kỳ để nhìn đúng cash flow, thay vì đánh giá cảm tính.

Dấu hiệu đầu tiên là sau các chi phí thiết yếu, bạn vẫn còn một phần tiền dư đủ rõ để chủ động phân bổ. Phần còn lại này không chỉ dùng để “thở” qua tháng, mà còn có thể đưa vào quỹ dự phòng, tiết kiệm tiền hoặc mục tiêu tài chính dài hơn. Khi cash flow tích cực, bạn có điều kiện tạo vùng đệm trước các biến động bất ngờ.

Một dấu hiệu quan trọng khác là bạn không phải vay thêm để bù cho chi tiêu thường xuyên mỗi tháng. Nếu sinh hoạt, hóa đơn và nghĩa vụ tài chính vẫn phải dựa vào nợ ngắn hạn, trạng thái đó chưa phản ánh dòng tiền dương thật sự ổn định. Investopedia lưu ý dòng tiền dương chỉ có ý nghĩa khi đủ để đáp ứng nghĩa vụ và tạo dư địa cho bước tiếp theo.

- Có phần tiền đều đặn để bổ sung quỹ dự phòng hoặc chuẩn bị cho khoản chi lớn theo chu kỳ.

- Có thể dành tiền cho mục tiêu tài chính hoặc đầu tư mà không làm đảo lộn ngân sách cơ bản.

- Trạng thái dương lặp lại qua nhiều tháng, tốt hơn nếu theo dõi tối thiểu ba tháng liên tiếp.

Nói ngắn gọn, độ bền không nằm ở một tháng đẹp mà ở khả năng lặp lại có kiểm soát. Đó cũng là nền tảng để bạn tiếp tục quản lý dòng tiền cá nhân theo hướng an toàn và chủ động hơn.

8. Dòng tiền dương có phải lúc nào cũng tốt không?

Không phải lúc nào dòng tiền dương cũng đồng nghĩa nền tài chính đang thật sự khỏe và bền vững. Một kỳ dương chỉ cho thấy tiền vào đang lớn hơn tiền ra, nhưng chưa nói rõ nguồn tiền đó đến từ đâu. Investopedia lưu ý dòng tiền âm cần được đọc cùng bối cảnh để tránh kết luận quá sớm.

Trong thực tế, trạng thái dương có thể xuất hiện do bán tài sản, rút tiết kiệm, vay thêm hoặc trì hoãn thanh toán. Những nguồn này có thể cải thiện số dư ngắn hạn, nhưng không phản ánh năng lực tạo tiền đều từ vận hành hay thu nhập cốt lõi.

- Dòng tiền dương tạm thời thường đến từ nguồn không lặp lại hoặc từ việc dịch chuyển nghĩa vụ sang kỳ sau.

- Dòng tiền dương bền vững thường đến từ thu nhập, hoạt động kinh doanh chính hoặc cơ cấu chi tiêu đã được kiểm soát.

- Muốn đọc đúng, bạn nên xem thêm dòng tiền cá nhân, cách cải thiện dòng tiền và tính ổn định qua nhiều kỳ.

Với doanh nghiệp, việc đánh giá còn cần tách theo báo cáo lưu chuyển tiền tệ thay vì nhìn một con số tổng. Báo cáo dòng tiền được chia thành dòng tiền từ hoạt động kinh doanh, đầu tư và tài chính; vì vậy, bán tài sản cố định hay huy động vốn đều có thể làm tổng dòng tiền dương lên trong ngắn hạn.

Ngoài ra, dòng tiền từ hoạt động tài chính dương có thể đến từ vay nợ hoặc phát hành vốn, không mặc định là tín hiệu khỏe. CFI cũng nhấn mạnh rằng dòng tiền tài chính và dòng tiền đầu tư cần được đọc cùng bối cảnh vận hành, trả nợ và trả cổ tức để đưa ra quyết định đúng hơn.

9. Cách tạo dòng tiền dương từ thực tế

Muốn có dòng tiền dương, bạn cần tác động đồng thời vào tiền vào, tiền ra và thời điểm dòng tiền dịch chuyển. Về bản chất, net cash flow được tính bằng tổng tiền vào trừ tổng tiền ra, nên chỉ tăng thu nhập mà không kiểm soát chi vẫn chưa đủ.

Tăng dòng tiền vào

Bước đầu tiên là tăng quy mô và chất lượng của dòng tiền đi vào mỗi kỳ, thay vì chỉ chờ lương cố định. Bạn có thể tập trung cải thiện thu nhập chính, mở thêm nguồn thu phụ phù hợp và rút ngắn thời gian thu tiền khi có khoản phải thu.

- Tăng giá trị công việc hiện tại để cải thiện thu nhập chính theo hướng bền vững hơn.

- Thêm nguồn thu phụ có chu kỳ rõ, tránh phụ thuộc hoàn toàn vào một dòng tiền duy nhất.

- Thu tiền sớm hơn khi làm freelance, bán hàng hoặc cung cấp dịch vụ để giảm độ trễ dòng tiền.

Giảm dòng tiền ra

Song song với tăng tiền vào, bạn cần giảm tốc độ tiền rời khỏi túi bằng các điều chỉnh có chọn lọc. Cách hiệu quả nhất thường là cắt khoản rò rỉ trước, tối ưu chi phí cố định sau, rồi xử lý áp lực nợ lãi cao.

- Rà lại các khoản đăng ký định kỳ, mua sắm cảm tính và chi phí nhỏ lặp lại nhiều lần.

- Tối ưu chi phí cố định như nhà ở, di chuyển, hóa đơn hoặc gói dịch vụ đang dùng hằng tháng.

- Ưu tiên giảm nợ lãi cao để hạn chế dòng tiền ra bị bào mòn đều qua từng kỳ.

Quản lý khoảng cách giữa tiền vào và tiền ra

Nhiều người chưa có dòng tiền dương không phải vì thu quá thấp, mà vì nhịp thu và nhịp chi lệch nhau. Khi tiền vào đến chậm nhưng tiền ra xảy ra sớm, bạn rất dễ hụt trước khi lương hoặc khoản thu tiếp theo về tài khoản.

Vì vậy, nên cố gắng thu sớm hơn khi có thể và lên kế hoạch chi theo thứ tự ưu tiên rõ ràng hơn. Mục tiêu là không để tháng nào cũng phải xoay xở sát ngày nhận lương hoặc dựa vào thẻ tín dụng để bù tạm.

Theo dõi dòng tiền định kỳ

CFPB khuyến nghị theo dõi thu nhập và chi tiêu ít nhất một tháng để lập ngân sách dòng tiền thực tế hơn. Với người mới bắt đầu, theo dõi theo tuần sẽ dễ quan sát biến động; còn theo tháng sẽ phù hợp hơn để ra quyết định tài chính lớn hơn.

Bạn có thể bắt đầu bằng bảng theo dõi dòng tiền, sau đó đối chiếu với quản lý dòng tiền cá nhân và cách cải thiện dòng tiền. Khi dữ liệu thu chi được ghi đều, bạn sẽ nhìn rõ điểm nghẽn, biết nên giữ khoản nào và cắt khoản nào trước.

10. Cách duy trì dòng tiền dương lâu dài

Giữ được dòng tiền dương lâu dài không đến từ một tháng kiểm soát tốt, mà từ một hệ thống vận hành ổn định. CFPB khuyến nghị theo dõi ngân sách thực tế, bao gồm cả khoản tiết kiệm định kỳ và chi phí phát sinh, để nhìn đúng dòng tiền theo tháng.

Việc đầu tiên là đặt mức trần cho nhóm chi tiêu biến đổi như ăn ngoài, mua sắm, giải trí và chi phí linh hoạt khác. Khi nhóm này có giới hạn rõ, bạn sẽ giữ phần chênh lệch tốt hơn thay vì để thu nhập tăng rồi chi tiêu tăng theo. Base cũng mô tả ngân sách là kế hoạch giúp dự đoán, kiểm soát thu nhập và chi phí trong một khoảng thời gian cụ thể.

Một bước rất hiệu quả khác là tách tài khoản theo mục đích để giảm nhầm lẫn trong lúc chi tiêu hằng ngày. Bạn có thể chia riêng tài khoản chi tiêu, tài khoản dự phòng và tài khoản tiết kiệm để nhìn tiền rõ hơn và giữ dòng tiền dương ổn định hơn.

- Tài khoản chi tiêu dùng cho các khoản sinh hoạt và hóa đơn định kỳ.

- Tài khoản dự phòng giữ quỹ đệm cho tình huống bất ngờ hoặc tháng có biến động.

- Tài khoản tiết kiệm dành cho phần tiền cần giữ lại trước khi chi tiêu tự do.

CFPB cho biết quỹ khẩn cấp là khoản dự trữ tiền mặt dành riêng cho chi phí bất ngờ hoặc biến cố tài chính. Cơ quan này cũng gợi ý tự động chuyển tiền vào tiết kiệm như một cách dễ duy trì kỷ luật giữ tiền.

Bên cạnh đó, bạn nên review dòng tiền mỗi tháng để xem khoản nào đang tăng, khoản nào đang rò rỉ và phần dư còn lại là bao nhiêu. Khi thu nhập thay đổi, ngân sách cũng cần điều chỉnh ngay để dòng tiền dương không bị bào mòn âm thầm bởi mức sống mới.

Cuối cùng, hãy tự động hóa phần tiền cần giữ lại ngay sau khi nhận thu nhập để giảm quyết định cảm tính. Bạn có thể đọc tiếp bảng theo dõi dòng tiền, file Excel quản lý tiền hoặc cách cải thiện dòng tiền để biến nguyên tắc này thành hệ thống thực hành rõ ràng.

11. Những sai lầm phổ biến khi cố tạo dòng tiền dương

Nhiều người cố tạo dòng tiền dương nhưng lại tập trung sai chỗ, nên kết quả chỉ tốt lên trong ngắn hạn. Sai lầm phổ biến nhất là chỉ chăm chăm cắt chi, trong khi khả năng tạo thêm tiền vào gần như không thay đổi.

Khi chỉ giảm chi tiêu mà không cải thiện thu nhập chính, nguồn thu phụ hoặc tốc độ thu tiền, cash flow rất dễ chạm trần. Cách này có thể giúp bớt áp lực tạm thời, nhưng thường khó duy trì nếu chi phí thiết yếu vẫn tăng theo thời gian (Investopedia).

Một lỗi khác là bỏ quên chi phí theo năm hoặc chi phí bất thường khi lập kế hoạch dòng tiền hàng tháng. CFPB lưu ý quỹ khẩn cấp nên dành cho các khoản ngoài chi tiêu thường kỳ, vì những chi phí này có thể làm lệch ngân sách nếu không được tính trước.

- Không tính nợ vào dòng tiền, đặc biệt là trả góp, thẻ tín dụng và các nghĩa vụ lãi định kỳ.

- Đánh giá tài chính chỉ dựa trên một tháng đẹp, rồi kết luận quá sớm rằng mọi thứ đã ổn.

- Coi một khoản thu một lần là tín hiệu ổn định, dù nguồn tiền đó không lặp lại trong các kỳ sau.

Điểm quan trọng là dòng tiền dương cần được nhìn theo chu kỳ, không phải theo cảm giác nhất thời sau một khoản thu lớn. Investopedia cũng lưu ý các khoản mục phát sinh một lần không lặp lại đều, nên không phù hợp để đánh giá năng lực vận hành cốt lõi.

Muốn tránh các lỗi này, bạn nên tách rõ thu nhập đều, thu nhập bất thường, nợ và chi phí phát sinh trong kỳ. Sau đó, hãy đối chiếu thêm với bảng theo dõi dòng tiền cá nhân và cách cải thiện dòng tiền để nhìn đúng chất lượng dòng tiền.

Câu hỏi thường gặp về dòng tiền dương (FAQs)

-

Dòng tiền dương có phải là giàu không?

Không. Dòng tiền dương chỉ cho thấy tiền vào đang lớn hơn tiền ra trong một giai đoạn nhất định. Đây là dấu hiệu tài chính tích cực, nhưng chưa đủ để kết luận một người giàu hay có tài sản lớn.

-

Thu nhập cao có chắc dòng tiền dương không?

Không chắc. Thu nhập cao chỉ phản ánh tiền vào nhiều hơn, còn dòng tiền còn phụ thuộc vào chi tiêu, nợ và các khoản phát sinh. Nhiều người kiếm tốt nhưng vẫn không giữ lại được phần chênh lệch dương.

-

Dòng tiền dương bao nhiêu là đủ?

Không có một con số chung cho tất cả mọi người. Mức đủ là khi phần dư sau chi tiêu thiết yếu, nợ và quỹ dự phòng vẫn còn ổn định, đồng thời hỗ trợ được mục tiêu tiết kiệm hoặc đầu tư tiếp theo.

-

Nên ưu tiên tạo dòng tiền dương hay đầu tư trước?

Thường nên ưu tiên tạo dòng tiền dương trước. Khi dòng tiền chưa ổn, việc đầu tư dễ tạo thêm áp lực thanh khoản và khiến bạn phải rút tiền giữa chừng. Dòng tiền ổn định là nền tốt hơn để đầu tư dài hạn.

-

Dòng tiền dương có giống tiết kiệm không?

Không hoàn toàn giống. Dòng tiền dương là trạng thái thu lớn hơn chi, còn tiết kiệm là phần tiền bạn chủ động giữ lại. Bạn chỉ tiết kiệm tiền bền vững hơn khi đã có dòng tiền dương tương đối ổn định.

Kết luận

Dòng tiền dương là trạng thái mà tiền vào lớn hơn tiền ra trong một khoảng thời gian nhất định. Đây là dấu hiệu cho thấy tài chính đang vận hành theo hướng tích cực, nhưng giá trị thực của nó nằm ở khả năng duy trì đều qua nhiều kỳ.

Điểm quan trọng không chỉ là bạn kiếm được bao nhiêu, mà là sau tất cả chi phí, nợ và khoản phát sinh, bạn còn giữ lại được bao nhiêu. Phần chênh lệch dương đó mới là nền tảng để giảm áp lực tài chính, tạo quỹ dự phòng và đi tiếp tới các mục tiêu dài hạn.

Nếu muốn hiểu bức tranh đầy đủ hơn, bạn nên đọc thêm bài dòng tiền âm là gì, bài cách cải thiện dòng tiền và tham khảo bảng theo dõi dòng tiền cá nhân để bắt đầu theo dõi thực tế từng tháng.

Nguồn tham khảo