Tiết kiệm tiền: Cách bắt đầu dễ dàng và duy trì hiệu quả

Bạn không thiếu kỷ luật; có thể bạn chỉ chưa có một hệ thống giữ tiền đủ đơn giản để theo lâu dài.

Tiết kiệm tiền không bắt đầu từ việc ép mình cắt mọi khoản chi, mà từ việc hiểu rõ tiền đang đi đâu và khoản nào thật sự cần ưu tiên.

Nhiều người có thu nhập đều mỗi tháng nhưng cuối cùng vẫn không giữ lại được bao nhiêu. Vấn đề thường không chỉ nằm ở mức lương, mà ở cách bạn quản lý dòng tiền, đặt mục tiêu và xây dựng nền tảng tài chính cá nhân phù hợp với cuộc sống hiện tại.

Bài viết này sẽ giúp bạn hiểu đúng về tiết kiệm, chọn giải pháp tiết kiệm tiền phù hợp với thu nhập và tạo một hệ thống đơn giản để duy trì đều đặn. Khi đi đúng hướng, việc để dành tiền sẽ bớt áp lực hơn, thực tế hơn và trở thành nền tảng cho các mục tiêu tài chính dài hạn.

Nội dung

1. Tiết kiệm tiền là gì và vì sao đây là nền tảng của tài chính cá nhân

Tiết kiệm tiền là gì

Tiết kiệm tiền là việc chủ động giữ lại một phần thu nhập hiện tại để dùng cho nhu cầu tương lai. Khác với cắt giảm cực đoan, tiết kiệm tiền không yêu cầu bạn từ bỏ mọi khoản chi, mà hướng tới phân bổ hợp lý theo mục tiêu và khả năng thực tế. Đây là một phần quan trọng của việc quản lý tài chính cá nhân, vì nó giúp bạn tạo khoảng đệm an toàn thay vì luôn sống sát mức chi tiêu. Chi tiết định nghĩa Tiết kiệm tiền là gì?

Vì sao tiết kiệm tiền quan trọng

Khi có thói quen tài chính, nhất là tiết kiệm tiền, bạn dễ xây quỹ dự phòng để xử lý những chi phí bất ngờ như mất việc hoặc sửa chữa. Ngoài nhu cầu khẩn cấp, khoản tiền tích lũy còn giúp bạn theo đuổi mục tiêu ngắn hạn và dài hạn mà không phải phụ thuộc quá nhiều vào vay mượn.

Về bản chất, tiết kiệm tiền giúp cho bạn giảm áp lực tâm lý khi có biến cố, đồng thời tạo nền tảng ổn định hơn cho các quyết định tài chính trong cuộc sống sau này, bao gồm:

- Có quỹ dự phòng cho tình huống bất ngờ

- Có được một khoản tiền cho mục tiêu gần và xa

- Giảm phụ thuộc vào nợ và áp lực dòng tiền

Khi nào nên bắt đầu tiết kiệm

Bạn không cần đợi thu nhập cao mới bắt đầu, vì thói quen thường quan trọng hơn số tiền ban đầu trong giai đoạn đầu. Cách hợp lý là bắt đầu từ mức nhỏ, đều, phù hợp với dòng tiền hiện tại, rồi tăng dần khi tình hình tài chính của bạn ổn định hơn.

Nhiều hướng dẫn tài chính tiêu dùng có thể áp dụng để tiết kiệm thời gian như nên bắt đầu sớm, đặt mục tiêu rõ và duy trì đều thay vì cố ép một mức quá lớn rồi bỏ cuộc giữa chừng.

2. Vì sao nhiều người muốn tiết kiệm nhưng vẫn không để dành được tiền

Không biết tiền đang đi đâu

Nhiều người nghĩ mình chi không nhiều, nhưng lại không có dữ liệu rõ để kiểm tra. Khi không theo dõi chi tiêu đều đặn, bạn rất khó biết khoản nào đang cản mục tiêu tiết kiệm tiền và làm ngân sách lệch khỏi kế hoạch. Xem chi tiết quản lý chi tiêu cá nhân.

Không có mục tiêu tiết kiệm cụ thể

Một lý do phổ biến là nhiều người muốn để dành, nhưng chưa đặt mục tiêu tiết kiệm tiền rõ ràng. Khi không biết mình tiết kiệm cho quỹ dự phòng, mục tiêu ngắn hạn hay kế hoạch dài hạn, bạn sẽ khó giữ động lực và khó xác định số tiền cần dành mỗi tháng.

Tiết kiệm theo cảm hứng thay vì theo hệ thống

Vì sao bạn khó tiết kiệm tiền? Không ít người chỉ tiết kiệm khi tháng đó còn dư tiền, nên việc tích lũy thường thiếu ổn định. Cách làm này dễ dẫn đến tình trạng tháng nhớ tháng quên, trong khi tiết kiệm tiền bền vững thường cần một hệ thống rõ hơn:

- Theo dõi chi tiêu thực tế thay vì ước lượng

- Đặt mức để dành cố định theo tháng

- Tách tiền tiết kiệm khỏi tài khoản chi tiêu thường ngày

Chi tiêu cho những khoản không thực sự cần thiết

Khi chưa có ưu tiên tài chính rõ, bạn rất dễ chi cho những khoản không thực sự cần thiết mà không nhận ra. Về lâu dài, chính các khoản nhỏ lặp lại sẽ làm kế hoạch tiết kiệm tiền chậm lại, dù thu nhập không thay đổi nhiều.

3. Cách bắt đầu tiết kiệm tiền cho người mới

Bước 1: Xác định mục tiêu tiết kiệm rõ ràng

Muốn tiết kiệm tiền hiệu quả, bạn nên bắt đầu bằng một mục tiêu tài chính cụ thể thay vì chỉ nghĩ chung chung là để dành. Mục tiêu càng rõ, bạn càng dễ xác định số tiền cần có, thời gian thực hiện và mức ưu tiên trong kế hoạch tài chính cá nhân. Bạn có thể chia mục tiêu theo nhóm quen thuộc như quỹ khẩn cấp, học tập, du lịch, mua xe hoặc trả nợ để việc theo dõi thực tế hơn.

Bước 2: Kiểm tra tình hình tài chính hiện tại

Sau khi có mục tiêu, bạn cần nhìn lại tình hình tài chính hiện tại để biết mình đang đứng ở đâu. Hãy tổng hợp các khoản sau trước khi lập kế hoạch tiết kiệm tiền:

- Thu nhập thực nhận mỗi tháng

- Chi cố định như nhà ở, điện nước, đi lại

- Chi biến đổi như ăn uống, giải trí, mua sắm

- Khoản nợ hoặc nghĩa vụ phải thanh toán định kỳ

Khi nắm được các con số này, bạn sẽ biết phần tiền còn lại thực sự là bao nhiêu và tránh đặt kế hoạch quá sức. Các hướng dẫn lập ngân sách cũng khuyến nghị nên dựa vào sao kê, hóa đơn và mức chi thực tế để có bức tranh tài chính chính xác hơn.

Bước 3: Chọn số tiền tiết kiệm phù hợp

Người mới thường dễ mắc lỗi đặt tỷ lệ quá cao rồi nhanh chóng bỏ cuộc sau một vài tháng đầu tiên. Cách an toàn hơn là lập kế hoạch tài chính cá nhân và chọn một mức tiết kiệm tiền phù hợp với thu nhập hiện tại, đủ duy trì đều, rồi tăng dần khi dòng tiền ổn định hơn. Điều quan trọng không phải bắt đầu thật lớn, mà là bắt đầu thật thực tế để tạo nhịp tích lũy bền hơn theo thời gian (MoneySmart).

Bước 4: Tiết kiệm trước, chi tiêu sau

Khi đã xác định được mức để dành, bạn nên xem khoản đó như một phần bắt buộc trong ngân sách hằng tháng. Cách tiếp cận này giúp tiết kiệm tích lũy tiền bớt phụ thuộc vào cảm hứng và giảm nguy cơ tiêu hết rồi mới nghĩ đến chuyện để dành. Thay vì chờ cuối tháng xem còn bao nhiêu, bạn nên ưu tiên tách khoản tiết kiệm ngay từ đầu kỳ nhận lương hoặc khi vừa có thu nhập.

Bước 5: Tự động hóa khoản tiết kiệm

Để duy trì đều hơn, bạn có thể áp dụng app tự động chuyển tiền sang tài khoản gửi tiền tiết kiệm ngay khi nhận lương hoặc có khoản thu ổn định. Cách tiết kiệm tiền như này hiệu quả, giúp cho bạn giảm quyết định thủ công, tiết kiệm thời gian, hạn chế chi tiêu ngẫu hứng và khiến việc tiết kiệm tiền trở thành một thói quen rõ ràng hơn trong cuộc sống. Để triển khai gọn hơn, bạn có thể:

- Tách riêng tài khoản chi tiêu và tài khoản tiết kiệm

- Cài lịch chuyển tiền cố định theo tháng hoặc theo kỳ lương

- Theo dõi định kỳ để điều chỉnh khi thu nhập thay đổi

Nếu bạn mới bắt đầu, hãy thử kế hoạch tiết kiệm tiền trong 30 ngày để biến kiến thức tiết kiệm thành hành động cụ thể.

4. Mẹo: 10 cách tiết kiệm tiền thực tế, dễ áp dụng hằng ngày

Ghi chép chi tiêu để nhìn ra khoản rò rỉ

Muốn tiết kiệm tiền bền hơn, bạn cần biết tiền đang đi vào những khoản nào mỗi ngày. Khi ghi chép đều, bạn sẽ dễ nhận ra các khoản chi lặp lại, từ đó điều chỉnh ngân sách và giảm những phần làm chậm mục tiêu tích lũy. Bắt đầu ghi chép nhờ mẫu bảng chi tiêu cá nhân hỗ trơ.

Tự nấu ăn và giảm ăn ngoài

Ăn ngoài thường làm chi phí tăng nhanh vì đi kèm đồ uống, phí giao hàng và nhiều khoản phát sinh nhỏ. Nếu muốn tiết kiệm tiền hằng ngày, tự nấu ăn là cách dễ áp dụng vì giúp bạn kiểm soát tốt hơn cả chi phí lẫn tần suất mua thêm ngoài kế hoạch.

Trì hoãn mua sắm trước khi quyết định mua

Một khoản chi nhỏ vẫn có thể tạo áp lực dài hạn nếu lặp lại quá thường xuyên theo cảm xúc. Trước khi quyết định mua, bạn nên tạo một khoảng dừng ngắn để xem món đó có thật sự cần hay chỉ là mong muốn nhất thời.

Cắt bớt các khoản đăng ký ít dùng

Nhiều người thất thoát tiền mỗi tháng từ các dịch vụ vẫn đang tự gia hạn nhưng gần như không còn dùng đến. Nếu muốn quản lý tài chính cá nhân chặt hơn, bạn nên rà lại các khoản đăng ký định kỳ và loại bỏ những mục không còn phù hợp với nhu cầu hiện tại.

So sánh giá trước khi mua

So sánh giá không chỉ là nhìn con số niêm yết, mà còn là xem giá trị thật trên cùng một đơn vị sử dụng. Khi kiểm tra đơn giá, mức ưu đãi và lựa chọn tương đương, bạn sẽ mua tỉnh táo hơn và giảm các khoản phát sinh ngoài dự kiến.

Tận dụng khuyến mãi nhưng không mua theo cảm xúc

Khuyến mãi chỉ có ích khi món hàng đó vốn đã nằm trong kế hoạch chi tiêu của bạn từ trước. Nếu mua thêm chỉ vì thấy giảm giá, bạn vẫn đang tiêu tiền chứ chưa thực sự tiết kiệm tiền theo hướng có lợi cho dòng tiền tổng thể.

Checklist nhanh:

- Kiểm tra nhu cầu thật trước khi săn ưu đãi

- Giữ danh sách mua sắm cố định khi thanh toán

- Bỏ qua khuyến mãi nếu món đó không nằm trong ưu tiên hiện tại

Tái sử dụng đồ dùng khi còn phù hợp

Không phải khoản tiết kiệm nào cũng đến từ việc cắt chi ngay lập tức. Khi đồ dùng vẫn còn phù hợp, việc sửa nhẹ, tái sử dụng hoặc đổi công năng sẽ giúp bạn trì hoãn mua mới và giữ ngân sách ổn định hơn.

Hạn chế vay mượn để giảm áp lực tài chính

Vay mượn không sai trong mọi trường hợp, nhưng các khoản nợ sẽ làm phần tiền còn lại cho tiết kiệm bị thu hẹp. Nếu đang muốn để dành đều hơn, bạn nên ưu tiên kiểm soát nợ và hạn chế phát sinh thêm nghĩa vụ mới ngoài khả năng chi trả (MoneyHelper).

Tăng thu nhập để tăng khả năng tiết kiệm

Trong nhiều trường hợp, chỉ cắt chi thôi vẫn chưa đủ nếu chênh lệch giữa thu nhập hàng tháng và chi phí đang quá nhỏ. Muốn tiết kiệm tiền tốt hơn, bạn có thể song song tối ưu chi tiêu và tìm cách tăng nguồn thu phù hợp với quỹ thời gian và kỹ năng hiện tại. Hãy cải thiện dòng tiền cá nhân của bạn.

Dùng công cụ hoặc ứng dụng để duy trì kỷ luật

Không phải ai cũng phù hợp với sổ tay hoặc bảng tính thủ công trong thời gian dài. Với nhiều người, dùng công cụ theo dõi chi tiêu, lập ngân sách hoặc chia tiền theo nhóm mục tiêu sẽ giúp bạn gửi tiết kiệm tiền đều hơn và giữ kỷ luật tốt hơn theo tháng. Dùng file Excel quản lý dòng tiền cá nhân làm công cụ hỗ trợ.

Thực hiện cách tiết kiệm tiền theo tuần để duy trì hiệu quả và tạo thói quen.

5. Các nguyên tắc tiết kiệm tiền giúp bạn duy trì lâu dài

Tiêu ít hơn số tiền bạn đang có

Nguyên tắc cơ bản để tiết kiệm tiền lâu dài là chi thấp hơn thu nhập thực nhận mỗi tháng. Khi tổng chi vượt mức tiền đang có, kế hoạch tích lũy sẽ dễ gián đoạn và khó tạo nền tảng tài chính ổn định.

Tiết kiệm đều quan trọng hơn tiết kiệm thật nhiều trong thời gian ngắn

Nhiều người bắt đầu rất quyết tâm, nhưng nhanh chóng bỏ dở vì đặt mức để dành quá cao. Thực tế, tiết kiệm tiền theo nhịp đều và phù hợp thường bền hơn việc cố dành thật nhiều trong thời gian ngắn rồi mất động lực. Hãy tạo thói quen tiết kiệm tiền.

Chia tiền theo quy tắc phù hợp

Để tiết kiệm tiền dễ duy trì hơn, bạn có thể chia thu nhập theo một khung quản lý đơn giản thay vì tiêu theo cảm tính. Xem thêm Nguyên tắc quản lý tiền bạc giúp bạn kiểm soát tài chính hiệu quả.

Nhưng ở giai đoạn đầu, điều quan trọng hơn là chọn cách chia tiền phù hợp với dòng tiền và mục tiêu hiện tại.

Tách riêng tiền tiết kiệm và tiền chi tiêu

Một nguyên tắc thực dụng là không để tiền tiết kiệm nằm chung với tiền chi tiêu hằng ngày. Khi tách riêng tài khoản hoặc quỹ giữ tiền, bạn sẽ dễ theo dõi hơn và giảm khả năng rút ra cho các khoản phát sinh thiếu cân nhắc. Hãy tạo quỹ dự phòng để duy trì trạng thái tài chính tốt.

Review kế hoạch tiết kiệm định kỳ

Kế hoạch tiết kiệm không nên lập một lần rồi để nguyên trong nhiều tháng liên tiếp. Bạn nên định kỳ xem lại các điểm sau:

- Kiểm tra mức thu nhập và chi tiêu hiện tại

- So sánh tiến độ thực tế với mục tiêu tiết kiệm

- Điều chỉnh mức để dành khi hoàn cảnh tài chính thay đổi

Việc review định kỳ giúp kế hoạch linh hoạt, thực tế và bền hơn theo thời gian.

6. Nên chọn cách tiết kiệm tiền nào tùy theo từng hoàn cảnh

Người mới đi làm nên tiết kiệm thế nào

Cách tiết kiệm cho người mới đi làm, điều quan trọng nhất không phải lợi nhuận mà là tạo thói quen trước khi cố để dành một khoản quá lớn mỗi tháng. Bạn nên bắt đầu bằng việc theo dõi thu nhập, chi phí cố định và đặt một mục tiêu tiết kiệm tiền đơn giản để duy trì đều ngay từ những tháng đầu tiên.

Người có thu nhập thấp nên bắt đầu ra sao

Cách quản lý tài chính khi thu nhập thấp? Nếu thu nhập còn hạn chế, bạn không nên ép mình theo một tỷ lệ cứng dễ gây áp lực và bỏ dở. Cách phù hợp hơn là ưu tiên chi thiết yếu, giảm các khoản không thực sự cần thiết và để dành một mức nhỏ nhưng đều để kế hoạch tiết kiệm tiền vẫn khả thi (Moneysmart).

Xem thêm Cải thiện dòng tiền cá nhân: 9 cách giảm áp lực tiền bạc mỗi tháng

Học sinh, sinh viên có thể tiết kiệm bằng cách nào

Cách tiết kiệm tiền cho học sinh, sinh viên, tiết kiệm tiền thường hiệu quả hơn khi đi từ quản lý chi tiêu nhỏ và mục tiêu ngắn hạn rõ ràng. Bạn nên kiểm soát chi phí học tập, đi lại, ăn uống và tránh dùng tiền theo cảm hứng, vì giai đoạn này kỷ luật tài chính quan trọng hơn số tiền tích lũy lớn.

Người có lương cố định nên tiết kiệm theo tháng hay tự động trích tiền

Cách quản lý tiền lương hiệu quả khi có lương cố định, cách dễ duy trì nhất thường là chuyển tiền theo lịch ngay khi nhận lương thay vì đợi cuối tháng. Hình thức này giúp tiết kiệm tiền bớt phụ thuộc vào cảm xúc và khiến việc tích lũy diễn ra đều hơn theo kế hoạch.

Gia đình nên chia quỹ tiết kiệm như thế nào

Với gia đình, chi tiêu hợp lý trong gia đình là chia tiền theo từng mục đích để dễ theo dõi và tránh dùng lẫn giữa các ưu tiên. Bạn có thể bắt đầu bằng một checklist ngắn:

- Tách quỹ khẩn cấp khỏi quỹ mục tiêu

- Ưu tiên nhu cầu thiết yếu trước khoản mong muốn

- Review lại kế hoạch tiết kiệm tiền theo tháng hoặc theo quý

Cách chia này giúp ngân sách rõ ràng hơn và thuận tiện cho việc điều chỉnh khi chi phí gia đình thay đổi.

7. Gửi tiết kiệm ngân hàng có phải là cách tốt để giữ tiền không

Khi nào nên gửi tiết kiệm thay vì để tiền trong tài khoản thanh toán

Nếu một khoản tiền chưa cần dùng ngay, gửi tiết kiệm thường hợp lý hơn để tách khỏi dòng tiền chi tiêu hằng ngày. Tài khoản tiết kiệm phù hợp với mục tiêu giữ tiền và hưởng lãi, còn tài khoản thanh toán chủ yếu phục vụ giao dịch thường xuyên.

Gửi tiết kiệm có an toàn không

Về nguyên tắc, gửi tiết kiệm tại tổ chức tham gia bảo hiểm tiền gửi là cách giữ tiền an toàn hơn so với để tiền mặt. Ngoài yếu tố bảo vệ người gửi tiền, hình thức này còn giúp bạn giữ kỷ luật tốt hơn khi muốn tiết kiệm tiền trong trung hạn hoặc dài hạn.

Gửi tiết kiệm theo tuần, tháng hay kỳ hạn dài

Chọn kỳ hạn nên dựa vào thời điểm bạn cần dùng tiền, không nên chỉ nhìn vào lãi suất. Hình thức linh hoạt phù hợp với quỹ dự phòng hoặc mục tiêu ngắn, còn kỳ hạn dài phù hợp hơn khi bạn chưa có nhu cầu dùng khoản tiền đó sớm. Bắt đầu bằng cách tiết kiệm theo tuần hoặc cách tiết kiệm tiền hàng tháng, hãy tìm hiểu để chọn giải pháp phù hợp.

Cách chọn hình thức gửi phù hợp với mục tiêu

Nếu mục tiêu là quỹ dự phòng, bạn nên ưu tiên hình thức dễ rút và dễ theo dõi. Nếu mục tiêu là tiết kiệm tiền theo kế hoạch vài tháng đến vài năm, bạn có thể dùng checklist ngắn sau:

- Xác định thời điểm cần dùng tiền

- Ưu tiên mức linh hoạt nếu mục tiêu chưa chắc chắn

- Chọn kỳ hạn dài hơn khi muốn giữ tiền ổn định hơn

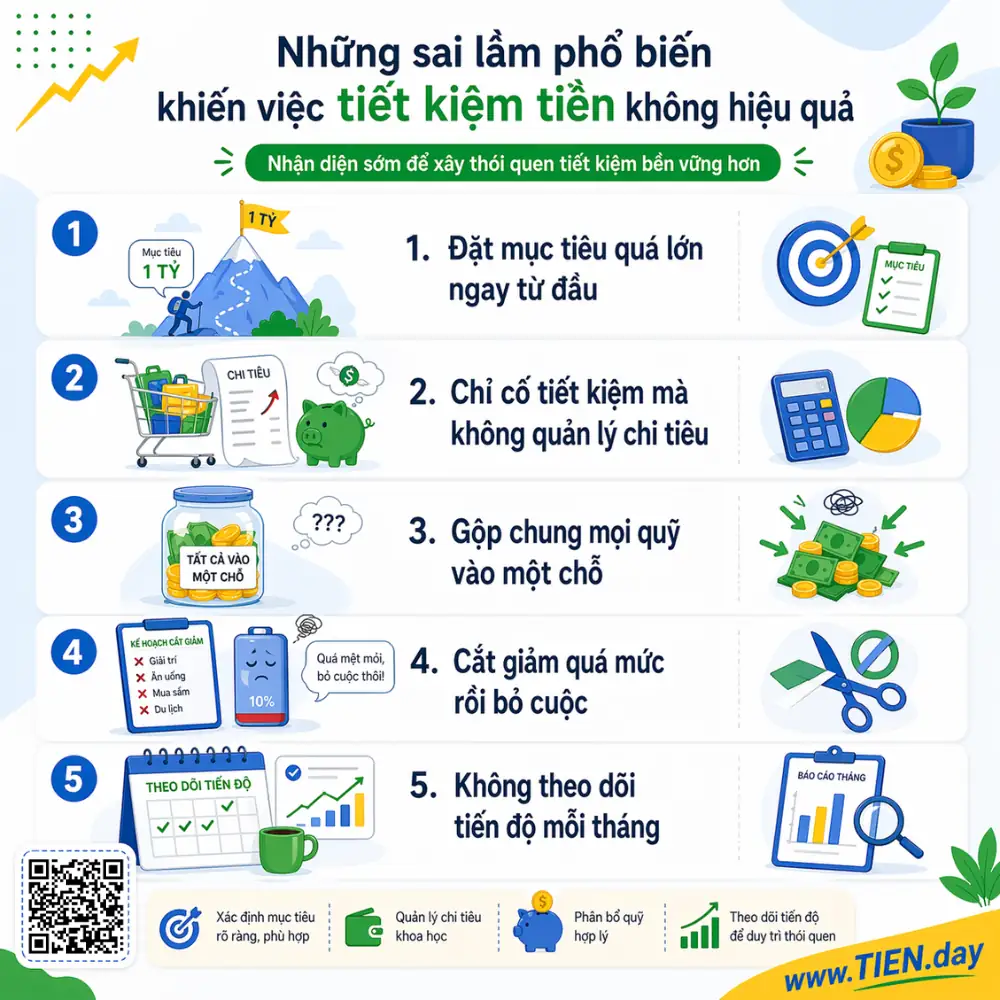

8. Những sai lầm phổ biến khiến việc tiết kiệm tiền không hiệu quả

Đặt mục tiêu quá lớn ngay từ đầu

Nhiều người bắt đầu rất quyết tâm, nhưng lại chọn mức để dành vượt quá khả năng thực tế. Khi mục tiêu quá lớn, kế hoạch tiết kiệm tiền dễ trở thành áp lực và khiến bạn nhanh mất động lực.

Chỉ cố tiết kiệm mà không quản lý chi tiêu

Tiết kiệm sẽ khó bền nếu bạn chỉ cố để dành mà không biết tiền đang đi vào đâu mỗi tháng. Khi không theo dõi thu nhập và các nhóm chi chính, bạn rất dễ cắt sai chỗ hoặc bỏ sót khoản đang làm chậm mục tiêu tích lũy.

Gộp chung mọi quỹ vào một chỗ

Một sai lầm phổ biến khác là để tiền chi tiêu, quỹ dự phòng và khoản tích lũy trong cùng một chỗ. Khi mọi khoản bị gộp chung, bạn sẽ khó theo dõi tiến độ và khó giữ kỷ luật với từng mục tiêu riêng.

Cắt giảm quá mức rồi bỏ cuộc

Nhiều người nghĩ muốn tiết kiệm tiền nhanh thì phải cắt gần hết các khoản chi cá nhân. Cách này có thể tạo kết quả ngắn hạn, nhưng thường khó duy trì lâu vì dễ gây cảm giác bị ép buộc.

Không theo dõi tiến độ mỗi tháng

Kế hoạch tiết kiệm sẽ khó hiệu quả nếu bạn không xem lại kết quả sau từng tháng. Để tránh đi chệch mục tiêu, bạn nên:

- Kiểm tra số tiền đã để dành thực tế

- So sánh tiến độ với mục tiêu tiết kiệm

- Điều chỉnh mức chi và mức để dành khi cần

Việc theo dõi định kỳ giúp kế hoạch thực tế hơn và giảm nguy cơ bỏ cuộc giữa chừng.

Câu hỏi thường được hỏi về tiết kiệm tiền (FAQs).

Mỗi tháng nên tiết kiệm bao nhiêu phần trăm thu nhập?

Không có một tỷ lệ đúng cho tất cả mọi người. Mức hợp lý là khoản bạn có thể duy trì đều mỗi tháng sau khi đã chi cho nhu cầu thiết yếu, trả nợ và giữ ngân sách không bị quá căng.

Thu nhập thấp có nên tiết kiệm không?

Có. Khi thu nhập thấp, tiết kiệm không nằm ở số tiền lớn mà ở việc tạo thói quen để dành đều, giảm các khoản không thực sự cần thiết và xây dần một khoản dự phòng nhỏ nhưng có ý nghĩa. Nếu thu nhập còn hạn chế, bạn có thể bắt đầu với hướng dẫn tiết kiệm khi thu nhập thấp để chọn khoản nhỏ, đều và phù hợp dòng tiền.

Nên tiết kiệm tiền mặt hay gửi ngân hàng?

Tiền mặt phù hợp với khoản nhỏ cần dùng nhanh, nhưng gửi ngân hàng thường an toàn và dễ giữ kỷ luật hơn. Nếu mục tiêu là tích lũy nghiêm túc, tách tiền vào tài khoản riêng thường hiệu quả hơn để tiền chung.

Tiết kiệm theo ngày, tuần hay tháng hiệu quả hơn?

Cách hiệu quả nhất là cách phù hợp với nhịp thu nhập và chi tiêu của bạn. Người có lương cố định thường dễ tiết kiệm theo tháng, còn người thu nhập không đều có thể linh hoạt theo tuần hoặc theo từng khoản thu.

Làm sao để tiết kiệm tiền mà không thấy bị gò bó?

Hãy bắt đầu từ mức nhỏ, đặt mục tiêu rõ và chỉ cắt những khoản không thực sự cần thiết trước. Khi kế hoạch phù hợp với cuộc sống hiện tại, việc tiết kiệm sẽ dễ duy trì hơn và ít tạo cảm giác bị ép buộc.

Kết luận

Tiết kiệm tiền không có nghĩa là buộc bản thân sống kham khổ hay cắt bỏ mọi nhu cầu cá nhân. Bản chất của nó là chủ động giữ lại một phần thu nhập hôm nay để bảo vệ sự ổn định tài chính và tạo dư địa cho những kế hoạch quan trọng hơn sau này.

Khi có mục tiêu rõ ràng, cách làm phù hợp và kỷ luật duy trì đều đặn, việc tích lũy sẽ bền hơn nhiều. Bạn không cần bắt đầu bằng số tiền lớn, mà nên bắt đầu từ một mức thực tế, đủ để duy trì lâu dài và điều chỉnh dần theo hoàn cảnh.

Đọc tiếp trong chuyên mục Tài chính cá nhân:

- Tài chính cá nhân: Nền tảng quản lý tiền bạc cho người mới bắt đầu

- Quản lý tài chính cá nhân: Cách kiểm soát tiền hiệu quả hơn

- Lập kế hoạch tài chính cá nhân: Cách xây dựng rõ ràng, dễ áp dụng

- Dòng tiền cá nhân: Cách theo dõi, quản lý và cải thiện

- Mục tiêu tài chính: Cách xác định và theo đuổi hiệu quả hơn

- Thói quen tài chính: Hệ thống xây nền tảng tiền bạc lâu dài

- Tự do tài chính: Cách hiểu đúng và lộ trình bắt đầu thực tế

Nguồn tham khảo:

- MoneyHelper – Managing your money

- Moneysmart – Lập ngân sách và tiết kiệm

- MoneySmart – Student life and money