Quản lý chi tiêu cá nhân giúp bạn hiểu dòng tiền và giữ ngân sách ổn định mỗi tháng. Khi theo dõi khoản chi đều đặn, bạn sẽ nhận ra khoản phát sinh và điều chỉnh kịp thời.

Thói quen này hỗ trợ tiết kiệm, lập quỹ dự phòng và phục vụ mục tiêu chính dài hạn. Bạn nên ưu tiên khoản thiết yếu, đặt giới hạn theo nhóm và rà soát giao dịch định kỳ.

Bài viết sẽ hướng dẫn khái niệm, phương pháp, công cụ và cách duy trì thói quen bền vững

1. Quản lý chi tiêu cá nhân là gì?

1.1. Khái niệm quản lý chi tiêu cá nhân

Quản lý chi tiêu cá nhân là quá trình theo dõi, kiểm soát và điều chỉnh các khoản tiền ra vào mỗi ngày.

Mục tiêu là giúp bạn hiểu dòng tiền thực tế, giảm lãng phí và giữ ngân sách luôn trong tầm kiểm soát.

- Theo dõi các khoản chi hằng ngày để biết tiền đang đi đâu

- Kiểm soát ngân sách theo nhóm chi tiêu để hạn chế bội chi

- Điều chỉnh thói quen mua sắm khi phát hiện khoản chi chưa hợp lý

1.2. Quản lý chi tiêu khác gì với lập kế hoạch chi tiêu?

Quản lý chi tiêu tập trung vào thực thi và giám sát, còn lập kế hoạch chi tiêu thiên về dự tính trước.

Sự khác biệt này giúp tách rõ intent SEO giữa bài kiểm soát chi tiêu và bài lập ngân sách.

1.3. Vì sao nhiều người thu nhập ổn vẫn không giữ được tiền?

Nhiều người vẫn thiếu tiền vì chi tiêu cảm tính, bỏ qua giao dịch nhỏ và thiếu kỷ luật tài chính.

Khi không có ngân sách rõ ràng, các khoản phát sinh nhỏ sẽ tích lũy và làm hao hụt tiền nhanh.

2. Vì sao quản lý chi tiêu cá nhân lại quan trọng?

Quản lý chi tiêu cá nhân giúp bạn nhìn rõ tiền vào, tiền ra và chủ động điều chỉnh ngân sách. Khi kiểm soát tốt dòng tiền, bạn sẽ bớt chi cảm tính và ra quyết định tài chính chắc chắn hơn.

Những lợi ích quan trọng của quản lý chi tiêu cá nhân

- Giúp kiểm soát dòng tiền hằng tháng, tránh chi vượt thu và thiếu hụt vào cuối kỳ

- Hạn chế chi tiêu không cần thiết bằng cách nhận diện khoản mua sắm cảm tính, nhỏ lẻ, lặp lại

- Giảm căng thẳng về tiền bạc vì bạn biết rõ giới hạn chi tiêu và số tiền còn lại

- Tạo nền tảng cho tiết kiệm, quỹ dự phòng và đầu tư thông qua thói quen phân bổ tiền hợp lý

- Hỗ trợ đạt mục tiêu tài chính dài hạn như mua nhà, học tập, nghỉ hưu hoặc tự do tài chính

Khi quản lý chi tiêu cá nhân được duy trì đều đặn, bạn sẽ xây dựng kỷ luật tài chính bền vững hơn. Đây cũng là bước nền giúp việc tiết kiệm và lập kế hoạch tài chính trở nên thực tế hơn.

3. Dấu hiệu cho thấy bạn đang quản lý chi tiêu chưa hiệu quả

Nếu thường xuyên thiếu tiền cuối tháng, bạn nên xem lại cách quản lý chi tiêu cá nhân hiện tại. Nhiều dấu hiệu nhỏ lặp lại liên tục thường báo trước áp lực tài chính lớn hơn về sau.

- Cuối tháng không biết tiền đã tiêu vào đâu vì không ghi chép và không rà soát giao dịch

- Thường xuyên chi vượt thu, khiến ngân sách mất cân đối và kế hoạch tài chính bị gián đoạn

- Có thu nhập ổn định nhưng vẫn không tạo được khoản tiết kiệm hoặc quỹ dự phòng

- Thanh toán hóa đơn trễ hạn, dễ phát sinh phí phạt và làm tăng áp lực dòng tiền

- Tiêu tiền theo cảm xúc, khuyến mãi hoặc FOMO, thay vì dựa trên nhu cầu thực tế

- Dùng thẻ hoặc tín dụng thường xuyên nhưng không kiểm soát được số dư và hạn thanh toán

4. 8 cách quản lý chi tiêu cá nhân hiệu quả, dễ áp dụng

Quản lý chi tiêu cá nhân hiệu quả bắt đầu từ việc nhìn rõ tiền đi đâu mỗi ngày. Khi lập kế hoạch tài chính cá nhân có dữ liệu thực tế, bạn sẽ kiểm soát ngân sách tốt hơn và giảm các khoản chi thiếu cần thiết.

4.1. Ghi chép và theo dõi mọi khoản chi tiêu

Hãy ghi lại khoản chi ngay sau khi phát sinh để tránh quên những giao dịch nhỏ. Bạn có thể theo dõi hằng ngày hoặc rà soát sau mỗi hai đến ba ngày.

- Ghi cả khoản chi nhỏ như cà phê, gửi xe, giao hàng và đồ dùng tiện lợi

- Dùng sổ tay, Excel hoặc ứng dụng để việc theo dõi chi tiêu diễn ra đều đặn

4.2. Phân loại chi tiêu thành từng nhóm rõ ràng

Quản lý chi tiêu cá nhân sẽ dễ hơn khi mọi khoản tiền được xếp vào từng nhóm cụ thể. Việc phân loại giúp bạn nhận ra nhóm nào đang chi quá mức và cần điều chỉnh sớm.

- Thiết yếu

- Không thiết yếu

- Tiết kiệm

- Đầu tư

- Giáo dục

- Giải trí

4.3. Đặt giới hạn ngân sách cho từng nhóm chi

Mỗi nhóm nên có mức trần rõ ràng để tránh tình trạng còn bao nhiêu thì tiêu bấy nhiêu. Đây là nguyên tắc quan trọng giúp quản lý chi tiêu cá nhân bền vững hơn theo thời gian.

4.4. Ưu tiên chi tiêu cần thiết trước

Trước khi mua sắm thêm, hãy xử lý các khoản chi bắt buộc để giữ dòng tiền ổn định. Thứ tự ưu tiên hợp lý sẽ giảm áp lực tài chính và hạn chế việc vay ngắn hạn.

- Tiền nhà

- Ăn uống

- Đi lại

- Điện nước

- Y tế

- Học hành

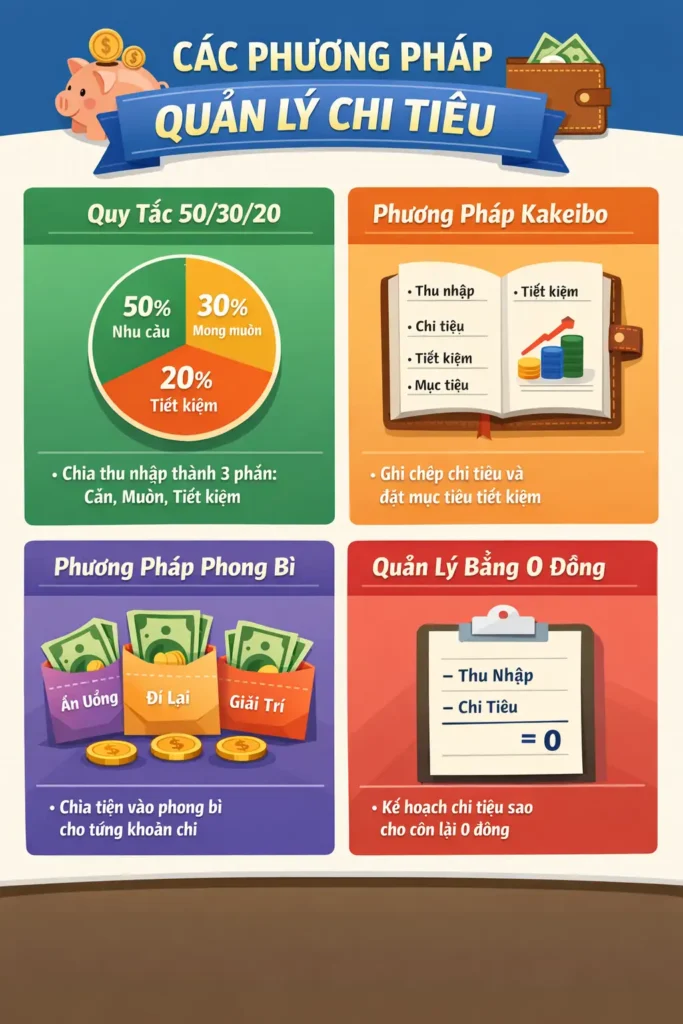

4.5. Áp dụng quy tắc quản lý chi tiêu phù hợp

Không có một công thức phù hợp cho tất cả, vì thu nhập và lối sống của mỗi người khác nhau. Quản lý chi tiêu cá nhân hiệu quả hơn khi bạn chọn đúng phương pháp với hoàn cảnh thực tế.

Quy tắc 50/30/20:

Phù hợp với người mới bắt đầu, muốn chia tiền đơn giản theo nhu cầu, mong muốn và tiết kiệm.

Phương pháp 6 chiếc lọ

Phù hợp với người thích chia tiền theo mục tiêu cụ thể và kiểm soát nhiều nhóm ngân sách.

Phương pháp phong bì

Phù hợp với người dễ chi quá tay khi dùng thẻ hoặc thanh toán điện tử thường xuyên.

Kakeibo

Phù hợp với người muốn chi tiêu có chủ đích và suy nghĩ kỹ trước mỗi lần mua.

Trả cho mình trước (Pay Yourself First)

Phù hợp với người ưu tiên tiết kiệm ngay khi nhận lương để tránh tiêu hết trước.

Quy tắc 9-1

Phù hợp với người muốn duy trì thói quen trích tiền đều đặn mà không quá áp lực.

6. Cắt giảm các khoản chi định kỳ không cần thiết

Hãy rà soát các khoản trả lặp lại hằng tháng để loại bỏ dịch vụ ít dùng hoặc dư thừa. Nhiều khoản nhỏ cộng dồn lâu dài có thể làm ngân sách hao hụt đáng kể.

- Gói cước không còn phù hợp

- Dịch vụ giải trí ít sử dụng

- Mua sắm theo thói quen

- Đăng ký tự động không theo dõi

4.7. Thanh toán hóa đơn đúng hạn

Thanh toán đúng hạn giúp bạn tránh phí phạt, giảm áp lực và bảo vệ lịch sử tín dụng cá nhân. Bạn nên dùng lịch nhắc, ứng dụng ngân hàng hoặc thiết lập auto-pay cho khoản cố định.

4.8. Duy trì một khoản tiết kiệm cố định mỗi tháng

Hãy coi tiết kiệm là khoản chi bắt buộc, không phải phần tiền còn dư cuối tháng. Quản lý chi tiêu cá nhân sẽ hiệu quả hơn khi gắn tiết kiệm với mục tiêu dài hạn rõ ràng.

5. Các phương pháp quản lý chi tiêu cá nhân phổ biến hiện nay

Quản lý chi tiêu cá nhân sẽ hiệu quả hơn khi bạn chọn đúng phương pháp theo thu nhập và thói quen. Các tổ chức như CFPB và MoneyHelper đều nhấn mạnh việc theo dõi chi tiêu thực tế, phân nhóm khoản chi và dùng ngân sách phù hợp với hoàn cảnh cá nhân.

5.1. Phương pháp 50/30/20 phù hợp với ai?

Quy tắc 50/30/20 phù hợp với người mới bắt đầu vì cách chia tiền khá đơn giản, dễ nhớ. CFPB mô tả đây là cách phân bổ thu nhập cho nhu cầu, mong muốn và tiết kiệm hoặc mục tiêu tài chính.

5.2. 6 chiếc lọ phù hợp với ai?

Phương pháp 6 chiếc lọ phù hợp với người thích chia tiền theo nhiều mục tiêu rõ ràng và kỷ luật. Cách tiếp cận này cũng gần với “jam jar approach”, tức tách ngân sách thành nhiều phần để kiểm soát chi tốt hơn.

5.3. Kakeibo có gì khác với Excel hay app?

Kakeibo thiên về ghi chép có chủ đích và tự phản tư trước, trong và sau khi chi tiền. Trong khi đó, Excel hay app mạnh hơn ở việc tổng hợp dữ liệu, báo cáo và nhắc theo dõi thường xuyên.

5.4. Nên chọn phương pháp nào nếu thu nhập thấp?

Nếu thu nhập thấp, bạn nên ưu tiên phương pháp đơn giản, dễ duy trì và tập trung vào khoản thiết yếu. FDIC và CFPB đều khuyến nghị lập spending and saving plan, ưu tiên chi bắt buộc và cắt khoản không cần thiết.

5.5. Nên chọn phương pháp nào nếu thu nhập không ổn định?

Nếu thu nhập không ổn định, bạn nên dùng phương pháp linh hoạt, bám sao kê và rà soát ngân sách thường xuyên. MoneyHelper khuyên dùng dữ liệu thực tế từ hóa đơn, bảng lương, sao kê và ứng dụng ngân hàng để lập ngân sách sát thực hơn.

6. Nên quản lý chi tiêu bằng sổ tay, Excel hay app?

Quản lý chi tiêu cá nhân sẽ hiệu quả hơn khi bạn chọn đúng công cụ theo thói quen sử dụng. Mỗi cách đều có ưu và nhược điểm riêng, nên cần cân nhắc theo nhu cầu thực tế.

6.1. Ghi chép bằng sổ tay

Sổ tay phù hợp với người thích viết tay, muốn tập trung và ghi nhớ rõ từng khoản chi. Tuy nhiên, cách này khó tổng hợp số liệu nhanh và mất thời gian khi cần so sánh theo tháng.

6.2. Quản lý chi tiêu bằng Excel hoặc Google Sheets

Excel hoặc Google Sheets phù hợp với người thích dữ liệu, cần theo dõi ngân sách chi tiết và linh hoạt. Công cụ này dễ tùy biến, tạo báo cáo nhanh và thuận tiện khi muốn phân tích dòng tiền.

cách quản lý chi tiêu cá nhân hằng tháng

6.3. App quản lý chi tiêu cá nhân

Ứng dụng phù hợp với người cần tốc độ, sự tiện lợi và khả năng theo dõi mọi lúc trên điện thoại. Nhiều app còn có báo cáo, biểu đồ và nhắc hóa đơn, giúp quản lý chi tiêu cá nhân đều đặn hơn.

6.4. Cách chọn công cụ phù hợp với từng người

- Sinh viên nên chọn app hoặc sổ tay để bắt đầu đơn giản và dễ duy trì

- Người đi làm nên dùng app hoặc Excel để theo dõi chi tiêu và hóa đơn định kỳ

- Gia đình nên dùng bảng Excel hoặc Google Sheets để quản lý ngân sách chung rõ ràng

- Người kinh doanh tự do nên ưu tiên Excel hoặc app có báo cáo để kiểm soát dòng tiền linh hoạt

7. Những sai lầm phổ biến khi quản lý chi tiêu cá nhân

Quản lý chi tiêu cá nhân sẽ kém hiệu quả nếu bạn làm theo cảm hứng và thiếu tính đều đặn. Nhiều sai lầm nhỏ lặp lại liên tục có thể khiến ngân sách mất kiểm soát và khó duy trì lâu dài.

- Chỉ theo dõi một đến hai tuần rồi bỏ, khiến dữ liệu chi tiêu bị đứt quãng

- Không phân loại chi tiêu, nên khó nhận ra nhóm nào đang vượt ngân sách mỗi tháng

- Không đặt giới hạn ngân sách, dẫn đến thói quen tiêu tiền theo số dư còn lại

- Quên các chi phí nhỏ nhưng lặp lại, như đồ uống, phí dịch vụ hoặc mua sắm tiện tay

- Không có quỹ dự phòng, nên dễ phải vay mượn khi phát sinh chi phí bất ngờ

- Tiết kiệm chỉ khi còn tiền dư, khiến mục tiêu tài chính thường bị trì hoãn liên tục

- Nhầm giữa nhu cầu và mong muốn, làm cho quyết định chi tiêu thiếu kỷ luật và ưu tiên

Để quản lý chi tiêu cá nhân tốt hơn, bạn cần theo dõi đều, phân nhóm rõ và đặt giới hạn thực tế. Khi sửa được các lỗi phổ biến này, việc tiết kiệm, kiểm soát dòng tiền và giữ ngân sách sẽ ổn định hơn.

8. Cách duy trì thói quen quản lý chi tiêu lâu dài

Quản lý chi tiêu cá nhân chỉ hiệu quả khi được duy trì đều đặn, thay vì làm ngắt quãng theo cảm hứng. Một hệ thống đơn giản, dễ theo dõi sẽ giúp bạn bền bỉ hơn và giảm áp lực mỗi tháng.

Những cách giúp duy trì thói quen lâu dài

- Bắt đầu từ hệ thống đơn giản như sổ tay, Excel hoặc app dễ sử dụng hằng ngày

- Ghi chép đều đặn thay vì cầu toàn, vì sự liên tục quan trọng hơn một bảng theo dõi hoàn hảo

- Kiểm tra lại chi tiêu vào cuối tuần hoặc cuối tháng để nhận ra khoản vượt ngân sách

- Gắn việc quản lý chi tiêu với mục tiêu cụ thể như quỹ dự phòng, học tập hoặc mua tài sản

- Tự thưởng nhỏ khi duy trì được kỷ luật tài chính để tạo động lực tích cực và bền vững

Khi quản lý chi tiêu cá nhân gắn với mục tiêu rõ ràng, bạn sẽ dễ duy trì hơn trong thực tế. Thói quen nhỏ nhưng lặp lại đúng cách sẽ giúp dòng tiền ổn định và giảm sai lệch ngân sách.

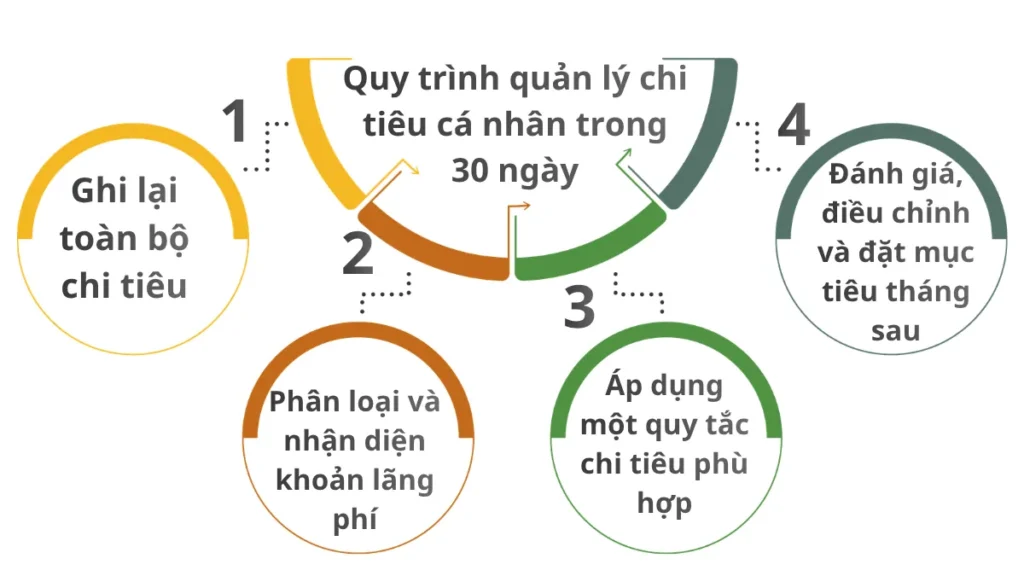

9. Mẫu quy trình quản lý chi tiêu cá nhân trong 30 ngày

Quản lý chi tiêu cá nhân sẽ dễ duy trì hơn khi bạn làm theo quy trình rõ ràng trong 30 ngày. Cách triển khai theo từng tuần giúp bạn theo dõi tiến độ, sửa lỗi sớm và hình thành thói quen bền vững.

Tuần 1 – Ghi lại toàn bộ chi tiêu

- Ghi tất cả khoản chi, kể cả khoản nhỏ như gửi xe, cà phê và mua sắm tiện tay.

- Ưu tiên ghi ngay sau khi chi để dữ liệu không bị thiếu hoặc sai lệch.

Tuần 2 – Phân loại và nhận diện khoản lãng phí

- Chia chi tiêu thành nhóm thiết yếu, không thiết yếu, tiết kiệm và chi phí định kỳ.

- Đánh dấu các khoản phát sinh lặp lại nhưng không thực sự cần thiết.

Tuần 3 – Áp dụng một quy tắc chi tiêu phù hợp

- Chọn một phương pháp như 50/30/20, phong bì hoặc pay yourself first.

- Áp dụng thống nhất trong tuần để theo dõi mức độ phù hợp với thu nhập thực tế.

Tuần 4 – Đánh giá, điều chỉnh và đặt mục tiêu tháng sau

- So sánh thu nhập, chi tiêu và phần tiết kiệm đạt được trong tháng.

- Điều chỉnh ngân sách và đặt mục tiêu thực tế cho chu kỳ tiếp theo.

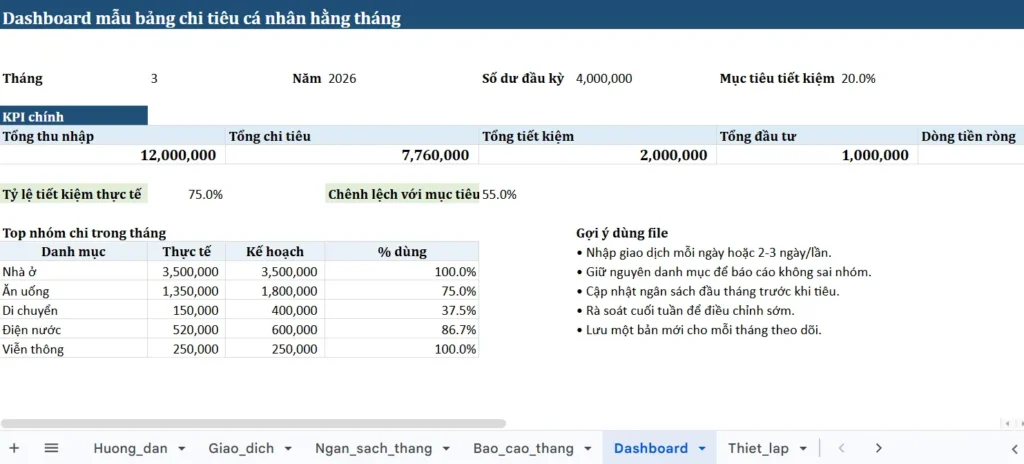

Xem và tải bảng chi tiêu cá nhân hàng tháng

Ai nên quản lý chi tiêu cá nhân ?

Quản lý chi tiêu cá nhân nên bắt đầu càng sớm càng tốt để giảm áp lực tiền bạc về sau. Việc này không chỉ dành cho người thu nhập cao, mà cần thiết với nhiều nhóm khác nhau.

- Sinh viên cần quản lý chi tiêu để hình thành thói quen tài chính tốt từ sớm

- Người mới đi làm cần kiểm soát dòng tiền và tránh tiêu hết lương mỗi tháng

- Người có gia đình cần cân đối ngân sách chung và ưu tiên chi tiêu thiết yếu

- Người thu nhập không ổn định cần theo dõi dòng tiền sát hơn để giảm rủi ro thiếu hụt

- Người đang có nợ cần kiểm soát chi tiêu để trả nợ đúng kế hoạch

- Người muốn tiết kiệm để đầu tư cần giữ kỷ luật tài chính và tạo nguồn vốn tích lũy

Kết luận

Quản lý chi tiêu cá nhân không có nghĩa là cắt giảm cực đoan hay sống quá khắt khe mỗi ngày. Cốt lõi của việc này là kiểm soát dòng tiền thông minh, biết tiền đi đâu và điều chỉnh đúng lúc.

Bạn chỉ cần bắt đầu từ những bước đơn giản như theo dõi chi tiêu, phân loại khoản chi, đặt giới hạn ngân sách và duy trì đều đặn. Khi thực hiện nhất quán, bạn sẽ giảm lãng phí, tăng khả năng tiết kiệm và xây nền tài chính ổn định hơn.

Để triển khai thực tế hơn, bạn có thể xem thêm bài lập kế hoạch chi tiêu để xây khung ngân sách rõ ràng. Bạn cũng nên tải mẫu Excel quản lý chi tiêu và đọc tiếp bài quản lý tài chính cá nhân để hoàn thiện hệ thống kiểm soát tiền bạc lâu dài.

Câu hỏi thường gặp về quản lý chi tiêu cá nhân (FAQ)

1. Quản lý chi tiêu cá nhân nên bắt đầu từ đâu?

Bạn nên bắt đầu từ việc ghi lại toàn bộ khoản chi trong ít nhất bảy đến mười bốn ngày. Khi có dữ liệu thực tế, bạn sẽ dễ phân loại, nhận ra khoản lãng phí và điều chỉnh ngân sách.

2. Thu nhập thấp có quản lý chi tiêu hiệu quả được không?

Thu nhập thấp vẫn có thể quản lý tốt nếu bạn ưu tiên khoản thiết yếu và giữ kỷ luật đều đặn. Điều quan trọng không phải kiếm được bao nhiêu, mà là kiểm soát chi ra và duy trì thói quen.

3. Nên dùng app hay Excel để quản lý chi tiêu?

App phù hợp với người cần nhanh, tiện và muốn theo dõi chi tiêu ngay trên điện thoại. Excel phù hợp với người thích dữ liệu, muốn tùy biến bảng và xem báo cáo chi tiết hơn.

4. Quy tắc 50/30/20 có phù hợp với mọi người không?

Quy tắc 50/30/20 là khung tham khảo tốt, nhưng không phải ai cũng áp dụng giống nhau hoàn toàn. Nếu chi phí cố định cao hoặc thu nhập thất thường, bạn nên điều chỉnh tỷ lệ cho phù hợp.

5. Bao lâu nên rà soát chi tiêu một lần?

Bạn nên kiểm tra nhanh hằng tuần và rà soát kỹ vào cuối tháng để thấy xu hướng rõ hơn. Cách này giúp phát hiện sớm khoản vượt ngân sách và điều chỉnh trước khi mất kiểm soát.

6. Quản lý chi tiêu có giúp tiết kiệm tiền nhanh hơn không?

Có, vì khi biết tiền đang đi đâu, bạn sẽ cắt được khoản không cần thiết hiệu quả hơn. Quản lý chi tiêu tốt cũng giúp tiết kiệm trở thành thói quen ổn định, thay vì chỉ làm khi còn tiền dư.