BIDV là một trong những ngân hàng có lịch sử lâu đời và quy mô tài sản lớn nhất tại Việt Nam. Ngân hàng cung cấp dịch vụ cho khách hàng cá nhân, hộ kinh doanh, doanh nghiệp nhỏ và vừa, tập đoàn, doanh nghiệp FDI, định chế tài chính và nhà đầu tư.

Bài viết này tổng hợp thông tin pháp lý, lịch sử hình thành, cơ cấu sở hữu, mạng lưới, dịch vụ, kết quả kinh doanh, năng lực chuyển đổi số, cổ phiếu BID, xếp hạng tín nhiệm và vị thế thương hiệu của Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam.

Dữ liệu được cập nhật đến ngày 15/06/2026. Lãi suất, biểu phí, giá cổ phiếu, vốn hóa, cơ cấu cổ đông và điều kiện sản phẩm có thể thay đổi theo từng thời điểm.

Tóm tắt nhanh về BIDV

BIDV là tên viết tắt của Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam, tên tiếng Anh là Joint Stock Commercial Bank for Investment and Development of Vietnam. Ngân hàng có tiền thân là Ngân hàng Kiến thiết Việt Nam, được thành lập ngày 26/04/1957 và chuyển sang mô hình ngân hàng thương mại cổ phần năm 2012.

BIDV hiện là ngân hàng thương mại cổ phần có vốn Nhà nước chi phối. Ngân hàng Nhà nước Việt Nam đại diện phần vốn Nhà nước, còn KEB Hana Bank là cổ đông chiến lược nước ngoài. Cổ phiếu BIDV có mã BID, niêm yết trên Sở Giao dịch Chứng khoán TP.HCM.

Nội dung

Thông tin chính về BIDV

| Thông tin | Nội dung |

|---|---|

| Tên pháp lý tiếng Việt | Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam |

| Tên tiếng Anh | Joint Stock Commercial Bank for Investment and Development of Vietnam |

| Tên viết tắt | BIDV |

| Loại hình | Ngân hàng thương mại cổ phần có vốn Nhà nước chi phối |

| Mã số doanh nghiệp | 0100150619 |

| Giấy phép hoạt động | 84/GP-NHNN ngày 23/04/2012 |

| Trụ sở chính | Tháp BIDV, số 194 Trần Quang Khải, phường Hoàn Kiếm, Hà Nội |

| Website chính thức | BIDV |

| Hotline cá nhân | 1900 9247 |

| Hotline doanh nghiệp | 1900 9248 |

| Hotline quốc tế | (+84-24) 2220 0588 |

| Mã SWIFT/BIC | BIDVVNVX |

| Mã cổ phiếu | BID |

| Sàn niêm yết | HOSE |

| Vốn điều lệ hiện tại | 72.800.652.100.000 đồng |

| Số cổ phiếu đang lưu hành | 7.280.065.210 cổ phiếu |

| Chủ tịch HĐQT | Ông Phan Đức Tú |

| Tổng Giám đốc | Ông Lê Ngọc Lâm |

| Cổ đông chiến lược | KEB Hana Bank |

| Ngày thành lập tiền thân | 26/04/1957 |

Tên pháp lý, mã số doanh nghiệp, giấy phép và thông tin trụ sở được BIDV công bố trong hồ sơ pháp lý và tài liệu cổ đông. Mã SWIFT chính thức là BIDVVNVX.

Vốn điều lệ hiện hành là khoảng 72.800,65 tỷ đồng sau đợt chào bán riêng lẻ hoàn tất tháng 3/2026, tương ứng hơn 7,28 tỷ cổ phiếu đang lưu hành.

Tên chính xác và thông tin pháp lý của BIDV

Tên pháp lý đầy đủ bằng tiếng Việt là Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam.

Tên tiếng Anh là Joint Stock Commercial Bank for Investment and Development of Vietnam. Tên viết tắt được sử dụng phổ biến trong giao dịch, truyền thông và nhận diện thương hiệu là BIDV.

BIDV hoạt động theo Giấy phép thành lập và hoạt động số 84/GP-NHNN, được Ngân hàng Nhà nước Việt Nam cấp ngày 23/04/2012. Mã số doanh nghiệp của ngân hàng là 0100150619.

Các loại mã BIDV cần phân biệt

| Loại mã | Mã | Mục đích |

|---|---|---|

| Mã số doanh nghiệp | 0100150619 | Nhận diện pháp nhân |

| Mã cổ phiếu | BID | Giao dịch cổ phiếu trên HOSE |

| Mã SWIFT/BIC | BIDVVNVX | Chuyển và nhận tiền quốc tế |

| Mã chi nhánh | Khác nhau theo đơn vị | Nhận diện từng chi nhánh |

| BIN/IIN thẻ | Tùy sản phẩm | Nhận diện tổ chức phát hành thẻ |

Khách hàng chuyển tiền quốc tế cần kiểm tra đúng tên người thụ hưởng, số tài khoản, mã SWIFT, tên chi nhánh và địa chỉ ngân hàng. Mã cổ phiếu BID không thể dùng thay cho mã SWIFT hoặc mã chi nhánh.

BIDV là ngân hàng nhà nước hay tư nhân?

BIDV là ngân hàng thương mại cổ phần có vốn Nhà nước chi phối.

Ngân hàng không phải cơ quan Ngân hàng Nhà nước Việt Nam. Ngân hàng Nhà nước là cơ quan quản lý chính sách tiền tệ và giám sát hoạt động ngân hàng; BIDV là tổ chức tín dụng thương mại cung cấp sản phẩm tài khoản, tiết kiệm, thẻ, tín dụng, thanh toán, ngoại hối và đầu tư tài chính.

Sau đợt phát hành riêng lẻ năm 2026, tỷ lệ sở hữu Nhà nước tại BIDV ở mức khoảng 73,73%, còn KEB Hana Bank nắm khoảng 14,21%. Tỷ lệ này có thể tiếp tục thay đổi khi BIDV triển khai các phương án tăng vốn mới.

KEB Hana Bank chính thức trở thành cổ đông chiến lược của BIDV từ năm 2019, sau khi nhận hơn 603 triệu cổ phần trong một giao dịch phát hành riêng lẻ.

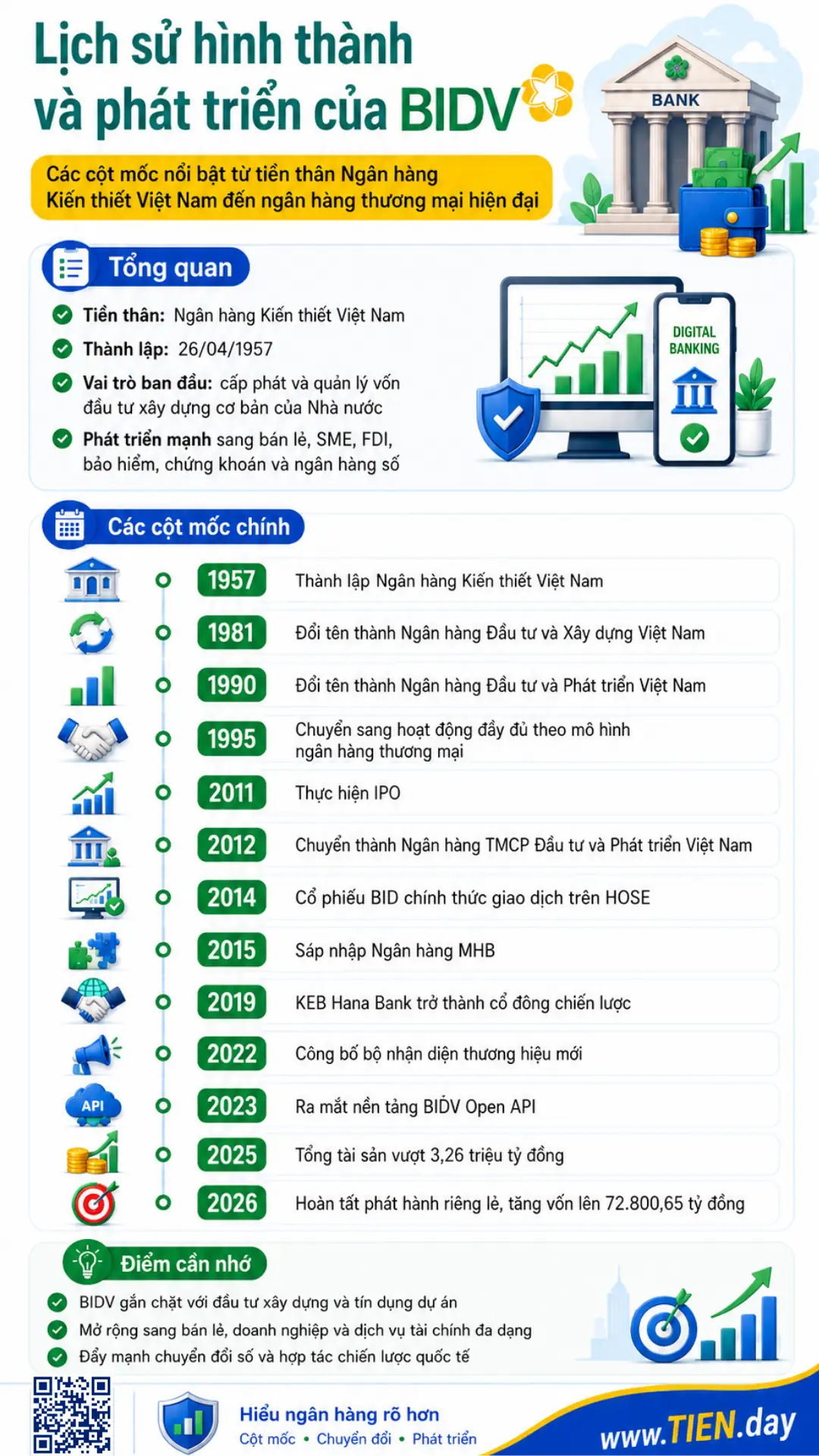

Lịch sử hình thành và phát triển của BIDV

BIDV có tiền thân là Ngân hàng Kiến thiết Việt Nam, được thành lập ngày 26/04/1957. Trong giai đoạn đầu, ngân hàng thực hiện nhiệm vụ cấp phát và quản lý vốn đầu tư xây dựng cơ bản của Nhà nước.

Các cột mốc chính

| Năm | Cột mốc |

|---|---|

| 1957 | Thành lập Ngân hàng Kiến thiết Việt Nam |

| 1981 | Đổi tên thành Ngân hàng Đầu tư và Xây dựng Việt Nam |

| 1990 | Đổi tên thành Ngân hàng Đầu tư và Phát triển Việt Nam |

| 1995 | Chuyển sang hoạt động đầy đủ theo mô hình ngân hàng thương mại |

| 2011 | Thực hiện IPO |

| 2012 | Chuyển thành Ngân hàng TMCP Đầu tư và Phát triển Việt Nam |

| 2014 | Cổ phiếu BID chính thức giao dịch trên HOSE |

| 2015 | Sáp nhập Ngân hàng MHB |

| 2019 | KEB Hana Bank trở thành cổ đông chiến lược |

| 2022 | Công bố bộ nhận diện thương hiệu mới |

| 2023 | Ra mắt nền tảng BIDV Open API |

| 2025 | Tổng tài sản vượt 3,26 triệu tỷ đồng |

| 2026 | Hoàn tất phát hành riêng lẻ, tăng vốn lên 72.800,65 tỷ đồng |

Quá trình phát triển của BIDV gắn chặt với đầu tư xây dựng, tín dụng dự án và tài trợ cho các lĩnh vực sản xuất, cơ sở hạ tầng. Sau đó, ngân hàng mở rộng mạnh sang bán lẻ, SME, FDI, bảo hiểm, chứng khoán và ngân hàng số.

Cơ cấu sở hữu và quản trị

Cơ cấu cổ đông chính

| Cổ đông | Tỷ lệ sở hữu tham khảo |

|---|---|

| Nhà nước, do Ngân hàng Nhà nước Việt Nam đại diện | Khoảng 73,73% |

| KEB Hana Bank | Khoảng 14,21% |

| Các nhà đầu tư khác | Khoảng 12,06% |

Tỷ lệ trên phản ánh cơ cấu sau đợt phát hành riêng lẻ đầu năm 2026 và có thể thay đổi khi BIDV hoàn thành phương án phát hành cổ phiếu từ quỹ dự trữ hoặc các đợt tăng vốn khác.

Ban lãnh đạo chính

- Chủ tịch Hội đồng quản trị: Ông Phan Đức Tú.

- Thành viên Hội đồng quản trị kiêm Tổng Giám đốc: Ông Lê Ngọc Lâm.

- Hội đồng quản trị có thêm đại diện KEB Hana Bank và các thành viên theo cơ cấu quản trị được Đại hội đồng cổ đông thông qua.

Thông tin lãnh đạo được cập nhật theo công bố chính thức của BIDV và tài liệu Đại hội đồng cổ đông tháng 4/2026.

Quy mô hoạt động của BIDV

BIDV duy trì một trong những mạng lưới lớn nhất trong hệ thống ngân hàng Việt Nam. Cuối năm 2024, ngân hàng có 189 chi nhánh trong nước, một chi nhánh nước ngoài và 928 phòng giao dịch. Hệ thống còn có ATM, CRM, STM và hàng chục nghìn điểm chấp nhận thanh toán.

Đến cuối năm 2025, BIDV và các công ty con có khoảng 29.273 cán bộ, nhân viên.

Ngoài mạng lưới trong nước, BIDV có hiện diện và đơn vị liên quan tại Lào, Campuchia, Myanmar cùng một số thị trường khác thông qua ngân hàng liên doanh, ngân hàng con, công ty bảo hiểm và văn phòng đại diện.

BIDV cung cấp dịch vụ gì cho khách hàng cá nhân?

BIDV cung cấp hệ sinh thái bán lẻ gồm tài khoản thanh toán, tiết kiệm, thẻ, tín dụng, bảo hiểm và các dịch vụ ngân hàng số.

Tài khoản và thanh toán

Khách hàng cá nhân có thể sử dụng BIDV để:

- Mở và quản lý tài khoản thanh toán.

- Nhận lương và nhận tiền chuyển khoản.

- Chuyển tiền trong và ngoài hệ thống.

- Chuyển tiền nhanh 24/7.

- Thanh toán hóa đơn.

- Thanh toán bằng VietQR.

- Nạp tiền điện thoại.

- Đăng ký thanh toán tự động.

- Sử dụng các dịch vụ công và thanh toán ngân sách.

- Quản lý thu, chi trên BIDV SmartBanking.

BIDV SmartBanking tích hợp các chức năng chuyển tiền, thanh toán, gửi tiết kiệm, quản lý thẻ, theo dõi thu chi và lập kế hoạch tài chính cá nhân.

Thẻ ngân hàng

Danh mục thẻ BIDV gồm:

- Thẻ ghi nợ nội địa.

- Thẻ ghi nợ quốc tế.

- Thẻ tín dụng quốc tế.

- Thẻ trả trước.

- Thẻ đa năng.

- Thẻ doanh nghiệp.

- Thẻ dành cho khách hàng cao cấp.

- Thanh toán qua Apple Pay và Google Pay đối với sản phẩm đủ điều kiện.

BIDV công bố nhiều dòng thẻ và tiện ích thanh toán quốc tế trên danh mục sản phẩm cá nhân.

Tiết kiệm

Các hình thức tiền gửi gồm:

- Tiết kiệm thông thường.

- Tiết kiệm trực tuyến.

- Tích lũy online.

- Tiết kiệm rút gốc linh hoạt.

- Chứng chỉ tiền gửi.

- Tiền gửi có kỳ hạn.

- Tiền gửi phục vụ mục tiêu mua nhà hoặc tích lũy dài hạn.

Lãi suất phụ thuộc kỳ hạn, loại tiền, kênh gửi và chính sách từng thời kỳ. Khách hàng cần kiểm tra điều kiện rút trước hạn và tái tục trước khi gửi tiền.

Vay cá nhân

BIDV cung cấp:

- Vay mua nhà.

- Vay xây hoặc sửa nhà.

- Vay mua ô tô.

- Vay tiêu dùng.

- Vay sản xuất kinh doanh.

- Vay thấu chi.

- Vay có tài sản bảo đảm.

- Một số sản phẩm vay hoặc giải ngân trực tuyến cho khách hàng đủ điều kiện.

Quyết định cấp tín dụng phụ thuộc thu nhập, lịch sử tín dụng, dòng tiền, mục đích vay và tài sản bảo đảm.

BIDV phục vụ khách hàng doanh nghiệp như thế nào?

BIDV có danh mục sản phẩm rộng dành cho hộ kinh doanh, SME, doanh nghiệp lớn, tập đoàn, doanh nghiệp xuất nhập khẩu và doanh nghiệp FDI.

Tài khoản và quản lý dòng tiền

Các giải pháp chính gồm:

- Tài khoản thanh toán doanh nghiệp.

- Tiền gửi có kỳ hạn.

- Tài khoản chuyên dùng.

- Tài khoản ký quỹ.

- Tài khoản Escrow.

- Thu hộ và chi hộ.

- Trả lương.

- Quản lý khoản phải thu và phải trả.

- Quản lý thanh khoản.

- Chuyển tiền theo lô.

- Thanh toán thuế và ngân sách.

- Dịch vụ POS, QR và thanh toán trực tuyến.

Danh mục doanh nghiệp của BIDV bao gồm quản lý dòng tiền, tài trợ chuỗi cung ứng, tín dụng, bảo lãnh, tài trợ thương mại, ngoại hối và tài trợ dự án.

Tín dụng và tài trợ dự án

BIDV có thế mạnh lịch sử trong:

- Tín dụng vốn lưu động.

- Cho vay đầu tư tài sản cố định.

- Tài trợ dự án.

- Tài trợ cơ sở hạ tầng.

- Tài trợ chuỗi cung ứng.

- Cho vay doanh nghiệp SME.

- Tín dụng doanh nghiệp FDI.

- Tín dụng xanh.

- Cho vay liên kết bền vững.

- Bảo lãnh trong nước và quốc tế.

Quy mô tín dụng lớn giúp BIDV có khả năng tham gia các dự án và khoản vay hợp vốn, nhưng mức cấp tín dụng phụ thuộc chất lượng tài chính và khả năng trả nợ của doanh nghiệp.

BIDV Direct

BIDV Direct là nền tảng ngân hàng số mới dành cho khách hàng tổ chức. Nền tảng hỗ trợ vấn tin tài khoản, chuyển tiền trong nước và quốc tế, trả lương, gửi tiền, thanh toán hóa đơn và quản lý giao dịch trên nhiều ngôn ngữ.

Từ năm 2026, BIDV tiếp tục chuyển đổi người dùng từ hệ thống iBank cũ sang BIDV Direct và chuẩn hóa thông tin liên hệ, phân quyền, bảo mật của khách hàng tổ chức.

Open API và kết nối hệ thống

BIDV Open API cho phép doanh nghiệp, fintech và nhà cung cấp phần mềm tích hợp các dịch vụ ngân hàng trực tiếp vào hệ thống kế toán, ERP, bán hàng hoặc nền tảng số.

Các nhóm API có thể hỗ trợ:

- Truy vấn tài khoản.

- Chuyển tiền.

- Thu hộ.

- Đối soát.

- Truy vấn giao dịch.

- Kết nối thẻ.

- Tích hợp thanh toán.

- Tự động hóa quy trình tài chính.

BIDV ra mắt Open API năm 2023 và công bố nhiều nhóm API dành cho khách hàng, đối tác và nhà phát triển.

Dịch vụ cho khách hàng quốc tế và doanh nghiệp FDI

Cá nhân nước ngoài và Việt kiều

Khách hàng quốc tế có thể sử dụng các dịch vụ như:

- Mở tài khoản bằng VND hoặc ngoại tệ nếu đáp ứng điều kiện.

- Nhận và chuyển tiền quốc tế.

- Nhận kiều hối.

- Sử dụng thẻ quốc tế.

- Mua bán ngoại tệ.

- Thanh toán tại Việt Nam.

- Tra cứu giao dịch SWIFT GPI.

Hồ sơ phụ thuộc hộ chiếu, thị thực, thời hạn cư trú, nguồn tiền và mục đích giao dịch.

Doanh nghiệp FDI

BIDV cung cấp:

- Tài khoản vốn đầu tư trực tiếp.

- Tài khoản ngoại tệ.

- Quản lý dòng tiền.

- Chuyển vốn và lợi nhuận.

- Thanh toán xuất nhập khẩu.

- Tín dụng doanh nghiệp.

- Tài trợ thương mại.

- Ngoại hối.

- Bảo lãnh quốc tế.

- Tài trợ chuỗi cung ứng.

- Hướng dẫn một số thủ tục pháp lý dành cho nhà đầu tư nước ngoài.

Website doanh nghiệp BIDV có riêng nhóm nội dung hướng dẫn thủ tục đầu tư và các sản phẩm cho khách hàng quốc tế.

Mã SWIFT và thanh toán quốc tế

Mã SWIFT của BIDV là BIDVVNVX. Ngân hàng cũng hỗ trợ tra cứu giao dịch qua SWIFT GPI và triển khai SWIFT Go cho một số giao dịch quốc tế.

Kết quả kinh doanh BIDV trong 5 năm gần nhất

Lợi nhuận trước thuế hợp nhất

| Năm | Lợi nhuận trước thuế |

|---|---|

| 2021 | 13.548 tỷ đồng |

| 2022 | 23.009 tỷ đồng |

| 2023 | 27.589 tỷ đồng |

| 2024 | 32.076 tỷ đồng |

| 2025 | 37.788 tỷ đồng |

Các số liệu trên sử dụng dữ liệu hợp nhất được BIDV công bố trong báo cáo tài chính và báo cáo thường niên. Lợi nhuận năm 2025 tăng 17,8% so với năm 2024 và gần gấp ba lần năm 2021.

Một số chỉ tiêu năm 2025

| Chỉ tiêu | Kết quả năm 2025 |

|---|---|

| Tổng tài sản hợp nhất | 3.265.519 tỷ đồng |

| Dư nợ tín dụng | Khoảng 2,32–2,43 triệu tỷ đồng tùy phạm vi chỉ tiêu |

| Lợi nhuận trước thuế hợp nhất | 37.788 tỷ đồng |

| Tỷ lệ nợ xấu | 1,26% |

| ROA | 1,01% |

| ROE | Khoảng 19,4% |

| Số nhân viên ngân hàng và công ty con | 29.273 người |

Báo cáo thường niên năm 2025 ghi nhận tổng tài sản hợp nhất 3.265.519 tỷ đồng, lợi nhuận trước thuế 37.788 tỷ đồng và tỷ lệ nợ xấu 1,26%. Thông điệp HĐQT công bố ROA 1,01% và ROE 19,43%.

BIDV tiếp tục giữ vị trí dẫn đầu thị trường về thị phần tín dụng, nhưng quy mô tín dụng lớn cũng khiến chất lượng tài sản, dự phòng và an toàn vốn là các chỉ tiêu cần được theo dõi thường xuyên.

Cổ phiếu BID và vốn hóa BIDV

Cổ phiếu BIDV có mã BID, giao dịch trên HOSE.

| Thông tin | Nội dung |

|---|---|

| Mã cổ phiếu | BID |

| Sàn giao dịch | HOSE |

| Mệnh giá | 10.000 đồng |

| Số cổ phiếu lưu hành | 7.280.065.210 cổ phiếu |

| Giá đóng cửa ngày 12/06/2026 | 41.050 đồng |

| Vốn hóa tham khảo | Khoảng 298.847 tỷ đồng |

Giá đóng cửa BID ngày 12/06/2026 là 41.050 đồng.

Vốn hóa được tính:

41.050 đồng × 7.280.065.210 cổ phiếu = khoảng 298.847 tỷ đồng.

Giá cổ phiếu và vốn hóa thay đổi hằng ngày. Đây không phải mức định giá cố định và không phải khuyến nghị mua, bán hoặc nắm giữ cổ phiếu BID.

Vốn điều lệ BIDV hiện nay là bao nhiêu?

Vốn điều lệ hiện tại của BIDV là 72.800.652.100.000 đồng, tương ứng 7.280.065.210 cổ phiếu phổ thông đang lưu hành.

Tháng 6/2026, BIDV được chấp thuận tăng thêm tối đa khoảng 4.981,97 tỷ đồng từ quỹ dự trữ bổ sung vốn điều lệ. Nếu phát hành hoàn tất toàn bộ, vốn điều lệ có thể tăng lên khoảng 77.782,62 tỷ đồng. Tuy nhiên, số này mới là mức dự kiến sau phát hành, không nên ghi là vốn điều lệ hiện hành trước khi BIDV công bố kết quả chính thức.

Năng lực chuyển đổi số của BIDV

Chuyển đổi số là một trong những định hướng chiến lược của BIDV, tập trung vào số hóa hành trình khách hàng, dữ liệu, ngân hàng mở và tự động hóa vận hành.

BIDV SmartBanking

BIDV SmartBanking là nền tảng số dành cho khách hàng cá nhân, hỗ trợ:

- Quản lý tài khoản.

- Chuyển tiền.

- Thanh toán hóa đơn.

- VietQR.

- Tiết kiệm trực tuyến.

- Quản lý thẻ.

- Theo dõi thu chi.

- Lập kế hoạch tài chính.

- Thanh toán dịch vụ, mua sắm và giải trí.

- Xác thực Smart OTP và sinh trắc học.

Ứng dụng được phát triển theo hướng hệ sinh thái số thay vì chỉ cung cấp các giao dịch ngân hàng cơ bản.

BIDV Direct dành cho doanh nghiệp

BIDV Direct sử dụng kiến trúc công nghệ mới, hỗ trợ kết nối với các nền tảng tài chính và quản trị doanh nghiệp. Khách hàng tổ chức có thể truy cập nhiều dịch vụ số qua cơ chế đăng nhập tập trung.

BIDV Open API

BIDV Open API mở rộng khả năng nhúng dịch vụ tài chính vào phần mềm và hệ sinh thái bên thứ ba. Đây là lợi thế quan trọng khi phục vụ doanh nghiệp bán lẻ, trường học, bệnh viện, khách sạn, fintech và nền tảng thương mại điện tử.

BIDV đã được một số tổ chức quốc tế ghi nhận ở các hạng mục chuyển đổi số, ngân hàng mở và giải pháp doanh nghiệp. Tuy nhiên, đánh giá thực tế vẫn cần xem xét độ ổn định, khả năng hỗ trợ, thời gian xử lý sự cố và mức độ tích hợp của từng sản phẩm.

BIDV cạnh tranh bằng những nghiệp vụ nào?

Quy mô tín dụng và tài trợ dự án

BIDV có lợi thế lịch sử trong tài trợ đầu tư phát triển, cơ sở hạ tầng và các dự án quy mô lớn. Ngân hàng cũng có thị phần tín dụng thuộc nhóm cao nhất hệ thống.

Khách hàng doanh nghiệp

Các thế mạnh gồm:

- Quản lý dòng tiền.

- Tài trợ dự án.

- Tín dụng doanh nghiệp lớn.

- SME.

- Tài trợ chuỗi cung ứng.

- Bảo lãnh.

- Thanh toán quốc tế.

- Ngoại hối.

- Ngân hàng đầu tư.

- Kết nối Open API.

Ngân hàng bán lẻ

BIDV có mạng lưới lớn, tệp khách hàng rộng và hệ sinh thái SmartBanking, thẻ, tiết kiệm, tín dụng cá nhân, bảo hiểm và khách hàng cao cấp.

Doanh nghiệp FDI

Quan hệ chiến lược với KEB Hana Bank giúp BIDV tăng năng lực phục vụ doanh nghiệp Hàn Quốc và khách hàng quốc tế, đồng thời nâng cao kinh nghiệm quản trị, bán lẻ và công nghệ ngân hàng.

Tài chính xanh và ESG

BIDV phát hành trái phiếu xanh, trái phiếu bền vững và mở rộng dư nợ tín dụng xanh. Đến cuối năm 2025, dư nợ tín dụng xanh được công bố ở mức 82.332 tỷ đồng, tăng bình quân 20,8% mỗi năm trong giai đoạn 2021–2025.

Xếp hạng tín nhiệm của BIDV

Theo thông tin BIDV cập nhật tháng 2/2026:

| Tổ chức | Hạng mục | Xếp hạng | Triển vọng |

|---|---|---|---|

| Moody’s | Tiền gửi dài hạn nội tệ/ngoại tệ | Ba2 | Ổn định |

| Moody’s | Nhà phát hành dài hạn | Ba2 | Ổn định |

| S&P | Nhà phát hành dài hạn | BB- | Ổn định |

| S&P | Nhà phát hành ngắn hạn | B | Ổn định |

BIDV công bố Moody’s duy trì định hạng tiền gửi và nhà phát hành dài hạn ở mức Ba2, triển vọng Ổn định vào tháng 2/2026.

Định hạng gần nhất được BIDV công bố công khai từ S&P là BB- đối với nhà phát hành dài hạn và B đối với ngắn hạn, triển vọng Ổn định.

Xếp hạng tín nhiệm phản ánh đánh giá về khả năng thực hiện nghĩa vụ tài chính, vị thế hệ thống và khả năng nhận hỗ trợ. Xếp hạng không đồng nghĩa mọi sản phẩm hoặc khoản đầu tư liên quan đến BIDV hoàn toàn không có rủi ro.

Uy tín và thương hiệu BIDV

BIDV thuộc nhóm thương hiệu ngân hàng giá trị cao tại Việt Nam. Trang giải thưởng của BIDV ghi nhận ngân hàng nằm trong nhóm hai thương hiệu ngân hàng giá trị nhất Việt Nam, xếp hạng cao trong Banking 500 và được đánh giá cải thiện mạnh về sức mạnh thương hiệu.

Năm 2023, Brand Finance định giá thương hiệu BIDV khoảng 1,4 tỷ USD, tăng 69% so với năm trước. Các báo cáo và giải thưởng mới hơn tiếp tục ghi nhận BIDV trong nhóm thương hiệu ngân hàng lớn trên thế giới.

BIDV cũng được vinh danh trong các hạng mục:

- Ngân hàng bán lẻ.

- Ngân hàng SME.

- Ngân hàng phục vụ FDI.

- Ngoại hối.

- Quản lý tiền tệ.

- Chuyển đổi số.

- Open API.

- Báo cáo thường niên.

- Nơi làm việc.

- Phát triển bền vững.

Giải thưởng và bảng xếp hạng phản ánh kết quả theo bộ tiêu chí cụ thể, không thay thế việc so sánh lãi suất, biểu phí, chất lượng sản phẩm và trải nghiệm thực tế.

ESG và phát triển bền vững

BIDV đặt mục tiêu trở thành ngân hàng dẫn đầu về tài chính xanh, phát triển bền vững và thực hành ESG tại Việt Nam.

Các hoạt động chính gồm:

- Tín dụng xanh.

- Trái phiếu xanh.

- Trái phiếu bền vững.

- Tài trợ năng lượng tái tạo.

- Tài trợ công trình xanh.

- Quản lý rủi ro môi trường và xã hội.

- Huy động vốn quốc tế cho dự án bền vững.

- Công bố báo cáo phát triển bền vững.

Trong hai năm liên tiếp, BIDV phát hành trái phiếu xanh và bền vững với tổng giá trị khoảng 5.500 tỷ đồng.

Điểm mạnh và hạn chế của BIDV

Điểm mạnh

- Lịch sử hoạt động lâu đời.

- Nhà nước nắm cổ phần chi phối.

- Tổng tài sản thuộc nhóm lớn nhất hệ thống.

- Thị phần tín dụng lớn.

- Có thế mạnh trong tài trợ dự án và cơ sở hạ tầng.

- Mạng lưới chi nhánh, phòng giao dịch rộng.

- Có KEB Hana Bank làm cổ đông chiến lược.

- Năng lực phục vụ doanh nghiệp lớn, SME và FDI.

- Hệ sinh thái SmartBanking, BIDV Direct và Open API.

- Có hoạt động bảo hiểm, chứng khoán và đầu tư tài chính.

- Lợi nhuận tăng liên tục trong giai đoạn 2021–2025.

- Năng lực tài chính xanh và phát hành trái phiếu bền vững.

Hạn chế cần cân nhắc

- Lãi suất tiết kiệm không phải lúc nào cũng cao nhất thị trường.

- Biểu phí phụ thuộc loại tài khoản, thẻ và gói dịch vụ.

- Một số thủ tục tín dụng vẫn cần hoàn tất tại quầy.

- Quy mô tín dụng lớn làm tăng yêu cầu kiểm soát chất lượng tài sản.

- Hệ thống số có thể chịu áp lực trong thời gian giao dịch cao điểm.

- Quá trình chuyển đổi từ iBank sang BIDV Direct có thể yêu cầu doanh nghiệp cập nhật thông tin.

- Khách hàng quốc tế phải đáp ứng quy định cư trú, KYC và ngoại hối.

- Giá cổ phiếu và vốn hóa biến động theo thị trường.

- Các phương án tăng vốn có thể làm thay đổi số cổ phiếu và tỷ lệ sở hữu.

- Giải thưởng không bảo đảm mọi khách hàng có cùng trải nghiệm.

BIDV phù hợp với ai?

| Nhóm khách hàng | Mức độ phù hợp | Lý do |

|---|---|---|

| Người nhận lương | Cao | Mạng lưới, tài khoản, thẻ và SmartBanking |

| Người thường chuyển khoản | Cao | Dịch vụ số và thanh toán đa dạng |

| Người gửi tiết kiệm | Tùy nhu cầu | Uy tín cao nhưng cần so sánh lãi suất |

| Người vay mua nhà hoặc ô tô | Tùy hồ sơ | Danh mục tín dụng rộng |

| Khách hàng cao cấp | Cao nếu đủ điều kiện | Có dịch vụ Private Banking và Priority |

| Hộ kinh doanh | Cao | QR, thanh toán, tín dụng và công cụ bán hàng |

| SME | Cao | Tín dụng, quản lý dòng tiền và Open API |

| Doanh nghiệp lớn | Cao | Quy mô vốn và năng lực tài trợ dự án |

| Doanh nghiệp xuất nhập khẩu | Cao | Ngoại hối và tài trợ thương mại |

| Doanh nghiệp FDI | Cao | KEB Hana, dịch vụ quốc tế và hệ sinh thái doanh nghiệp |

| Cá nhân nước ngoài | Tùy tư cách cư trú | Có dịch vụ quốc tế nhưng cần đủ hồ sơ |

| Nhà đầu tư cổ phiếu | Cần tự đánh giá | BID là cổ phiếu ngân hàng vốn hóa lớn nhưng vẫn có rủi ro thị trường |

Câu hỏi thường gặp về BIDV

BIDV là ngân hàng nhà nước hay tư nhân?

BIDV là ngân hàng thương mại cổ phần có vốn Nhà nước chi phối. Ngân hàng Nhà nước Việt Nam đại diện phần vốn Nhà nước và nắm tỷ lệ sở hữu lớn nhất. BIDV hoạt động như một ngân hàng thương mại, không phải cơ quan quản lý nhà nước.

Tên đầy đủ của BIDV là gì?

Tên đầy đủ là Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam. Tên tiếng Anh là Joint Stock Commercial Bank for Investment and Development of Vietnam.

Mã SWIFT BIDV là gì?

Mã SWIFT/BIC của BIDV là BIDVVNVX. Khi chuyển tiền quốc tế, khách hàng cần kiểm tra thêm tên người nhận, số tài khoản, chi nhánh và địa chỉ ngân hàng.

Mã cổ phiếu BIDV là gì?

Mã cổ phiếu BIDV là BID, niêm yết trên HOSE. Giá cổ phiếu và vốn hóa thay đổi theo từng phiên giao dịch.

BIDV có phục vụ khách hàng doanh nghiệp không?

Có. BIDV phục vụ hộ kinh doanh, SME, doanh nghiệp lớn, doanh nghiệp FDI và định chế tài chính thông qua tín dụng, quản lý dòng tiền, bảo lãnh, ngoại hối, tài trợ thương mại, BIDV Direct và Open API.

Người nước ngoài có mở tài khoản BIDV được không?

Người nước ngoài có thể mở tài khoản khi đáp ứng điều kiện về giấy tờ định danh, thị thực và tư cách cư trú. Yêu cầu cụ thể phụ thuộc loại tài khoản và thời hạn cư trú.

BIDV có an toàn không?

BIDV là ngân hàng được cấp phép, có vốn Nhà nước chi phối, quy mô tài sản lớn và được Moody’s, S&P xếp hạng tín nhiệm. Tuy nhiên, khách hàng vẫn phải bảo mật thông tin, xác minh giao dịch và đọc kỹ điều kiện từng sản phẩm.

Kết luận

BIDV là ngân hàng thương mại cổ phần có vốn Nhà nước chi phối, sở hữu lịch sử lâu đời, quy mô tài sản lớn và năng lực phục vụ đa dạng từ khách hàng cá nhân đến tập đoàn, doanh nghiệp FDI và định chế tài chính.

Với cá nhân, BIDV phù hợp cho tài khoản nhận lương, thanh toán, thẻ, tiết kiệm và các khoản vay đủ điều kiện. Với doanh nghiệp, ngân hàng có lợi thế về tín dụng, tài trợ dự án, quản lý dòng tiền, bảo lãnh, tài trợ thương mại, BIDV Direct và Open API.

BIDV cũng đang mở rộng tài chính xanh, ngân hàng mở và hệ sinh thái số. Tuy nhiên, trước khi đăng ký sản phẩm, khách hàng nên kiểm tra lại biểu phí, lãi suất, điều kiện hồ sơ và thông tin cập nhật trực tiếp từ BIDV.

Nội dung mang tính giáo dục và tham khảo, không phải lời khuyên tài chính, tín dụng hoặc đầu tư cá nhân hóa.

- https://www.bidv.vn/iBank/MainEB.html

- https://vn.investing.com/equities/commercial-bank-investment-develop

- https://bidv.com.vn/vn/ve-bidv/

- https://bidv.com.vn/vn/ve-bidv/giai-thuong/

- https://bidv.com.vn/wps/wcm/connect/fefc0922-870d-4585-9762-0b572c91106f/B%C3%A1o%2Bc%C3%A1o%2BPTBV%2BBIDV%2B2025_F.pdf