Khung lựa chọn trung lập theo phí, ứng dụng, ATM, bảo mật, hỗ trợ và mục đích sử dụng.

Phí mở bằng 0 chưa chắc tài khoản đó miễn phí.

Khi tìm kiếm nên mở tài khoản ngân hàng nào, bạn dễ gặp các danh sách “tốt nhất” nhưng không thấy tiêu chí chấm, ngày kiểm tra hoặc điều kiện áp dụng. Bài viết này không chọn một ngân hàng thắng tuyệt đối. Thay vào đó, bạn sẽ dùng cùng một khung đánh giá để lập shortlist, rồi xác nhận lại trên kênh chính thức.

Trước khi so sánh nhà cung cấp, bạn nên hiểu ngắn gọn tài khoản ngân hàng là gì. Tài khoản thanh toán, thẻ ghi nợ và ứng dụng ngân hàng có liên quan nhưng không phải cùng một sản phẩm.

Trả lời nhanh: Không có một ngân hàng tốt nhất cho tất cả mọi người. Bạn nên chọn theo mục đích sử dụng, tổng chi phí thực tế, chất lượng ứng dụng, nhu cầu ATM hoặc chi nhánh, tính năng bảo mật và khả năng hỗ trợ khi có sự cố. Trước khi đăng ký, hãy kiểm tra biểu phí và điều kiện trên website, ứng dụng hoặc tổng đài chính thức.

Nội dung

Bảng chọn nhanh theo nhu cầu

| Nhu cầu | Ưu tiên | Cần tránh |

|---|---|---|

| Sinh viên, người mở lần đầu | Ít phí, app dễ dùng | Chọn chỉ vì tiền thưởng |

| Người mới đi làm | Nhận lương, sao kê, thanh toán định kỳ | Mở nhiều tài khoản ngay |

| Hay dùng tiền mặt | ATM/CRM, chi nhánh, phí rút/nộp | Chỉ nhìn app |

| Giao dịch online | Bảo mật, hạn mức, hỗ trợ từ xa | Đăng ký qua link lạ |

| Freelancer | Nhận tiền, sao kê, phí chuyển khoản | Trộn tiền cá nhân và kinh doanh |

Vì sao không có một ngân hàng tốt nhất cho tất cả?

Người nhận lương mỗi tháng có nhu cầu khác người bán hàng nhận nhiều giao dịch. Người hay dùng tiền mặt quan tâm ATM, CRM và chi nhánh; người chỉ dùng điện thoại ưu tiên ứng dụng và hỗ trợ từ xa.

Vì vậy, “tốt nhất” phải đi kèm ba điều: tốt cho ai, theo tiêu chí nào và dữ liệu được kiểm tra lúc nào. Ưu đãi mở mới không phản ánh toàn bộ trải nghiệm dài hạn.

7 tiêu chí chọn ngân hàng để mở tài khoản

1. Tổng chi phí sử dụng thực tế

Đừng chỉ nhìn phí mở. Hãy kiểm tra phí quản lý, SMS Banking, thẻ vật lý, ATM, giao dịch tại quầy, chọn số và phí khi tài khoản ít hoạt động.

Có thể ước tính:

Tổng chi phí năm = phí tài khoản + phí thông báo + phí thẻ + phí giao dịch thường gặp – khoản được miễn khi đủ điều kiện.

Một số chính sách miễn phí chỉ áp dụng trên app, cho tài khoản mặc định hoặc khi có phát sinh giao dịch. Hãy so sánh cùng nhóm phí và điều kiện.

Tóm tắt nhanh: “Miễn phí mở tài khoản” chỉ nói về chi phí đăng ký ban đầu. Bạn vẫn có thể gặp phí SMS, thẻ vật lý, ATM, giao dịch tại quầy hoặc dịch vụ bổ sung. Cách so sánh đúng là liệt kê những giao dịch mình thực sự dùng và ghi rõ điều kiện miễn phí.

2. Ứng dụng có hỗ trợ đúng việc bạn cần không?

Thay vì tìm “app mượt nhất”, hãy kiểm tra khả năng khóa thẻ, quản lý thiết bị, thay đổi hạn mức, nhận thông báo, tải sao kê và tra soát.

Người giao dịch hoàn toàn trên điện thoại nên đọc thêm về ngân hàng số để phân biệt dịch vụ số do ngân hàng cung cấp với app tài chính độc lập.

3. ATM, CRM và chi nhánh có phù hợp vị trí của bạn?

Điểm giao dịch gần nơi sống hoặc làm việc quan trọng hơn tổng số ATM toàn quốc. Người nộp tiền mặt nên kiểm tra CRM hoặc quầy; người ít rút tiền có thể giảm trọng số tiêu chí này. Dùng công cụ định vị chính thức và xem phí ngoài hệ thống.

4. Hạn mức và phương thức giao dịch

Người dùng phổ thông có thể chỉ cần chuyển khoản, QR và nhận lương. Người giao dịch số tiền lớn nên xem hạn mức theo lần, theo ngày và quy trình nâng hạn mức. Một số dịch vụ chỉ được mở rộng sau bước xác minh bổ sung.

5. Bảo mật và quyền tự kiểm soát

Không nên gọi ngân hàng nào “an toàn nhất” nếu thiếu phương pháp đo. Hãy kiểm tra Smart OTP, sinh trắc học, quản lý thiết bị, cảnh báo, khóa nhanh và kênh báo gian lận.

Quy định hiện hành yêu cầu lưu trữ, đối chiếu dữ liệu nhận biết khách hàng khi mở tài khoản điện tử, gồm dữ liệu sinh trắc học trong trường hợp liên quan [1]. Người dùng vẫn phải tự bảo vệ OTP, mật khẩu và thiết bị; xem thêm bảo vệ tài chính.

6. Khả năng hỗ trợ khi có sự cố

Kiểm tra tổng đài, chat, quầy và hướng dẫn khi mất điện thoại, chuyển nhầm hoặc giao dịch treo. Hãy thử tìm ba thông tin: cách khóa tài khoản, cách tra soát và kênh liên hệ khẩn cấp.

7. Cách đóng tài khoản và hủy dịch vụ

Trước khi đăng ký, nên biết phí khi không hoạt động và cách hủy thẻ, SMS hoặc dịch vụ liên kết. Khi không còn dùng, hãy kiểm tra số dư, giao dịch chờ, trích nợ và yêu cầu đóng chính thức.

Nên đưa những ngân hàng nào vào shortlist?

Bảng dưới đây không phải xếp hạng. Đây là các ví dụ để bắt đầu kiểm tra từ nguồn chính thức ngày 20/06/2026; mỗi gói có thể có điều kiện riêng.

| Ngân hàng | Tín hiệu từ nguồn chính thức | Có thể phù hợp khi | Cần kiểm tra thêm |

|---|---|---|---|

| Vietcombank | Có mở online bằng eKYC; trang sản phẩm nêu luồng cho người từ đủ 15 tuổi, kèm VCB Digibank và thông báo qua app [3] | Muốn kết hợp giao dịch số và hỗ trợ trực tiếp | Hạn mức sau eKYC, phí thẻ và dịch vụ ngoài gói |

| BIDV | SmartBanking nêu eKYC, thẻ phi vật lý, chuyển khoản liên ngân hàng và điều kiện miễn phí duy trì tài khoản mặc định [4] | Muốn một app cho giao dịch thường ngày | Điều kiện phát sinh giao dịch, SMS và thẻ vật lý |

| Techcombank | Hỗ trợ mở online, giao dịch số và hỗ trợ 24/7; có biểu phí tài khoản công khai [5] | Ưu tiên tự quản lý trên app | Điều kiện từng gói và dịch vụ ngoài giao dịch số |

| ACB | Có nhiều gói theo nhu cầu như tài khoản đầu tiên, nhận lương và cá nhân kinh doanh [6] | Muốn chọn gói theo chân dung sử dụng | Phạm vi miễn phí, thẻ đi kèm và ưu đãi còn hiệu lực |

| VPBank | VPBank NEO hỗ trợ mở online và công bố quyền lợi giao dịch số [7] | Muốn mở nhanh, dùng nhiều tiện ích trên app | Gói cụ thể, phí số đẹp, thẻ và điều kiện ưu đãi |

| Sacombank | Trang tài khoản và Sacombank Pay hỗ trợ mở online, eKYC và dịch vụ số [8] | Muốn kết hợp app với tài khoản và thẻ | Biểu phí, điều kiện tài khoản và giao dịch ATM |

Danh sách chưa bao gồm mọi ngân hàng. Có thể xác minh tổ chức tín dụng trên website Ngân hàng Nhà nước [2] và xem phân loại ngân hàng.

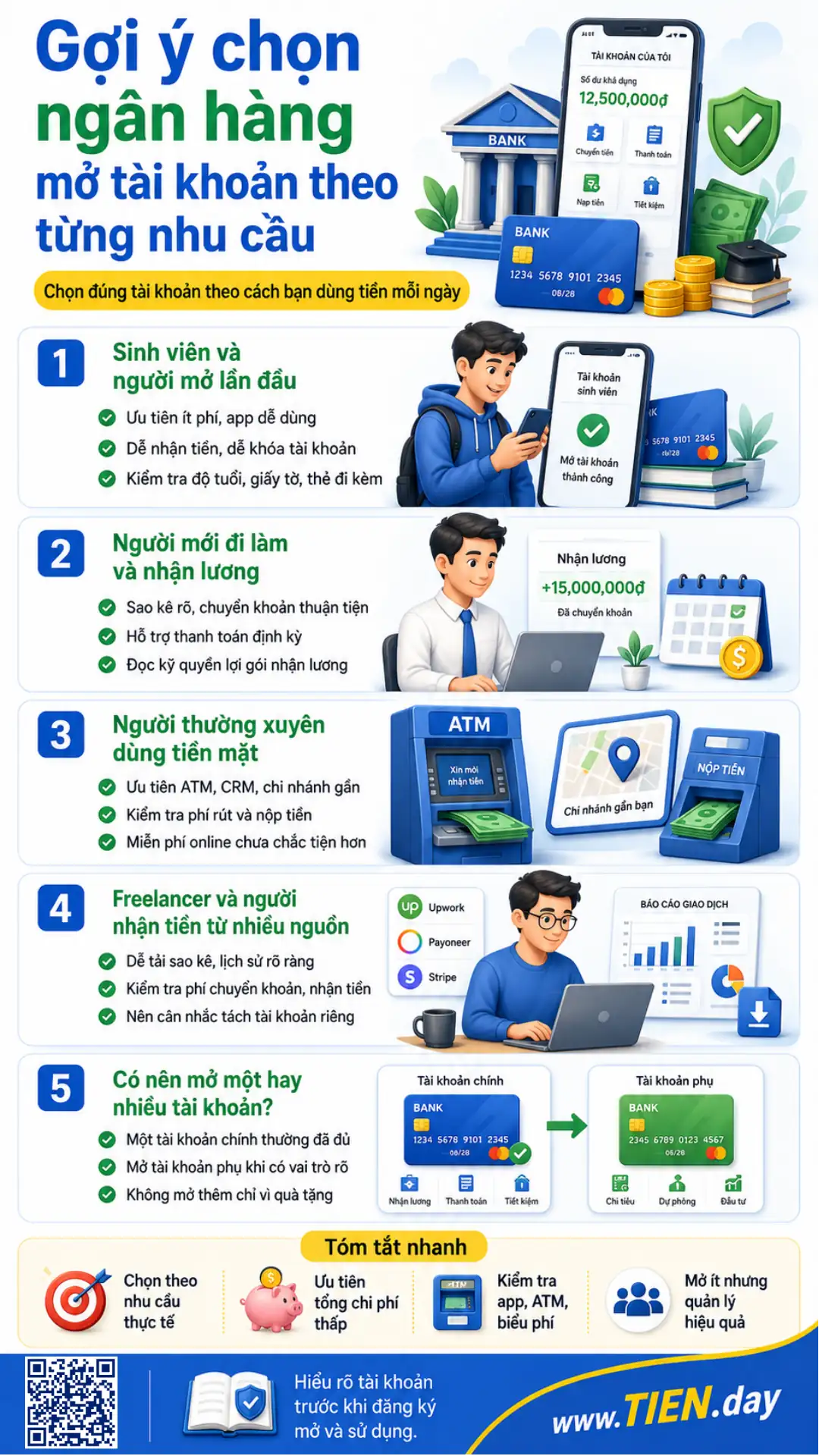

Gợi ý chọn ngân hàng mở tài khoản theo từng nhu cầu

Sinh viên và người mở lần đầu

Sinh viên nên ưu tiên tổng phí thấp, app dễ hiểu, khả năng nhận tiền và công cụ khóa tài khoản. Nếu chưa đủ 18 tuổi, cần kiểm tra điều kiện độ tuổi và giấy tờ theo quy định cùng chính sách ngân hàng. Vietcombank, chẳng hạn, công khai luồng mở online cho khách hàng từ đủ 15 tuổi đáp ứng điều kiện sản phẩm [3].

Tóm tắt nhanh: Sinh viên nên bắt đầu với tài khoản thanh toán cơ bản, ít phí, dễ nhận tiền và có công cụ kiểm soát trên app. Ưu đãi chỉ là yếu tố phụ. Cần kiểm tra độ tuổi, giấy tờ, thẻ đi kèm và những khoản phí có thể xuất hiện sau thời gian miễn.

Người mới đi làm và nhận lương

Nếu công ty không chỉ định ngân hàng, hãy ưu tiên sao kê rõ, chuyển khoản thuận tiện và thanh toán định kỳ. Gói nhận lương có thể có quyền lợi riêng nhưng cần đọc điều kiện. Sau đó, kết nối tài khoản với kế hoạch quản lý tài chính cá nhân.

Người thường xuyên dùng tiền mặt

Hãy ưu tiên ATM/CRM, chi nhánh và phí tại quầy. Kiểm tra vị trí trên bản đồ chính thức. Nếu thường rút ngoài hệ thống, tính khoản phí này vào tổng chi phí; miễn phí online không bù được sự bất tiện với tiền mặt.

Freelancer và người nhận tiền từ nhiều nguồn

Ưu tiên lịch sử giao dịch dễ tìm, tải sao kê, thông báo rõ và phí chuyển khoản phù hợp. Nếu nhận tiền quốc tế, kiểm tra loại tiền, phí và chứng từ. Khi giao dịch mang tính kinh doanh thường xuyên, tìm hiểu nghĩa vụ thuế và khả năng cần tài khoản riêng.

Có nên mở một hay nhiều tài khoản ngân hàng?

Một tài khoản chính thường đủ cho người mới. Tài khoản thứ hai chỉ nên mở khi có vai trò cụ thể như tách chi tiêu online, thuận tiện tiền mặt hoặc dự phòng. Nhiều tài khoản làm tăng mật khẩu, thiết bị, thẻ và trích nợ phải theo dõi.

Tóm tắt nhanh: Bạn có thể dùng một tài khoản chính và một tài khoản phụ khi mỗi tài khoản có mục đích rõ. Không nên mở thêm chỉ vì quà tặng. Trước khi giữ tài khoản thứ hai, hãy kiểm tra phí, thẻ, thông báo, trích nợ tự động và khả năng quản lý bảo mật.

Checklist 5 bước trước khi đăng ký

Bước 1: Ghi rõ mục đích

Chọn tối đa ba mục đích: nhận lương, chuyển khoản, thanh toán, tiền mặt, nhận tiền bán hàng hoặc dự phòng.

Bước 2: Liệt kê giao dịch một tháng

Ước tính số lần chuyển khoản, rút tiền, dùng thẻ, nhận SMS và giao dịch tại quầy. Kiểm tra đúng những khoản phí đó.

Bước 3: Kiểm tra app, ATM và hỗ trợ

Tìm điểm giao dịch gần bạn, xem tính năng kiểm soát trên app và thử tìm hotline, hướng dẫn khóa tài khoản, tra soát.

Bước 4: Mở biểu phí và điều khoản

Ghi ngày kiểm tra. Phân biệt phí mở, duy trì, thẻ, giao dịch và điều kiện miễn. Không dùng ảnh chụp cũ làm căn cứ cuối cùng.

Bước 5: Chỉ đăng ký trên kênh chính thức

Dùng app do ngân hàng phát hành, website chính thức hoặc quầy. Không cung cấp OTP, mật khẩu hoặc quyền điều khiển màn hình cho người khác.

Những sai lầm thường gặp

Chọn chỉ vì quà tặng: lợi ích một lần có thể nhỏ hơn chi phí và bất tiện dài hạn.

Tin “miễn phí hoàn toàn”: cần đọc phạm vi, thời hạn và điều kiện.

Nhầm tài khoản với thẻ: bạn có thể mở tài khoản nhưng chưa cần thẻ vật lý. Hãy tìm hiểu riêng về thẻ ngân hàng.

Chỉ nhìn app: người hay dùng tiền mặt vẫn cần xem ATM, CRM và quầy.

Tin bảng xếp hạng thiếu phương pháp: kiểm tra tiêu chí, nguồn và ngày cập nhật.

Mở quá nhiều tài khoản: mỗi tài khoản làm tăng thông tin và rủi ro cần quản lý.

Đăng ký qua link không rõ nguồn: ưu đãi không đáng để đánh đổi dữ liệu định danh.

Sau khi chọn ngân hàng, mở tài khoản thế nào?

Quy trình thường gồm truy cập kênh chính thức; chuẩn bị giấy tờ; xác minh thông tin; đọc thỏa thuận; thiết lập mật khẩu, OTP và sinh trắc học. Điều kiện khác nhau theo ngân hàng và phương thức mở.

Sau khi chọn được nhà cung cấp, xem cách tạo tài khoản ngân hàng để chuẩn bị đúng quy trình.

Tóm tắt nhanh: Phí, điều kiện, ưu đãi, app và quy trình eKYC có thể thay đổi. Hãy kiểm tra lại ngay trước khi mở tài khoản. Nguồn ưu tiên là biểu phí, điều khoản sản phẩm, website, ứng dụng và tổng đài chính thức; bình luận cộng đồng chỉ nên dùng để phát hiện vấn đề cần xác minh.

Câu hỏi thường gặp nên mở tài khoản ngân hàng nào

Nên mở tài khoản ngân hàng nào cho người mới đi làm?

Ưu tiên tài khoản nhận lương có phí rõ, chuyển khoản thuận tiện, sao kê dễ xem và thanh toán định kỳ. Nếu thường rút tiền mặt, kiểm tra ATM hoặc chi nhánh gần nơi ở và làm việc. Không cần mở nhiều tài khoản ngay từ tháng lương đầu tiên.

Sinh viên nên mở tài khoản ngân hàng nào?

Chọn theo tổng chi phí, khả năng nhận tiền, thanh toán học phí, app dễ dùng và điều kiện độ tuổi. Tài khoản ít phí nhưng khó hỗ trợ tại nơi sinh sống chưa chắc phù hợp. Kiểm tra giấy tờ, thẻ và biểu phí trên kênh chính thức.

Ngân hàng nào mở tài khoản online miễn phí?

Nhiều ngân hàng công bố miễn phí mở online hoặc một số giao dịch số, nhưng chính sách phụ thuộc sản phẩm và điều kiện. “Miễn phí mở” không đồng nghĩa miễn phí SMS, thẻ vật lý, ATM hoặc tại quầy. Cần đối chiếu biểu phí đang hiệu lực vào ngày đăng ký.

Nên chọn ngân hàng số hay ngân hàng truyền thống?

Người chủ yếu giao dịch online có thể ưu tiên trải nghiệm số và hỗ trợ từ xa. Người thường nộp/rút tiền hoặc cần xử lý hồ sơ trực tiếp nên quan tâm quầy, ATM và CRM. Nhiều ngân hàng kết hợp cả hai, nên hãy so sánh tính năng thực tế.

Mở tài khoản online có an toàn không?

Có thể an toàn khi bạn dùng app hoặc website chính thức, tự thực hiện eKYC, không chia sẻ OTP và không cho người khác điều khiển điện thoại. Tránh link qua tin nhắn hoặc mạng xã hội chưa xác minh. Khi nghi ngờ, gọi số liên hệ trên website ngân hàng.

Có cần làm thẻ vật lý khi mở tài khoản không?

Không phải lúc nào cũng cần. Nếu chủ yếu chuyển khoản, thanh toán QR hoặc dùng thẻ phi vật lý, bạn có thể chưa cần thẻ cứng. Người thường rút tiền vẫn có thể cần. Hãy kiểm tra phí phát hành, thường niên, giao thẻ và ATM.

Cần kiểm tra những khoản phí nào?

Kiểm tra phí quản lý, SMS, chuyển khoản, ATM, giao dịch tại quầy, phát hành và thường niên thẻ, số dư tối thiểu, số tài khoản theo yêu cầu và tài khoản ít hoạt động. Quan trọng hơn là điều kiện miễn phí, vì có thể chỉ áp dụng cho một gói hoặc kênh.

Bao lâu nên xem lại tài khoản?

Nên review mỗi 6–12 tháng hoặc khi ngân hàng thay đổi biểu phí, app, gói dịch vụ hay điều kiện miễn. Xem tài khoản còn phù hợp với tần suất giao dịch, nhu cầu tiền mặt và cách quản lý tiền hiện tại hay không; đồng thời hủy dịch vụ không cần thiết.

Kết luận

Câu trả lời không nằm ở bảng xếp hạng chung. Hãy chọn ba đến năm tiêu chí quan trọng, lập shortlist rồi kiểm tra biểu phí và điều khoản trong cùng một ngày.

Đừng mở chỉ vì quà tặng hoặc câu “miễn phí”. Khi đã chọn được ngân hàng phù hợp, hãy đọc hướng dẫn tạo tài khoản ngân hàng và chỉ đăng ký trên kênh đã xác minh.

Thông tin mang tính tham khảo, không phải lời khuyên tài chính cá nhân hóa. Phí, điều kiện, tính năng và ưu đãi có thể thay đổi. Dữ liệu kiểm tra ngày 20/06/2026.

Tài liệu tham khảo

- [1] Văn bản hợp nhất xác nhận Thông tư 17/2024/TT-NHNN và Thông tư 25/2025/TT-NHNN; quy định sửa đổi có nội dung về dữ liệu nhận biết khách hàng và sinh trắc học khi mở tài khoản điện tử.

- [2] NHNN công bố danh sách ngân hàng thương mại cổ phần cập nhật đến ngày 31/03/2026.

- [3] Vietcombank công bố mở trực tuyến bằng eKYC, đối tượng từ đủ 15 tuổi trong luồng sản phẩm và các dịch vụ đi kèm.

- [4] BIDV SmartBanking công bố eKYC, thẻ phi vật lý, chuyển khoản liên ngân hàng và điều kiện miễn phí duy trì tài khoản mặc định.

- [5] Techcombank công bố mở tài khoản online, giao dịch số, hỗ trợ 24/7; biểu phí tài khoản cá nhân được công khai riêng.

- [6] ACB công bố các gói tài khoản đầu tiên, nhận lương và cá nhân kinh doanh với quyền lợi khác nhau.

- [7] VPBank công bố VPBank NEO và các gói tài khoản/giao dịch trực tuyến; điều kiện cần được xác nhận theo từng sản phẩm.

- [8] Sacombank công bố mở tài khoản thanh toán online và tính năng eKYC trên Sacombank Pay.