Cùng một khoản tiền và mức lãi suất niêm yết, số tiền thực nhận vẫn có thể khác do kỳ hạn, số ngày gửi, cách trả lãi và thời điểm rút tiền. Biết cách tính lãi suất ngân hàng giúp bạn kiểm tra kết quả trước khi mở sổ, tất toán hoặc so sánh các phương án gửi.

Tóm tắt nhanh

- Theo ngày: Tiền lãi = Tiền gốc × Lãi suất năm × Số ngày thực gửi / 365.

- Theo tháng: Tiền lãi = Tiền gốc × Lãi suất năm × Số tháng gửi / 12.

- Theo năm: Tiền lãi = Tiền gốc × Lãi suất năm × Số năm gửi.

- Tổng tiền nhận = Tiền gốc + Tiền lãi.

- Rút trước hạn có thể làm phần tiền rút chỉ được hưởng lãi suất không kỳ hạn.

Nội dung

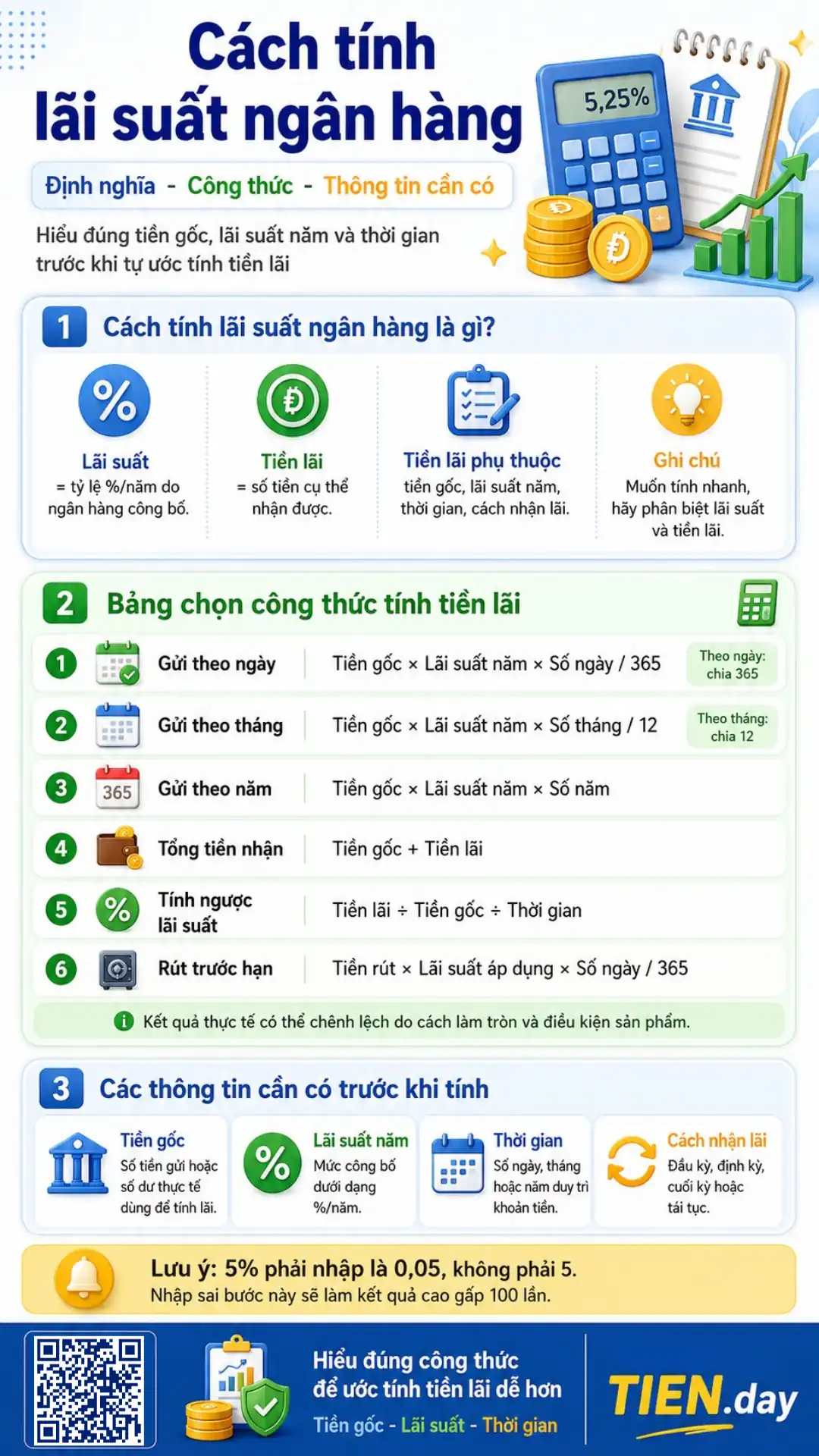

1. Cách tính lãi suất ngân hàng là gì?

Định nghĩa ngắn: Cách tính lãi suất ngân hàng là phương pháp xác định tiền lãi dựa trên tiền gốc, mức lãi suất theo năm và thời gian duy trì khoản tiền gửi hoặc dư nợ. Với tiền gửi, kết quả còn phụ thuộc kỳ hạn, số ngày, phương thức trả lãi và việc khách hàng có rút trước hạn hay không.

Bạn cần phân biệt lãi suất và tiền lãi. Lãi suất thường biểu thị bằng phần trăm mỗi năm; tiền lãi là số tiền cụ thể nhận được sau khi áp dụng tỷ lệ đó vào tiền gốc và thời gian.

Để hiểu cách ngân hàng niêm yết mức lãi, hãy đọc bài lãi suất ngân hàng trước khi thay số vào công thức.

2. Bảng chọn công thức tính tiền lãi

| Trường hợp | Công thức ước tính |

|---|---|

| Gửi theo ngày | Tiền gốc × Lãi suất năm × Số ngày / 365 |

| Gửi theo tháng | Tiền gốc × Lãi suất năm × Số tháng / 12 |

| Gửi theo năm | Tiền gốc × Lãi suất năm × Số năm |

| Tổng tiền nhận | Tiền gốc + Tiền lãi |

| Tính ngược lãi suất | Tiền lãi ÷ Tiền gốc ÷ Thời gian |

| Rút trước hạn | Tiền rút × Lãi suất áp dụng × Số ngày / 365 |

Đây là các công thức ước tính. Kết quả thực tế có thể chênh lệch do cách làm tròn, trả lãi và điều kiện sản phẩm.

Cách tính nhanh nhất

Muốn tính tiền lãi ngân hàng, hãy lấy tiền gốc nhân lãi suất năm và thời gian gửi. Nếu tính theo ngày, nhân số ngày rồi chia 365; theo tháng, nhân số tháng rồi chia 12; theo năm, nhân số năm. Sau đó cộng tiền lãi với tiền gốc để biết tổng tiền nhận.

3. Các thông tin cần có trước khi tính

Bạn cần bốn dữ liệu:

- Tiền gốc: số tiền gửi hoặc số dư thực tế dùng để tính lãi.

- Lãi suất năm: mức được công bố dưới dạng

%/năm. - Thời gian: số ngày, tháng hoặc năm duy trì khoản tiền.

- Cách nhận lãi: đầu kỳ, định kỳ, cuối kỳ hoặc tái tục.

Khi thay số, 5% phải được viết thành 0,05, không phải 5. Nhập sai bước này khiến kết quả cao gấp 100 lần.

4. Cách tính tiền lãi ngân hàng theo ngày

Công thức:

Tiền lãi = Tiền gốc × Lãi suất năm × Số ngày thực gửi / 365

Ví dụ, gửi 80 triệu đồng trong 45 ngày với lãi suất giả định 4,2%/năm:

80.000.000 × 4,2% × 45 / 365 ≈ 414.247 đồng

Tổng tiền ước tính nhận được là 80.414.247 đồng.

Trong hoạt động nhận tiền gửi tại Việt Nam, lãi suất được quy đổi theo năm với cơ sở 365 ngày. Người gửi vẫn cần kiểm tra hợp đồng hoặc thông tin trên ứng dụng.

Tính theo ngày hay theo tháng chính xác hơn?

Nếu ngân hàng dựa trên số ngày duy trì số dư, công thức theo ngày sát hơn; công thức theo tháng phù hợp để ước tính kỳ hạn tròn tháng.

Không nên mặc định tháng nào cũng có 30 ngày rồi xem kết quả là số tiền chắc chắn nhận được. Tháng thực tế có 28, 29, 30 hoặc 31 ngày.

Một năm tính 365 hay 360 ngày?

Khi tính lãi tiền gửi tại Việt Nam, công thức theo ngày thường dùng 365 ngày theo phương pháp của Ngân hàng Nhà nước. Nếu gặp tài liệu cũ dùng 360 ngày hoặc một sản phẩm có cách quy đổi khác, hãy kiểm tra hợp đồng và mức lãi suất năm tương ứng.

5. Cách tính lãi suất ngân hàng theo tháng

Công thức:

Tiền lãi = Tiền gốc × Lãi suất năm × Số tháng gửi / 12

Ví dụ, gửi 100 triệu đồng trong 6 tháng với lãi suất giả định 5%/năm:

100.000.000 × 5% × 6 / 12 = 2.500.000 đồng

Tổng tiền nhận cuối kỳ ước tính là 102.500.000 đồng.

Lãi suất 5%/năm không có nghĩa mỗi tháng nhận 5%. Quy đổi đơn giản, tỷ lệ theo tháng khoảng 5% / 12 = 0,4167%. Số tiền thực nhận còn phụ thuộc cách trả lãi và số ngày áp dụng.

Gửi 100 triệu trong 6 tháng được bao nhiêu lãi?

Với lãi suất giả định 5%/năm và nhận lãi cuối kỳ, tiền lãi ước tính cho 100 triệu đồng trong 6 tháng là 2,5 triệu đồng. Kết quả thực tế có thể khác do số ngày gửi, cách làm tròn, phương thức trả lãi và mức áp dụng tại ngày mở khoản tiền gửi.

6. Cách tính tiền lãi ngân hàng theo năm

Với lãi đơn:

Tiền lãi = Tiền gốc × Lãi suất năm × Số năm gửi

Ví dụ, gửi 200 triệu đồng trong một năm với lãi suất giả định 5,5%/năm:

200.000.000 × 5,5% × 1 = 11.000.000 đồng

Nếu gửi hai năm và nhận lãi ra ngoài sau mỗi năm, tiền lãi đơn ước tính là 22 triệu đồng. Nếu cả gốc và lãi được tái tục, năm sau có thể tính lãi trên số dư mới; khi đó cần dùng công thức lãi kép.

7. Cách tính theo từng trường hợp gửi tiền

Tiền gửi có kỳ hạn, nhận lãi cuối kỳ

Bạn xác định tiền gốc, lãi suất tại ngày mở khoản gửi và thời gian đến đáo hạn.

Ví dụ, gửi 50 triệu đồng trong 3 tháng, lãi suất giả định 4,8%/năm:

50.000.000 × 4,8% × 3 / 12 = 600.000 đồng

Trước khi chọn kỳ hạn, hãy xem hướng dẫn gửi tiết kiệm để hiểu điều kiện tất toán và cách nhận lãi.

Tiền gửi không kỳ hạn

Công thức thường dựa trên số dư thực tế:

Tiền lãi = Số dư thực tế × Lãi suất không kỳ hạn × Số ngày / 365

Nếu số dư thay đổi, ngân hàng có thể tính riêng từng giai đoạn mà số dư không đổi rồi cộng lại. Tiền linh hoạt hơn, nhưng mức lãi thường thấp hơn tiền gửi có kỳ hạn.

Rút toàn bộ trước hạn

Khi rút toàn bộ trước ngày đáo hạn, mức lãi áp dụng tối đa có thể bằng lãi suất tiền gửi không kỳ hạn thấp nhất của ngân hàng theo đối tượng khách hàng hoặc loại tiền tại thời điểm rút.

Bạn không mất tiền gốc, nhưng tiền lãi có thể giảm mạnh. Vì vậy, không nên đưa toàn bộ quỹ dự phòng vào kỳ hạn dài.

Rút một phần trước hạn

Nếu sản phẩm cho phép rút một phần, phần rút trước hạn có thể được hưởng lãi không kỳ hạn. Phần còn lại tiếp tục hưởng mức đang áp dụng cho khoản gửi theo quy định và thỏa thuận.

Ví dụ, với khoản gửi 100 triệu đồng và rút trước hạn 30 triệu đồng, cần tách hai phép tính: tính lãi trước hạn cho 30 triệu đồng và giữ cách tính đã thỏa thuận cho 70 triệu đồng còn lại, nếu điều kiện sản phẩm cho phép.

Bạn nên kiểm tra số tiền, kỳ hạn và ngày đáo hạn trong bài sổ tiết kiệm là gì trước khi tất toán.

Rút trước hạn được tính lãi thế nào?

Khi rút toàn bộ trước hạn, phần tiền rút thường chỉ được hưởng mức không vượt quá lãi suất tiền gửi không kỳ hạn thấp nhất tại thời điểm rút. Nếu rút một phần, phần còn lại có thể tiếp tục hưởng mức đã thỏa thuận, tùy quy định và điều kiện sản phẩm.

Nhận lãi đầu kỳ, định kỳ và cuối kỳ

- Đầu kỳ: nhận lãi ngay khi gửi; mức quy đổi có thể khác nhận cuối kỳ.

- Định kỳ: nhận lãi theo tháng hoặc quý, phù hợp khi cần dòng tiền đều.

- Cuối kỳ: nhận toàn bộ lãi khi đáo hạn.

- Tái tục: khoản gửi được gia hạn theo lựa chọn tái tục gốc hoặc cả gốc và lãi.

Khi so sánh, hãy xem cả số tiền cuối cùng và thời điểm nhận lãi.

8. Lãi kép khi tái tục được tính thế nào?

Lãi kép phát sinh khi tiền lãi được nhập vào gốc để tiếp tục sinh lãi:

A = P × (1 + r/n)^(n×t)

Trong đó A là tổng tiền cuối kỳ, P là gốc, r là lãi suất năm, n là số lần nhập lãi mỗi năm và t là số năm.

Không phải khoản gửi nào cũng tự động tạo lãi kép. Nếu nhận lãi ra ngoài hoặc chỉ tái tục tiền gốc, kết quả sẽ khác.

Khi nào tiền gửi có lãi kép?

Tiền gửi tạo hiệu ứng lãi kép khi lãi sau một kỳ được cộng vào gốc và tiếp tục sinh lãi trong kỳ sau. Nếu bạn nhận lãi ra ngoài hoặc ngân hàng chỉ tái tục tiền gốc, không thể áp dụng nguyên công thức lãi kép cho toàn bộ thời gian.

9. Cách tính lãi vay có giống tiền gửi không?

Không hoàn toàn. Với tiền gửi, lãi là khoản bạn nhận; với khoản vay, lãi là chi phí phải trả và có thể tính trên dư nợ ban đầu hoặc dư nợ thực tế còn lại.

Khoản vay còn có thể phát sinh phí, nên lãi suất không nhất thiết phản ánh toàn bộ chi phí. Bạn có thể đọc bài vay ngân hàng để hiểu dư nợ, lịch trả gốc và điều kiện hợp đồng.

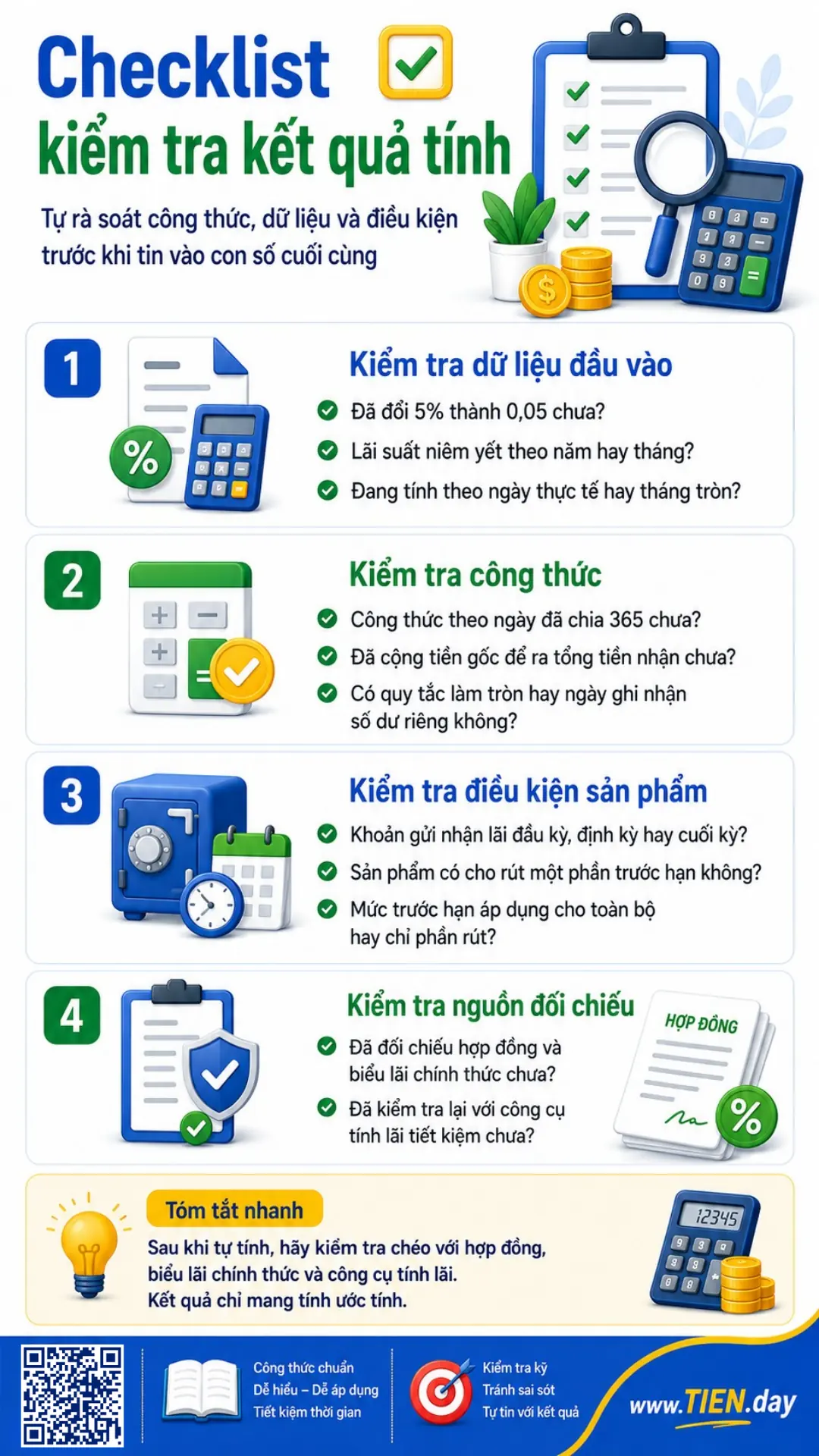

10. Checklist kiểm tra kết quả tính

- Đã đổi 5% thành 0,05 chưa?

- Lãi suất được niêm yết theo năm hay tháng?

- Đang tính theo ngày thực tế hay tháng tròn?

- Công thức theo ngày đã chia 365 chưa?

- Khoản gửi nhận lãi đầu kỳ, định kỳ hay cuối kỳ?

- Sản phẩm có cho rút một phần trước hạn không?

- Mức trước hạn áp dụng cho toàn bộ hay chỉ phần rút?

- Đã cộng tiền gốc để ra tổng tiền nhận chưa?

- Có quy tắc làm tròn hoặc ngày ghi nhận số dư riêng không?

- Đã đối chiếu hợp đồng và biểu lãi chính thức chưa?

Sau khi tự tính, bạn có thể dùng công cụ tính lãi tiết kiệm để kiểm tra chéo. Calculator chỉ mang tính ước tính.

11. Sai lầm thường gặp

- Nhập sai tỷ lệ: 5% phải là 0,05.

- Nhầm năm với tháng: 6%/năm không phải 6%/tháng.

- Dùng 360 ngày theo tài liệu cũ: nên ưu tiên cơ sở 365 ngày và kiểm tra thỏa thuận.

- Bỏ qua rút trước hạn: kết quả có kỳ hạn không còn phù hợp nếu tất toán sớm.

- Coi lãi kép là tự động: chỉ có khi lãi được nhập vào gốc.

- Chỉ nhìn tiền lãi: kỳ hạn dài có thể làm giảm tính thanh khoản.

Câu hỏi thường gặp về Cách tính lãi ngân hàng

Lãi suất 5%/năm thì mỗi tháng được bao nhiêu?

Quy đổi đơn giản là khoảng 0,4167%/tháng. Tiền thực nhận phụ thuộc tiền gốc, thời gian và phương thức trả lãi.

Gửi 100 triệu đồng một năm lãi bao nhiêu?

Nếu giả định 5%/năm, tiền lãi đơn ước tính là 5 triệu đồng. Mức thực tế phụ thuộc lãi suất và điều kiện tại ngày gửi.

Rút trước hạn có mất hết lãi không?

Không mất tiền gốc, nhưng phần rút có thể chỉ hưởng lãi suất không kỳ hạn, khiến tiền lãi giảm đáng kể.

Tiền gửi không kỳ hạn tính lãi ra sao?

Ngân hàng thường tính theo số dư thực tế, lãi suất không kỳ hạn và số ngày duy trì số dư.

Tính theo ngày hay tháng tốt hơn?

Theo ngày thường sát hơn khi cần phản ánh chính xác thời gian. Theo tháng thuận tiện để ước tính kỳ hạn tròn tháng.

Công cụ tính lãi có chính xác tuyệt đối không?

Không. Kết quả còn phụ thuộc ngày thực tế, cách làm tròn, phương thức trả lãi và điều khoản ngân hàng.

Kết luận

Cách tính lãi suất ngân hàng sẽ dễ hơn khi bạn xác định đúng tiền gốc, mức lãi theo năm, thời gian gửi và trường hợp áp dụng. Hãy nhớ ba công thức: theo ngày chia 365, theo tháng chia 12 và theo năm nhân số năm.

Trước khi quyết định, hãy tự tính, kiểm tra bằng công cụ rồi đối chiếu hợp đồng hoặc biểu lãi chính thức.

Nội dung mang tính giáo dục và tham khảo, không phải lời khuyên tài chính cá nhân hóa. Lãi suất và điều kiện sản phẩm có thể thay đổi theo ngân hàng và thời điểm.

Tài liệu tham khảo

- Cơ sở dữ liệu quốc gia về văn bản pháp luật – Thông tư 04/2022/TT-NHNN

- Bank of England – What are interest rates?

- Consumer Financial Protection Bureau – Interest rate and APR