Ngân hàng số

Ngân hàng số giúp bạn chuyển tiền, thanh toán hóa đơn, quản lý thẻ và theo dõi tài khoản chỉ bằng vài thao tác trên điện thoại. Nhưng càng tiện lợi, người dùng càng cần hiểu rõ cách hoạt động, phí, bảo mật và rủi ro trước khi sử dụng.

Bài viết này của TIEN.day giúp bạn hiểu ngân hàng số là gì, tính năng, lợi ích, cách dùng an toàn, hiệu quả, khác gì với ngân hàng điện tử, Internet Banking, Mobile Banking, có nên dùng không và cần lưu ý gì để giao dịch an toàn hơn.

Tóm tắt nhanh

| Câu hỏi | Trả lời ngắn |

|---|---|

| Ngân hàng số là gì? | Là mô hình số hóa nhiều dịch vụ ngân hàng lên app hoặc nền tảng trực tuyến. |

| Dùng để làm gì? | Mở tài khoản, chuyển tiền, thanh toán, quản lý thẻ, gửi tiết kiệm, xem lịch sử giao dịch. |

| Khác ngân hàng điện tử không? | Có. Ngân hàng số có phạm vi rộng hơn, còn ngân hàng điện tử thường là kênh giao dịch online. |

| Có an toàn không? | Có thể an toàn nếu dùng đúng app chính thức, bảo mật OTP, mật khẩu, thiết bị và hạn mức. |

| Ai nên dùng? | Người đi làm, người thường chuyển khoản, thanh toán online, gửi tiết kiệm online hoặc muốn quản lý tiền tiện hơn. |

Nội dung

1. Ngân hàng số là gì?

Ngân hàng số là mô hình ngân hàng số hóa phần lớn dịch vụ lên ứng dụng hoặc nền tảng trực tuyến. Người dùng có thể mở tài khoản, chuyển tiền, thanh toán hóa đơn, quản lý thẻ, gửi tiết kiệm, xem lịch sử giao dịch hoặc đăng ký một số sản phẩm tài chính mà không cần đến quầy giao dịch.

Hiểu đơn giản, ngân hàng số không chỉ là “app ngân hàng”. Đó là cách ngân hàng đưa nhiều bước trong hành trình tài chính lên môi trường số: từ mở tài khoản ngân hàng online, định danh điện tử, chuyển tiền online, thanh toán hóa đơn online, nạp tiền điện thoại, quản lý thẻ, đến theo dõi giao dịch.

Trên TIEN.day, chủ đề ngân hàng số được đặt trong cụm ngân hàng vì nó liên quan trực tiếp đến tài khoản, thẻ, chuyển khoản, tiết kiệm, vay và bảo mật tài khoản. Đây không phải là một bài “top app ngân hàng tốt nhất”, mà là bài nền tảng giúp người mới hiểu đúng trước khi sử dụng.

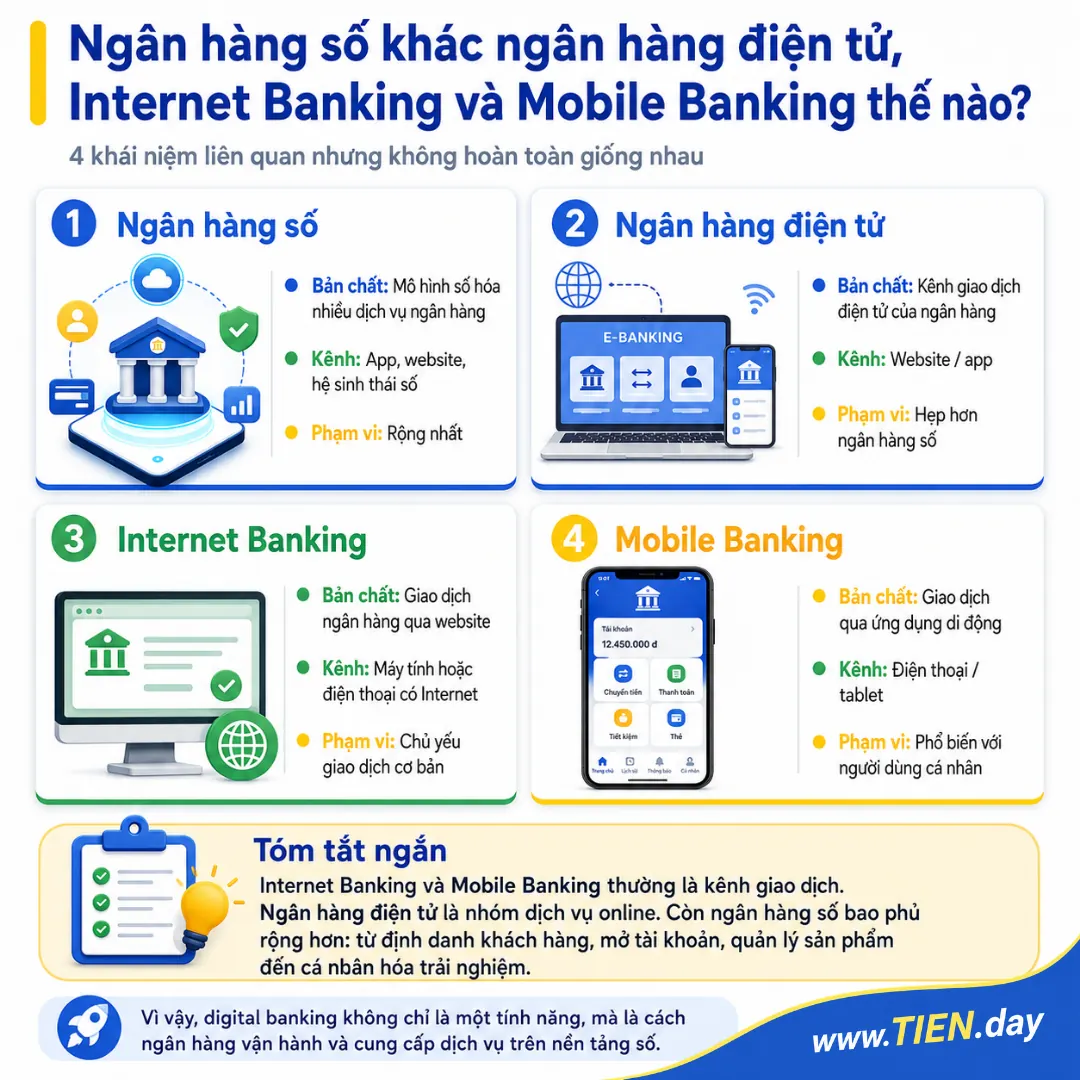

2. Ngân hàng số khác ngân hàng điện tử, Internet Banking và Mobile Banking thế nào?

Người dùng thường nhầm bốn khái niệm này. Chúng có liên quan, nhưng không hoàn toàn giống nhau.

| Khái niệm | Bản chất | Kênh sử dụng | Phạm vi |

|---|---|---|---|

| Ngân hàng số | Mô hình số hóa nhiều dịch vụ ngân hàng | App, website, hệ sinh thái số | Rộng nhất |

| Ngân hàng điện tử | Kênh giao dịch điện tử của ngân hàng | Website/app | Hẹp hơn ngân hàng số |

| Internet Banking | Giao dịch ngân hàng qua website | Máy tính hoặc điện thoại có Internet | Chủ yếu giao dịch cơ bản |

| Mobile Banking | Giao dịch qua ứng dụng di động | Điện thoại/tablet | Phổ biến với người dùng cá nhân |

Nói ngắn gọn, Internet Banking và Mobile Banking thường là kênh giao dịch. Ngân hàng điện tử là nhóm dịch vụ online. Còn ngân hàng số có thể bao phủ rộng hơn: từ định danh khách hàng, mở tài khoản, quản lý sản phẩm, cá nhân hóa trải nghiệm đến hỗ trợ giao dịch tài chính cá nhân và doanh nghiệp.

Vì vậy, khi tìm “digital banking là gì”, bạn nên hiểu đó không chỉ là một tính năng, mà là cách ngân hàng vận hành và cung cấp dịch vụ trên nền tảng số.

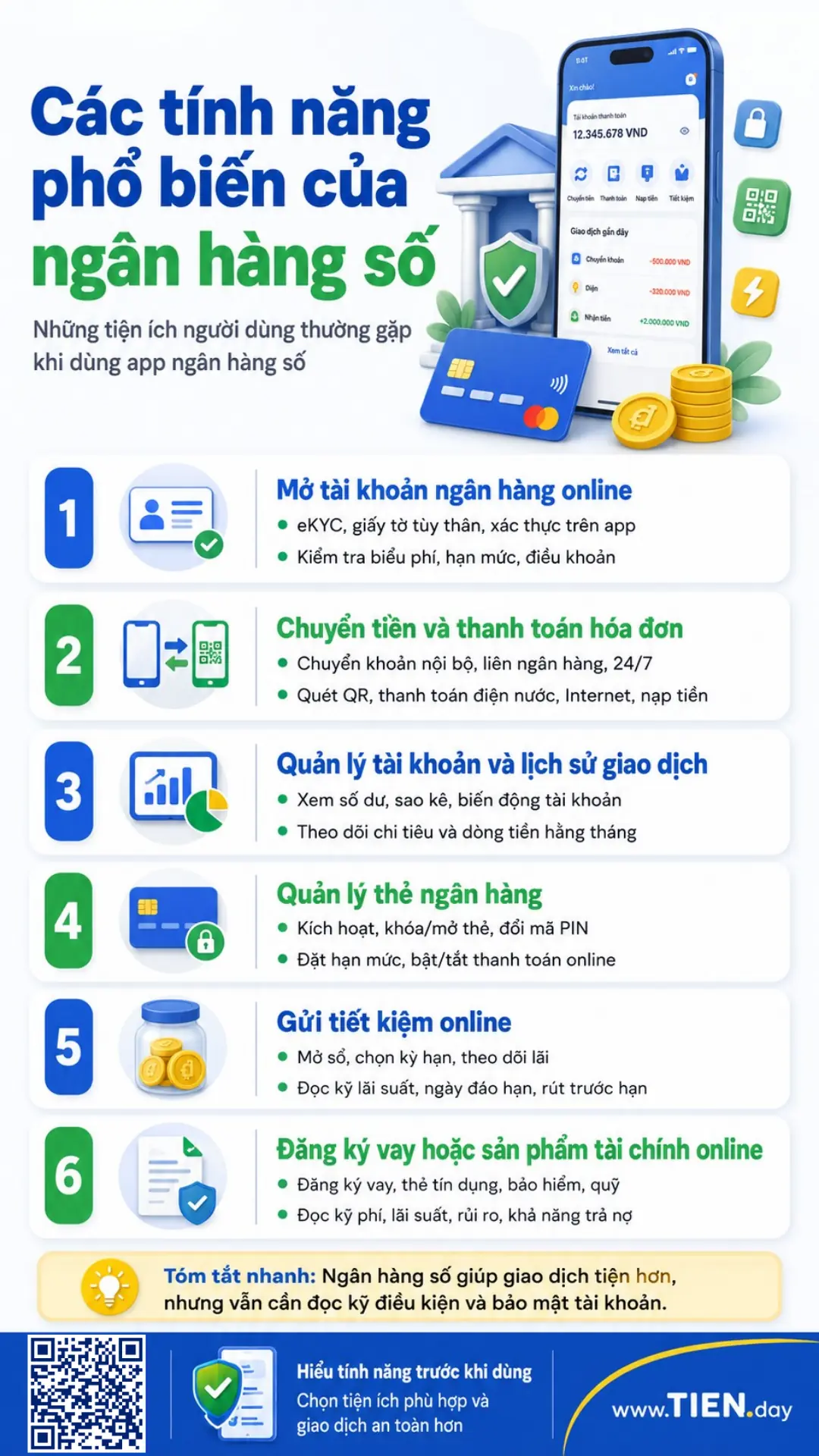

3. Các tính năng phổ biến của ngân hàng số

Không phải ngân hàng số nào cũng giống nhau, nhưng phần lớn ứng dụng ngân hàng số hiện nay thường có các nhóm tính năng sau.

Mở tài khoản ngân hàng online

Nhiều ngân hàng cho phép người dùng mở tài khoản ngân hàng online bằng eKYC. Bạn thường cần điện thoại, số điện thoại, giấy tờ tùy thân hợp lệ và làm theo hướng dẫn xác thực trên app.

Tuy nhiên, mỗi ngân hàng có điều kiện riêng. Người dùng nên kiểm tra kỹ giấy tờ cần chuẩn bị, biểu phí, hạn mức giao dịch và điều khoản sử dụng trước khi hoàn tất đăng ký tài khoản ngân hàng.

Chuyển tiền và thanh toán hóa đơn

Đây là nhóm tính năng được dùng nhiều nhất. Bạn có thể chuyển tiền nội bộ, liên ngân hàng, chuyển nhanh 24/7, quét mã QR, thanh toán hóa đơn điện nước, Internet, học phí, dịch vụ viễn thông hoặc nạp tiền điện thoại.

Điểm mạnh là thao tác đơn giản, tiết kiệm thời gian và chi phí đi lại. Điểm cần chú ý là phải kiểm tra kỹ tên người nhận, số tài khoản, số tiền, nội dung chuyển khoản và phí giao dịch nếu có.

Quản lý tài khoản và lịch sử giao dịch

Ngân hàng số giúp người dùng xem số dư, lịch sử giao dịch, sao kê, biến động tài khoản và thông báo giao dịch gần như theo thời gian thực. Đây là lợi ích lớn với người đang học cách quản lý tiền.

Nếu biết dùng đúng, lịch sử giao dịch có thể giúp bạn nhận ra thói quen chi tiêu, khoản chi bất thường và dòng tiền hằng tháng. Nhưng app ngân hàng không thay thế hoàn toàn kế hoạch ngân sách cá nhân, vì nó thường ghi nhận giao dịch theo tài khoản, chưa chắc phân tích đầy đủ mục tiêu tài chính của bạn.

Quản lý thẻ ngân hàng

Nhiều ứng dụng ngân hàng số cho phép kích hoạt thẻ, khóa/mở thẻ, đổi mã PIN, xem thông tin thẻ, đặt hạn mức, thanh toán dư nợ thẻ tín dụng hoặc bật/tắt thanh toán online.

Nếu bạn thường mua sắm trực tuyến, phần quản lý thẻ ngân hàng trên app rất quan trọng. Hạn mức quá cao, thẻ luôn bật thanh toán online hoặc thiết bị đăng nhập không an toàn đều có thể làm tăng rủi ro.

Gửi tiết kiệm online

Người dùng có thể mở sổ tiết kiệm online, chọn kỳ hạn, theo dõi lãi, tất toán hoặc tái tục ngay trên app. Đây là cách thuận tiện để giữ tiền ngắn hạn hoặc tách tiền theo mục tiêu.

Dù thao tác nhanh, bạn vẫn nên đọc kỹ lãi suất, kỳ hạn, điều kiện rút trước hạn và ngày đáo hạn. Khi cần hiểu sâu hơn, hãy đọc bài gửi tiết kiệm trước khi quyết định sản phẩm cụ thể.

Đăng ký vay hoặc sản phẩm tài chính online

Một số ngân hàng số cho phép đăng ký khoản vay, mở thẻ tín dụng, mua bảo hiểm, đầu tư quỹ hoặc sử dụng sản phẩm tài chính khác ngay trong app. Đây là tiện ích, nhưng cũng là phần cần thận trọng nhất.

Không nên đăng ký vay, mở thẻ tín dụng hoặc mua sản phẩm tài chính chỉ vì ứng dụng hiển thị ưu đãi. Hãy đọc kỹ điều kiện, phí, lãi suất, rủi ro và khả năng trả nợ của bản thân.

4. Lợi ích của ngân hàng số với người dùng cá nhân

Ngân hàng số được nhiều người lựa chọn vì nó giải quyết ba vấn đề lớn: thời gian, khả năng tiếp cận và sự chủ động.

Thứ nhất, bạn không cần đến quầy cho nhiều giao dịch cơ bản. Việc kiểm tra số dư, chuyển tiền, thanh toán hóa đơn hoặc quản lý thẻ có thể thực hiện ngay trên điện thoại.

Thứ hai, ngân hàng số giúp tiết kiệm thời gian và chi phí. Bạn không mất công di chuyển, xếp hàng hoặc phụ thuộc hoàn toàn vào giờ làm việc của chi nhánh.

Thứ ba, ngân hàng số giúp người dùng nhìn rõ hơn dòng tiền. Lịch sử giao dịch, thông báo biến động số dư, sao kê và phân loại giao dịch có thể hỗ trợ bạn theo dõi tiền vào, tiền ra. Nếu dùng nhiều tài khoản hoặc ví điện tử, một app tài chính độc lập có thể giúp tổng hợp dữ liệu tốt hơn.

Thứ tư, một số ứng dụng có thể hỗ trợ thói quen tài chính như đặt lịch chuyển tiền, nhắc thanh toán, gửi tiết kiệm định kỳ hoặc theo dõi mục tiêu tiết kiệm. Đây là điểm hữu ích với người đi làm muốn quản lý tiền đều đặn hơn.

Tuy nhiên, tiện lợi không đồng nghĩa với không có rủi ro. Ngân hàng số chỉ thật sự hiệu quả khi bạn hiểu cách dùng và giữ kỷ luật bảo mật.

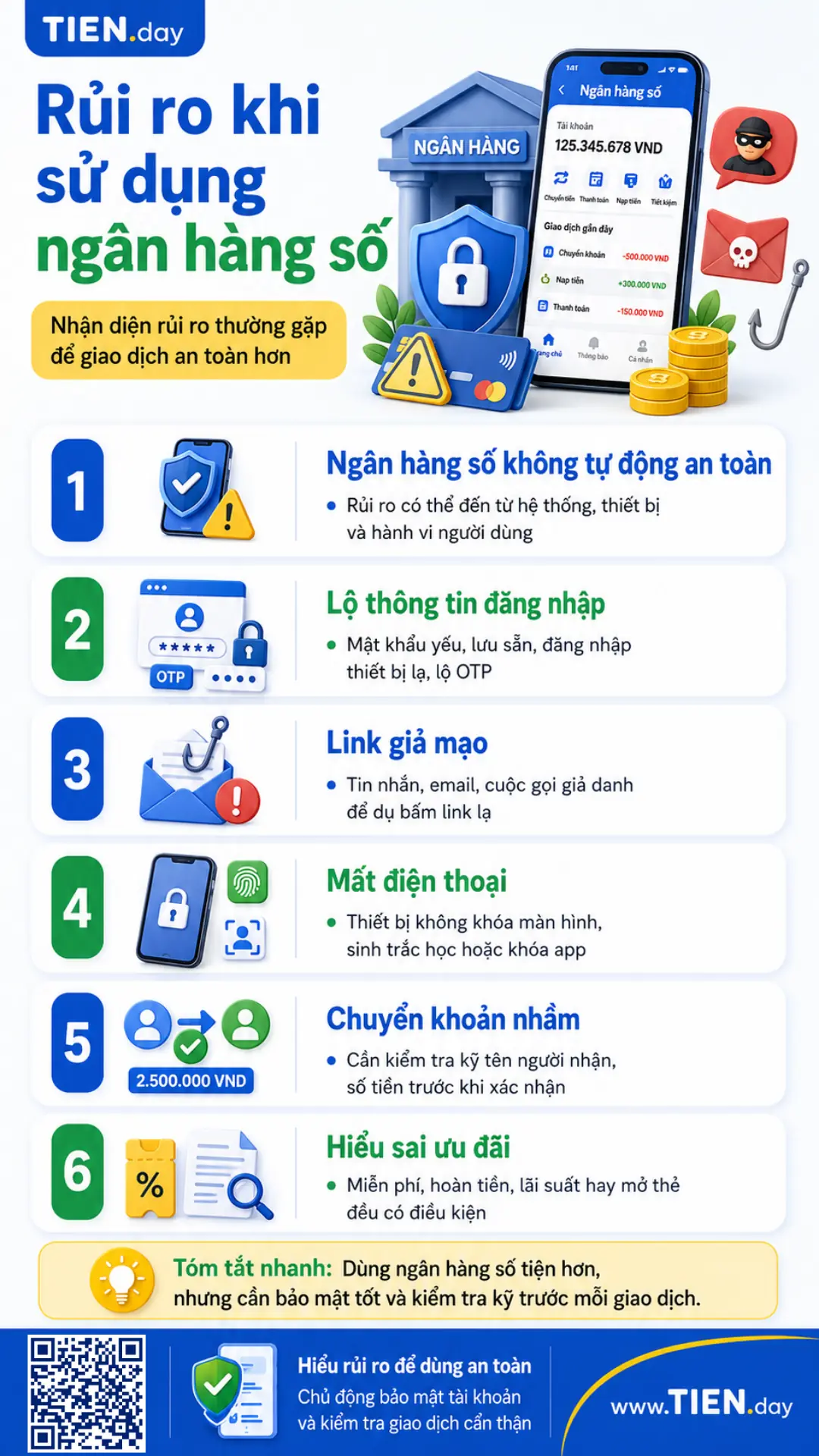

5. Rủi ro khi sử dụng ngân hàng số

Ngân hàng số không làm tiền của bạn “tự động an toàn”. Rủi ro có thể đến từ hệ thống, thiết bị, hành vi người dùng hoặc thủ đoạn lừa đảo.

Rủi ro phổ biến nhất là lộ thông tin đăng nhập. Nếu bạn dùng mật khẩu dễ đoán, lưu mật khẩu trên trình duyệt, đăng nhập trên thiết bị lạ hoặc chia sẻ mã OTP, tài khoản có thể bị lợi dụng.

Rủi ro thứ hai là link giả mạo. Kẻ gian có thể gửi SMS, email, tin nhắn mạng xã hội hoặc cuộc gọi giả danh ngân hàng để yêu cầu bạn bấm link, nhập mật khẩu, OTP hoặc cài ứng dụng lạ.

Rủi ro thứ ba là mất điện thoại. Nếu thiết bị không có mật khẩu, sinh trắc học hoặc khóa ứng dụng, người nhặt được điện thoại có thể tiếp cận thông tin nhạy cảm.

Rủi ro thứ tư là chuyển khoản nhầm. Giao dịch nhanh giúp tiết kiệm thời gian, nhưng cũng khiến người dùng dễ bấm xác nhận khi chưa kiểm tra kỹ tên người nhận và số tiền.

Rủi ro thứ năm là hiểu sai ưu đãi. Một số chương trình miễn phí, hoàn tiền, lãi suất hoặc mở thẻ tín dụng có điều kiện đi kèm. Nếu không đọc kỹ, bạn có thể phát sinh phí hoặc nghĩa vụ thanh toán ngoài dự kiến.

Với nội dung liên quan tiền, tài khoản và dữ liệu cá nhân, TIEN.day khuyến khích xem bảo mật ngân hàng số như một phần của bảo vệ tài chính, không phải một thao tác phụ.

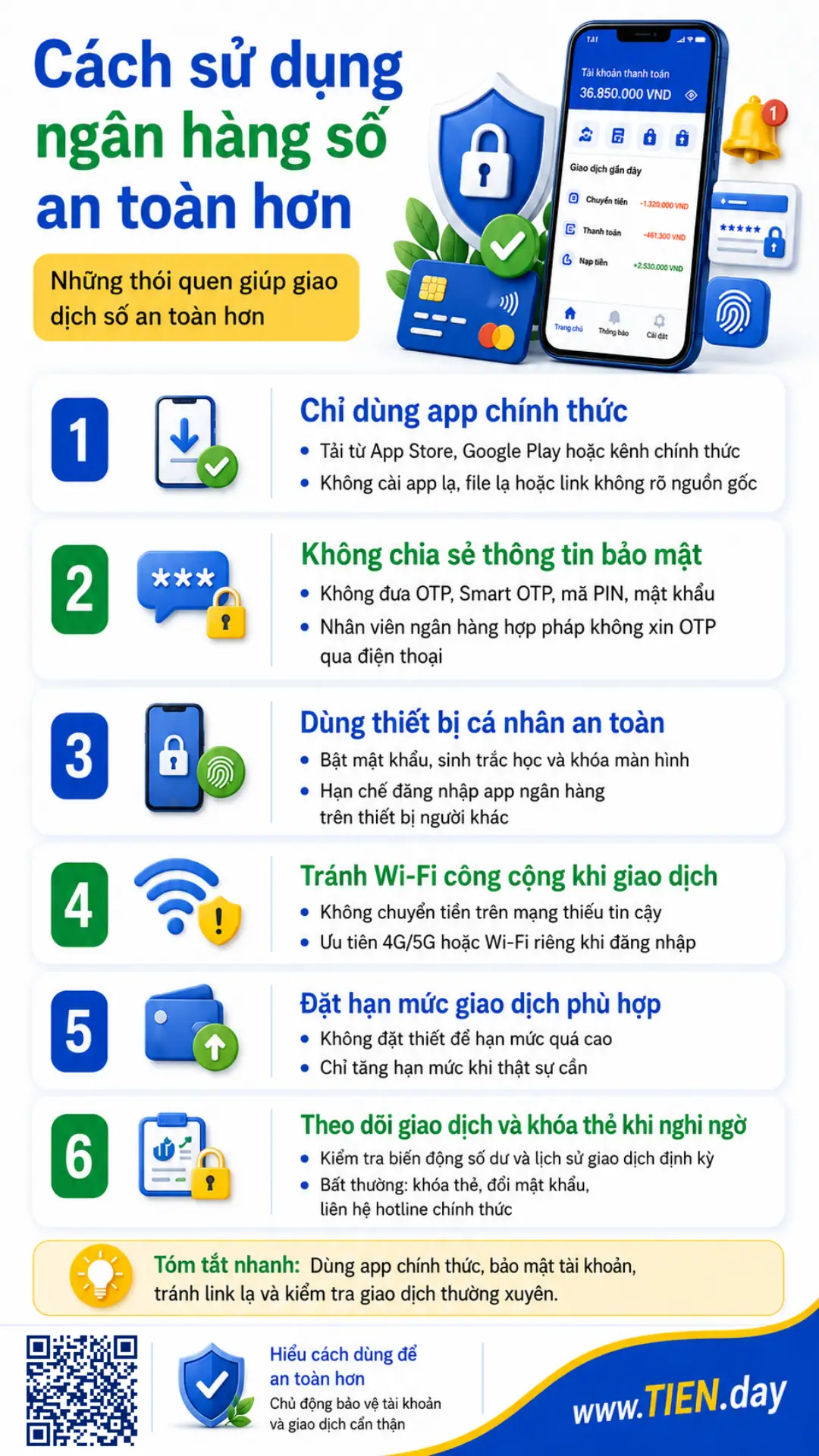

6. Cách sử dụng ngân hàng số an toàn hơn

Chỉ tải ứng dụng từ App Store, Google Play hoặc đường dẫn chính thức của ngân hàng.

Không cài file lạ, app không rõ nguồn gốc hoặc phần mềm do người khác gửi qua tin nhắn.

Không chia sẻ OTP, Smart OTP, mã PIN, mật khẩu, thông tin thẻ và mã bảo mật cho bất kỳ ai.

Nhân viên ngân hàng hợp pháp không yêu cầu bạn đọc OTP để “xác minh” giao dịch qua điện thoại.

Dùng thiết bị cá nhân an toàn

Điện thoại nên có mật khẩu, sinh trắc học, khóa màn hình và cập nhật hệ điều hành. Hạn chế đăng nhập app ngân hàng trên thiết bị người khác.

Tránh Wi-Fi công cộng khi giao dịch

Nếu buộc phải dùng mạng bên ngoài, không nên thực hiện giao dịch quan trọng hoặc đăng nhập tài khoản ngân hàng ở môi trường thiếu tin cậy.

Đặt hạn mức giao dịch phù hợp

Không phải ai cũng cần hạn mức cao. Người mới dùng có thể đặt hạn mức thấp, sau đó điều chỉnh khi thật sự cần.

Kiểm tra thông báo giao dịch

Nếu thấy biến động số dư bất thường, hãy khóa thẻ, đổi mật khẩu và liên hệ ngân hàng qua kênh chính thức.

Checklist nhanh:

- Chỉ dùng app chính thức.

- Không chia sẻ OTP, mật khẩu, mã PIN.

- Không bấm link lạ.

- Không giao dịch qua Wi-Fi công cộng.

- Đặt hạn mức phù hợp.

- Bật xác thực sinh trắc học nếu phù hợp.

- Khóa thẻ khi nghi ngờ rủi ro.

- Kiểm tra tên người nhận trước khi chuyển tiền.

- Theo dõi lịch sử giao dịch định kỳ.

- Liên hệ ngân hàng qua số hotline chính thức khi có sự cố.

7. Có nên dùng ngân hàng số không?

Có, nếu bạn hiểu cách sử dụng và có nhu cầu giao dịch thường xuyên. Ngân hàng số phù hợp với người đi làm, người nhận lương qua ngân hàng, người thường chuyển khoản, thanh toán hóa đơn, mua sắm online hoặc gửi tiết kiệm online.

Người mới bắt đầu nên dùng từ các tính năng cơ bản: xem số dư, chuyển khoản nhỏ, thanh toán hóa đơn, kiểm tra lịch sử giao dịch. Không nên mở quá nhiều tài khoản, thẻ hoặc sản phẩm tài chính khi chưa có nhu cầu rõ ràng.

Người lớn tuổi hoặc người ít quen công nghệ vẫn có thể dùng, nhưng nên được hướng dẫn cẩn thận. Nên đặt hạn mức thấp, ghi nhớ nguyên tắc không chia sẻ OTP và luôn kiểm tra lại thông tin trước khi xác nhận.

Bạn nên thận trọng nếu thường xuyên bấm link lạ, dễ tin cuộc gọi tự xưng ngân hàng, dùng chung điện thoại với người khác hoặc không theo dõi giao dịch. Trong các trường hợp này, ưu tiên đầu tiên không phải là dùng nhiều tính năng, mà là bảo vệ tài khoản.

8. Cách chọn ngân hàng số phù hợp

Không có ngân hàng số tốt nhất cho tất cả mọi người. Lựa chọn phù hợp phụ thuộc vào nhu cầu và mức độ quen công nghệ của bạn.

Nếu bạn chỉ cần nhận lương, chuyển khoản, thanh toán hóa đơn và gửi tiết kiệm, hãy ưu tiên app ổn định, dễ dùng, phí minh bạch và hỗ trợ nhanh khi có sự cố.

Nếu bạn thường dùng thẻ, hãy xem app có cho phép khóa/mở thẻ, đổi hạn mức, kiểm tra giao dịch và quản lý thanh toán online không.

Nếu bạn quan tâm tiết kiệm, hãy kiểm tra kỳ hạn, lãi suất, điều kiện rút trước hạn và cách tất toán. Không nên chỉ nhìn lãi suất hiển thị ban đầu.

Nếu bạn có nhu cầu kinh doanh nhỏ hoặc giao dịch nhiều, hãy quan tâm thêm hạn mức chuyển tiền, sao kê, QR nhận tiền, quản lý nhiều tài khoản và hỗ trợ khách hàng.

Tiêu chí chọn nên gồm:

| Tiêu chí | Câu hỏi cần tự hỏi |

|---|---|

| Uy tín | Đây có phải ngân hàng hoặc tổ chức được quản lý hợp pháp không? |

| Bảo mật | Có OTP, sinh trắc học, cảnh báo giao dịch, khóa thẻ nhanh không? |

| Phí | Chuyển khoản, duy trì tài khoản, SMS, thẻ có phí gì không? |

| Tính năng | Có đúng tính năng mình cần hay chỉ nhiều ưu đãi? |

| Hỗ trợ | Khi lỗi giao dịch, có kênh hỗ trợ rõ ràng không? |

| Dễ dùng | Người mới có thao tác được không? |

| Hạn mức | Hạn mức mặc định có phù hợp với nhu cầu không? |

9. Ví dụ: người đi làm dùng ngân hàng số trong 1 tháng

Giả sử bạn nhận lương vào ngày 5 hằng tháng. Ngay khi lương về, bạn mở app để kiểm tra số dư và lịch sử giao dịch.

Sau đó, bạn chuyển một phần tiền sang tài khoản chi tiêu, một phần sang tài khoản tiết kiệm, một phần giữ lại cho hóa đơn cố định. Nếu có hóa đơn điện, nước, Internet, bạn có thể thanh toán ngay trên app hoặc đặt lịch nhắc.

Trong tháng, bạn theo dõi thông báo biến động số dư để biết khoản nào đã chi. Nếu có giao dịch lạ, bạn kiểm tra ngay. Nếu thẻ ít dùng, bạn có thể tạm khóa thanh toán online hoặc giảm hạn mức.

Cuối tháng, bạn xem lại lịch sử giao dịch. Những khoản chi lặp lại như ăn uống, mua sắm, đi lại, nạp tiền điện thoại hoặc thanh toán dịch vụ số có thể giúp bạn nhận ra thói quen chi tiêu. Dù dùng app ngân hàng số, mục tiêu cuối cùng vẫn là quản lý tiền rõ ràng hơn.

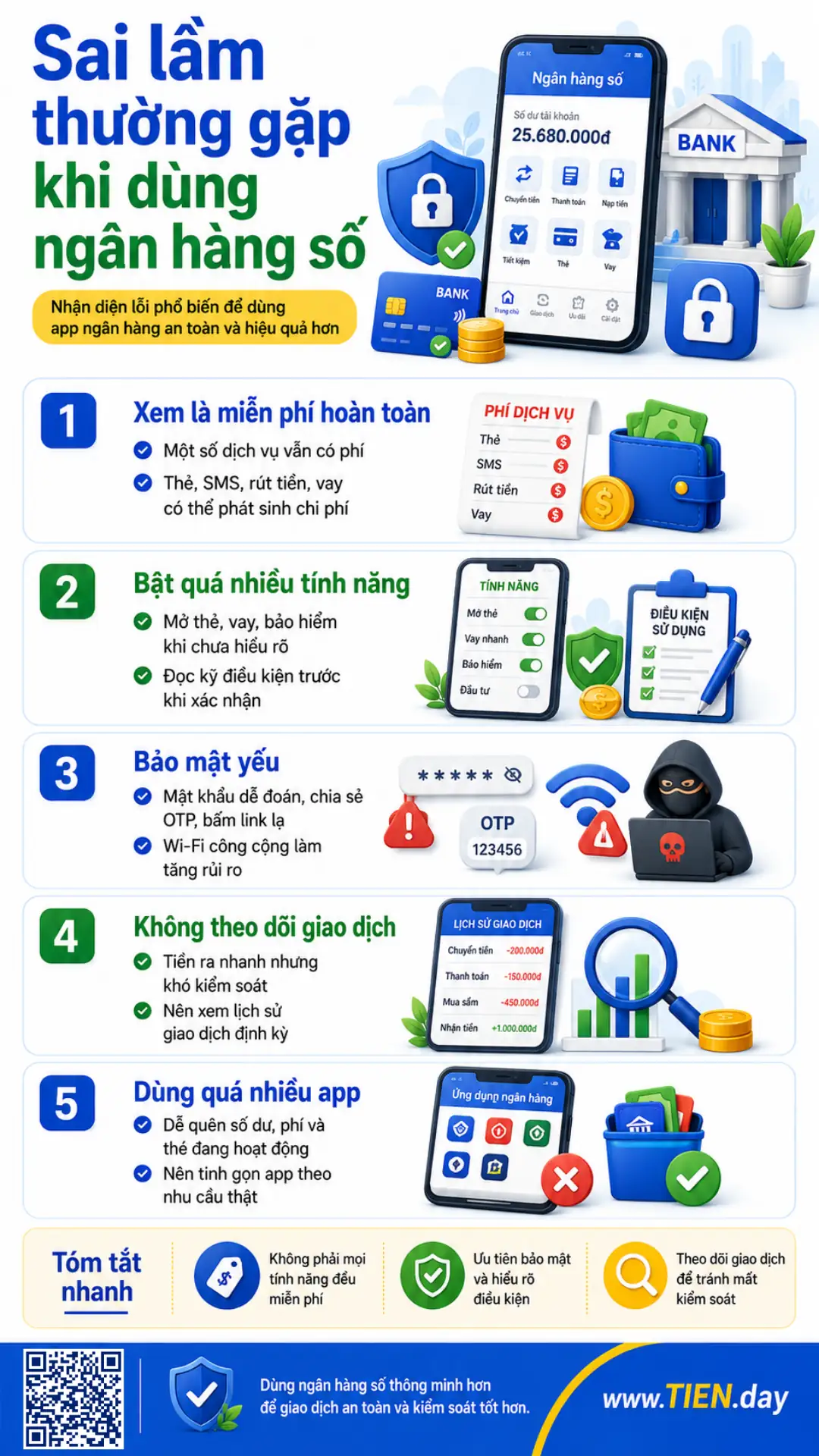

10. Sai lầm thường gặp khi dùng ngân hàng số

Sai lầm đầu tiên là xem ngân hàng số như “miễn phí hoàn toàn”. Một số giao dịch có thể miễn phí, nhưng sản phẩm thẻ, chuyển tiền quốc tế, rút tiền, SMS, bảo hiểm, vay hoặc dịch vụ nâng cao có thể có phí riêng.

Sai lầm thứ hai là bật quá nhiều tính năng khi chưa hiểu. Mở thẻ tín dụng, đăng ký vay, mua bảo hiểm hoặc đầu tư trong app đều cần đọc kỹ điều kiện. Không nên quyết định chỉ vì thấy thao tác đơn giản hoặc có ưu đãi.

Sai lầm thứ ba là bảo mật yếu. Mật khẩu dễ đoán, dùng chung mật khẩu, lưu OTP trong điện thoại, bấm link lạ hoặc giao dịch trên Wi-Fi công cộng đều làm tăng rủi ro.

Sai lầm thứ tư là không theo dõi lịch sử giao dịch. Ngân hàng số tiện lợi nhưng cũng khiến tiền ra nhanh hơn. Nếu không xem lại giao dịch, bạn dễ mất kiểm soát chi tiêu.

Sai lầm thứ năm là dùng quá nhiều app. Mỗi ngân hàng có app riêng, mỗi ví có hệ sinh thái riêng. Nếu mở quá nhiều tài khoản mà không có hệ thống theo dõi, bạn có thể quên số dư, phí, thẻ đang hoạt động hoặc giao dịch định kỳ.

Câu hỏi thường gặp về ngân hàng số

Ngân hàng số có an toàn không?

Ngân hàng số có thể an toàn nếu dùng app chính thức, bảo vệ mật khẩu, OTP, thiết bị và hạn mức giao dịch. Rủi ro thường đến từ việc bấm link giả, chia sẻ mã xác thực, dùng Wi-Fi công cộng hoặc mất điện thoại mà không có lớp khóa bảo vệ.

Ngân hàng số có mất phí không?

Có thể có hoặc không, tùy ngân hàng và loại dịch vụ. Một số giao dịch như chuyển khoản, duy trì tài khoản hoặc phát hành thẻ có thể được miễn phí trong từng giai đoạn. Nhưng thẻ tín dụng, rút tiền, chuyển tiền quốc tế, SMS hoặc dịch vụ nâng cao có thể phát sinh phí.

Ngân hàng số khác app tài chính cá nhân thế nào?

App ngân hàng số dùng để giao dịch với tài khoản tại ngân hàng: chuyển tiền, thanh toán, quản lý thẻ, tiết kiệm. App tài chính cá nhân thường dùng để theo dõi thu chi, lập ngân sách, phân tích dòng tiền hoặc tổng hợp nhiều nguồn dữ liệu.

Người mới dùng ngân hàng số cần lưu ý gì?

Người mới nên bắt đầu từ giao dịch nhỏ, đặt hạn mức thấp, không chia sẻ OTP, không bấm link lạ và chỉ dùng app chính thức. Trước khi mở thẻ, vay hoặc mua sản phẩm tài chính trong app, cần đọc kỹ phí, điều kiện và nghĩa vụ thanh toán.

Có nên dùng ngân hàng số để gửi tiết kiệm không?

Có thể cân nhắc nếu bạn hiểu rõ kỳ hạn, lãi suất, ngày đáo hạn và điều kiện rút trước hạn. Gửi tiết kiệm online tiện hơn đến quầy, nhưng vẫn cần so sánh điều kiện và đảm bảo khoản tiền gửi phù hợp với kế hoạch tài chính cá nhân.

Kết luận

Ngân hàng số là một bước tiến quan trọng trong cách người Việt giao dịch và quản lý tiền. Nó giúp mở tài khoản, chuyển tiền, thanh toán hóa đơn, quản lý thẻ, gửi tiết kiệm và xem lịch sử giao dịch thuận tiện hơn.

Tuy nhiên, giá trị thật sự của ngân hàng số không nằm ở việc có thật nhiều tính năng. Giá trị nằm ở việc bạn dùng đúng nhu cầu, hiểu phí, kiểm soát rủi ro và bảo vệ tài khoản. Hãy bắt đầu từ các thao tác cơ bản, đặt hạn mức phù hợp và xây thói quen kiểm tra giao dịch định kỳ.