Bạn không thể cải thiện thứ mình chưa nhìn rõ. Nếu mỗi tháng bạn chỉ biết “hình như tiền lại hết nhanh”, đã đến lúc học cách đánh giá tình hình tài chính cá nhân bằng dữ liệu thật thay vì cảm giác.

Đánh giá tài chính không phải việc phức tạp chỉ dành cho chuyên gia. Với một bảng ghi chép đơn giản, bạn có thể nhìn lại thu nhập, chi tiêu, tài sản, nợ, dòng tiền và quỹ dự phòng để biết mình đang ổn, cần chú ý hay phải điều chỉnh sớm.

Trên TIEN.day, bài viết này được đặt trong hành trình tài chính cá nhân dành cho người mới bắt đầu. Mục tiêu là giúp bạn tự kiểm tra hiện trạng trước khi lập ngân sách, tiết kiệm, trả nợ hoặc lập kế hoạch dài hạn.

Tóm tắt nhanh

| Nội dung cần đánh giá | Bạn cần xem gì? | Kết quả cần biết |

|---|---|---|

| Thu nhập | Lương, thu nhập phụ, khoản tiền đều đặn | Tổng tiền vào mỗi tháng |

| Chi tiêu | Chi phí cố định, biến đổi, khoản chi nhỏ | Tiền đi đâu và vì sao |

| Dòng tiền | Thu nhập trừ chi tiêu | Dương, âm hay hòa vốn |

| Tài sản | Tiền mặt, tài khoản, tài sản có giá trị | Bạn đang có gì |

| Nợ | Vay tiêu dùng, thẻ tín dụng, khoản trả góp | Áp lực nợ ra sao |

| Quỹ dự phòng | Tiền có thể dùng khi khẩn cấp | Đủ chống đỡ biến cố không |

Trả lời nhanh

Cách đánh giá tình hình tài chính cá nhân là quá trình nhìn lại thu nhập, chi tiêu, tài sản, nợ, dòng tiền và quỹ dự phòng để biết bạn đang ở trạng thái ổn định, cần chú ý hay có rủi ro. Đây là bước nền trước khi lập ngân sách, tiết kiệm, trả nợ hoặc lập kế hoạch tài chính cá nhân.

Nội dung

1. Đánh giá tình hình tài chính cá nhân là gì?

Đánh giá tình hình tài chính cá nhân là việc kiểm tra toàn cảnh tiền bạc của bạn tại một thời điểm cụ thể. Thay vì chỉ nhìn số dư tài khoản, bạn cần nhìn cả tiền vào, tiền ra, tài sản đang có, khoản nợ phải trả và khả năng chống đỡ khi có biến cố.

Nói đơn giản, đây là bước “chẩn đoán” trước khi đưa ra hành động. Nếu chưa biết vấn đề nằm ở đâu, bạn rất dễ chọn sai giải pháp: cố tiết kiệm trong khi chi phí cố định quá cao, đầu tư khi chưa có quỹ dự phòng, hoặc lập mục tiêu lớn khi dòng tiền hằng tháng đang âm.

Đánh giá tài chính cá nhân khác với quản lý tài chính cá nhân ở phạm vi. Đánh giá là bước nhìn lại hiện trạng. Quản lý là quá trình theo dõi, lập ngân sách, điều chỉnh thói quen và ra quyết định liên tục. Vì vậy, bài này nên được xem như bước đầu trong hệ thống quản lý tài chính cá nhân, không phải toàn bộ hệ thống.

2. Khi nào bạn nên đánh giá lại tài chính cá nhân?

Bạn nên đánh giá tình hình tài chính cá nhân ít nhất mỗi tháng một lần trong giai đoạn mới bắt đầu. Khi đã quen hơn, bạn có thể rà soát theo quý. Tuy nhiên, có một số thời điểm bạn không nên chờ đến cuối năm mới kiểm tra.

Hãy đánh giá lại ngay khi bạn đổi việc, tăng lương, giảm thu nhập, chuyển nhà, kết hôn, sinh con, mua tài sản lớn, phát sinh nợ mới hoặc thấy mình thường xuyên thiếu tiền trước kỳ lương. Những thay đổi này có thể làm dòng tiền và mức an toàn tài chính thay đổi nhanh hơn bạn nghĩ.

Trả lời nhanh:

Người mới quản lý tiền nên đánh giá tài chính cá nhân mỗi tháng để tạo dữ liệu và phát hiện vấn đề sớm. Khi tài chính đã ổn định, có thể rà soát theo quý. Nếu có biến động lớn như đổi việc, giảm thu nhập, vay nợ, mua nhà hoặc sinh con, bạn nên đánh giá lại ngay.

3. 5 nhóm dữ liệu cần chuẩn bị trước khi đánh giá

Muốn đánh giá chính xác, bạn không cần phần mềm phức tạp. Bạn chỉ cần gom dữ liệu trong 1–3 tháng gần nhất. Nếu chưa từng ghi chép, hãy bắt đầu bằng 30 ngày gần nhất rồi cải thiện dần.

3.1. Thu nhập

Ghi lại tất cả nguồn tiền vào: lương, thưởng, thu nhập phụ, tiền làm thêm, tiền cho thuê, tiền hỗ trợ gia đình hoặc khoản thu định kỳ khác. Nên tách thu nhập ổn định và thu nhập không đều, vì hai nhóm này có mức chắc chắn khác nhau.

Ví dụ, lương cố định 15 triệu đồng mỗi tháng có thể dùng để lập ngân sách cơ bản. Nhưng tiền thưởng, hoa hồng hoặc thu nhập dự án không nên được xem là nguồn chắc chắn cho chi tiêu thiết yếu.

3.2. Chi tiêu

Chi tiêu nên chia thành ít nhất ba nhóm: chi phí cố định, chi phí biến đổi và chi phí không bắt buộc. Chi phí cố định gồm tiền nhà, điện nước, học phí, bảo hiểm, khoản trả góp. Chi phí biến đổi gồm ăn uống, đi lại, mua sắm, giải trí.

Phần dễ bị bỏ sót nhất là các khoản nhỏ lặp lại: cà phê, giao đồ ăn, phí app, mua sắm online, phí duy trì dịch vụ. Nếu chưa có dữ liệu, bạn nên bắt đầu bằng việc theo dõi chi tiêu cá nhân trong 7–30 ngày.

3.3. Tài sản

Tài sản gồm tiền mặt, tiền trong tài khoản, sổ tiết kiệm, vàng, chứng chỉ quỹ, cổ phiếu, xe, nhà, thiết bị có giá trị hoặc khoản người khác đang nợ bạn. Tuy nhiên, khi đánh giá tài chính cá nhân, bạn cần phân biệt tài sản thanh khoản và tài sản khó chuyển thành tiền.

Tài sản thanh khoản là những khoản có thể dùng tương đối nhanh khi cần, như tiền mặt hoặc tiền gửi. Nhà, xe hoặc đồ dùng giá trị cao có thể là tài sản, nhưng không nên xem như tiền sẵn sàng dùng cho chi phí khẩn cấp.

3.4. Nợ cá nhân

Ghi toàn bộ khoản nợ, gồm dư nợ thẻ tín dụng, vay tiêu dùng, vay mua xe, vay mua nhà, nợ người thân, trả góp và các khoản mua trước trả sau. Với mỗi khoản, cần ghi số dư còn lại, số tiền trả mỗi tháng, lãi suất nếu có và ngày đến hạn.

Nợ không phải lúc nào cũng xấu, nhưng nợ làm giảm sự linh hoạt của dòng tiền. Nếu khoản trả nợ hằng tháng quá cao so với thu nhập, bạn có thể vẫn có lương tốt nhưng luôn cảm thấy căng thẳng tài chính.

Khi khoản trả nợ hằng tháng quá cao, đây không chỉ là vấn đề nợ mà còn là một dạng rủi ro tài chính cá nhân cần được nhận diện sớm.

3.5. Mục tiêu tài chính

Cuối cùng, hãy ghi các mục tiêu đang có: quỹ dự phòng, mua xe, học thêm, kết hôn, sinh con, mua nhà, nghỉ việc chuyển hướng, đầu tư dài hạn hoặc hỗ trợ gia đình. Mục tiêu giúp bạn biết tình hình hiện tại có đang phục vụ điều mình muốn hay không.

Nếu không có mục tiêu, bạn vẫn có thể đánh giá tài chính. Nhưng sau khi đánh giá xong, bạn sẽ cần đặt mục tiêu tài chính cá nhân rõ hơn để biết nên ưu tiên tiết kiệm, giảm nợ, tăng thu nhập hay lập kế hoạch dài hạn.

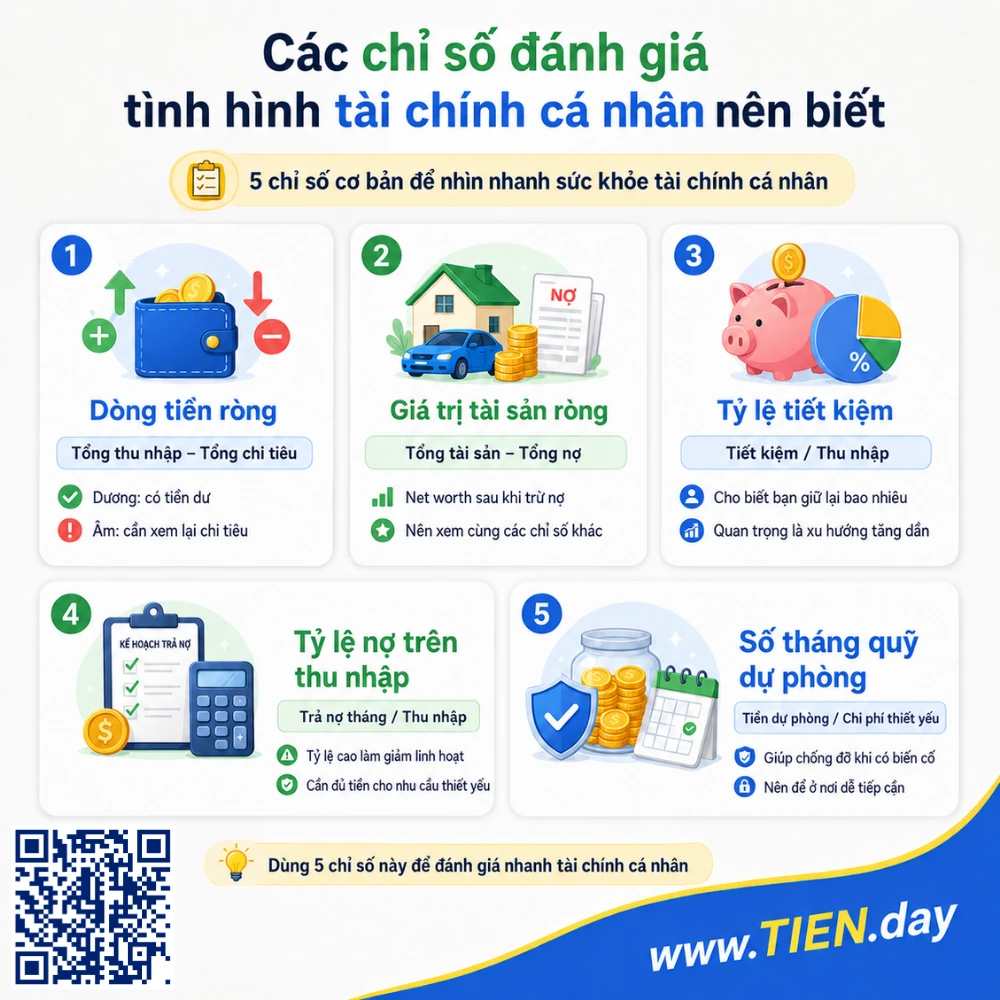

4. Các chỉ số đánh giá tình hình tài chính cá nhân nên biết

Bạn không cần dùng quá nhiều chỉ số. Với người mới, chỉ cần 5 chỉ số cơ bản là đủ để nhìn ra bức tranh tài chính hiện tại.

4.1. Dòng tiền ròng

Dòng tiền ròng = Tổng thu nhập – Tổng chi tiêu.

Nếu kết quả dương, bạn có phần tiền dư để tiết kiệm, trả nợ nhanh hơn hoặc đầu tư theo kế hoạch. Nếu kết quả bằng 0, bạn đang sống sát mức thu nhập. Nếu kết quả âm, bạn đang dùng nợ, tiền tiết kiệm hoặc hỗ trợ bên ngoài để bù chi tiêu.

Đây là chỉ số quan trọng nhất trong giai đoạn đầu. Một người có thu nhập cao nhưng dòng tiền âm liên tục vẫn có rủi ro tài chính. Ngược lại, người có thu nhập trung bình nhưng duy trì dòng tiền dương đều đặn sẽ có nền tảng ổn định hơn.

Nếu muốn đi sâu hơn, bạn có thể đọc thêm bài phân tích dòng tiền cá nhân để hiểu cách đọc dòng tiền theo tháng, theo nhóm chi và theo mục tiêu.

Với người thích làm trên bảng tính, mẫu bảng theo dõi dòng tiền cá nhân bằng Excel sẽ giúp biến dữ liệu thu chi thành báo cáo dễ đọc hơn.

4.2. Giá trị tài sản ròng

Giá trị tài sản ròng, hay net worth, được tính bằng tổng tài sản trừ tổng nợ. Chỉ số này cho biết nếu bạn dùng tài sản hiện có để trả toàn bộ nợ, phần còn lại là bao nhiêu.

Net worth dương là tín hiệu tốt, nhưng chưa đủ để kết luận tài chính khỏe. Ví dụ, bạn có nhà nhưng không có tiền mặt, trong khi mỗi tháng phải trả nợ cao, thì khả năng xoay xở ngắn hạn vẫn có thể yếu.

Trả lời nhanh

Net worth là chỉ số quan trọng nhưng không đủ để đánh giá toàn bộ tài chính cá nhân. Nó cho biết tài sản ròng sau khi trừ nợ, nhưng không phản ánh đầy đủ dòng tiền hằng tháng, khả năng trả nợ, mức tiết kiệm hay quỹ dự phòng. Vì vậy, nên kết hợp net worth với các chỉ số khác.

4.3. Tỷ lệ tiết kiệm

Tỷ lệ tiết kiệm = Số tiền tiết kiệm mỗi tháng / Tổng thu nhập.

Chỉ số này cho biết bạn giữ lại được bao nhiêu phần trăm thu nhập. Không có một tỷ lệ phù hợp cho mọi người, vì người mới đi làm, gia đình trẻ, người đang trả nợ hoặc người nuôi con sẽ có bối cảnh khác nhau.

Điều quan trọng là xu hướng. Nếu tỷ lệ tiết kiệm đang tăng dần, bạn đang cải thiện. Nếu nhiều tháng liên tiếp không tiết kiệm được gì, bạn cần xem lại chi phí cố định, chi tiêu cảm xúc hoặc mục tiêu chưa đủ rõ.

4.4. Tỷ lệ nợ trên thu nhập

Tỷ lệ nợ trên thu nhập = Tổng tiền trả nợ hằng tháng / Thu nhập hằng tháng.

Chỉ số này cho biết thu nhập của bạn đang bị nợ chiếm bao nhiêu. Khi tỷ lệ trả nợ càng cao, khả năng linh hoạt càng thấp. Bạn có thể khó tiết kiệm, khó ứng phó biến cố và dễ căng thẳng nếu thu nhập giảm.

Không nên dùng một con số cứng cho mọi trường hợp. Thay vào đó, hãy tự hỏi: sau khi trả nợ, bạn còn đủ tiền cho chi phí thiết yếu, quỹ dự phòng và mục tiêu quan trọng không? Nếu câu trả lời là không, nợ đang tạo áp lực thực sự.

4.5. Số tháng quỹ dự phòng

Quỹ dự phòng = Số tiền có thể dùng khi khẩn cấp / Chi phí thiết yếu mỗi tháng.

Ví dụ, nếu chi phí thiết yếu của bạn là 8 triệu đồng mỗi tháng và bạn có 24 triệu đồng tiền dự phòng, bạn có khoảng 3 tháng quỹ dự phòng. Chỉ số này giúp bạn biết mình có thể chống đỡ bao lâu nếu mất việc, giảm thu nhập hoặc phát sinh chi phí y tế.

Quỹ dự phòng nên được đặt ở nơi dễ tiếp cận, rủi ro thấp và không phụ thuộc vào tài sản khó bán. Đây không phải tiền để đầu tư mạo hiểm, mua sắm hoặc chi tiêu tùy hứng. Nếu chưa có khoản tiền an toàn, bạn nên ưu tiên xây quỹ dự phòng trước khi nghĩ đến các mục tiêu tài chính dài hạn hơn.

5. Bảng tự đánh giá tình hình tài chính cá nhân

Bạn có thể dùng bảng dưới đây để tự kiểm tra nhanh. Đây không phải chẩn đoán tuyệt đối, nhưng giúp bạn biết nhóm nào cần ưu tiên.

| Nhóm đánh giá | Ổn định | Cần chú ý | Rủi ro |

|---|---|---|---|

| Dòng tiền | Dương đều mỗi tháng | Lúc dương, lúc âm | Âm nhiều tháng |

| Chi tiêu | Biết tiền đi đâu | Ghi chép không đều | Không kiểm soát được |

| Nợ | Trả đúng hạn, không căng | Có nợ nhưng còn xoay xở | Nợ làm thiếu tiền sinh hoạt |

| Quỹ dự phòng | Có vài tháng chi phí thiết yếu | Có nhưng mỏng | Gần như không có |

| Tiết kiệm | Có khoản đều đặn | Tiết kiệm thất thường | Không tiết kiệm được |

| Mục tiêu | Rõ mục tiêu và số tiền cần | Có mục tiêu nhưng mơ hồ | Không biết ưu tiên gì |

Nếu bạn có từ 4 nhóm “ổn định” trở lên, tài chính cá nhân đang có nền tốt. Nếu phần lớn nằm ở “cần chú ý”, hãy chọn 1–2 điểm yếu để điều chỉnh trước. Nếu có nhiều nhóm “rủi ro”, đừng vội đầu tư hay mua tài sản lớn; hãy ưu tiên ổn định dòng tiền, giảm nợ và xây quỹ dự phòng.

6. Ví dụ cách đánh giá tình hình tài chính cá nhân cho người đi làm

Giả sử Minh, 28 tuổi, có thu nhập 18 triệu đồng mỗi tháng. Chi tiêu cố định gồm tiền thuê nhà, điện nước, ăn uống cơ bản và đi lại là 10 triệu đồng. Chi tiêu biến đổi khoảng 5 triệu đồng. Minh trả góp 2 triệu đồng mỗi tháng và tiết kiệm được khoảng 1 triệu đồng.

Dòng tiền ròng của Minh là: 18 triệu – 17 triệu = 1 triệu đồng. Đây là dòng tiền dương, nhưng khá mỏng. Nếu phát sinh chi phí y tế, sửa xe hoặc giảm thu nhập, Minh dễ phải dùng thẻ tín dụng hoặc vay thêm.

Minh có 20 triệu đồng tiền tiết kiệm. Chi phí thiết yếu khoảng 10 triệu đồng mỗi tháng, nên quỹ dự phòng tương đương 2 tháng. Đây là mức có nền tảng nhưng chưa thật sự thoải mái. Nếu Minh muốn an toàn hơn, mục tiêu trước mắt có thể là nâng quỹ dự phòng lên 3–6 tháng chi phí thiết yếu, tùy hoàn cảnh.

Trong trường hợp này, Minh không cần bắt đầu bằng đầu tư phức tạp. Việc thực tế hơn là giảm 1–2 triệu đồng chi tiêu biến đổi, tự động chuyển tiền tiết kiệm ngay sau khi nhận lương và dùng mẫu báo cáo dòng tiền cá nhân để theo dõi đều hơn.

Trả lời nhanh

Sau khi đánh giá tài chính cá nhân, bạn nên ưu tiên xử lý điểm yếu lớn nhất. Nếu dòng tiền âm, hãy giảm chi hoặc tăng thu trước. Nếu nợ cao, lập kế hoạch trả nợ. Nếu chưa có quỹ dự phòng, hãy xây khoản an toàn. Nếu tài chính đã ổn, mới nên nghĩ đến mục tiêu dài hạn.

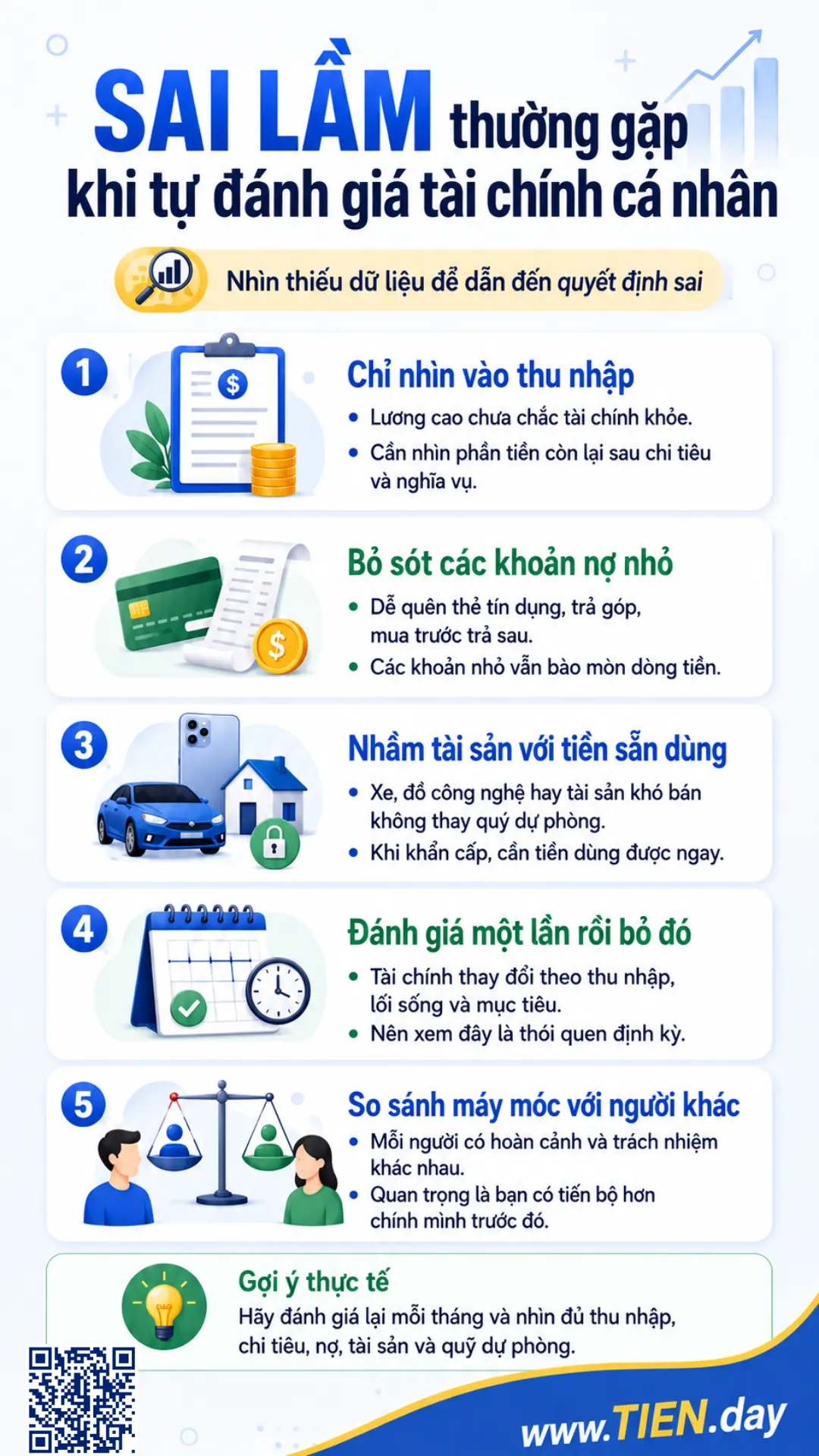

7. Sai lầm thường gặp về cách đánh giá tình hình tài chính cá nhân

Chỉ nhìn vào thu nhập. Thu nhập cao không đảm bảo tài chính tốt nếu chi tiêu, nợ và áp lực cố định cũng cao. Điều cần nhìn là tiền còn lại sau khi đã chi cho nhu cầu thiết yếu và nghĩa vụ tài chính.

Không tính đầy đủ nợ. Nhiều người chỉ nhớ khoản vay lớn nhưng bỏ qua dư nợ thẻ tín dụng, mua trước trả sau, trả góp nhỏ hoặc tiền mượn người thân. Các khoản nhỏ này có thể làm dòng tiền bị bào mòn.

Nhầm tài sản với tiền sẵn dùng. Một chiếc xe, món đồ công nghệ hoặc tài sản khó bán không thể thay thế quỹ dự phòng. Khi có biến cố, thứ bạn cần là tiền có thể sử dụng nhanh, không phải tài sản phải bán gấp.

Đánh giá một lần rồi bỏ đó. Tài chính cá nhân thay đổi theo thu nhập, lối sống, gia đình, sức khỏe và mục tiêu. Vì vậy, bạn nên xem việc đánh giá là thói quen định kỳ, không phải việc làm một lần cho xong.

So sánh máy móc với người khác. Mỗi người có mức thu nhập, trách nhiệm gia đình, nơi sống và mục tiêu khác nhau. Điều quan trọng không phải bạn giống ai, mà là tình hình của bạn có đang tốt hơn chính bạn tháng trước hay không.

8. Sau khi đánh giá tình hình xong, nên làm gì tiếp?

Nếu dòng tiền âm, ưu tiên đầu tiên là tìm nguyên nhân. Hãy tách chi phí thiết yếu, chi phí có thể giảm và khoản chi không cần thiết. Sau đó chọn một thay đổi nhỏ nhưng đo được, chẳng hạn giảm số lần gọi đồ ăn, hủy dịch vụ không dùng hoặc đặt giới hạn mua sắm.

Nếu nợ đang cao, hãy lập danh sách nợ theo số dư, lãi suất, hạn trả và số tiền tối thiểu mỗi tháng. Tránh vay thêm để duy trì lối sống cũ. Nếu khoản nợ quá căng, cần tìm tư vấn chuyên môn hoặc trao đổi sớm với bên cho vay thay vì né tránh.

Nếu chưa có quỹ dự phòng, hãy đặt mục tiêu đầu tiên thật nhỏ, ví dụ một tháng chi phí thiết yếu. Khi đã có lớp đệm này, bạn sẽ bớt phụ thuộc vào thẻ tín dụng hoặc khoản vay khi có sự cố.

Nếu có dòng tiền dương nhưng chưa có hướng đi, hãy bắt đầu lập ngân sách. Cách lập ngân sách cá nhân rõ ràng sẽ giúp bạn phân bổ tiền cho chi tiêu, tiết kiệm, trả nợ và mục tiêu dài hạn thay vì để tiền trôi theo cảm xúc.

Nếu tài chính đã tương đối ổn, bước tiếp theo là xây mục tiêu dài hạn: học tập, nhà ở, gia đình, nghỉ hưu, tự do tài chính hoặc đầu tư phù hợp với khẩu vị rủi ro. Khi đó, bạn có thể chuyển sang lập kế hoạch tài chính cá nhân để biến hiện trạng thành lộ trình cụ thể.

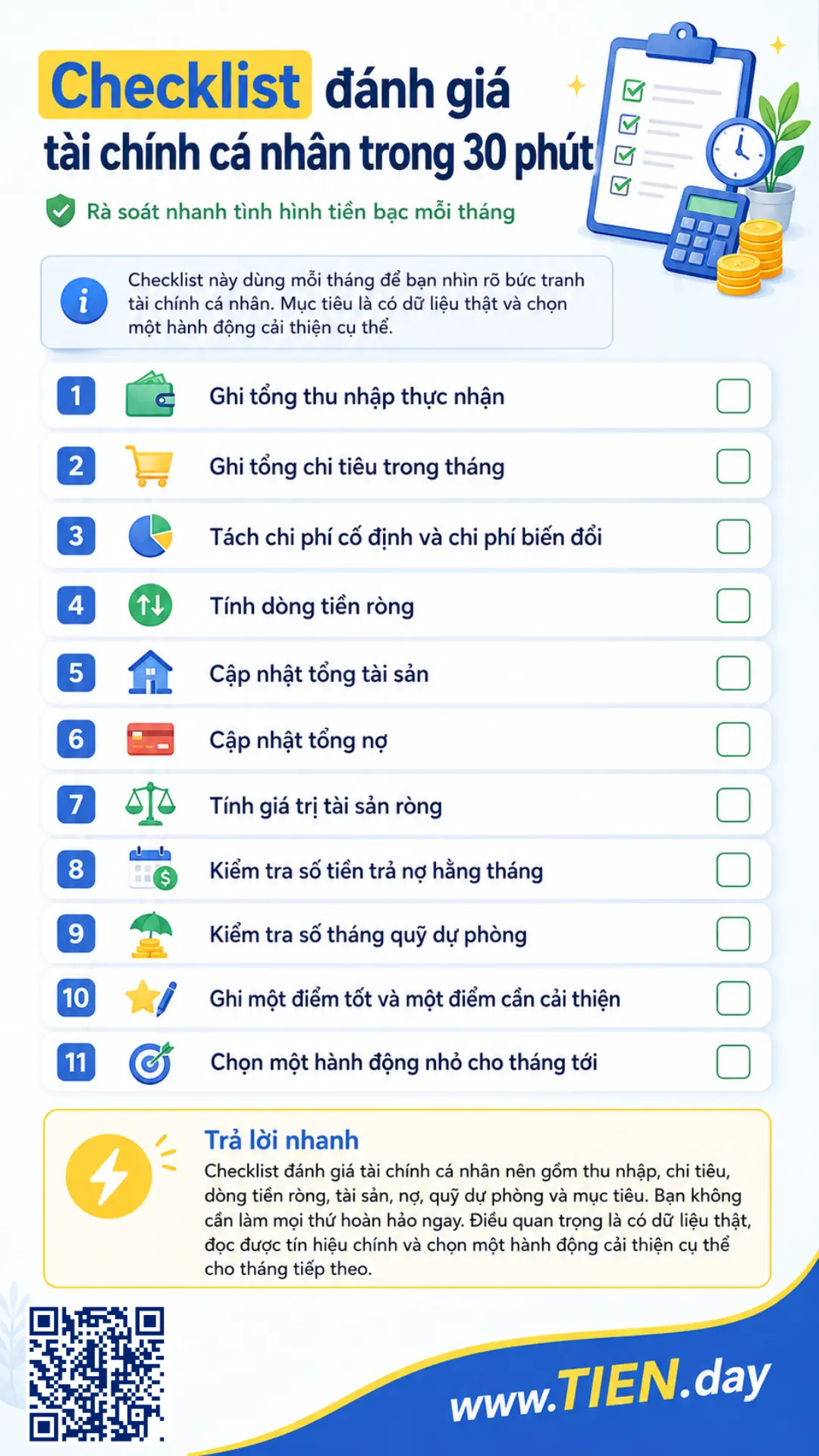

9. Checklist đánh giá tài chính cá nhân trong 30 phút

Bạn có thể dùng checklist này mỗi tháng:

- Ghi tổng thu nhập thực nhận.

- Ghi tổng chi tiêu trong tháng.

- Tách chi phí cố định và chi phí biến đổi.

- Tính dòng tiền ròng.

- Cập nhật tổng tài sản.

- Cập nhật tổng nợ.

- Tính giá trị tài sản ròng.

- Kiểm tra số tiền trả nợ hằng tháng.

- Kiểm tra số tháng quỹ dự phòng.

- Ghi một điểm tốt và một điểm cần cải thiện.

- Chọn một hành động nhỏ cho tháng tới.

Trả lời nhanh

Checklist đánh giá tài chính cá nhân nên gồm thu nhập, chi tiêu, dòng tiền ròng, tài sản, nợ, quỹ dự phòng và mục tiêu. Bạn không cần làm mọi thứ hoàn hảo ngay. Điều quan trọng là có dữ liệu thật, đọc được tín hiệu chính và chọn một hành động cải thiện cụ thể cho tháng tiếp theo.

Câu hỏi thường gặp về cách đánh giá tình hình tài chính cá nhân

Cách đánh giá tình hình chính nhân là gì?

Cách đánh giá tình hình tài chính cá nhân là quá trình kiểm tra thu nhập, chi tiêu, tài sản, nợ, dòng tiền và quỹ dự phòng để biết bạn đang ổn định, cần chú ý hay có rủi ro. Đây là bước nền trước khi lập ngân sách, trả nợ, tiết kiệm hoặc lập kế hoạch tài chính dài hạn.

Cách đánh giá tình hình tài chính cá nhân gồm mấy bước?

Bạn có thể làm theo 5 bước: thu thập dữ liệu thu nhập và chi tiêu, liệt kê tài sản và nợ, tính các chỉ số cơ bản, đọc tín hiệu rủi ro, sau đó chọn hành động ưu tiên. Người mới chỉ cần bắt đầu với bảng đơn giản, không cần công cụ phức tạp.

Tình hình tài chính cá nhân tốt là như thế nào?

Tình hình tài chính cá nhân tốt thường có dòng tiền dương, nợ trong khả năng kiểm soát, có quỹ dự phòng, có khoản tiết kiệm đều đặn và có mục tiêu rõ. Tuy nhiên, mức “tốt” phụ thuộc vào thu nhập, trách nhiệm gia đình, giai đoạn cuộc sống và mức độ rủi ro của từng người.

Có cần dùng app hay Excel để đánh giá tài chính cá nhân không?

Không bắt buộc. Bạn có thể dùng sổ tay, Google Sheets, Excel hoặc app tài chính. Công cụ tốt nhất là công cụ bạn duy trì được. Nếu mới bắt đầu, một bảng đơn giản gồm thu nhập, chi tiêu, tài sản, nợ và dòng tiền là đủ. Nếu muốn gom thu nhập, chi tiêu, ngân sách, tài sản và mục tiêu vào một nơi, bạn có thể dùng file Excel lập kế hoạch tài chính cá nhân để theo dõi có hệ thống hơn.

Dòng tiền ròng âm có nguy hiểm không?

Dòng tiền âm một tháng vì phát sinh bất thường chưa chắc nguy hiểm. Nhưng nếu âm nhiều tháng liên tiếp, đó là tín hiệu cần xử lý sớm. Bạn có thể đang chi vượt thu nhập, dùng nợ để bù sinh hoạt hoặc không có lớp đệm tài chính phù hợp.

Đánh giá tài chính cá nhân có phải là lời khuyên đầu tư không?

Không. Đánh giá tài chính cá nhân là bước kiểm tra hiện trạng, không phải lời khuyên đầu tư cá nhân hóa. Trước khi đầu tư, bạn nên hiểu dòng tiền, nợ, quỹ dự phòng, mục tiêu và mức chịu rủi ro của bản thân. Nếu cần quyết định lớn, hãy tham khảo chuyên gia phù hợp.

Bao lâu nên đánh giá một lần?

Người mới nên đánh giá tài chính cá nhân mỗi tháng để hình thành dữ liệu và thói quen. Khi đã ổn định hơn, có thể rà soát theo quý. Tuy nhiên, nếu đổi việc, giảm thu nhập, vay nợ, mua nhà, sinh con hoặc có biến cố lớn, nên đánh giá lại ngay.

Kết luận

Cách đánh giá tình hình tài chính cá nhân không nằm ở việc dùng công thức phức tạp, mà ở khả năng nhìn đúng dữ liệu quan trọng: thu nhập, chi tiêu, tài sản, nợ, dòng tiền và quỹ dự phòng. Khi hiểu rõ hiện trạng, bạn sẽ biết nên giảm chi, tăng thu, trả nợ, xây quỹ dự phòng hay lập kế hoạch dài hạn.

TIEN.day khuyến khích bạn bắt đầu từ bước nhỏ, đo được và duy trì được. Hãy dành 30 phút trong tháng này để tự đánh giá tài chính cá nhân. Sau đó, chọn một hành động cải thiện cụ thể cho tháng tới, thay vì chờ đến khi có vấn đề lớn mới nhìn lại tiền bạc của mình.

Nguồn tham khảo