Bạn có đang đặt mục tiêu tiền bạc nhưng càng làm càng thấy mơ hồ, dễ bỏ cuộc?

Mục tiêu tài chính SMART là cách giúp bạn biến những mong muốn như tiết kiệm, trả nợ, mua nhà hay đầu tư thành kế hoạch rõ ràng, có thể đo lường và phù hợp với khả năng thực tế.

Trong quản lý tài chính cá nhân, nhiều người thất bại không phải vì thiếu quyết tâm, mà vì mục tiêu tài chính quá chung chung, thiếu con số cụ thể và không có thời hạn rõ ràng. Khi áp dụng mô hình SMART, bạn sẽ biết mình cần đạt điều gì, cần bao nhiêu tiền, trong bao lâu và phải hành động như thế nào.

Bài viết này sẽ giúp bạn hiểu mục tiêu tài chính SMART là gì, cách áp dụng đầy đủ 5 tiêu chí và cách viết mục tiêu phù hợp với tình hình tài chính cá nhân của từng người.

Nội dung

1. Mục tiêu tài chính SMART là gì?

Mục tiêu tài chính SMART được hiểu như thế nào?

Mục tiêu tài chính SMART là cách thiết lập mục tiêu tiền bạc theo một khuôn khổ rõ ràng, để mục tiêu không dừng ở mức mong muốn chung chung mà có thể chuyển thành hành động cụ thể. Trong bài này, SMART được áp dụng cho tài chính cá nhân như tiết kiệm, trả nợ, mua nhà hay đầu tư, không đi theo hướng quản trị doanh nghiệp.

SMART là viết tắt của những gì?

SMART là viết tắt của Specific, Measurable, Achievable, Relevant, Time-bound. Nói ngắn gọn, một mục tiêu tốt cần rõ mình muốn gì, đo được tiến độ, nằm trong khả năng thực hiện, phù hợp với ưu tiên hiện tại và có mốc thời gian cụ thể để hoàn thành.

Vì sao mô hình SMART phù hợp với mục tiêu tài chính cá nhân?

Mục tiêu tài chính cá nhân thường gắn với những con số cụ thể, dòng tiền thực tế và một khoảng thời gian nhất định, nên rất phù hợp với logic của SMART. Khung này giúp bạn tránh các mục tiêu mơ hồ như “tiết kiệm nhiều hơn” hay “quản lý tiền tốt hơn”, đồng thời tăng khả năng đo lường, theo dõi và điều chỉnh khi cần.

2. 5 tiêu chí của mục tiêu tài chính SMART

Specific – Cụ thể: bạn muốn đạt điều gì?

Với mục tiêu tài chính SMART, tiêu chí đầu tiên là phải nói rõ bạn muốn đạt điều gì, để làm gì và đâu là ưu tiên quan trọng nhất ở thời điểm hiện tại. Một mục tiêu càng cụ thể thì bạn càng dễ hình dung đích đến và tránh rơi vào kiểu đặt mục tiêu chung chung như chỉ muốn “tiết kiệm nhiều hơn”.

Measurable – Đo lường được: phải có những con số cụ thể

Mục tiêu tài chính không nên dừng ở ý định, mà cần gắn với những con số cụ thể như số tiền cần đạt, mức tiết kiệm mỗi tháng hoặc mốc theo dõi tiến độ. Khi có khả năng đo lường, bạn sẽ biết mình đã đi được bao xa, có đang chệch hướng hay không và cần điều chỉnh ở điểm nào.

Achievable – Khả thi: mục tiêu phải nằm trong khả năng hiện tại

Một mục tiêu chỉ có ý nghĩa khi nó phù hợp với thu nhập, chi phí, nợ và dòng tiền thực tế của bạn. Nếu đặt mục tiêu vượt quá năng lực hiện tại, áp lực sẽ tăng nhanh nhưng khả năng duy trì lại giảm, khiến bạn dễ bỏ dở giữa chừng.

Relevant – Phù hợp: mục tiêu phải liên quan đến ưu tiên sống

Mục tiêu tài chính tốt không chỉ khả thi mà còn phải phù hợp với hoàn cảnh, nhu cầu và giai đoạn sống của bạn. Điều này giúp bạn tập trung vào mục tiêu thật sự quan trọng, thay vì chạy theo một đích đến nghe có vẻ hấp dẫn nhưng không gắn với ưu tiên hiện tại.

Time-bound – Có thời hạn: phải có mốc hoàn thành rõ

Mỗi mục tiêu cần một khoảng thời gian nhất định để hoàn thành, vì deadline là yếu tố tạo kỷ luật và thúc đẩy hành động. Khi có mốc thời gian rõ, bạn cũng dễ chia nhỏ kế hoạch theo tháng hoặc quý để theo dõi tiến độ thực tế hơn.

3. Vì sao nên áp dụng SMART khi đặt mục tiêu tài chính?

Giúp bạn tập trung vào mục tiêu thay vì mong muốn chung chung

Khi áp dụng SMART, bạn buộc phải xác định rõ mình muốn đạt điều gì thay vì chỉ dừng ở các ý định mơ hồ. Điều này giúp tăng độ rõ ràng và giảm tình trạng phân tán giữa nhiều nhu cầu tài chính cùng lúc.

Giúp đo lường tiến độ và điều chỉnh sớm

Một mục tiêu có khả năng đo lường sẽ giúp bạn biết mình đang đi đúng hướng hay không ở từng giai đoạn. Nhờ đó, nếu thu nhập, chi phí hoặc hoàn cảnh thay đổi, bạn có thể điều chỉnh kế hoạch sớm thay vì để mục tiêu lệch quá xa.

Giúp mục tiêu tài chính trở nên thực tế hơn

SMART buộc bạn đối chiếu mục tiêu với nguồn lực hiện có, nên mục tiêu sẽ phù hợp với tình hình hơn và bớt viển vông. Đây cũng là cách giảm nguy cơ đặt mục tiêu quá cao rồi nhanh chóng bỏ cuộc giữa chừng.

Tạo cầu nối giữa mục tiêu và kế hoạch hành động

Mục tiêu SMART không chỉ giúp xác định đích đến, mà còn mở đường cho bước lập kế hoạch rõ ràng hơn sau đó. Khi mục tiêu đã có số liệu, thời gian và mức ưu tiên cụ thể, việc chia nhỏ thành các bước thực hiện sẽ dễ hơn và giữ được kỷ luật tài chính tốt hơn.

4. Cách đặt mục tiêu tài chính SMART từng bước

Bước 1: Xác định mục tiêu tài chính bạn thực sự muốn đạt

Trước hết, bạn cần xác định rõ mình đang muốn ưu tiên điều gì nhất về tiền bạc, như mua nhà, lập quỹ khẩn cấp, trả nợ, đầu tư hay chuẩn bị nghỉ hưu. Ở giai đoạn bắt đầu, nên chọn một mục tiêu chính để tập trung thay vì dàn trải quá nhiều hướng cùng lúc.

Bước 2: Gắn mục tiêu với một con số cụ thể

Sau khi xác định đích đến, hãy gắn mục tiêu với những con số cụ thể: cần bao nhiêu tiền, mỗi tháng có thể dành ra bao nhiêu và sau bao lâu thì đạt được. Đây là bước quan trọng để mục tiêu không còn mơ hồ và có khả năng đo lường rõ ràng hơn.

Bước 3: Kiểm tra tính khả thi với thu nhập và dòng tiền hiện tại

Tiếp theo, bạn cần so mục tiêu với thực trạng tài chính hiện tại, gồm thu nhập, chi phí cố định, nợ và phần tiền còn lại mỗi tháng. Nếu chênh lệch quá lớn, hãy xem có cần giảm chi tiêu, điều chỉnh thời gian hay tăng thu nhập để mục tiêu phù hợp hơn với tình hình thực tế.

Bước 4: Viết mục tiêu theo công thức SMART hoàn chỉnh

Một mục tiêu tài chính SMART nên có đủ 5 phần: đích đến rõ ràng, số liệu cụ thể, lý do theo đuổi, thời hạn hoàn thành và hành động chính cần thực hiện. Khi viết ra đầy đủ như vậy, bạn sẽ dễ nhìn thấy mình muốn đạt được điều gì và phải làm gì để tiến tới mục tiêu đó.

Bước 5: Chia nhỏ mục tiêu thành mốc tháng, quý, năm

Cuối cùng, hãy chia mục tiêu lớn thành các mốc nhỏ theo tháng, quý hoặc năm để việc theo dõi bớt áp lực hơn. Cách chia milestone này giúp bạn kiểm tra tiến độ thường xuyên và điều chỉnh sớm nếu kế hoạch bắt đầu lệch hướng.

5. Ví dụ về mục tiêu tài chính SMART dễ áp dụng

Ví dụ SMART cho quỹ khẩn cấp

Một mục tiêu tài chính SMART cho quỹ khẩn cấp cần nói rõ bạn muốn tích lũy bao nhiêu tiền, trong bao lâu và bằng cách nào. Chẳng hạn, bạn đặt mục tiêu xây quỹ dự phòng 30 triệu đồng trong 10 tháng, bằng cách để riêng 3 triệu đồng mỗi tháng ngay sau ngày nhận lương.

Ví dụ SMART cho mục tiêu mua xe hoặc mua nhà

Với mục tiêu mua xe hoặc mua nhà, cấu trúc nên giữ ở mức rõ nhưng gọn: cần bao nhiêu tiền, thời gian tích lũy bao lâu và mức tiền phải dành ra định kỳ là bao nhiêu. Điểm quan trọng là mục tiêu phải có những con số cụ thể để bạn đo lường tiến độ, thay vì chỉ nói chung rằng mình muốn mua tài sản lớn trong tương lai.

Ví dụ SMART cho mục tiêu trả nợ

Khi áp dụng SMART cho trả nợ, bạn nên xác định rõ khoản nợ ưu tiên, số tiền cần trả mỗi tháng và deadline hoàn tất. Cách viết này giúp bạn kiểm soát tiến độ tốt hơn, đồng thời giảm nguy cơ kéo dài khoản nợ chỉ vì thiếu kế hoạch rõ ràng.

Ví dụ SMART cho mục tiêu đầu tư dài hạn

Với đầu tư dài hạn, mục tiêu nên dừng ở mức cơ bản như số tiền muốn tích lũy, thời gian đầu tư và mức đóng góp định kỳ phù hợp với dòng tiền hiện tại. Mục tiêu tài chính SMART ở đây không thay cho chiến lược đầu tư, mà đóng vai trò khung để bạn theo dõi và duy trì kỷ luật trong một khoảng thời gian nhất định.

Nếu cần thêm tình huống cụ thể hơn, công cụ và ví dụ mục tiêu tài chính smart, xem thêm mẫu mục tiêu tài chính smart để tải và xem cách áp dụng theo từng nhu cầu thực tế.

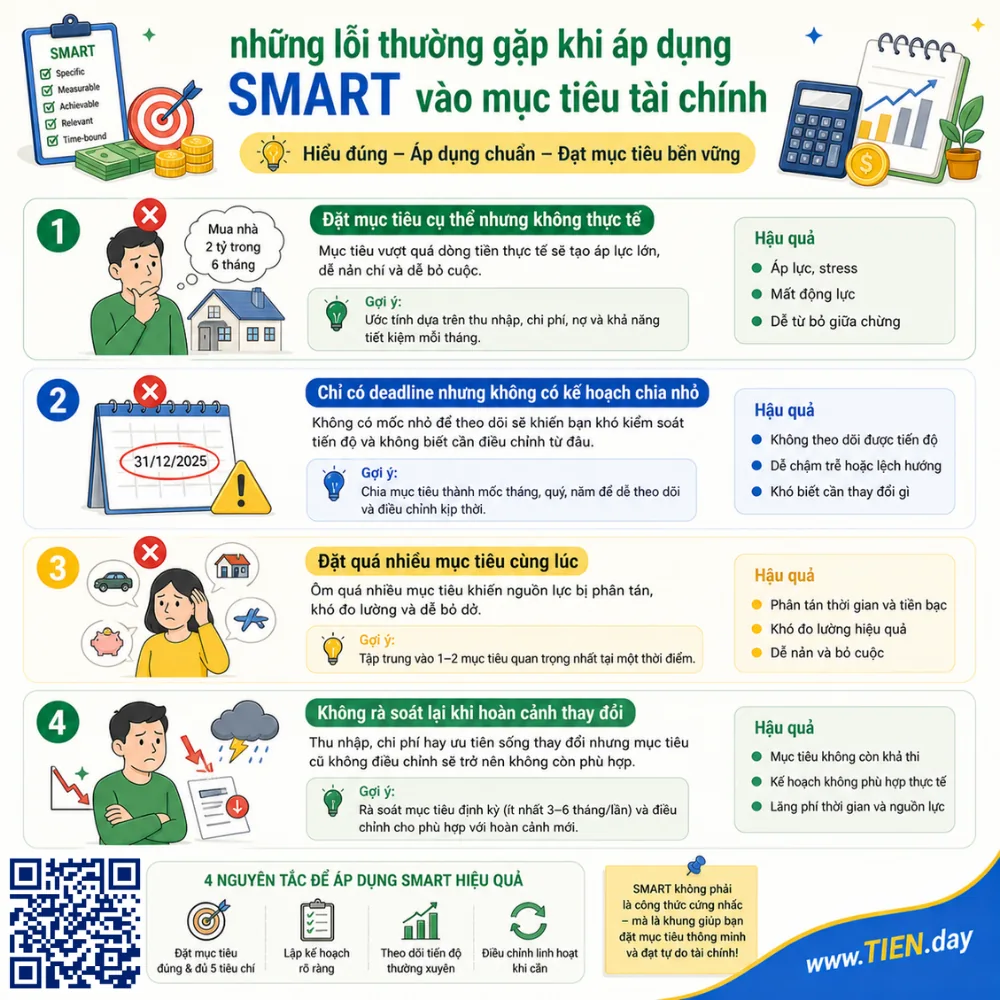

6. Những lỗi thường gặp khi áp dụng SMART vào mục tiêu tài chính

Đặt mục tiêu cụ thể nhưng không thực tế

Một mục tiêu có số liệu rõ ràng chưa chắc đã phù hợp nếu nó vượt quá dòng tiền thực tế của bạn. Khi số tiền cần đạt không cân xứng với thu nhập, chi phí cố định và các nghĩa vụ hiện có, mục tiêu rất dễ trở thành áp lực thay vì động lực.

Chỉ có deadline nhưng không có kế hoạch chia nhỏ

Nhiều người đặt ra thời hạn hoàn thành nhưng lại không chia mục tiêu thành các mốc theo tháng hoặc quý. Khi chỉ có đích đến mà không có milestones, bạn sẽ khó theo dõi tiến độ và cũng khó biết mình cần điều chỉnh từ điểm nào.

Đặt quá nhiều mục tiêu cùng lúc

Mục tiêu tài chính SMART chỉ phát huy hiệu quả khi bạn đủ tập trung để theo dõi và thực hiện đều. Nếu ôm quá nhiều mục tiêu cùng lúc, nguồn lực dễ bị phân tán, việc đo lường trở nên rối hơn và khả năng bỏ dở giữa chừng cũng cao hơn.

Không rà soát lại khi hoàn cảnh thay đổi

SMART không có nghĩa là giữ nguyên mục tiêu trong mọi tình huống. Khi thu nhập giảm, chi phí tăng hoặc ưu tiên sống thay đổi, mục tiêu cũ có thể không còn phù hợp và cần được điều chỉnh để tiếp tục khả thi.

7. Mục tiêu tài chính SMART khác gì với mục tiêu tài chính thông thường?

Mục tiêu thông thường thường mơ hồ ở đâu?

Mục tiêu tài chính thông thường thường dừng ở mức mong muốn như tiết kiệm nhiều hơn, quản lý tiền tốt hơn hoặc bắt đầu đầu tư sớm. Vấn đề là các mục tiêu này thường thiếu con số cụ thể, thiếu thời gian hoàn thành và thiếu tiêu chí đo lường nên rất khó theo dõi tiến độ.

Mục tiêu SMART giúp cải thiện điều gì?

Mục tiêu tài chính SMART giúp biến một ý định mơ hồ thành đích đến rõ ràng hơn về số tiền, thời hạn và khả năng thực hiện. Nhờ đó, bạn không chỉ biết mình muốn đạt điều gì mà còn có cơ sở để đo lường, điều chỉnh và duy trì hành động thực tế theo từng giai đoạn.

Khi nào nên dùng SMART?

SMART đặc biệt phù hợp khi bạn cần bắt đầu rõ ràng hơn, đang trì hoãn vì chưa biết nên làm từ đâu hoặc muốn biến mục tiêu thành một kế hoạch có thể theo dõi. Trong bối cảnh tài chính cá nhân, đây là cách hữu ích để chuyển từ mong muốn sang hành động có cấu trúc, thay vì chỉ giữ mục tiêu ở mức ý định chung chung.

Kết luận

Mục tiêu tài chính SMART giúp biến những mong muốn về tiền bạc thành đích đến rõ ràng, có số liệu và có thời hạn cụ thể. Nhờ đó, bạn không chỉ biết mình muốn đạt điều gì mà còn hiểu cần theo dõi tiến độ ra sao và điều chỉnh như thế nào khi hoàn cảnh thay đổi.

Điểm quan trọng của cách tiếp cận này là đưa mục tiêu tài chính về gần hơn với thực tế thu nhập, chi phí và khả năng hiện tại. Thay vì đặt mục tiêu mơ hồ rồi bỏ dở giữa chừng, bạn có thể xây một lộ trình dễ theo dõi, dễ duy trì và phù hợp hơn với tình hình cá nhân.

Câu hỏi thường được hỏi về mục tiêu tài chính SMART (FAQs)

-

Mục tiêu tài chính SMART có phù hợp với người thu nhập thấp không?

Có. Mục tiêu tài chính SMART đặc biệt phù hợp với người thu nhập thấp vì giúp chọn đích đến rõ ràng và vừa sức, thay vì cố theo những mục tiêu quá lớn rồi nhanh chóng bỏ cuộc. Khi thu nhập còn hạn chế, việc đặt mục tiêu nhỏ nhưng đo lường được sẽ thực tế hơn và dễ duy trì kỷ luật hơn.

-

Có cần viết mục tiêu SMART ra giấy hay file theo dõi không?

Nên có. Việc viết mục tiêu ra giấy, file hoặc công cụ theo dõi giúp bạn nhìn rõ mình đang muốn đạt điều gì, trong bao lâu và tiến độ đến đâu. Đây cũng là cách giảm tình trạng quên mục tiêu hoặc chỉ giữ nó ở mức suy nghĩ chung chung.

-

Bao lâu nên rà soát lại mục tiêu SMART?

Bạn nên rà soát ít nhất mỗi tháng một lần. Nếu thu nhập, chi phí hoặc hoàn cảnh sống thay đổi, hãy xem lại sớm hơn để điều chỉnh mục tiêu cho phù hợp.

-

SMART có áp dụng được cho mục tiêu đầu tư dài hạn không?

Có, nhưng nên áp dụng ở mức khung mục tiêu. SMART giúp xác định số tiền, thời gian và mức đóng góp định kỳ, còn chiến lược đầu tư chi tiết vẫn cần tách riêng.

-

Mục tiêu SMART và kế hoạch tài chính có giống nhau không?

Không giống nhau. Mục tiêu tài chính SMART là đích đến được xác định rõ, còn kế hoạch tài chính là lộ trình hành động để đạt đích đó.

Nguồn tham khảo:

- Anasa – What are SMART goals? Examples and templates

- CFI – SMART Goals

- Forbes – The Ultimate Guide to S.M.A.R.T. Goals.