Mục tiêu tài chính cho gia đình: cách xác định và thực hiện hiệu quả

Nhiều gia đình không thiếu thu nhập, nhưng vẫn mãi chưa mua được nhà, chưa có quỹ dự phòng và luôn thấy tiền “biến mất” sau mỗi tháng.

Mục tiêu tài chính cho gia đình không rõ ràng thì dù thu nhập tăng, tiền vẫn dễ “bốc hơi” mỗi tháng mà không tạo ra bước tiến lớn nào. Đây là lý do nhiều gia đình làm việc chăm chỉ, kiếm tiền đều đặn nhưng vẫn chậm mua nhà, khó tích lũy cho con và luôn bị động trước các khoản phát sinh.

Trong hành trình xây dựng tài chính cá nhân vững vàng, mỗi gia đình cần xác định rõ đâu là khoản ưu tiên: quỹ dự phòng, học phí cho con, trả nợ, mua nhà, bảo hiểm hay đầu tư dài hạn. Khi có mục tiêu tài chính cụ thể, việc quản lý thu nhập, kiểm soát chi phí và ra quyết định tiền bạc sẽ trở nên chủ động hơn.

Bài viết này sẽ giúp bạn hiểu mục tiêu tài chính cho gia đình là gì, cách phân loại theo ngắn hạn – trung hạn – dài hạn, cách đặt mục tiêu khả thi và cách thực hiện phù hợp với nhu cầu thực tế của từng gia đình.

Nội dung

1. Mục tiêu tài chính cho gia đình là gì?

Mục tiêu tài chính cho gia đình là những đích đến cụ thể mà các thành viên cùng hướng tới trong quá trình quản lý tài chính, như xây quỹ dự phòng, chuẩn bị tiền học cho con, mua nhà hoặc bảo vệ mức sống ổn định trong tương lai.

Khi mục tiêu đủ rõ về số tiền, thời gian và mức ưu tiên, gia đình sẽ dễ dùng tiền có định hướng hơn thay vì chỉ phản ứng theo các chi phí phát sinh hằng tháng.

Vì sao gia đình cần có mục tiêu tài chính rõ ràng?

Gia đình cần mục tiêu tài chính rõ ràng để cân đối giữa nhu cầu hiện tại và kế hoạch dài hơn, đồng thời giảm mâu thuẫn khi ra quyết định chi tiêu. Khi biết khoản nào là ưu tiên, việc tiết kiệm, đầu tư hay dành một phần thu nhập cho quỹ dự phòng cũng trở nên nhất quán và phù hợp với nhu cầu thực tế hơn.

Mục tiêu tài chính cho gia đình khác gì với mục tiêu tài chính cá nhân?

Khác với mục tiêu tài chính cá nhân, mục tiêu trong gia đình có phạm vi quyết định rộng hơn vì liên quan đến nhiều thành viên và nhiều ưu tiên cùng lúc. Ngoài mong muốn riêng của từng người, gia đình còn phải tính đến chi phí sinh hoạt, nhà ở, giáo dục, con cái và các rủi ro bất ngờ để xây kế hoạch cân đối hơn cho toàn bộ ngân sách của gia đình.

2. Các loại mục tiêu tài chính cho gia đình theo thời gian

Phân loại mục tiêu theo thời gian giúp gia đình dễ sắp xếp thứ tự ưu tiên, chọn cách tích lũy phù hợp và tránh dồn quá nhiều áp lực vào cùng một giai đoạn. Với mục tiêu tài chính cho gia đình, cách chia thành ngắn hạn, trung hạn và dài hạn cũng giúp việc quản lý tài chính rõ hơn thay vì chỉ đặt mục tiêu chung chung.

Mục tiêu tài chính ngắn hạn

Mục tiêu tài chính cho gia đình trong ngắn hạn thường là những việc cần hoàn thành sớm, trong vài tháng đến khoảng 1 năm, nên ưu tiên tính an toàn và khả năng dùng tiền nhanh. Chẳng hạn,

- Gia đình có thể đặt mục tiêu lập quỹ dự phòng 30 triệu trong 6 tháng

- Trả hết một khoản nợ nhỏ trong 4 tháng

- Chuẩn bị 15 triệu tiền học phí, chi phí y tế gần hạn.

Mục tiêu tài chính trung hạn

Mục tiêu trung hạn thường kéo dài từ 1 đến 3 năm, phù hợp với những kế hoạch cần một khoản tiền lớn hơn nhưng vẫn ở tầm có thể chủ động tích lũy. Ví dụ,

- Gia đình đặt mục tiêu tiết kiệm 120 triệu trong 24 tháng để mua xe,

- Tích lũy 80 triệu trong 18 tháng để sửa nhà

- Chuẩn bị ngân sách sinh con trong 1 năm tới.

Mục tiêu tài chính dài hạn

Mục tiêu tài chính cho gia đình dài hạn thường gắn với các kế hoạch quan trọng của gia đình trong nhiều năm, nên cần thời gian, kỷ luật và theo dõi đều đặn. Phổ biến nhất là:

- Tích lũy 500 triệu làm tiền mua nhà trong 5 năm,

- Lập quỹ giáo dục đại học cho con trong 10 năm

- Xây quỹ hưu trí dài hạn cho bố mẹ.

3. Cách xác định mục tiêu tài chính cho gia đình phù hợp với thu nhập

Muốn đặt mục tiêu tài chính cho gia đình khả thi, trước hết cần nhìn đúng bức tranh tiền của hiện tại thay vì bắt đầu từ mong muốn. Cách đơn giản nhất là cộng toàn bộ thu nhập của các thành viên, liệt kê các chi phí cố định như nhà ở, ăn uống, học phí, đi lại và bảo hiểm, rồi xác định phần còn lại có thể dành cho tiết kiệm hoặc các mục tiêu trong tương lai.

Bắt đầu từ tổng thu nhập và các chi phí cố định của gia đình

Khi đã biết thu nhập của gia đình và các chi phí bắt buộc mỗi tháng, bạn sẽ dễ cân đối mục tiêu hơn và tránh đặt kế hoạch vượt khả năng thực tế. Phần tiền còn lại không cần chia cho quá nhiều việc cùng lúc, mà nên được phân bổ theo mức ưu tiên rõ ràng.

Ưu tiên mục tiêu nào trước?

Thứ tự phổ biến thường là: quỹ dự phòng, nợ lãi cao, bảo vệ cơ bản, rồi mới đến mục tiêu của con, nhà ở hoặc tài sản dài hạn. Nhiều hướng dẫn tài chính cũng khuyến nghị nên xử lý nợ đắt đỏ và xây quỹ dự phòng trước, vì đây là nền bảo vệ cho các kế hoạch lớn hơn.

Chọn mục tiêu phù hợp với nhu cầu thực tế thay vì đặt quá nhiều

Nếu những mục tiêu được đặt ra quá dàn trải, kế hoạch rất dễ vỡ vì dòng tiền bị chia nhỏ và khó theo dõi. Thực tế hơn, mỗi giai đoạn chỉ nên tập trung vào 1–3 mục tiêu chính, đủ phù hợp với nhu cầu, nhịp sống và khả năng tích lũy của gia đình.

4. Cách đặt mục tiêu tài chính cho gia đình theo nguyên tắc rõ ràng, khả thi

Để mục tiêu tài chính cho gia đình không dừng ở mức mong muốn, mỗi mục tiêu cần đủ rõ để có thể theo dõi và thực hiện. Cách đặt mục tiêu hiệu quả nhất là viết cụ thể số tiền cần có, thời gian hoàn thành và mức ưu tiên, vì đây là nền tảng giúp gia đình quản lý tài chính thực tế hơn.

Một mục tiêu tốt cần có 3 yếu tố: số tiền, thời gian, ưu tiên

Một mục tiêu tốt không nên viết chung chung như “tiết kiệm cho con”, mà nên viết thành “tích lũy 60 triệu đồng trong 24 tháng cho quỹ giáo dục mầm non”. Khi có đủ số tiền, thời hạn và thứ tự ưu tiên, gia đình sẽ dễ cân đối dòng tiền và biết mình cần bắt đầu từ đâu.

Cách viết mục tiêu tài chính gia đình dễ thực hiện hơn

Bạn có thể dùng công thức ngắn: Mục tiêu = số tiền cần có + thời hạn + nguồn tiền + hành động hằng tháng. Mẫu viết nhanh phù hợp là: “Gia đình cần tích lũy … đồng trong … tháng, bằng cách dành … đồng mỗi tháng từ phần tiền còn lại sau chi phí cố định.”

Ví dụ: 5 mục tiêu tài chính cho gia đình phổ biến

- Quỹ dự phòng,

- quỹ giáo dục,

- Mua nhà,

- Du lịch gia đình,

- Quỹ hưu trí.

Đây là những nhóm mục tiêu tài chính cho gia đình phổ biến vì vừa gắn với nhu cầu hiện tại, vừa liên quan trực tiếp đến sự ổn định trong tương lai.

5. Làm sao để thực hiện mục tiêu tài chính cho gia đình hiệu quả?

Để mục tiêu tài chính cho gia đình đi được từ kế hoạch sang kết quả, điều quan trọng là biến mục tiêu lớn thành việc có thể làm đều mỗi tháng. Khi số tiền, thời hạn và nhịp tích lũy đã rõ, gia đình sẽ dễ theo dõi tiến độ hơn và bớt cảm giác mục tiêu quá xa.

Chia mục tiêu lớn thành khoản tiết kiệm hàng tháng

Cách đơn giản nhất là lấy tổng số tiền cần có chia cho số tháng thực hiện để ra mức tích lũy tối thiểu mỗi tháng. Ví dụ, nếu mục tiêu là 120 triệu trong 24 tháng, gia đình cần để dành khoảng 5 triệu mỗi tháng để giữ đúng tiến độ.

Tách tài khoản hoặc quỹ riêng cho từng mục tiêu

Việc tách quỹ giúp tiền không bị tiêu lẫn vào chi tiêu hằng ngày, đồng thời làm tiến độ trở nên rõ hơn khi nhìn theo từng mục tiêu riêng. Cách này đặc biệt hữu ích với các mục tiêu song song như quỹ dự phòng, học phí cho con hoặc khoản tiết kiệm cho nhà ở.

Kiểm tra lại mục tiêu theo tháng hoặc theo quý

Mục tiêu không cần cứng nhắc, nhưng cần được rà soát định kỳ để còn bám sát thu nhập và các chi phí thực tế. Nếu thu nhập của gia đình thay đổi hoặc có khoản chi mới phát sinh, việc điều chỉnh sớm sẽ giúp kế hoạch vẫn giữ được định hướng.

Khi nào cần hạ mục tiêu hoặc lùi thời gian?

Gia đình nên cân nhắc hạ mục tiêu hoặc lùi thời hạn khi thu nhập giảm, chi phí tăng đột biến hoặc xuất hiện ưu tiên mới như sinh con, bệnh tật hay chuyển nhà. Checklist ngắn để nhận biết lúc cần điều chỉnh gồm:

- Dòng tiền tháng bị hụt liên tiếp,

- Quỹ dự phòng chưa đủ an toàn,

- Khoản tiết kiệm cho mục tiêu thường xuyên bị gián đoạn.

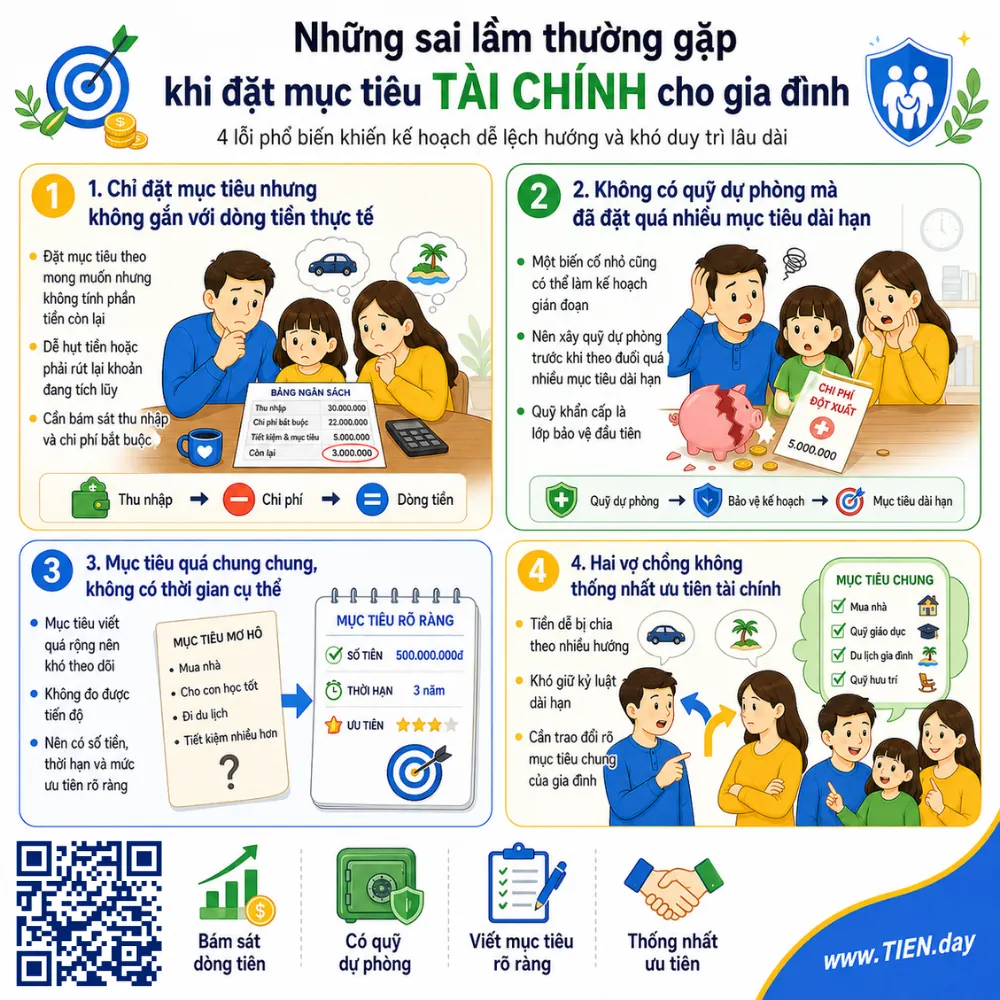

6. Những sai lầm thường gặp khi đặt mục tiêu tài chính cho gia đình

Nhiều gia đình đặt mục tiêu khá rõ nhưng vẫn khó theo tới cùng vì chưa bám sát dòng tiền thực tế. Khi mục tiêu tài chính cho gia đình vượt quá khả năng chi trả, kế hoạch rất dễ đứt quãng.

Chỉ đặt mục tiêu nhưng không gắn với dòng tiền thực tế

Sai lầm thường gặp là đặt mục tiêu theo mong muốn mà không tính phần tiền còn lại sau các chi phí bắt buộc. Điều này khiến gia đình dễ hụt tiền hoặc phải rút lại khoản đang tích lũy.

Không có quỹ dự phòng mà đã đặt quá nhiều mục tiêu dài hạn

Nếu chưa có quỹ dự phòng, chỉ một biến cố nhỏ cũng có thể làm kế hoạch tiết kiệm bị gián đoạn. CFPB xem quỹ khẩn cấp là lớp bảo vệ đầu tiên trước các chi phí bất ngờ.

Mục tiêu quá chung chung, không có thời gian cụ thể

Mục tiêu viết quá rộng sẽ khó theo dõi và khó đo tiến độ. Các hướng dẫn SMART cũng nhấn mạnh mục tiêu tài chính cần cụ thể và có thời hạn rõ ràng.

Hai vợ chồng không thống nhất ưu tiên tài chính

Khi vợ chồng không thống nhất ưu tiên, tiền dễ bị chia theo nhiều hướng và khó giữ kỷ luật dài hạn. Việc trao đổi rõ mục tiêu chung là nền tảng quan trọng trong quản lý tài chính gia đình.

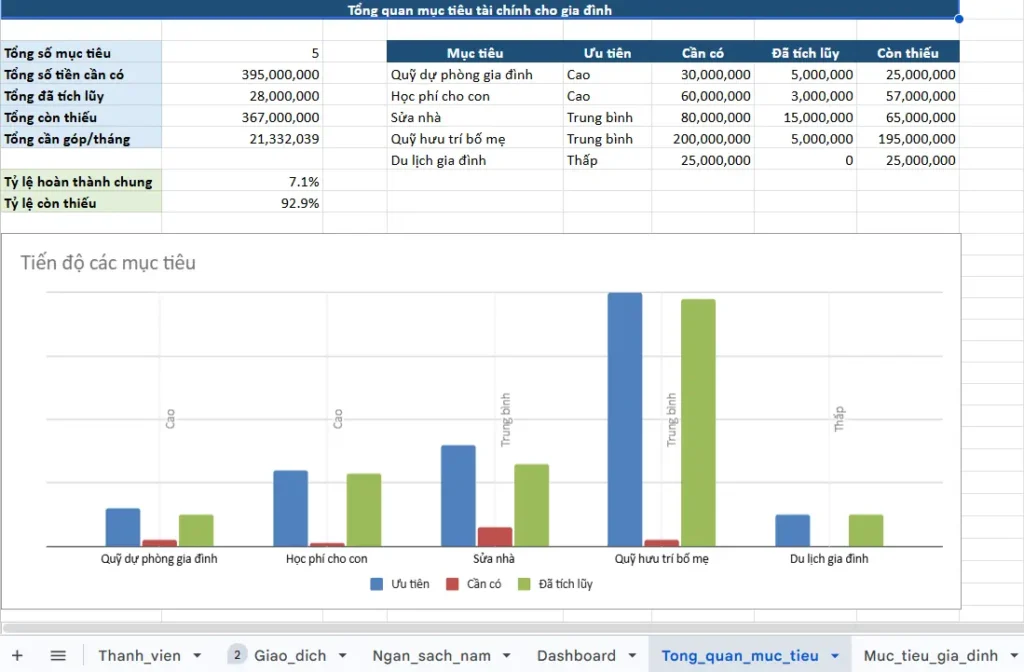

7. Bảng mục tiêu tài chính cho gia đình để áp dụng ngay

Khi mục tiêu đã được xác định, bước tiếp theo là đưa chúng vào một bảng theo dõi rõ ràng để dễ nhìn, dễ kiểm tra và dễ điều chỉnh. Đây cũng là cách giúp mục tiêu tài chính cho gia đình đi từ ý tưởng sang hành động cụ thể, thay vì chỉ dừng ở mức ghi nhớ hoặc bàn bạc chung.

Mẫu bảng gồm những cột nào?

Một bảng đơn giản nhưng đủ dùng nên có các cột sau:

- Mục tiêu,

- Số tiền cần có,

- Thời hạn,

- Số tiền cần mỗi tháng,

- Mức ưu tiên,

- Người phụ trách và

- Tiến độ hiện tại.

Cấu trúc này giúp gia đình biết mình đang theo đuổi điều gì, cần dành bao nhiêu tiền mỗi tháng và mục tiêu nào nên được ưu tiên trước.

Ví dụ bảng mục tiêu tài chính cho gia đình 4 nhóm mục tiêu

Gia đình có thể bắt đầu với 4 nhóm phổ biến: quỹ dự phòng, học phí cho con, sửa nhà và nghỉ hưu. Chỉ cần điền rõ số tiền cần đạt, thời gian hoàn thành và phần đóng góp mỗi tháng, bảng này đã đủ để theo dõi tiến độ và hỗ trợ ra quyết định thực tế hơn.

Nếu muốn áp dụng nhanh hơn, bạn có thể đọc tiếp mẫu kế hoạch tài chính cá nhân, template mục tiêu tài chính SMART hoặc dùng file excel quản lý tài chính cho gia đình để theo dõi thuận tiện hơn.

Câu hỏi về mục tiêu tài chính cho gia đình (FAQ)

-

Gia đình thu nhập chưa cao có nên đặt mục tiêu tài chính không?

Có. Thu nhập chưa cao càng cần mục tiêu rõ để tránh tiền bị chia nhỏ cho quá nhiều khoản không quan trọng và giúp gia đình dùng tiền có định hướng hơn.

-

Nên ưu tiên quỹ dự phòng hay tiết kiệm cho mục tiêu lớn trước?

Trong đa số trường hợp, nên ưu tiên quỹ dự phòng trước vì đây là lớp bảo vệ cơ bản khi có chi phí bất ngờ. Khi quỹ này ổn hơn, gia đình sẽ dễ theo đuổi các mục tiêu lớn mà không bị gián đoạn.

-

Mỗi gia đình nên có bao nhiêu mục tiêu tài chính cùng lúc?

Thông thường, chỉ nên tập trung vào 1–3 mục tiêu chính trong cùng một giai đoạn. Quá nhiều mục tiêu cùng lúc sẽ làm dòng tiền bị dàn trải và khó theo dõi tiến độ.

-

Có nên đặt mục tiêu tài chính riêng cho con không?

Có, nếu đó là nhu cầu thực tế của gia đình như học phí, giáo dục dài hạn hoặc quỹ chăm sóc trong tương lai. Tuy nhiên, mục tiêu này vẫn nên được cân đối sau khi đã tính đến quỹ dự phòng và các chi phí thiết yếu.

-

Bao lâu nên xem lại mục tiêu tài chính của gia đình?

Gia đình nên xem lại mục tiêu mỗi tháng hoặc ít nhất mỗi quý một lần. Nếu thu nhập, chi phí hoặc ưu tiên sống thay đổi, kế hoạch cũng cần điều chỉnh để vẫn khả thi.

Kết luận

Mục tiêu tài chính cho gia đình không chỉ là viết ra vài mong muốn cho tương lai, mà là cách biến kế hoạch tiền bạc thành việc có thể theo dõi và thực hiện từng bước.

Khi gia đình xác định đúng ưu tiên, đúng số tiền, đúng thời gian và kiểm tra tiến độ đều đặn, việc quản lý tài chính sẽ thực tế hơn và bớt áp lực hơn.

Từ đây, bạn có thể đọc tiếp bài

hoặc tải

Để áp dụng ngay.