Quản lý tài chính cá nhân không chỉ là kiếm được bao nhiêu, mà là bạn giữ lại được bao nhiêu – và sử dụng nó thông minh như thế nào. Trong vô số các công thức tài chính được chia sẻ, nguyên tắc 50/30/20 nổi bật nhờ sự đơn giản – dễ áp dụng – linh hoạt với mọi mức thu nhập.

Vậy nguyên tắc 50/30/20 là gì, nó hoạt động như thế nào trong thực tế – đặc biệt với sinh viên, người mới đi làm hoặc thu nhập không cố định?

Hãy cùng tìm hiểu trong bài viết này.

Nội dung

I. Nguyên tắc 50/30/20 là gì?

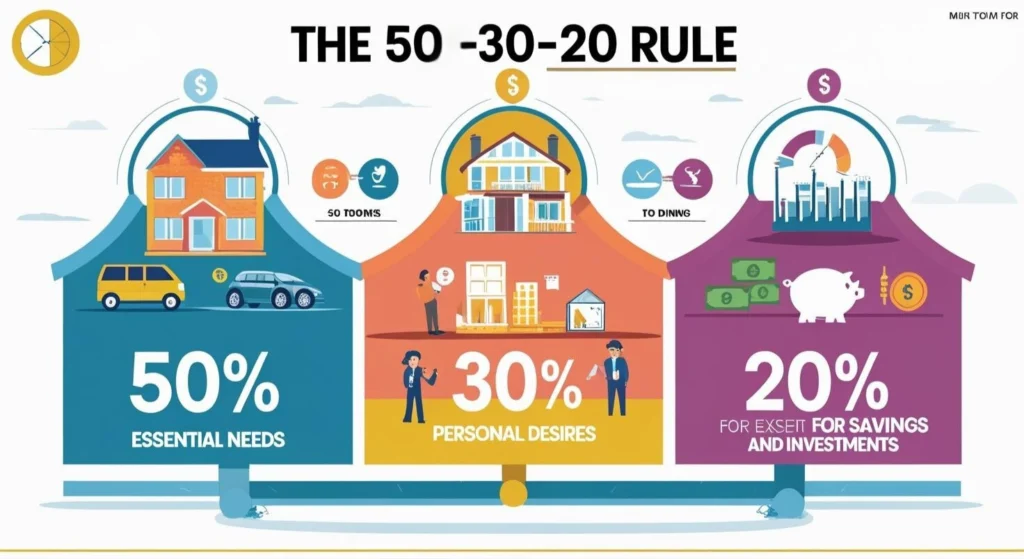

Nguyên tắc 50/30/20 là một công thức phân bổ tài chính cá nhân theo tỷ lệ:

- 50% cho nhu cầu thiết yếu

- 30% cho mong muốn cá nhân

- 20% cho tiết kiệm và đầu tư

Nguyên tắc 50/30/20 được phổ biến bởi thượng nghị sĩ Hoa Kỳ Elizabeth Warren trong cuốn sách All Your Worth: The Ultimate Lifetime Money Plan.

🎯 Mục tiêu của nguyên tắc này:

Giúp bạn quản lý tài chính một cách cân đối, kiểm soát khả năng thiếu hụt, không để đồng tiền chi phối cảm xúc tiêu dùng.

II. Chi tiết từng nhóm chi tiêu trong nguyên tắc 50-30-20

1. 50% – Nhu cầu thiết yếu (Needs)

Bao gồm tất cả những khoản không thể không chi, như:

- Tiền thuê nhà, điện nước, ăn uống cơ bản

- Giao thông đi lại, học phí, bảo hiểm y tế

- Hóa đơn điện thoại, internet, chi phí bắt buộc khác

📌 Gợi ý:

Hãy ưu tiên kiểm soát chi tiêu trước khi nghĩ đến việc tăng thu nhập.

2. 30% – Mong muốn cá nhân (Wants)

Đây là phần tạo nên “chất lượng cuộc sống”, nhưng không bắt buộc để sống sót:

- Mua sắm không thiết yếu

- Ăn hàng, cà phê, giải trí, du lịch

- Dịch vụ tiện ích (Netflix, Spotify, Gym…)

📌 Gợi ý:

Đây là nhóm dễ vượt kiểm soát nhất. Bạn nên theo dõi sát hoặc đặt ngân sách cứng cho từng loại chi trong nhóm này.

3. 20% – Tiết kiệm & đầu tư (Savings/Investments)

Đây là phần quyết định tương lai tài chính của bạn:

- Gửi tiết kiệm hàng tháng

- Đầu tư cổ phiếu, quỹ chỉ số, trái phiếu, vàng

- Quỹ hưu trí, quỹ dự phòng

- Trả nợ (nếu có, và thuộc nợ tốt)

📌 Gợi ý:

Hãy coi “trả cho chính mình trước” là nguyên tắc vàng. Đừng chờ còn dư mới tiết kiệm.

III. Ưu điểm của nguyên tắc 50/30/20

- ✅ Đơn giản, dễ hiểu, dễ bắt đầu

- ✅ Áp dụng cho mọi đối tượng: học sinh, sinh viên, nhân viên, freelancer

- ✅ Có tính linh hoạt theo từng giai đoạn

- ✅ Dễ kết hợp với các công cụ quản lý chi tiêu

💬 “Theo dõi chi tiêu ít nhất giai đoạn đầu – chỉ cần chia 3 khoản và tuân thủ % là đủ kiểm soát.”

IV. Nhược điểm & Lưu ý khi áp dụng

- ❗ Không phù hợp nếu thu nhập quá thấp (vì 50% không đủ cho nhu cầu)

- ❗ Phân loại “mong muốn” và “nhu cầu” đôi khi không rõ ràng

- ❗ Có thể cần điều chỉnh tỷ lệ theo thực tế (vd: 60/20/20, 40/30/30…)

📌 Cách khắc phục:

Linh hoạt điều chỉnh theo mục tiêu cá nhân, nhưng đừng bỏ qua nhóm tiết kiệm & đầu tư.

V. 5 bước áp dụng nguyên tắc 50/30/20 trong thực tế

Nguyên tắc 50/30/20 rất đơn giản về lý thuyết, nhưng để áp dụng hiệu quả bạn cần thực hiện theo từng bước cụ thể. Dưới đây là 5 bước giúp bạn lên kế hoạch một cách thực tế và bền vững.

5.1. Xác định thu nhập thực nhận

Bước đầu tiên là xác định chính xác khoản tiền thu nhập thực nhận mỗi tháng (sau thuế và các khoản khấu trừ). Thu nhập có thể đến từ lương, tiền làm thêm, kinh doanh nhỏ, hoặc các nguồn thu khác.

Việc biết rõ con số thu nhập giúp bạn xác định chính xác số tiền tương ứng với 50%, 30% và 20% trong quy tắc 50/30/20. Nếu thu nhập không ổn định, bạn nên lấy mức trung bình của 3–6 tháng gần nhất để làm cơ sở lập kế hoạch.

5.2. Liệt kê toàn bộ các khoản chi tiêu

Tiếp theo, hãy ghi lại tất cả các khoản chi tiêu trong tháng. Điều này bao gồm tiền thuê nhà, ăn uống, đi lại, điện nước, giải trí, mua sắm và cả những khoản chi nhỏ như cà phê hay phí dịch vụ online.

Việc liệt kê chi tiêu giúp bạn hiểu rõ tiền đang được sử dụng như thế nào và dễ dàng nhận ra những khoản chi chưa hợp lý.

5.3. Phân loại nhu cầu và mong muốn

Sau khi có danh sách chi tiêu, hãy phân loại chúng thành hai nhóm chính: nhu cầu thiết yếu (Needs) và mong muốn cá nhân (Wants). Nhu cầu là những khoản chi bắt buộc để duy trì cuộc sống như nhà ở, thực phẩm, đi lại.

Trong khi đó, mong muốn là những khoản chi mang tính nâng cao trải nghiệm sống như giải trí, du lịch hoặc mua sắm không cần thiết.

5.4. Điều chỉnh chi tiêu để phù hợp tỷ lệ

Dựa trên thu nhập và danh sách chi tiêu, bạn hãy điều chỉnh các khoản chi để phù hợp với tỷ lệ 50/30/20. Nếu chi tiêu cho nhu cầu thiết yếu vượt quá 50%, bạn cần tìm cách giảm bớt hoặc tối ưu lại các khoản chi.

Mục tiêu là tạo ra sự cân bằng giữa chi tiêu hiện tại và khả năng tích lũy cho tương lai.

5.5. Tự động hóa tiết kiệm

Bước cuối cùng là thiết lập cơ chế tự động tiết kiệm. Ngay khi nhận thu nhập, hãy chuyển phần 20% vào tài khoản để tiết kiệm hoặc đầu tư trước khi chi tiêu. Việc tự động hóa giúp bạn duy trì kỷ luật tài chính và đảm bảo việc tiết kiệm trở thành thói quen lâu dài.

xem thêm phương pháp Quy tắc 6 chiếc lọ – Bí quyết chia tiền chi tiết

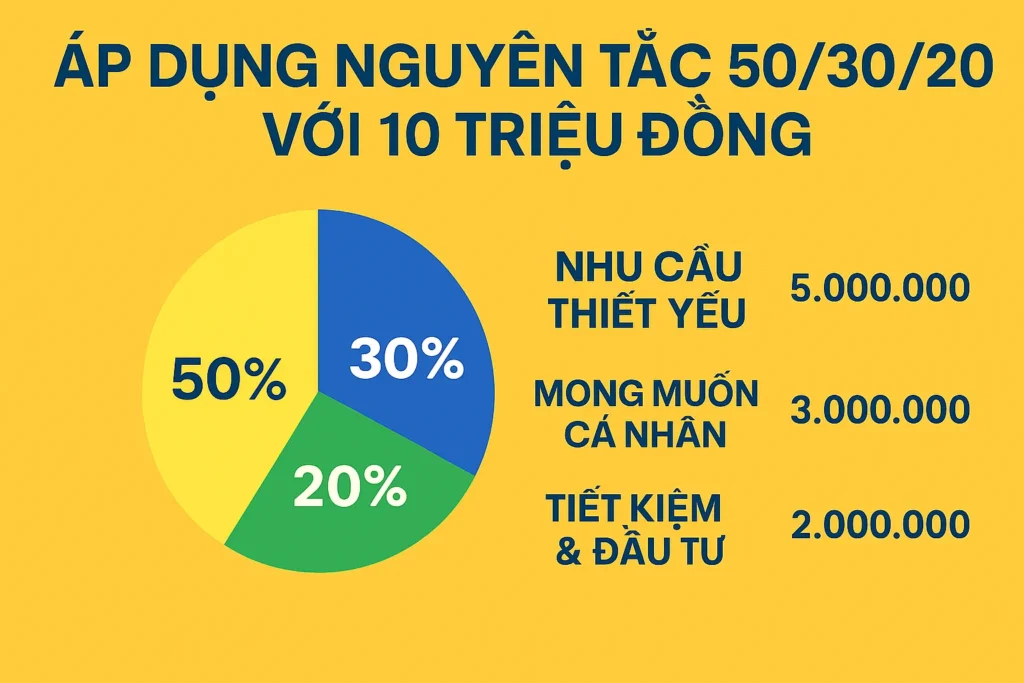

✅ Ví dụ 1: Người mới đi làm (lương 10 triệu VNĐ/tháng), chia lương theo 50/30/20:

| Hạng mục | Phần trăm (%) | Số tiền (VNĐ) |

|---|---|---|

| Nhu cầu thiết yếu | 50% | 5.000.000 |

| Mong muốn cá nhân | 30% | 3.000.000 |

| Tiết kiệm & đầu tư | 20% | 2.000.000 |

👉 Bạn có thể chia tiết kiệm 2 triệu như sau:

- 1 triệu gửi tiết kiệm

- 500k đầu tư quỹ mở

- 500k tạo quỹ khẩn cấp

✅ Ví dụ 2: Sinh viên làm thêm (thu nhập 3 triệu VNĐ/tháng), chia theo quy tắc 50-30-20

| Hạng mục | % | Số tiền (VNĐ) |

|---|---|---|

| Nhu cầu thiết yếu | 60% | 1.800.000 |

| Mong muốn cá nhân | 25% | 750.000 |

| Tiết kiệm & đầu tư | 15% | 450.000 |

📌 Gợi ý: Ưu tiên dùng tiết kiệm để:

- Trả học phí kỳ sau

- Mua sách/khoá học nâng kỹ năng

- Tạo thói quen tài chính sớm

VI. Các biến thể linh hoạt của quy tắc 50/30/20

Tùy hoàn cảnh, bạn có thể thay đổi tỉ lệ:

- 60/20/20: Khi chi phí sinh hoạt cao (học sinh – sinh viên sống ở TP)

- 40/30/30: Khi muốn tiết kiệm nhiều hơn

- 70/20/10: Khi vừa ra trường, thu nhập thấp

🎯 Quan trọng là: Bạn phải đặt nhóm “tiết kiệm – đầu tư” là bắt buộc chứ không phải tùy chọn.

VII. Kết hợp 50/30/20 với các phương pháp quản lý khác

- 📦 Kết hợp với quy tắc 6 chiếc lọ: Chia 20% tiết kiệm thành 3 lọ nhỏ

- 📊 Kết hợp với app quản lý chi tiêu: Money Lover, Spendee, Misa…

- 📅 Tự động hóa tiết kiệm: Đặt lệnh chuyển khoản định kỳ

🧠 Nguyên tắc 50/30/20 là nền tảng, nhưng bạn có thể tuỳ biến theo mục tiêu dài hạn.

VIII. Sai lầm khi áp dụng nguyên tắc 50/30/20

Khi áp dụng quy tắc 50/30/20, nhiều người gặp khó khăn không phải vì phương pháp phức tạp, mà vì cách thực hiện chưa đúng. Dưới đây là một số sai lầm phổ biến cần tránh:

Không phân biệt rõ “nhu cầu” và “mong muốn”

Nhiều khoản chi như ăn nhà hàng, mua sắm thường xuyên hay đăng ký nhiều dịch vụ giải trí bị nhầm là nhu cầu thiết yếu. Điều này khiến nhóm 50% dễ vượt mức và làm giảm phần dành cho tiết kiệm.

Chỉ tiết kiệm khi còn tiền dư

Nếu bạn chờ đến cuối tháng mới tiết kiệm, khả năng cao số tiền còn lại sẽ rất ít. Nguyên tắc hiệu quả là “trả cho bản thân trước”: trích 20% tiết kiệm ngay khi nhận thu nhập.

Áp dụng tỷ lệ quá cứng nhắc

Mỗi người có hoàn cảnh tài chính khác nhau. Nếu chi phí sinh hoạt cao hoặc thu nhập thấp, bạn có thể linh hoạt lên kế hoạch thành 60/20/20 hoặc 40/30/30.

Không theo dõi chi tiêu ban đầu

Trong giai đoạn đầu, việc theo dõi chi tiêu giúp bạn hiểu tiền đang đi đâu và dễ điều chỉnh để đạt đúng tỷ lệ.

Tránh những sai lầm này sẽ giúp nguyên tắc 50/30/20 trở thành công cụ quản lý tài chính cá nhân hiệu quả và bền vững.

Kết luận

- Nguyên tắc 50/30/20 là một phương pháp quản lý tài chính cá nhân đơn giản, giúp bạn cân bằng giữa chi tiêu hiện tại và tiết kiệm tích lũy tương lai.

- Chỉ với ba tỷ lệ cơ bản, bạn có thể kiểm soát dòng tiền, tránh chi tiêu quá mức và duy trì thói quen tiết kiệm.

- Điều quan trọng không phải là áp dụng tỷ lệ hoàn hảo, mà là duy trì kỷ luật tài chính và điều chỉnh linh hoạt theo hoàn cảnh.

- Khi thực hiện đều đặn, quy tắc 50/30/20 có thể trở thành nền tảng giúp bạn xây dựng sự ổn định và tự do tài chính lâu dài.

🎯 Hãy nhớ:

- Không ai giàu nhờ kiếm nhiều, mà do quản lý tài chính tốt.

- Không cần phức tạp – chỉ cần 3 con số và cam kết thực hiện.

📚 Bài viết liên quan:

Câu hỏi liên quan nguyên tắc 50-30-20

1. Nguyên tắc 50/30/20 có phù hợp với thu nhập thấp không?

Vẫn có thể áp dụng, nhưng cần điều chỉnh linh hoạt. Ví dụ 60/20/20 hoặc 70/20/10 để phù hợp với chi phí sinh hoạt và mức thu nhập thực tế.

2. Khoản trả nợ có tính vào quy tắc 50/30/20 không?

Thông thường, trả nợ được tính vào nhóm nhu cầu thiết yếu nếu là khoản bắt buộc. Tuy nhiên, trả nợ sớm để giảm gánh nặng tài chính cũng có thể xem như một dạng tiết kiệm.

3. Có cần theo dõi chi tiêu khi áp dụng 50/30/20 không?

Có. Việc theo dõi chi tiêu, đặc biệt trong giai đoạn đầu, giúp bạn hiểu tiền đang được sử dụng như thế nào và dễ dàng điều chỉnh để đạt đúng tỷ lệ.

4. Có thể thay đổi tỷ lệ 50/30/20 không?

Hoàn toàn có thể. Tỷ lệ này chỉ là khung tham khảo. Bạn có thể điều chỉnh tùy theo mục tiêu tài chính, chi phí sinh hoạt hoặc kế hoạch tiết kiệm dài hạn.

5. Có nên đầu tư toàn bộ 20% tiết kiệm không?

Không nên đầu tư toàn bộ ngay lập tức. Bạn nên ưu tiên xây dựng quỹ khẩn cấp trước, sau đó mới phân bổ phần còn lại vào các kênh đầu tư phù hợp.