Chi tiêu: Cách quản lý, kiểm soát và phân bổ tiền hiệu quả

Chi tiêu là hoạt động tài chính diễn ra mỗi ngày, từ ăn uống, đi lại đến mua sắm và giải trí. Tuy nhiên, nhiều người có thu nhập không thấp nhưng vẫn thường xuyên thiếu tiền cuối tháng vì chưa kiểm soát dòng tiền tốt và chưa xây dựng thói quen chi tiêu, quản lý tài chính hợp lý.

Vấn đề không nằm ở việc bạn kiếm được bao nhiêu, mà ở cách bạn sử dụng tiền ra sao. Trong bài viết này, bạn sẽ hiểu chi tiêu là gì, cách phân loại các khoản chi, cách kiểm soát hiệu quả, phân bổ tiền hợp lý và duy trì thói quen tài chính bền vững trong dài hạn.

Nội dung

1. Chi tiêu là gì và vì sao ai cũng cần hiểu đúng?

Chi tiêu là gì trong tài chính cá nhân?

Chi tiêu là việc sử dụng tiền cho các nhu cầu trong cuộc sống, từ ăn uống, sinh hoạt, đi lại đến học tập, giải trí và các nghĩa vụ tài chính. Hiểu đơn giản, đây là phần tiền được đưa ra khỏi thu nhập để phục vụ nhu cầu hiện tại hoặc các mục tiêu cụ thể.

Vì sao hiểu sai về chi tiêu khiến nhiều người luôn thiếu tiền?

Nhiều người chỉ tập trung kiếm thêm mà không theo dõi dòng tiền đi ra, nên dễ bỏ qua những khoản nhỏ lặp lại nhưng tích dần thành số lớn. Vấn đề cũng thường đến từ việc nhầm giữa “có thể chi” và “nên chi”, khiến tiền bị phân tán vào các khoản chưa thật sự ưu tiên.

Chi tiêu không xấu, vấn đề nằm ở cách sử dụng tiền

Chi tiêu không phải điều tiêu cực, vì ai cũng cần dùng tiền để duy trì cuộc sống và đáp ứng nhu cầu cá nhân. Điều quan trọng là biết chi tiêu hợp lý, có ưu tiên, có kiểm soát và cân bằng giữa nhu cầu hiện tại với mục tiêu tài chính trong tương lai.

2. Các loại chi tiêu phổ biến bạn cần phân biệt

Chi tiêu thiết yếu và chi tiêu không thiết yếu

Chi tiêu thiết yếu là những khoản gắn với nhu cầu cơ bản như nhà ở, ăn uống, điện nước, y tế và đi lại. Ngược lại, chi tiêu không thiết yếu thường liên quan đến mua sắm, giải trí, trải nghiệm hoặc các sở thích cá nhân, nên có thể linh hoạt điều chỉnh theo từng giai đoạn.

Chi tiêu cố định và chi tiêu biến đổi

Chi tiêu cố định là các khoản thường lặp lại mỗi tháng với mức tương đối ổn định, còn chi tiêu biến đổi sẽ thay đổi theo nhu cầu, thói quen và hoàn cảnh thực tế. Cách phân loại này giúp bạn nhìn rõ phần nào khó cắt giảm, phần nào có thể kiểm soát tốt hơn khi lập ngân sách.

Chi tiêu ngắn hạn, dài hạn và bất ngờ

Ngoài cách chia theo tính chất, bạn cũng nên nhìn các khoản tiền theo thời gian phát sinh, gồm chi hằng ngày, chi định kỳ và chi bất ngờ không dự đoán trước. Khi phân biệt được ba nhóm này, bạn sẽ dễ phân bổ tiền hợp lý hơn và chủ động dành quỹ dự phòng để tránh bị động khi có phát sinh.

3. Vì sao nhiều người chi tiêu nhiều nhưng không thấy tiền đi đâu?

Không ghi lại dòng tiền thực tế

Nhiều người có cảm giác mình chỉ chi những khoản nhỏ, nhưng khi cộng lại theo tuần hoặc theo tháng thì tổng số tiền lại lớn hơn nhiều so với tưởng tượng. Điều này thường xảy ra ở các khoản lặp lại như ăn uống, mua sắm online hoặc những chi phí phát sinh có giá trị thấp nhưng xuất hiện thường xuyên.

Chi tiêu theo cảm xúc thay vì theo ưu tiên

Khi căng thẳng, mệt mỏi hoặc muốn tự thưởng, nhiều người dễ đưa ra quyết định mua sắm nhanh mà không cân nhắc đủ về nhu cầu thực tế. Những lựa chọn mang tính cảm xúc như vậy thường làm tăng những khoản chi không cần thiết và khiến công việc kiểm soát tiền trở nên khó hơn.

Thu nhập tăng nhưng thói quen chi tiêu không thay đổi đúng hướng

Thu nhập tăng không đồng nghĩa với tài chính tốt hơn nếu mức sống cũng tăng theo cùng tốc độ. Khi mọi khoản nâng cấp diễn ra dần dần, phần tích lũy thường bị co lại mà bản thân không nhận ra.

Không có giới hạn cho từng nhóm chi

Nhiều người chi tiêu không sai, nhưng lại không đặt ngưỡng rõ ràng cho giải trí, ăn ngoài hay mua sắm cá nhân. Khi không có giới hạn cụ thể, tiền rất dễ bị phân tán và khó giữ được sự cân bằng lâu dài.

4. Cách quản lý chi tiêu hiệu quả mà không phải siết quá mức

Bắt đầu bằng việc theo dõi chi tiêu ít nhất 30 ngày

Muốn kiểm soát tiền tốt hơn, trước hết bạn cần nhìn rõ tiền đang đi đâu bằng cách ghi lại toàn bộ khoản chi trong ít nhất 30 ngày. Khi các khoản này được gom theo nhóm rõ ràng, bạn sẽ dễ nhận ra đâu là chi phí thiết yếu và đâu là những khoản chi không cần thiết.

Đặt thứ tự ưu tiên cho tiền trước khi tiêu

Sau khi có dữ liệu thực tế, bước tiếp theo là sắp xếp thứ tự ưu tiên cho từng đồng tiền trước khi sử dụng. Nhu cầu thiết yếu, mục tiêu tài chính và phần chi linh hoạt cho cá nhân cần được tách rõ để tránh việc phần “muốn” lấn sang phần “cần”.

Lập giới hạn chi tiêu theo tuần hoặc theo tháng

Với những người dễ tiêu quá tay, việc đặt giới hạn theo tuần hoặc theo tháng giúp tạo khung kiểm soát rõ ràng hơn. Cách này không khiến bạn bị bó buộc quá mức, nhưng vẫn giữ được nhịp chi tiêu hợp lý và dễ điều chỉnh khi cần.

Dùng nguyên tắc “tiết kiệm trước, chi tiêu sau”

Nhiều người chỉ để dành khi cuối tháng còn dư, nhưng thực tế phần dư thường rất ít hoặc không còn. Hiệu quả hơn là tách một phần tiền sang quỹ tiết kiệm ngay khi có thu nhập, rồi sử dụng phần còn lại theo kế hoạch đã đặt ra.

5. Cách phân bổ tiền hợp lý cho chi tiêu, tiết kiệm và mục tiêu dài hạn

Vì sao phân bổ tiền quan trọng hơn cắt giảm cực đoan?

Phân bổ tiền là cách giúp bạn sử dụng thu nhập có chủ đích, thay vì chỉ phản ứng theo cảm xúc hoặc cắt giảm trong ngắn hạn. Một kế hoạch bền vững luôn cần chừa chỗ cho cuộc sống hiện tại, vì nếu chỉ nhịn tiêu cực đoan, bạn rất khó duy trì lâu dài.

Nguyên tắc 50/30/20 và khi nào nên áp dụng

Nguyên tắc 50/30/20 là một cách chia tiền đơn giản: 50% cho nhu cầu thiết yếu, 30% cho mong muốn như giải trí, mua sắm và 20% cho tiết kiệm hoặc đầu tư. Đây là framework dễ hiểu, phù hợp với người mới bắt đầu vì giúp việc chi tiêu trở nên rõ ràng hơn và tạo được ranh giới cơ bản giữa nhu cầu hiện tại với mục tiêu tương lai.

Khi nào cần điều chỉnh tỷ lệ chi tiêu?

Không phải ai cũng nên áp dụng một tỷ lệ giống nhau, vì cấu trúc tài chính của mỗi người là khác nhau. Nếu thu nhập còn thấp, đang trả nợ, mới đi làm, có gia đình hoặc con nhỏ, hay nguồn tiền chưa ổn định, bạn cần điều chỉnh tỷ lệ linh hoạt để ưu tiên đúng giai đoạn sống.

Ví dụ phân bổ chi tiêu theo 3 mức thu nhập

Với thu nhập thấp, trọng tâm thường là giữ vững nhu cầu thiết yếu và tạo khoản dự phòng nhỏ nhưng đều. Với thu nhập trung bình hoặc khá hơn, bạn có thể mở rộng phần tiền tiết kiệm, đầu tư hoặc mục tiêu dài hạn, nhưng điều quan trọng nhất vẫn là không có một công thức chung cho tất cả.

6. Những nguyên tắc chi tiêu hợp lý giúp bạn bền vững lâu dài

Chỉ mua sắm khi món đó phục vụ nhu cầu rõ ràng

Một trong những nguyên tắc quan trọng nhất là chỉ chi tiền khi món đó thật sự phục vụ nhu cầu cụ thể, thay vì mua theo cảm xúc nhất thời. Cách này giúp giảm quyết định bốc đồng và hạn chế các khoản mua sắm không cần thiết tích lũy theo thời gian.

Dành ngân sách riêng cho giải trí để không thấy bị bó buộc

Chi tiêu hợp lý không có nghĩa là cắt hết những phần mang lại niềm vui trong cuộc sống. Khi có một hạn mức rõ cho ăn uống, giải trí và trải nghiệm cá nhân, bạn sẽ dễ duy trì kỷ luật tài chính hơn mà vẫn cảm thấy thoải mái.

Luôn so sánh giá trị nhận được trước khi chi tiền

Một món đồ rẻ chưa chắc là lựa chọn tốt nếu giá trị sử dụng thấp, trong khi món đắt hơn cũng chưa chắc đáng tiền nếu không phù hợp với nhu cầu thật. Trước khi quyết định, bạn nên nhìn vào giá trị nhận được trong thực tế thay vì chỉ nhìn vào mức giá.

Duy trì thói quen xem lại chi tiêu định kỳ

Trong việc xem lại các khoản đã chi theo tuần hoặc theo tháng, giúp bạn nhận ra điều gì đang hiệu quả và điều gì cần điều chỉnh. Khi thu nhập, mục tiêu hoặc hoàn cảnh thay đổi, thói quen này sẽ giúp bạn tối ưu cách sử dụng tiền và giữ được sự ổn định lâu dài.

7. Những sai lầm phổ biến khiến chi tiêu mất kiểm soát

Không phân biệt “cần” và “muốn”

Sai lầm phổ biến nhất là dùng cùng một mức ưu tiên cho mọi khoản tiền, từ nhu cầu thiết yếu đến mua sắm theo cảm xúc. Khi ranh giới giữa “cần” và “muốn” bị xóa mờ, bạn rất dễ tiêu vượt mức mà vẫn nghĩ mình đang chi hợp lý.

Lúc nào cũng nghĩ tháng sau sẽ kiểm soát tốt hơn

Nhiều người biết mình đang tiêu quá tay nhưng luôn trì hoãn việc điều chỉnh sang tháng sau. Cách nghĩ này khiến vấn đề lặp lại, trong khi thói quen tài chính xấu vẫn được duy trì mỗi ngày.

Chỉ cố cắt chi mà không xem lại thu nhập

Giảm chi là cần thiết, nhưng không phải lúc nào cũng đủ để cải thiện tình hình. Nếu chỉ siết tiền đi ra mà không nhìn lại khả năng tăng thu nhập, bạn sẽ dễ rơi vào trạng thái mệt mỏi và khó duy trì lâu dài.

Không có quỹ dự phòng cho khoản phát sinh

Một khoản chi bất ngờ như sửa xe, khám bệnh hay mất thu nhập tạm thời có thể làm kế hoạch tài chính lệch ngay lập tức. Quỹ dự phòng giúp bạn hấp thụ những biến động đó mà không phải phá vỡ toàn bộ ngân sách (CFPB).

8. Công cụ nào giúp kiểm soát chi tiêu dễ hơn?

Ghi chép thủ công, file Excel hay app: nên chọn gì?

Mỗi công cụ phù hợp với một kiểu sử dụng khác nhau. Ghi chép thủ công giúp bạn ý thức rõ từng khoản tiền, file Excel phù hợp khi cần nhìn tổng thể theo tháng, dễ chia sẻ, còn app với nhiều lợi ích gia tăng, tiện hơn nếu muốn theo dõi nhanh, phân loại khoản chi chính xác và giảm thao tác lặp lại.

Tham khảo mẫu bảng chi tiêu cá nhân

Khi nào nên dùng mẫu bảng chi tiêu cá nhân?

Mẫu bảng chi tiêu cá nhân phù hợp với người mới bắt đầu hoặc chưa có thói quen theo dõi dòng tiền đều đặn. Dạng này giúp bạn thấy rõ thu nhập, nhóm chi chính và phần còn lại trong tháng, từ đó dễ lập ngân sách và điều chỉnh kế hoạch hơn.

Thời điểm nào nên dùng app quản lý chi tiêu?

Thiết lập App quản lý chi tiêu phù hợp với người cần tự động hóa nhiều hơn trong quá trình theo dõi tiền bạc. Khi cần nhắc nhở, phân loại khoản chi hoặc duy trì việc cập nhật thường xuyên, app sẽ thuận tiện hơn, nhưng hiệu quả vẫn phụ thuộc vào việc bạn có dùng đều và đúng nhu cầu hay không.

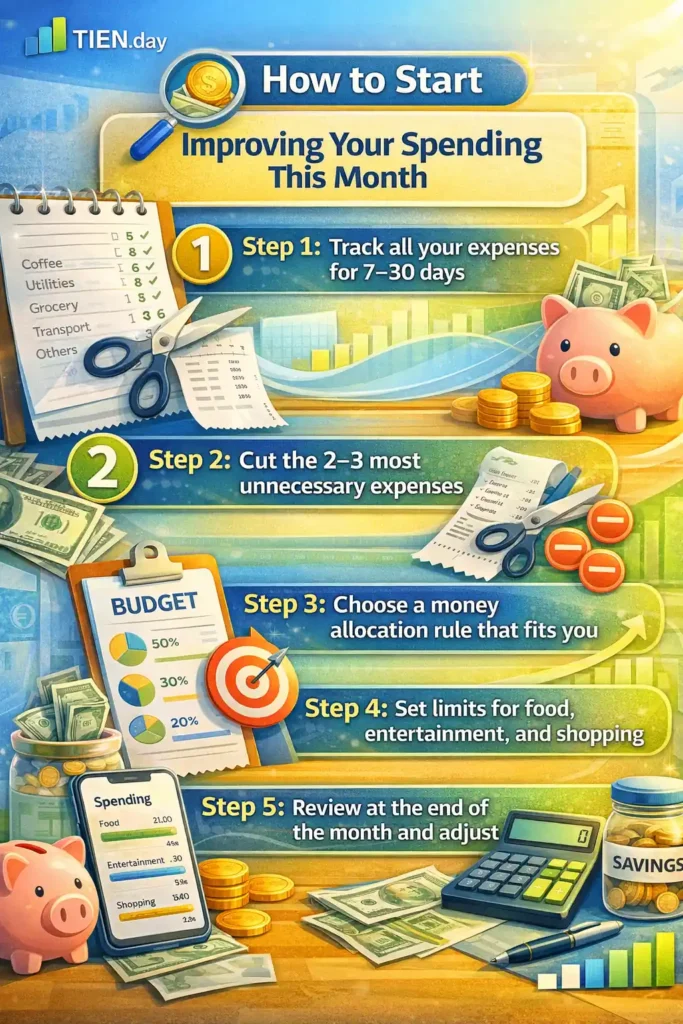

9. Cách bắt đầu cải thiện chi tiêu ngay từ tháng này

Bước 1: Ghi lại toàn bộ khoản chi trong 7–30 ngày

Bước đầu tiên là ghi lại tất cả khoản tiền đã chi trong ít nhất một đến bốn tuần để thấy rõ dòng tiền thực tế. Khi có dữ liệu đủ ngắn nhưng liên tục, bạn sẽ dễ nhận ra nhóm nào đang vượt mức và nhóm nào cần ưu tiên điều chỉnh. (consumer.gov)

Bước 2: Cắt 2–3 khoản chi không cần thiết nhất

Thay vì cố cắt mọi thứ cùng lúc, hãy chọn vài khoản ít giá trị nhưng lặp lại thường xuyên để xử lý trước. Cách làm này giúp bạn thấy hiệu quả sớm và dễ duy trì hơn.

Bước 3: Chọn một nguyên tắc phân bổ tiền phù hợp

Sau khi nhìn rõ thói quen hiện tại, bạn nên chọn một nguyên tắc đơn giản để chia tiền theo nhu cầu, mong muốn và mục tiêu tài chính. Khung phân bổ rõ ràng sẽ giúp việc kiểm soát chi tiêu bớt cảm tính hơn. (consumerfinance.gov)

Bước 4: Đặt giới hạn cho ăn uống, giải trí, mua sắm

Khi đã có hạn mức cụ thể cho từng nhóm chi linh hoạt, bạn sẽ dễ giữ nhịp tài chính hơn mà không thấy bị bó buộc quá mức.

Bước 5: Review cuối tháng và điều chỉnh

Cuối mỗi tháng, hãy xem lại kết quả thực tế để biết điều gì đang hiệu quả và điều gì cần sửa. Việc điều chỉnh đều đặn sẽ giúp kế hoạch tiền bạc bám sát thu nhập và mục tiêu hơn.

Kết luận

Chi tiêu là một phần không thể tách rời của tài chính cá nhân, vì gần như mọi quyết định tiền bạc hằng ngày đều bắt đầu từ cách bạn sử dụng tiền. Điều quan trọng không phải là cắt giảm đến mức cực đoan, mà là xây dựng cách chi tiêu hợp lý, có kiểm soát và luôn đặt đúng thứ tự ưu tiên.

Khi hiểu rõ thói quen chi tiêu của bản thân, biết phân bổ tiền theo mục tiêu và duy trì những nguyên tắc phù hợp, bạn sẽ vừa đáp ứng nhu cầu hiện tại vừa bảo vệ sự ổn định tài chính về lâu dài.

Để đi sâu hơn, bạn có thể đọc tiếp bài về quản lý chi tiêu cá nhân, hoặc hướng dẫn chi tiêu hợp lý trong gia đình hoặc tìm hiểu thêm về lập kế hoạch chi tiêu cá nhân

Câu hỏi thường gặp về chi tiêu (FAQs)

-

Chi tiêu bao nhiêu phần trăm thu nhập là hợp lý?

Không có một tỷ lệ cố định cho tất cả mọi người. Một khung phổ biến là 50/30/20, nhưng bạn nên điều chỉnh theo mức thu nhập, nợ, gia đình và mục tiêu tài chính.

-

Thu nhập thấp thì nên ưu tiên chi tiêu hay tiết kiệm?

Khi thu nhập thấp, bạn nên ưu tiên nhu cầu thiết yếu và giữ một khoản tiết kiệm nhỏ nhưng đều. Mục tiêu không phải tiết kiệm nhiều ngay, mà là duy trì thói quen ổn định.

-

Có nên cắt hết các khoản giải trí để tiết kiệm không?

Không nên cắt sạch mọi khoản giải trí, vì điều đó rất khó duy trì lâu dài. Hợp lý hơn là đặt một hạn mức rõ ràng để vẫn thoải mái mà không mất kiểm soát.

-

Nên quản lý chi tiêu theo tuần hay theo tháng?

Theo tháng giúp nhìn tổng thể và phù hợp với lương cố định, còn theo tuần giúp kiểm soát sát hơn. Nhiều người hiệu quả nhất khi lập theo tháng nhưng rà soát theo tuần.

-

Dùng app hay bảng Excel sẽ hiệu quả hơn?

Không có công cụ nào tốt tuyệt đối, chỉ có công cụ phù hợp hơn với thói quen của bạn. App tiện cho tự động hóa, còn Excel phù hợp nếu muốn nhìn tổng thể và tùy chỉnh cao.