Có rất nhiều app quản lý chi tiêu, nhưng không phải app nào cũng giúp bạn thật sự kiểm soát được tiền. Vấn đề thường không nằm ở việc thiếu công cụ, mà ở chỗ bạn chọn sai app, ghi chép vài ngày rồi bỏ cuộc.

Khi thu nhập, hóa đơn, mua sắm, ăn uống và các khoản phát sinh nằm rải rác trong đầu, bạn rất khó biết tiền đang đi đâu. Một ứng dụng quản lý chi tiêu phù hợp sẽ giúp bạn ghi chép thu chi nhanh hơn, theo dõi khoản nào đang vượt mức, xem báo cáo chi tiêu và bắt đầu lập ngân sách cá nhân rõ ràng hơn.

Vậy app quản lý chi tiêu nào tốt nhất? Câu trả lời không giống nhau cho tất cả mọi người. App quản lý chi tiêu tốt nhất tùy nhu cầu: người mới cần app dễ dùng, gia đình cần ví chung, còn người muốn kiểm soát sâu hơn có thể cần một app theo dõi chi tiêu kết hợp với Excel.

Bài viết này sẽ giúp bạn chọn app quản lý chi tiêu phù hợp trước khi đi sâu hơn vào hệ thống quản lý tài chính cá nhân hoặc các cách quản lý chi tiêu cá nhân theo từng tháng.

QUICK START – Nếu bạn chỉ có 30s

Nếu cần chọn nhanh, Money Lover phù hợp với người muốn một app quản lý chi tiêu phổ biến, dễ làm quen, có theo dõi ngân sách, báo cáo và hỗ trợ quản lý nhiều nhóm tiền. Đây là lựa chọn tốt nếu bạn muốn theo dõi thu chi hằng ngày mà không cần thiết lập quá phức tạp.

MISA MoneyKeeper phù hợp với người Việt muốn một app quản lý chi tiêu miễn phí dễ dùng, có giao diện tiếng Việt, hỗ trợ ghi chép nhanh và quản lý ngân sách cá nhân cơ bản. Nếu bạn đang tìm app quản lý chi tiêu cho người mới bắt đầu, MISA MoneyKeeper là lựa chọn đáng cân nhắc.

Spendee phù hợp với gia đình, cặp đôi hoặc nhóm nhỏ cần ví chung gia đình để cùng theo dõi khoản thu, khoản chi và ngân sách chung. Còn Money Manager hợp với người thích một app quản lý thu chi thủ công, rõ ràng, ít rối.

Nhìn chung, không có app quản lý chi tiêu tốt nhất cho tất cả mọi người; app tốt nhất là app bạn có thể dùng đều mỗi ngày.

Mục lục

1. App quản lý chi tiêu là gì? Khi nào nên dùng?

App quản lý chi tiêu là gì?

App quản lý chi tiêu là ứng dụng giúp bạn ghi lại các khoản thu, khoản chi và theo dõi tình hình tiền bạc ngay trên điện thoại. Thay vì nhớ trong đầu hoặc ghi rời rạc, bạn có thể nhập giao dịch theo từng nhóm như ăn uống, đi lại, hóa đơn, mua sắm, giải trí hoặc tiết kiệm.

Một ứng dụng quản lý chi tiêu tốt thường có các tính năng cơ bản như phân loại giao dịch, đặt hạn mức chi tiêu, xem báo cáo chi tiêu, nhắc hóa đơn và theo dõi số tiền còn lại trong từng nhóm ngân sách. Một số app còn hỗ trợ liên kết ngân hàng, đồng bộ dữ liệu hoặc tự động ghi nhận giao dịch.

Tuy vậy, bạn vẫn có thể chọn app quản lý chi tiêu không cần liên kết ngân hàng nếu muốn tự nhập dữ liệu thủ công để kiểm soát quyền riêng tư tốt hơn.

Khi nào nên dùng app?

Bạn nên dùng app quản lý chi tiêu khi thường xuyên không biết tiền đã đi đâu, hay quên ghi chép, chi vượt ngân sách hoặc muốn xem báo cáo nhanh trên điện thoại. Đây cũng là lựa chọn phù hợp nếu bạn cần một app theo dõi chi tiêu đơn giản để hình thành thói quen ghi chép mỗi ngày.

Với người mới bắt đầu, một app ghi chép thu chi nhanh sẽ giúp giảm ma sát: mở app, nhập số tiền, chọn danh mục và lưu lại trong vài giây. Một app tốt giúp bạn ghi nhanh giao dịch mỗi ngày, nhưng để nhìn rõ bức tranh dài hạn, bạn vẫn cần hiểu cách vận hành dòng tiền cá nhân.

2. Tiêu chí chọn app quản lý chi tiêu phù hợp

Dễ ghi chép và không làm bạn bỏ cuộc sau vài ngày

Một app quản lý chi tiêu tốt trước hết phải dễ dùng. Nếu mỗi lần nhập giao dịch mất quá nhiều thao tác, bạn rất dễ bỏ cuộc sau vài ngày. Hãy ưu tiên app có giao diện rõ, danh mục chi tiêu dễ chỉnh sửa, thao tác nhập nhanh và có thể thêm ghi chú khi cần. Với người mới, một app quản lý chi tiêu cá nhân đơn giản nhưng dùng đều mỗi ngày thường hiệu quả hơn một app nhiều tính năng nhưng khó duy trì.

Xem thêm Thói quen tài chính xấu cần tránh nếu không muốn mãi thiếu tiền.

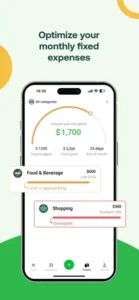

Có ngân sách, cảnh báo và báo cáo rõ ràng

Đừng chỉ chọn app để ghi lại khoản đã chi. Bạn nên chọn app có phần lập ngân sách, cảnh báo khi sắp vượt hạn mức và báo cáo theo tuần hoặc theo tháng. Nếu mục tiêu của bạn không chỉ là ghi chép mà còn kiểm soát hạn mức từng nhóm chi, hãy chọn app có phần ngân sách rõ ràng và đọc thêm cách xây dựng ngân sách cá nhân trước khi thiết lập.

Một phần mềm quản lý chi tiêu cá nhân tốt nên cho bạn biết nhóm nào đang tốn tiền nhất, khoản nào lặp lại thường xuyên và tháng này bạn còn bao nhiêu tiền để chi tiêu an toàn.

Có liên kết ngân hàng hay ghi thủ công

Một số người muốn app quản lý chi tiêu có liên kết ngân hàng để tự động cập nhật giao dịch, giảm việc nhập tay. Đây là lựa chọn tiện nếu bạn dùng nhiều tài khoản hoặc thường xuyên thanh toán không tiền mặt. Tuy nhiên, khi chọn app quản lý chi tiêu có liên kết ngân hàng Việt Nam, bạn cần kiểm tra app có hỗ trợ ngân hàng mình dùng hay không và quyền truy cập dữ liệu được xử lý thế nào.

Ngược lại, nếu không muốn chia sẻ dữ liệu tài khoản, bạn có thể chọn app quản lý chi tiêu không cần nhập tay ở mức tối thiểu như gợi ý giao dịch, hoặc chọn cách ghi thủ công hoàn toàn để kiểm soát tốt hơn.

Bảo mật, sao lưu và xuất dữ liệu

Vì một app quản lý tài chính cá nhân có thể chứa nhiều thông tin nhạy cảm, hãy ưu tiên app có khóa PIN, sinh trắc học, đồng bộ dữ liệu an toàn và chính sách bảo mật dữ liệu cá nhân rõ ràng. Ngoài ra, nên chọn app cho phép xuất dữ liệu Excel / CSV để bạn có thể sao lưu, phân tích sâu hơn hoặc chuyển sang công cụ khác khi cần.

Nếu đang tìm app quản lý chi tiêu miễn phí tốt nhất hiện nay, đừng chỉ nhìn vào giá. Hãy xem app có đủ dễ dùng, đủ an toàn và đủ tính năng để bạn duy trì lâu dài hay không.

3. Bảng so sánh nhanh các app quản lý chi tiêu phổ biến

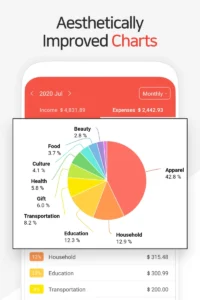

Trước khi tải một app quản lý chi tiêu, bạn nên nhìn nhanh app đó phù hợp với ai, mạnh ở điểm nào và có hạn chế gì. Cùng là công cụ ghi chép tiền bạc, nhưng mỗi app lại có một hướng dùng khác nhau: có app mạnh về báo cáo chi tiêu, có app phù hợp để tạo ví chung gia đình, có app thiên về biểu đồ thu chi, còn một số app tích hợp trực tiếp với ngân hàng số.

Nếu bạn muốn tìm app quản lý chi tiêu miễn phí, hãy ưu tiên những lựa chọn có bản miễn phí đủ dùng cho nhu cầu cơ bản như ghi thu chi, lập ngân sách và xem báo cáo. Nếu dùng điện thoại Apple, hãy kiểm tra app có hỗ trợ iOS để chọn đúng app quản lý chi tiêu iPhone. Nếu dùng Samsung, Xiaomi, OPPO hoặc các máy Android khác, hãy kiểm tra phiên bản app quản lý chi tiêu Android trên Google Play.

Với người Việt, một app quản lý chi tiêu tiếng Việt như MISA MoneyKeeper có thể dễ làm quen hơn. Trong khi đó, Money Lover, Spendee, Money Manager, MoneyOi, HomeBudget, PocketGuard, Fast Budget, Money Note, Money+, Timo, TNEX và Cake lại phù hợp với các nhu cầu khác nhau: từ theo dõi chi tiêu cá nhân, quản lý ngân sách gia đình, đến đặt mục tiêu tiết kiệm hoặc kiểm soát dòng tiền còn lại.

Bảng dưới đây giúp bạn lọc nhanh app quản lý chi tiêu theo nhu cầu trước khi đọc phần review chi tiết.

| App | Phù hợp nhất | Điểm mạnh | Cần lưu ý |

|---|---|---|---|

| Money Lover | Người dùng phổ thông | Theo dõi thu chi, ngân sách, báo cáo | Một số tính năng nâng cao có thể trả phí |

| MISA MoneyKeeper | Người Việt, người mới | Tiếng Việt, ghi nhanh, scan hóa đơn | Cần kiểm tra gói miễn phí/trả phí |

| Spendee | Gia đình, cặp đôi | Ví chung, ngân sách nhóm | Tính năng nâng cao có thể giới hạn |

| Money Manager | Người thích ghi thủ công | Dễ nhìn, biểu đồ rõ | Cần nhập đều tay |

| MoneyOi | Người thích 6 chiếc lọ | Phân bổ tiền theo phương pháp | Ít phổ biến hơn nhóm top đầu |

| HomeBudget | Gia đình | Theo dõi chi tiêu chung | Giao diện có thể không hợp người mới |

| PocketGuard | Người dễ bội chi | Theo dõi dòng tiền còn lại | Cần kiểm tra hỗ trợ tại Việt Nam |

| Fast Budget | Người cần đa nền tảng | App + desktop | Trải nghiệm tiếng Việt cần kiểm tra |

| Money Note | Sinh viên, người mới | Đơn giản, dễ ghi | Ít tính năng nâng cao |

| Money+ | Người muốn ghi offline | Ghi nhanh, nhắc ghi chép | Cần kiểm tra xuất dữ liệu |

| Timo | Người dùng ngân hàng số | Hũ chi tiêu, mục tiêu | Mang tính branded banking |

| TNEX / Cake | Người thích ngân hàng số | App ngân hàng + quản lý tiền | Không phải app độc lập chuyên sâu |

4. Review chi tiết 12 app quản lý chi tiêu

Money Lover

- Money Lover phù hợp với ai? Phù hợp với người muốn một app quản lý chi tiêu phổ biến, dễ làm quen và có thể dùng lâu dài.

- Tính năng nổi bật: Ghi chép thu chi, phân loại giao dịch, lập ngân sách cá nhân, báo cáo và biểu đồ thu chi.

- Ưu điểm: Money Lover có giao diện rõ, phù hợp người mới cần app theo dõi chi tiêu hằng ngày.

- Hạn chế cần biết: Một số tính năng nâng cao có thể trả phí.

- Nền tảng: iOS, Android, Web.

- Miễn phí hay trả phí: Có bản miễn phí và gói trả phí.

- Nên chọn khi nào? Khi bạn hỏi Money Lover phù hợp với ai hoặc đang phân vân nên dùng Money Lover hay MISA MoneyKeeper.

MISA MoneyKeeper

- MISA MoneyKeeper phù hợp với ai? Phù hợp người cần app quản lý chi tiêu dễ dùng, giao diện tiếng Việt và thao tác nhanh.

- Tính năng nổi bật: Ghi chép thu chi, lập ngân sách cá nhân, scan hóa đơn, nhắc hóa đơn và báo cáo.

- Ưu điểm: Dễ bắt đầu, phù hợp người mới muốn một app quản lý thu chi rõ ràng.

- Hạn chế cần biết: Cần kiểm tra giới hạn tính năng theo từng gói.

- Nền tảng: iOS, Android.

- Miễn phí hay trả phí: Có miễn phí và trả phí theo gói.

- Nên chọn khi nào? Khi bạn muốn biết MISA MoneyKeeper phù hợp với ai.

Spendee

- Spendee phù hợp với ai? Phù hợp với cặp đôi, gia đình hoặc nhóm cần app quản lý chi tiêu cho gia đình nhiều người dùng.

- Tính năng nổi bật: Ví chung gia đình, ngân sách nhóm, đồng bộ dữ liệu, phân loại giao dịch và báo cáo.

- Ưu điểm: Spendee giúp nhiều người cùng theo dõi thu chi trong một ví.

- Hạn chế cần biết: Một số tính năng nâng cao có thể giới hạn theo gói.

- Nền tảng: iOS, Android, Web.

- Miễn phí hay trả phí: Có bản miễn phí và trả phí.

- Nên chọn khi nào? Khi bạn hỏi Spendee phù hợp cho gia đình không.

Money Manager

- Money Manager phù hợp với ai? Phù hợp với người thích ghi thủ công và muốn một app quản lý chi tiêu cá nhân rõ ràng.

- Tính năng nổi bật: Ghi thu chi, phân loại giao dịch, ngân sách, lịch sử giao dịch và biểu đồ thu chi.

- Ưu điểm: Money Manager dễ nhìn, phù hợp để theo dõi thói quen chi tiêu hằng ngày.

- Hạn chế cần biết: Cần nhập dữ liệu đều tay để báo cáo chính xác.

- Nền tảng: iOS, Android.

- Miễn phí hay trả phí: Có bản miễn phí và trả phí.

- Nên chọn khi nào? Khi bạn muốn kiểm soát chi tiêu thủ công.

MoneyOi

- MoneyOi phù hợp với ai? Phù hợp với người thích chia tiền theo từng mục tiêu và muốn một app quản lý tài chính cá nhân đơn giản.

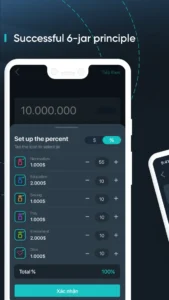

- Tính năng nổi bật: Phân bổ tiền theo phương pháp 6 lọ, theo dõi số dư từng nhóm và hỗ trợ lập kế hoạch chi tiêu.

- Ưu điểm: MoneyOi giúp bạn nhìn rõ tiền dành cho nhu cầu, tiết kiệm, học tập và hưởng thụ.

- Hạn chế cần biết: Ít phổ biến hơn các app lớn.

- Nền tảng: iOS, Android.

- Miễn phí hay trả phí: Cần kiểm tra theo phiên bản hiện tại.

- Nên chọn khi nào? Khi bạn thích phương pháp (6 chiếc lọ tài chính).

HomeBudget

- HomeBudget phù hợp với ai? Phù hợp với gia đình cần cùng theo dõi thu nhập, chi tiêu, hóa đơn và ngân sách chung.

- Tính năng nổi bật: Family Sync, quản lý expenses, income, bills, accounts, budget và báo cáo bằng biểu đồ.

- Ưu điểm: HomeBudget cho phép nhiều thiết bị trong gia đình đồng bộ và làm việc trên một ngân sách chung.

- Hạn chế cần biết: Giao diện có thể không thân thiện bằng các app mới.

- Nền tảng: iOS, Android, Mac, Windows.

- Miễn phí hay trả phí: Có bản dùng thử và bản mua trả phí.

- Nên chọn khi nào? Khi cần quản lý tài chính gia đình. Tham khảo

PocketGuard

- PocketGuard phù hợp với ai? Phù hợp với người dễ bội chi, muốn biết còn bao nhiêu tiền “an toàn để tiêu”.

- Tính năng nổi bật: Theo dõi ngân sách, hóa đơn, mục tiêu tiết kiệm, khoản nợ và số tiền còn lại sau chi phí bắt buộc.

- Ưu điểm: PocketGuard mạnh ở tính năng safe-to-spend/Leftover và tự động phân loại giao dịch.

- Hạn chế cần biết: Bản miễn phí có thể khá giới hạn.

- Nền tảng: iOS, Android, Web.

- Miễn phí hay trả phí: Có dùng thử miễn phí và gói trả phí.

- Nên chọn khi nào? Khi cần một app quản lý chi tiêu kiểm soát bội chi.

Fast Budget

- Fast Budget phù hợp với ai? Phù hợp với người cần quản lý chi tiêu cá nhân hoặc gia đình trên nhiều thiết bị.

- Tính năng nổi bật: Theo dõi thu nhập, chi phí, ngân sách, lịch, biểu đồ và subscription manager; dữ liệu có thể chia sẻ giữa app và Web App.

- Ưu điểm: Fast Budget có giao diện tổng quan tùy chỉnh, dễ xem dòng tiền.

- Hạn chế cần biết: Trải nghiệm tiếng Việt và hỗ trợ ngân hàng cần kiểm tra trong app.

- Nền tảng: iOS, Android, Web.

- Miễn phí hay trả phí: Có bản miễn phí và gói nâng cấp.

- Nên chọn khi nào? Khi cần app quản lý chi tiêu đa nền tảng.

Money+

Money+ phù hợp với ai? Phù hợp với người muốn một app quản lý chi tiêu đơn giản, đẹp, có thể dùng offline.

Tính năng nổi bật: Lưu dữ liệu cục bộ, ghi giao dịch nhanh, nhiều sổ chi tiêu, ngân sách, báo cáo thu chi và mục tiêu tiết kiệm.

Ưu điểm: Không cần đăng ký, có bản không quảng cáo và hỗ trợ theo dõi ngân sách.

Hạn chế cần biết: Tự động gia hạn nếu dùng subscription.

Nền tảng: iOS, Android.

Miễn phí hay trả phí: Miễn phí, có in-app purchases.

Nên chọn khi nào? Khi muốn ghi offline, ít phụ thuộc ngân hàng.

Money Note

- Money Note phù hợp với ai? Phù hợp với sinh viên, người mới hoặc ai cần app ghi chi tiêu thật đơn giản.

- Tính năng nổi bật: Theo dõi thu nhập, chi phí, ngân sách theo danh mục, báo cáo tháng/năm và xuất CSV/PDF.

- Ưu điểm: Không cần đăng ký tài khoản, không cần liên kết ngân hàng, có thể dùng offline.

- Hạn chế cần biết: Ít phù hợp nếu cần tự động hóa sâu.

- Nền tảng: iOS, Android.

- Miễn phí hay trả phí: Miễn phí trên bản iOS được mô tả là không có subscription.

- Nên chọn khi nào? Khi muốn ghi chép nhanh, nhẹ, ít rối.

Timo by BVBank

- Timo by BVBank phù hợp với ai? Phù hợp với người dùng ngân hàng số muốn quản lý tiền ngay trong tài khoản.

- Tính năng nổi bật: Hũ chi tiêu, hũ chi tiêu chung, nạp tiền định kỳ, chuyển tiền và thanh toán từ từng hũ.

- Ưu điểm: Không cần liên kết ngân hàng ngoài vì Timo là app ngân hàng số tích hợp quản lý chi tiêu.

- Hạn chế cần biết: Không phải app quản lý chi tiêu độc lập chuyên sâu.

- Nền tảng: iOS, Android.

- Miễn phí hay trả phí: Timo mô tả tính năng quản lý chi tiêu là miễn phí.

- Nên chọn khi nào? Khi muốn dùng ngân hàng số kèm hũ chi tiêu.

TNEX / Cake

TNEX / Cake phù hợp với ai? Phù hợp với người thích dùng ngân hàng số kèm quản lý tiền trong cùng một app.

Tính năng nổi bật: TNEX có quản lý chi tiêu, quỹ đa năng; Cake hỗ trợ lưu lịch sử giao dịch, tiết kiệm Smart Saving.

Ưu điểm: Tiện nếu bạn muốn ngân hàng + chi tiêu + tiết kiệm trong một nơi.

Hạn chế cần biết: Không phải app quản lý chi tiêu độc lập chuyên sâu.

Nền tảng: iOS, Android.

Miễn phí hay trả phí: Theo chính sách từng ngân hàng số.

Nên chọn khi nào? Khi muốn quản lý tiền ngay trong app ngân hàng.

5. Nên chọn app quản lý chi tiêu nào theo từng nhu cầu?

Không có một app quản lý chi tiêu tốt nhất cho tất cả mọi người. Lựa chọn hợp lý nhất là chọn theo thói quen dùng tiền, mức độ cần tự động hóa và cách bạn muốn theo dõi thu chi hằng ngày.

Người mới bắt đầu

Nếu bạn cần app quản lý chi tiêu cho người mới bắt đầu, hãy ưu tiên MISA MoneyKeeper, Money Note hoặc Money Manager. Các app này phù hợp để ghi khoản thu, khoản chi, phân loại giao dịch cơ bản và hình thành thói quen chi tiêu có kiểm soát mà không cần thiết lập quá phức tạp.

Xem thêm Quản lý tài chính cho người mới đi làm: bắt đầu từ đâu để không luôn thiếu tiền?

Sinh viên

Với nhu cầu đơn giản, app quản lý chi tiêu cho sinh viên nên dễ dùng, nhẹ và có bản miễn phí. Money Lover, Money Note và MISA MoneyKeeper là các lựa chọn phù hợp để ghi tiền ăn uống, đi lại, học tập, mua sắm và theo dõi hạn mức chi tiêu mỗi tháng.

Xem thêm Thói quen tiết kiệm tiền: cách xây và duy trì lâu dài

Gia đình hoặc cặp đôi

Nếu cần app quản lý chi tiêu gia đình, hãy cân nhắc Spendee hoặc HomeBudget. Các app này phù hợp khi nhiều người cùng góp tiền, cùng chi tiêu và cần theo dõi ngân sách chung, hóa đơn chung hoặc mục tiêu tiết kiệm của gia đình.

Xem thêm Chi tiêu hợp lý trong gia đình: Hướng dẫn quản lý thu chi thực tế

Người muốn tự động hóa

Money Lover, MISA MoneyKeeper, Timo hoặc Cake phù hợp hơn nếu bạn muốn giảm thao tác nhập tay. Đây là nhóm app quản lý chi tiêu có thể hỗ trợ ghi nhận giao dịch, nhắc nhở hoặc kết hợp với ngân hàng số tùy từng app.

Người không muốn liên kết ngân hàng

Nếu bạn cần app quản lý chi tiêu không cần liên kết ngân hàng, hãy chọn Money Manager hoặc Money Note. Cách này thủ công hơn nhưng giúp bạn chủ động hơn với dữ liệu cá nhân.

Người muốn miễn phí và dễ bắt đầu

Nếu đang tìm app quản lý chi tiêu miễn phí hoặc app quản lý chi tiêu miễn phí cho người Việt, hãy bắt đầu bằng bản miễn phí trước, sau đó chỉ nâng cấp khi thật sự cần báo cáo nâng cao.

Người thích phân tích sâu

Nếu bạn muốn xem lại số liệu theo tháng, so sánh ngân sách và đánh giá khoản rò rỉ, hãy dùng app để ghi nhanh rồi tổng hợp sang file Excel hoặc hệ thống quản lý dòng tiền cá nhân. Nhìn chung, app quản lý chi tiêu tốt nhất tùy nhu cầu, không phải app nhiều tính năng nhất.

6. Nên dùng app quản lý chi tiêu hay Excel?

Nhiều người phân vân nên dùng app hay Excel để quản lý chi tiêu vì mỗi công cụ có thế mạnh riêng. App quản lý chi tiêu phù hợp để ghi nhanh giao dịch hằng ngày, nhận nhắc nhở và xem số tiền còn lại ngay trên điện thoại.

Trong khi đó, Excel phù hợp hơn nếu bạn muốn tùy biến bảng, xây dựng dashboard tài chính, so sánh nhiều tháng, theo dõi tỷ lệ tiết kiệm, tài sản ròng hoặc phân tích dòng tiền cá nhân dài hạn.

| Nhu cầu | Nên dùng app | Nên dùng Excel |

|---|---|---|

| Ghi nhanh mỗi ngày | Rất phù hợp | Không tiện bằng |

| Xem báo cáo đơn giản | Phù hợp | Phù hợp |

| Tùy biến dashboard | Hạn chế | Rất phù hợp |

| Quản lý dài hạn | Cần kết hợp | Rất phù hợp |

| Người mới | Dễ bắt đầu | Cần mẫu có sẵn |

Vì vậy, app quản lý chi tiêu thay thế Excel chỉ phù hợp nếu nhu cầu của bạn đơn giản. Cách thực tế nhất là dùng app quản lý chi tiêu để ghi giao dịch hằng ngày, sau đó xuất dữ liệu Excel / CSV hoặc tổng hợp lại bằng file Excel quản lý chi tiêu cá nhân để xem sâu hơn theo tháng.

7. Cách bắt đầu dùng app quản lý chi tiêu trong 7 ngày

Nếu bạn mới bắt đầu, đừng cố thiết lập quá nhiều tính năng ngay từ ngày đầu. Một app quản lý chi tiêu cho người mới bắt đầu chỉ hiệu quả khi bạn dùng đều, ghi nhanh và hiểu rõ tiền đang đi đâu. Dưới đây là cách triển khai trong 7 ngày.

Ngày 1: Chọn app và tạo ví chính

Chọn một app quản lý chi tiêu dễ dùng, sau đó tạo ví chính như “Tiền mặt”, “Tài khoản ngân hàng” hoặc “Ví điện tử”. Không cần tạo quá nhiều ví nếu bạn mới bắt đầu.

Ngày 2: Nhập số dư hiện tại

Nhập số tiền bạn đang có ở từng ví. Đây là mốc ban đầu để app tính toán khoản còn lại sau mỗi giao dịch.

Ngày 3: Tạo nhóm chi tiêu chính

Tạo các nhóm cơ bản như ăn uống, đi lại, nhà ở, hóa đơn, mua sắm, giải trí, tiết kiệm. Việc phân loại giao dịch rõ ràng giúp báo cáo chính xác hơn.

Ngày 4: Ghi chép thu chi mỗi ngày

Dùng app như một app ghi chép thu chi nhanh: mở app, nhập số tiền, chọn danh mục và lưu lại. Nếu app có tính năng nhắc, hãy bật nhắc hóa đơn hoặc nhắc ghi chép cuối ngày.

Ngày 5: Đặt hạn mức chi tiêu

Thiết lập hạn mức chi tiêu cho các nhóm dễ vượt như ăn ngoài, mua sắm hoặc giải trí. Đây là bước biến app từ công cụ ghi chép thành công cụ kiểm soát.

Ngày 6: Xem báo cáo chi tiêu

Mở phần báo cáo để xem nhóm nào đang chi nhiều nhất. Một app theo dõi chi tiêu tốt sẽ giúp bạn thấy xu hướng mà trước đây dễ bỏ qua.

Ngày 7: Điều chỉnh ngân sách

Sau một tuần, hãy giảm bớt nhóm chi không cần thiết và giữ lại các danh mục thật sự phù hợp. Khi dùng app quản lý thu chi đều đặn, bạn sẽ dần hình thành thói quen chi tiêu có kiểm soát hơn.

Sau 7 ngày, bạn sẽ nhìn rõ hơn nhóm chi nào đang vượt mức và có thể chuyển sang một kế hoạch thực tế hơn về cách tiết kiệm tiền mỗi tháng.

8. Lưu ý bảo mật khi dùng app quản lý chi tiêu

Nhiều người băn khoăn app quản lý chi tiêu an toàn không, nhất là khi app có thể lưu thông tin thu nhập, hóa đơn, tài khoản và thói quen chi tiêu. Trước khi dùng một app quản lý chi tiêu, bạn nên kiểm tra kỹ các yếu tố bảo mật sau:

- Chỉ tải app từ App Store hoặc Google Play: Tránh tải file APK lạ, link không rõ nguồn gốc hoặc ứng dụng giả mạo.

- Kiểm tra quyền truy cập trước khi dùng: Một ứng dụng quản lý chi tiêu không nên yêu cầu quá nhiều quyền không liên quan. Hãy xem app có cần truy cập danh bạ, vị trí, ảnh hoặc thông báo hay không.

- Cân nhắc kỹ trước khi liên kết ngân hàng: Nếu chọn app quản lý chi tiêu có liên kết ngân hàng Việt Nam, hãy kiểm tra app hỗ trợ ngân hàng nào, cơ chế liên kết ngân hàng ra sao và dữ liệu được bảo vệ thế nào.

- Ưu tiên bảo vệ bằng mã PIN hoặc sinh trắc học: Một app quản lý tài chính cá nhân nên có mã PIN, vân tay hoặc Face ID để hạn chế người khác mở app trên điện thoại của bạn.

- Kiểm tra đồng bộ và sao lưu dữ liệu: Nếu app có đồng bộ dữ liệu, hãy xem dữ liệu được lưu ở đâu và có tùy chọn sao lưu dữ liệu hay không.

- Cân nhắc app ghi thủ công: Nếu không muốn chia sẻ dữ liệu tài khoản, bạn có thể chọn app quản lý chi tiêu không cần liên kết ngân hàng và tự nhập giao dịch để chủ động hơn với bảo mật dữ liệu cá nhân.

Câu hỏi thường gặp về app quản lý chi tiêu

-

App quản lý chi tiêu nào tốt nhất hiện nay?

Không có một câu trả lời cố định cho câu hỏi app quản lý chi tiêu nào tốt nhất. Thực tế, app quản lý chi tiêu tốt nhất tùy nhu cầu: Money Lover phù hợp người muốn app phổ biến, MISA MoneyKeeper hợp người Việt mới bắt đầu, Spendee hợp gia đình, còn Money Manager hợp người thích ghi thủ công.

-

App quản lý chi tiêu miễn phí có đủ dùng không?

Có. Một app quản lý chi tiêu miễn phí thường đã đủ cho các nhu cầu cơ bản như ghi thu chi, phân loại khoản chi, xem báo cáo và đặt ngân sách. Nếu chỉ mới bắt đầu, bạn nên dùng bản miễn phí trước. Với người Việt, hãy ưu tiên app quản lý chi tiêu miễn phí cho người Việt có giao diện dễ hiểu và hỗ trợ tiếng Việt.

-

App nào phù hợp cho sinh viên?

App quản lý chi tiêu cho sinh viên nên đơn giản, nhẹ, dễ ghi nhanh và không yêu cầu thiết lập phức tạp. Money Note, MISA MoneyKeeper hoặc Money Lover là các lựa chọn đáng cân nhắc để theo dõi tiền ăn uống, đi lại, học tập và mua sắm.

-

App nào phù hợp cho gia đình?

Nếu cần app quản lý chi tiêu gia đình, hãy cân nhắc Spendee hoặc HomeBudget. Các app này phù hợp khi nhiều người cùng theo dõi ngân sách, hóa đơn và khoản chi chung. Tính năng ví chung gia đình cũng giúp cặp đôi hoặc gia đình nhỏ quản lý tiền minh bạch hơn.

-

Dùng app quản lý chi tiêu có an toàn không?

Câu hỏi app quản lý chi tiêu an toàn không phụ thuộc vào app bạn chọn và cách bạn sử dụng. Hãy tải app từ nguồn chính thức, kiểm tra quyền truy cập, bật mã PIN hoặc sinh trắc học, đồng thời cân nhắc kỹ trước khi liên kết ngân hàng để bảo vệ bảo mật dữ liệu cá nhân.

-

Nên dùng Money Lover hay MISA MoneyKeeper?

Nếu hỏi nên dùng Money Lover hay MISA MoneyKeeper, Money Lover phù hợp khi bạn muốn app phổ biến, nhiều tính năng và có thể dùng lâu dài. MISA MoneyKeeper phù hợp hơn nếu bạn cần giao diện tiếng Việt, dễ ghi chép và thân thiện với người mới.

-

Nên dùng app hay Excel để quản lý chi tiêu?

Nếu cần ghi nhanh hằng ngày, app tiện hơn. Nhưng nếu muốn phân tích số liệu nhiều tháng, so sánh ngân sách và tùy biến báo cáo, Excel vẫn mạnh hơn. Vì vậy, không nên xem app quản lý chi tiêu thay thế Excel trong mọi trường hợp. Nếu bạn cần mẫu có sẵn để tổng hợp số liệu theo tháng, có thể dùng thêm mẫu bảng chi tiêu cá nhân thay vì tự tạo từ đầu.

Kết Luận

Không có một app quản lý chi tiêu phù hợp cho tất cả mọi người. Nếu bạn mới bắt đầu, hãy ưu tiên app dễ dùng, ghi nhanh và có báo cáo rõ. Nếu quản lý tiền cùng gia đình, hãy chọn app có ví chung. Nếu muốn kiểm soát sâu hơn, hãy chọn công cụ có ngân sách, biểu đồ và khả năng xuất dữ liệu.

Điểm quan trọng không phải là tải thật nhiều app, mà là duy trì thói quen theo dõi thu chi, lập ngân sách cá nhân và kiểm tra lại số liệu đều đặn. App quản lý chi tiêu tốt nhất tùy nhu cầu, mục tiêu và cách bạn sử dụng tiền mỗi ngày.

Tài chính cá nhân toàn diện có thể nhiều hơn việc ghi chép hằng ngày, bạn có thể kết hợp app quản lý chi tiêu cá nhân hoặc app quản lý tài chính cá nhân với file Excel quản lý tài chính cá nhân để theo dõi ngân sách, dòng tiền, tài sản ròng và mục tiêu tiết kiệm.

Nguồn tham khảo: Các ảnh phần mềm được tải thừ App Store và Google Play