Nhiều người cảm thấy mình luôn thiếu tiền, nhưng vấn đề không hẳn nằm ở mức thu nhập. Thực tế, nguyên nhân thường đến từ việc chưa từng phân tích dòng tiền cá nhân một cách rõ ràng và có hệ thống. Khi không biết tiền vào từ đâu, tiền ra vào những nhóm nào, và cuối cùng còn lại bao nhiêu, bạn rất khó kiểm soát tài chính hiệu quả.

Bài viết này sẽ giúp bạn đọc đúng dòng tiền của mình, hiểu tiền vào, tiền ra, dòng tiền ròng, đồng thời nhận ra các điểm rò rỉ tài chính đang âm thầm làm kế hoạch tiền bạc của bạn kém hiệu quả hơn mỗi tháng.

1. Phân tích dòng tiền là gì?

Phân tích dòng tiền là quá trình nhìn vào toàn bộ tiền vào, tiền ra và phần chênh lệch còn lại trong một khoảng thời gian nhất định để hiểu tình trạng tài chính cá nhân của bạn. Trong ngữ cảnh cá nhân, đây không phải là khái niệm kế toán phức tạp, mà là cách đọc xem thu nhập của bạn đến từ đâu, chi tiêu đang đi vào những nhóm nào và cuối cùng bạn còn giữ được bao nhiêu tiền.

Phân tích dòng tiền cá nhân khác với ghi chép thu chi đơn thuần. Ghi chép thu chi chỉ dừng ở việc lưu lại các khoản phát sinh, còn phân tích dòng tiền giúp bạn đọc ra xu hướng, nhận diện điểm rò rỉ và thấy rõ vì sao mình khó tiết kiệm hoặc thường xuyên thiếu tiền cuối tháng.

Đây là bước nền quan trọng trước khi lập ngân sách và kế hoạch tài chính, vì nếu chưa hiểu dòng tiền hiện tại, bạn rất khó đặt mục tiêu thực tế và phân bổ tiền hợp lý.

2. Khi nào bạn cần phân tích dòng tiền cá nhân?

Cuối tháng không còn tiền

Nếu tháng nào bạn cũng gần về 0 trước kỳ lương mới, đó là lúc nên phân tích dòng tiền ngay. Bạn cần nhìn rõ tiền vào, tiền ra và phần chênh lệch còn lại sau chi tiêu thiết yếu.

Thu nhập không thấp nhưng khó tiết kiệm

Nhiều người không thiếu thu nhập, nhưng vẫn không tạo được phần dư vì chi tiêu phân tán và có rò rỉ tài chính. Khi đó, phân tích dòng tiền cá nhân giúp bạn đọc lại thói quen tiền bạc thay vì chỉ ghi chép thu chi.

Không biết nên cắt chi hay tăng thu trước

Nếu chưa rõ vấn đề nằm ở cơ cấu chi tiêu hay mức thu nhập, bạn rất dễ xử lý sai thứ tự ưu tiên. Phân tích dòng tiền cá nhân sẽ cho thấy điểm nghẽn nằm ở đâu trước khi ra quyết định.

Chuẩn bị lập kế hoạch tài chính cá nhân

Đây là bước nền trước khi đặt ngân sách, quỹ dự phòng hay mục tiêu tài chính. Lập kế hoạch tài chính cá nhân chỉ hiệu quả khi bạn đã hiểu dòng tiền hiện tại của mình.

3. 4 thành phần chính cần nhìn khi phân tích dòng tiền

Tổng tiền vào

Trước hết, bạn cần cộng đủ mọi nguồn thu để biết mình thật sự có bao nhiêu tiền đi vào mỗi tháng. Phần này nên gồm lương, thu nhập phụ, thưởng và các khoản vào không đều nhưng vẫn ảnh hưởng dòng tiền.

Tổng tiền ra

Sau khi biết tiền vào, bạn cần nhìn toàn bộ tiền ra để thấy chi phí đang phân bổ vào những nhóm nào. Việc theo dõi chi tiêu đầy đủ là nền tảng để phân tích dòng tiền cá nhân chính xác hơn và tránh bỏ sót khoản rò rỉ nhỏ.

Dòng tiền ròng

Dòng tiền ròng là phần chênh lệch giữa tổng tiền vào và tổng tiền ra trong cùng một kỳ theo dõi. Chỉ số này cho biết bạn đang còn dư, hòa vốn hay dần rơi vào trạng thái dòng tiền âm.

Tỷ trọng từng nhóm chi tiêu

Cuối cùng, hãy nhìn tỷ trọng từng nhóm chi để biết khoản nào đang chiếm phần lớn ngân sách cá nhân. Đây là bước giúp quản lý dòng tiền cá nhân tốt hơn và hỗ trợ lập kế hoạch tài chính cá nhân thực tế hơn. Nguồn CFPB.

4. Cách phân tích dòng tiền cá nhân từng bước

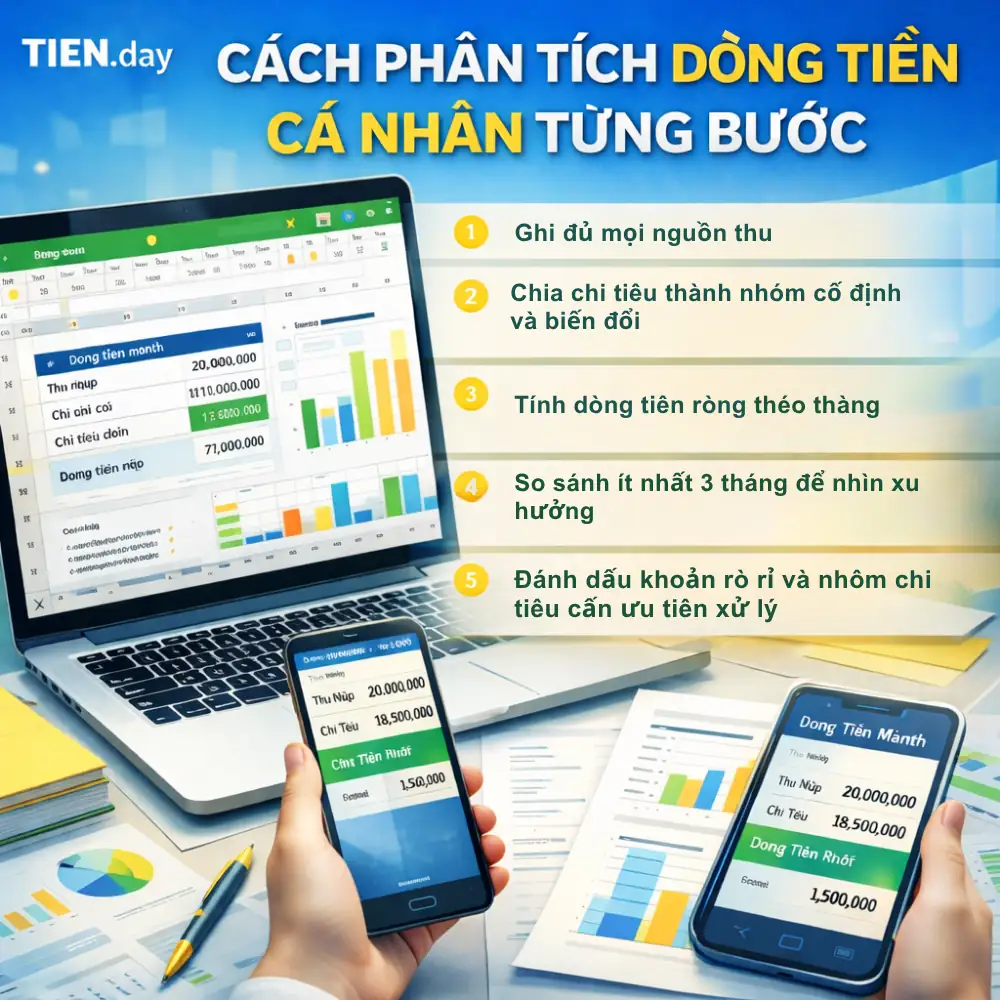

Bước 1 – Ghi đủ mọi nguồn thu

Trước hết, hãy ghi đầy đủ mọi nguồn thu để biết chính xác tổng tiền vào trong từng tháng theo dõi. Phần này nên gồm lương, thưởng, thu nhập phụ và các khoản vào không đều nhưng vẫn ảnh hưởng ngân sách cá nhân.

Bước 2 – Chia chi tiêu thành nhóm cố định và biến đổi

Sau khi ghi nguồn thu, bạn cần tách chi tiêu thành nhóm cố định và nhóm biến đổi để dễ đọc hơn. Cách chia này giúp phân tích dòng tiền cá nhân rõ hơn, vì bạn sẽ thấy khoản nào khó giảm và khoản nào dễ điều chỉnh.

Bước 3 – Tính dòng tiền ròng theo tháng

Tiếp theo, hãy lấy tổng tiền vào trừ tổng tiền ra để xác định dòng tiền ròng của từng tháng cụ thể. Nếu kết quả còn dương, bạn đang có phần dư tiền; nếu âm, bạn cần nhìn lại cơ cấu chi tiêu và thói quen tiền bạc.

Bước 4 – So sánh ít nhất 3 tháng để nhìn xu hướng

Một tháng riêng lẻ thường chưa phản ánh đúng bức tranh tài chính, vì thu nhập và chi tiêu có thể dao động ngắn hạn. Vì vậy, khi phân tích dòng tiền cá nhân, bạn nên so sánh ít nhất ba tháng liên tiếp để nhận ra xu hướng ổn định, xấu đi hoặc cải thiện dần.

xem thêm Mẫu báo cáo dòng tiền cá nhân: template dễ dùng để tổng hợp theo tháng

Bước 5 – Đánh dấu khoản rò rỉ và nhóm chi tiêu cần ưu tiên xử lý

- Ở bước cuối, hãy đánh dấu những khoản chi lặp lại, giá trị nhỏ nhưng xuất hiện thường xuyên và ít tạo giá trị thực. Đây thường là nơi dòng tiền bị bào mòn âm thầm, khiến bạn khó giữ lại phần dư dù thu nhập không quá thấp.

- Khi hoàn thành năm bước này, bạn sẽ thấy rõ tiền vào đến từ đâu, tiền ra đang đi vào nhóm nào và phần chênh lệch còn lại là bao nhiêu. Từ đó, bạn có cơ sở để đi tiếp sang quản lý dòng tiền cá nhân hoặc cải thiện dòng tiền cá nhân mà không xử lý cảm tính.

- Cách làm này cũng là nền trước khi đặt lại ngân sách, lập quỹ dự phòng hay xây kế hoạch tài chính cá nhân thực tế hơn.

5. Những dấu hiệu cho thấy dòng tiền của bạn đang có vấn đề

Tiền vào không thấp nhưng không giữ được

Nếu thu nhập của bạn không quá thấp nhưng cuối cùng vẫn không tích lũy được, đó là dấu hiệu nên phân tích dòng tiền sớm. Techcombank cũng xem bước ghi nhận và phân tích dòng tiền là nền trước khi đặt lại ngân sách và lập quỹ dự phòng.

Dùng gần hết thu nhập mỗi tháng

Khi phần lớn thu nhập bị dùng hết đều đặn mỗi tháng, bạn rất khó tạo vùng đệm tài chính cho các khoản phát sinh. CFPB khuyến nghị nhìn lại mô hình chi tiêu trong vài tháng gần nhất để đánh giá thói quen tiền bạc thực tế hơn.

Có xu hướng vay ngắn hạn hoặc quẹt thẻ để bù thiếu

Nếu bạn thường dùng thẻ tín dụng hoặc khoản vay ngắn hạn để lấp phần thiếu hụt, dòng tiền hiện tại có thể đang mất cân đối. Đây là lúc cần phân tích dòng tiền để xem vấn đề nằm ở cơ cấu chi tiêu hay ở mức tiền vào chưa ổn định.

Không có phần dư để tiết kiệm hay lập quỹ dự phòng

Nếu tháng nào cũng không còn phần dư, bạn sẽ khó xây quỹ an toàn tài chính cơ bản cho tình huống bất ngờ. Sau khi phân tích dòng tiền, bạn nên đọc thêm cải thiện dòng tiền cá nhân và quỹ dự phòng tài chính để đi tiếp đúng hướng.

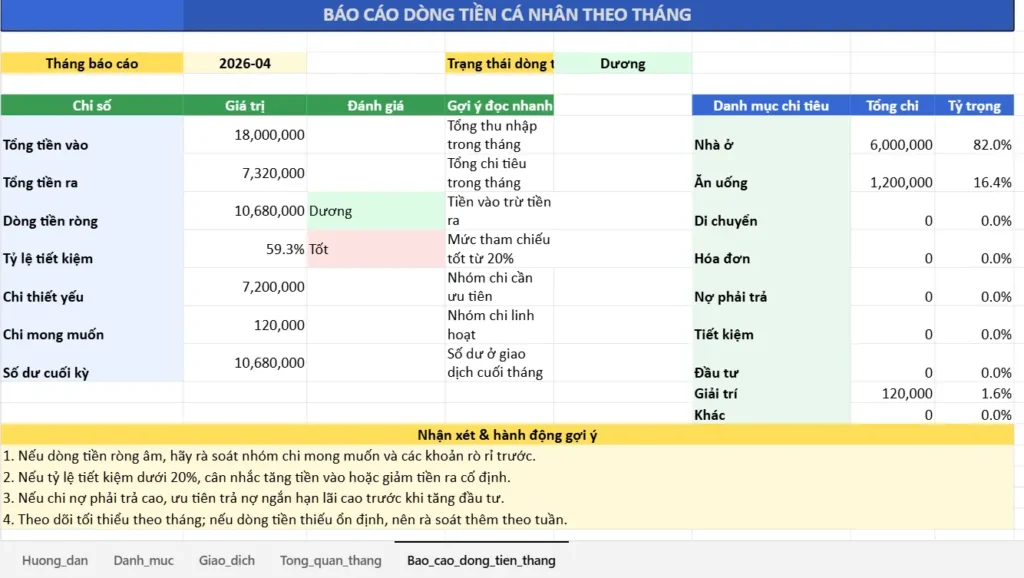

6. Ví dụ phân tích dòng tiền cá nhân đơn giản

- Giả sử trong một tháng, bạn có lương 18 triệu và thu nhập phụ 2 triệu, tổng tiền vào là 20 triệu. Trong cùng kỳ, chi phí cố định là 11 triệu, chi tiêu biến đổi là 7 triệu và trả nợ ngắn hạn 1 triệu.

- Khi đó, tổng tiền ra là 19 triệu và dòng tiền ròng còn lại chỉ khoảng 1 triệu sau tháng đó. Đây là ví dụ đơn giản cho thấy phân tích dòng tiền không chỉ nhìn tổng thu nhập, mà còn phải đọc cơ cấu chi tiêu.

| Hạng mục | Số tiền |

|---|---|

| Tổng tiền vào | 20 triệu |

| Tổng tiền ra | 19 triệu |

| Dòng tiền ròng | 1 triệu |

Từ bảng mini này, bạn có thể rút ra ba insight khá rõ về tình trạng tài chính cá nhân hiện tại. Thứ nhất, phần dư tiền cuối tháng còn mỏng; thứ hai, chi tiêu biến đổi đang chiếm tỷ trọng đáng chú ý; thứ ba, dư địa tiết kiệm chưa thật an toàn. Sau khi nhìn ra các tín hiệu này, bạn nên đọc tiếp quản lý dòng tiền cá nhân hoặc cải thiện dòng tiền cá nhân để đi sâu hơn. Tham khảo: CFPB cash flow budget.

7. Phân tích dòng tiền khác gì quản lý dòng tiền?

Phân tích = đọc và chẩn đoán

Phân tích dòng tiền cá nhân là bước đọc lại toàn bộ tiền vào, tiền ra và phần chênh lệch còn lại theo từng kỳ. Mục tiêu của bước này là nhận ra mô hình chi tiêu, điểm rò rỉ tài chính và dấu hiệu mất cân đối trước khi đưa ra quyết định.

Quản lý = vận hành và kiểm soát

Quản lý dòng tiền đi xa hơn phân tích, vì đây là giai đoạn bạn tổ chức cách dùng tiền trong thực tế hàng tháng. Nó bao gồm theo dõi thu chi, kiểm soát ngân sách, sắp lịch thanh toán và giữ dòng tiền cá nhân ổn định hơn theo thời gian.

Cải thiện = tối ưu và sửa vấn đề

Cải thiện dòng tiền là bước xử lý những điểm yếu đã được nhìn ra từ giai đoạn phân tích và quản lý trước đó. Sau khi hiểu rõ tình trạng hiện tại, bạn mới nên đọc tiếp cải thiện dòng tiền cá nhân hoặc quản lý dòng tiền cá nhân để chọn hướng đi phù hợp hơn.

8. Sau khi phân tích dòng tiền, nên làm gì tiếp theo?

Đặt lại ngân sách

Sau khi phân tích dòng tiền cá nhân, việc đầu tiên nên làm là đặt lại ngân sách theo mức tiền vào thực tế của bạn. CFPB cũng xem việc nhìn lại thu nhập, chi tiêu và lập ngân sách là bước nền để kiểm soát tài chính cá nhân tốt hơn.

Sửa nhóm chi lặp

Tiếp theo, hãy rà lại những khoản chi lặp có tần suất cao nhưng giá trị sử dụng thấp trong đời sống hàng tháng. Mục tiêu ở giai đoạn này chưa phải tối ưu sâu, mà là giảm rò rỉ tài chính và giữ phần dư tiền ổn định hơn.

Tăng phần tiền còn lại cuối tháng

Khi đã nhìn rõ mô hình chi tiêu, bạn cần ưu tiên tăng dòng tiền ròng thay vì chỉ ghi chép thu chi đều đặn. Từ đây, bạn có thể đọc tiếp cải thiện dòng tiền cá nhân và quản lý dòng tiền cá nhân để nắm bước hành động cụ thể hơn.

Câu hỏi thường gặp về phân tích dòng tiền cá nhân

Phân tích dòng tiền có giống ghi chép thu chi không?

Không giống hoàn toàn. Ghi chép thu chi chỉ là bước lưu lại các khoản tiền vào và tiền ra, còn phân tích dòng tiền là bước đọc dữ liệu đó để hiểu xu hướng tài chính. Nói cách khác, ghi chép giúp bạn có số liệu, còn phân tích giúp bạn biết vấn đề đang nằm ở đâu.

Cần theo dõi bao lâu để phân tích chính xác hơn?

Thông thường, bạn nên theo dõi ít nhất ba tháng liên tiếp để thấy mô hình dòng tiền rõ hơn. Một tháng riêng lẻ có thể bị lệch vì thưởng, chi đột xuất hoặc thu nhập không đều. Khi có dữ liệu nhiều tháng, việc đánh giá dòng tiền ròng và nhóm chi tiêu sẽ sát thực tế hơn.

Thu nhập không ổn định thì phân tích dòng tiền thế nào?

Nếu thu nhập biến động theo tháng, bạn vẫn nên phân tích dòng tiền cá nhân theo kỳ tháng, nhưng cần dùng mức thu nhập thấp hoặc trung bình làm mốc tham chiếu. Cách này giúp bạn tránh lập ngân sách quá lạc quan và nhìn rõ áp lực tiền mặt trong những tháng yếu hơn.

Có nên dùng Excel để phân tích dòng tiền cá nhân không?

Có, nếu bạn muốn nhìn tổng thể tiền vào, tiền ra và dòng tiền ròng một cách rõ ràng. Excel phù hợp khi cần theo dõi theo tháng, so sánh xu hướng và phát hiện rò rỉ tài chính dễ hơn.

Kết luận

Phân tích dòng tiền cá nhân không phải là một bài toán kế toán phức tạp, mà là cách để bạn đọc đúng hành vi tiền bạc của chính mình. Khi hiểu rõ tiền vào từ đâu, tiền ra đi vào nhóm nào và phần còn lại là bao nhiêu, bạn sẽ dễ kiểm soát tài chính cá nhân thực tế hơn. Đây cũng là bước nền trước khi lập ngân sách, xây quỹ dự phòng hay đặt mục tiêu tài chính dài hạn.

Nếu đã nhìn ra các điểm nghẽn trong dòng tiền hiện tại, bạn nên đọc tiếp bài cải thiện dòng tiền cá nhân hoặc dùng file Excel quản lý dòng tiền để thực hành triển khai dễ hơn.

Nguồn tham khảo