Cách quản lý tài chính cá nhân hiệu quả là kỹ năng quan trọng giúp bạn kiểm soát thu nhập, chi tiêu và xây dựng sự ổn định tài chính lâu dài. Nhiều người kiếm được tiền nhưng vẫn luôn thiếu tiền vì không có kế hoạch rõ ràng.

Khi biết cách quản lý tài chính cá nhân, bạn sẽ chủ động hơn trong chi tiêu, tiết kiệm tốt hơn và có nền tảng để đầu tư trong tương lai. Bài viết này sẽ giúp bạn hiểu vì sao quản lý tiền quan trọng và cách bắt đầu từng bước, phù hợp với thu nhập, mục tiêu và nhu cầu thực tế của mình.

1. Quản lý tài chính cá nhân là gì?

Hiểu đúng quản lý tài chính cá nhân là gì giúp bạn kiểm soát tiền bạc và xây dựng kế hoạch sử dụng tiền hợp lý. Đây là một kỹ năng quan trọng trong cuộc sống, ảnh hưởng trực tiếp đến sự ổn định và chất lượng sống của mỗi người.

Hiểu đơn giản, quản lý tài chính cá nhân là quá trình kiểm soát thu nhập, chi tiêu, tiết kiệm và đầu tư một cách có hệ thống. Nhiều người chưa hiểu rõ chi tiêu tài chính cá nhân, nên thường tiêu tiền theo cảm xúc và thiếu kế hoạch rõ ràng.

Bản chất của quản lý tài chính cá nhân không chỉ là ghi chép, mà là xây dựng hệ thống kiểm soát dòng tiền hiệu quả. Điều này giúp bạn hiểu rõ khả năng tài chính và đưa ra quyết định phù hợp với mục tiêu dài hạn.

Một cách đầy đủ, cách quản lý tài chính cá nhân hiệu quả sẽ bao gồm các yếu tố cốt lõi sau:

- Kiểm soát và phân bổ thu nhập hợp lý

- Theo dõi chi tiêu hàng ngày và định kỳ

- Lập kế hoạch tiết kiệm và đầu tư

- Đánh giá và điều chỉnh tài chính thường xuyên

Khi hiểu rõ quản lý tài chính cá nhân là gì, bạn sẽ nhận ra đây là một quá trình liên tục, không phải hành động ngắn hạn. Việc áp dụng đúng phương pháp sẽ giúp bạn tạo ra sự ổn định tài chính và chủ động hơn trong mọi quyết định quan trọng.

2. Tại sao cần quản lý tài chính cá nhân hiệu quả?

Hiểu rõ cách quản lý tài chính cá nhân hiệu quả giúp bạn kiểm soát dòng tiền và đưa ra quyết định hợp lý hơn. Khi nắm được dòng tiền, bạn sẽ cải thiện khả năng tài chính và giảm rủi ro chi tiêu sai lầm.

2.1. Lợi ích ngắn hạn

Quản lý tài chính giúp bạn kiểm soát chi tiêu và tránh tiêu vượt thu nhập mỗi tháng. Bạn sẽ nhận ra khoản chi không cần thiết và điều chỉnh kịp thời.

Một số lợi ích gồm:

- Kiểm soát chi tiêu và hạn chế vượt ngân sách

- Nhận diện khoản chi không cần thiết

- Tránh nợ và giảm áp lực tài chính

2.2. Lợi ích dài hạn

Về lâu dài, quản lý tài chính giúp bạn tích lũy tài sản và thực hiện tiết kiệm và đầu tư hiệu quả. Điều này giúp tiền tăng trưởng theo thời gian.

Một số lợi ích gồm:

- Tích lũy tài sản ổn định

- Xây dựng quỹ dự phòng

- Tăng khả năng đầu tư

Những thay đổi nhỏ sẽ mang lại lợi ích lâu dài như giảm áp lực và tăng sự chủ động tài chính.

3. Những nguyên tắc quản lý tài chính cá nhân là gì?

Hiểu rõ những nguyên tắc quản lý tài chính cá nhân là gì giúp bạn xây dựng nền tảng tài chính ổn định và bền vững. Khi áp dụng đúng nguyên tắc, bạn sẽ kiểm soát tốt dòng tiền và tránh những sai lầm phổ biến. Đây là hệ thống cốt lõi giúp bạn quản lý tiền hiệu quả trong mọi giai đoạn cuộc sống.

Nguyên tắc 1: Chi tiêu ít hơn thu nhập

Nguyên tắc đầu tiên là luôn đảm bảo chi tiêu thấp hơn tổng thu nhập bạn kiếm được mỗi tháng. Nếu bạn tiêu vượt khả năng, bạn sẽ nhanh chóng rơi vào tình trạng thiếu hụt tài chính. Việc kiểm soát chi tiêu giúp bạn duy trì cân bằng và tạo dư địa cho tiết kiệm.

Một số cách áp dụng gồm:

- Xác định rõ thu nhập và giới hạn chi tiêu theo từng danh mục cụ thể

- Hạn chế mua sắm theo cảm xúc hoặc các nhu cầu không thực sự cần thiết

- Ưu tiên chi tiêu cho các khoản thiết yếu trước khi chi tiêu linh hoạt

Nguyên tắc 2: Luôn tiết kiệm trước

Nguyên tắc “Pay yourself first” khuyến khích bạn trích tiền tiết kiệm ngay khi nhận thu nhập hàng tháng. Điều này giúp bạn xây dựng thói quen tài chính kỷ luật và tạo nguồn dự phòng ổn định. Khi tiết kiệm trở thành ưu tiên, bạn sẽ tránh được việc tiêu hết tiền trước khi tích lũy.

Nguyên tắc 3: Theo dõi dòng tiền

Việc theo dõi và điều chỉnh dòng tiền giúp bạn hiểu rõ tình hình tài chính hiện tại của mình. Khi bạn ghi chép đầy đủ, bạn sẽ phát hiện các khoản chi không hợp lý và điều chỉnh kịp thời. Đây là bước quan trọng giúp tối ưu hóa kế hoạch tài chính cá nhân.

Nguyên tắc 4: Đầu tư dài hạn

Đầu tư dài hạn giúp bạn gia tăng tài sản và tạo nguồn thu nhập bền vững theo thời gian. Bạn nên đa dạng hóa danh mục để giảm rủi ro và tối ưu lợi nhuận. Việc đầu tư đều đặn sẽ giúp tài chính của bạn phát triển ổn định và lâu dài.

4. Quy trình 7 bước quản lý tài chính cá nhân hiệu quả

Áp dụng đúng quy trình giúp bạn hiểu rõ phương pháp quản lý tài chính cá nhân là gì và vận hành hệ thống tiền bạc hiệu quả. Bảy bước dưới đây giúp bạn kiểm soát thu nhập, chi tiêu và xây dựng nền tảng tài chính bền vững. Mỗi bước đều liên kết chặt chẽ và cần được thực hiện nhất quán để đạt kết quả lâu dài.

Bước 1: Xác định thu nhập

Bạn cần tổng hợp toàn bộ nguồn thu để hiểu rõ khả năng tài chính hiện tại của mình. Việc này giúp bạn biết chính xác tiền đến từ đâu và mức độ ổn định của thu nhập.

Các nguồn thu nhập cần xác định gồm:

- Thu nhập chính từ lương hoặc hoạt động kinh doanh ổn định hàng tháng

- Thu nhập phụ từ công việc ngoài giờ hoặc dự án tự do cá nhân

- Thu nhập thụ động từ đầu tư, cho thuê hoặc các nguồn sinh lời khác

Việc tổng hợp thu nhập của mình thành các nhóm giúp bạn dễ kiểm soát và lập kế hoạch tài chính.

Bước 2: Phân tích chi tiêu

Sau khi xác định thu nhập, bạn cần phân tích chi tiêu để hiểu tiền đang được sử dụng như thế nào. Đây là bước quan trọng giúp bạn kiểm soát hành vi tiêu dùng và tối ưu ngân sách.

Bạn nên phân loại chi tiêu thành:

- Chi tiêu thiết yếu như ăn uống, nhà ở, điện nước và các chi phí bắt buộc

- Chi tiêu không thiết yếu như giải trí, mua sắm hoặc các nhu cầu linh hoạt

Khi hiểu rõ từng khoản chi, bạn sẽ dễ dàng cắt giảm các chi phí không cần thiết và tối ưu tài chính.

Bước 3: Xác định mục tiêu tài chính

Bạn cần xác định mục tiêu tài chính trong từng giai đoạn để định hướng rõ ràng cho việc sử dụng tiền. Mục tiêu giúp bạn duy trì động lực và kiểm soát chi tiêu phù hợp với kế hoạch.

Các loại mục tiêu gồm:

- Ngắn hạn như mua sắm, du lịch hoặc xây quỹ dự phòng ban đầu

- Trung hạn như mua xe, học tập hoặc đầu tư phát triển kỹ năng cá nhân

- Dài hạn như mua nhà, nghỉ hưu hoặc đạt tự do tài chính

Mục tiêu càng rõ ràng thì kế hoạch tài chính càng hiệu quả và dễ thực hiện hơn.

Bước 4: Lập kế hoạch chi tiêu

Sau khi có mục tiêu, bạn cần lập kế hoạch chi tiêu để phân bổ thu nhập hợp lý theo từng mục đích. Kế hoạch giúp bạn kiểm soát chi tiêu và tránh lãng phí nguồn lực tài chính.

Bạn nên thực hiện:

- Phân bổ ngân sách theo tỷ lệ phù hợp với thu nhập và mục tiêu cá nhân

- Ưu tiên chi tiêu cho nhu cầu thiết yếu trước các khoản chi linh hoạt

- Giới hạn chi tiêu để đảm bảo vẫn có phần dành cho tiết kiệm và đầu tư

Kế hoạch tài chính cần luôn phù hợp với mục tiêu và tình hình thực tế của bạn.

Bước 5: Áp dụng phương pháp quản lý tài chính

Hiểu rõ phương pháp quản lý tài chính cá nhân là gì giúp bạn lựa chọn cách quản lý phù hợp nhất với bản thân. Có nhiều phương pháp khác nhau, nhưng bạn nên chọn phương pháp dễ áp dụng và duy trì lâu dài.

Một số phương pháp phổ biến gồm:

- Quy tắc 50/30/20 giúp phân bổ thu nhập đơn giản và dễ kiểm soát

- Quy tắc 6 chiếc lọ giúp chia nhỏ dòng tiền theo từng mục tiêu cụ thể

- Phương pháp Kakeibo giúp ghi chép chi tiêu và nâng cao nhận thức tài chính

Việc lựa chọn đúng phương pháp giúp bạn duy trì kỷ luật và tối ưu hiệu quả quản lý tiền.

Bước 6: Tiết kiệm và đầu tư

Sau khi kiểm soát chi tiêu, bạn cần tập trung vào tiết kiệm và đầu tư để gia tăng tài sản. Đây là bước giúp tiền của bạn phát triển thay vì chỉ duy trì ở mức ổn định.

Bạn nên bắt đầu với:

- Xây dựng quỹ khẩn cấp đủ chi tiêu từ ba đến sáu tháng sinh hoạt cơ bản

- Lựa chọn kênh đầu tư phù hợp như gửi tiết kiệm, quỹ hoặc chứng khoán

Việc kết hợp tiết kiệm và đầu tư giúp bạn tạo nguồn thu nhập bổ sung và tăng trưởng tài chính.

Bước 7: Theo dõi và điều chỉnh định kỳ

Không có kế hoạch tài chính nào hoàn hảo nếu bạn không cập nhật và điều chỉnh thường xuyên. Bạn cần theo dõi và điều chỉnh kế hoạch để đảm bảo hiệu quả lâu dài.

Bạn nên thực hiện:

- Review tài chính hàng tháng để kiểm tra thu nhập, chi tiêu và tiến độ mục tiêu

- Điều chỉnh ngân sách khi có thay đổi về thu nhập hoặc nhu cầu chi tiêu

- Tối ưu kế hoạch để luôn phù hợp với mục tiêu và tình hình thực tế

Việc duy trì thói quen theo dõi giúp bạn kiểm soát tài chính tốt hơn và tránh sai lệch kế hoạch.

4. Các phương pháp quản lý tài chính cá nhân phổ biến

Hiểu rõ các phương pháp giúp bạn áp dụng đúng phù hợp với nhu cầu. Mỗi cách tiếp cận sẽ hỗ trợ bạn kiểm soát chi tiêu và tối ưu dòng tiền hiệu quả hơn.

4.1. Phương pháp 50/30/20

Phương pháp 50/30/20 là cách đơn giản, phù hợp dành cho người mới bắt đầu quản lý tài chính cá nhân. Bạn chia thu nhập thành ba phần để dễ kiểm soát chi tiêu và tiết kiệm.

Cách phân bổ gồm:

- 50% cho các nhu cầu thiết yếu trong cuộc sống hàng ngày

- 30% cho chi tiêu cá nhân như giải trí hoặc mua sắm

- 20% cho tiết kiệm và đầu tư dài hạn

4.2. Phương pháp 6 chiếc lọ

Phương pháp này giúp bạn phân bổ tài chính chi tiết hơn theo từng mục tiêu cụ thể. Đây là cách hiệu quả nếu bạn muốn quản lý dòng tiền chặt chẽ và có hệ thống rõ ràng.

Các “lọ” tài chính gồm:

- Lọ chi tiêu dành cho các nhu cầu thiết yếu trong sinh hoạt

- Lọ tiết kiệm và đầu tư cho tương lai

- Lọ giáo dục, hưởng thụ và cho đi

4.3. Phương pháp Kakeibo

Kakeibo là phương pháp ghi chép chi tiêu giúp bạn hiểu rõ thói quen sử dụng tiền hàng ngày. Khi ghi chép đều đặn, bạn sẽ dễ dàng điều chỉnh hành vi và kiểm soát tài chính tốt hơn.

5. Công cụ hỗ trợ quản lý tài chính cá nhân

Sử dụng công cụ phù hợp giúp bạn áp dụng hiệu quả phương pháp quản lý tài chính cá nhân trong thực tế. Những công cụ này giúp bạn theo dõi, kiểm soát và tối ưu dòng tiền một cách dễ dàng hơn.

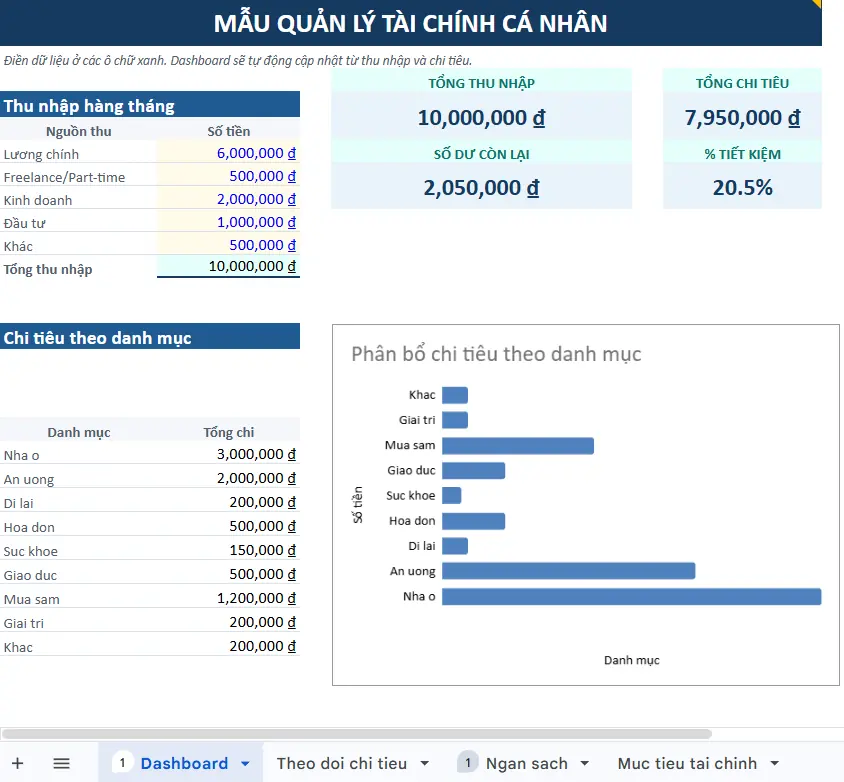

5.1. Quản lý tài chính bằng Excel / Google Sheets

Mẫu bảng quản lý tài chính cá nhân bằng Excel hoặc Google Sheets là công cụ linh hoạt giúp bạn tracking chi tiêu và lập kế hoạch tài chính rõ ràng. Bạn có thể tùy chỉnh bảng theo nhu cầu để theo dõi và điều chỉnh chi tiêu hiệu quả.

Các chức năng phổ biến gồm:

- Ghi chép thu nhập và chi tiêu hàng ngày theo từng danh mục

- Tính toán ngân sách và số tiền còn lại mỗi tháng

- Phân tích dữ liệu để tối ưu kế hoạch tài chính cá nhân

5.2. App quản lý tài chính

Các ứng dụng như Money Lover, Misa MoneyKeeper, Timo by BVBank, MoMo, … giúp bạn quản lý tài chính tiện lợi và tự động hơn mỗi ngày. Những ứng dụng này hỗ trợ phân loại chi tiêu và cảnh báo khi vượt ngân sách.

5.3. Tài khoản ngân hàng tách biệt

Việc sử dụng nhiều tài khoản giúp bạn quản lý tiền theo từng mục tiêu tài chính rõ ràng hơn. Bạn có thể phân bổ tiền vào từng tài khoản để chi tiêu và tiết kiệm hợp lý.

6. Những sai lầm khi quản lý tài chính cá nhân

Nhiều người thất bại vì không hiểu rõ cách quản lý tiền và không xây dựng hệ thống tài chính phù hợp. Những sai lầm phổ biến dưới đây khiến bạn mất kiểm soát chi tiêu và khó đạt mục tiêu dài hạn.

Các sai lầm thường gặp gồm:

- Không lập kế hoạch tài chính khiến chi tiêu thiếu định hướng và không phù hợp với mục tiêu cá nhân

- Chi tiêu theo cảm xúc, đặc biệt trong mua sắm, dẫn đến lãng phí và mất cân đối ngân sách

- Không tiết kiệm khiến bạn không có quỹ dự phòng cho các tình huống tài chính bất ngờ

- Không đầu tư làm tiền nhàn rỗi mất giá và bỏ lỡ cơ hội gia tăng tài sản theo thời gian

- Không theo dõi dòng tiền khiến bạn không biết tiền đang được sử dụng như thế nào

Việc nhận diện và khắc phục sớm những sai lầm này giúp bạn kiểm soát tài chính tốt hơn. Khi thay đổi thói quen, bạn sẽ xây dựng được hệ thống quản lý tiền hiệu quả và bền vững.

Xem thêm 10 sai lầm tài chính cá nhân

7. Cách duy trì kỷ luật tài chính lâu dài

Duy trì kỷ luật tài chính giúp bạn kiểm soát tiền ổn định và đạt mục tiêu dài hạn bền vững. Khi có hệ thống rõ ràng, bạn sẽ dễ dàng theo dõi và điều chỉnh hành vi tài chính phù hợp.

Một số cách duy trì kỷ luật tài chính hiệu quả gồm:

- Tự động hóa tiết kiệm bằng cách trích tiền ngay khi nhận thu nhập hàng tháng

- Thiết lập KPI tài chính cá nhân để đo lường tiến độ và đánh giá hiệu quả quản lý tiền

- Kiểm tra định kỳ tình hình tài chính để phát hiện sớm các vấn đề và điều chỉnh hợp lý

- Tối ưu hành vi chi tiêu để đảm bảo mọi khoản chi đều phù hợp với mục tiêu dài hạn

Khi bạn duy trì các thói quen này, việc quản lý tài chính trở nên đơn giản và nhất quán hơn. Điều này giúp bạn giảm áp lực tiền bạc và xây dựng nền tảng tài chính vững chắc theo thời gian.

Kết luận

Quản lý tài chính cá nhân không phải là việc phức tạp, mà là một hệ thống cần kỷ luật và duy trì đều đặn. Khi bạn hiểu đúng cách quản lý tiền, bạn sẽ kiểm soát chi tiêu và xây dựng nền tảng tài chính vững chắc. Đây chính là sự kết hợp giữa hệ thống rõ ràng và thói quen kỷ luật trong cuộc sống hàng ngày.

Điều quan trọng là bạn không cần thay đổi mọi thứ ngay lập tức, mà hãy bắt đầu từ những bước nhỏ. Việc ghi chép chi tiêu, tiết kiệm một phần thu nhập và theo dõi tài chính sẽ tạo ra thay đổi lớn theo thời gian. Khi duy trì đều đặn, bạn sẽ dần tối ưu hành vi tài chính và đạt được mục tiêu dài hạn.

Câu hỏi thường gặp về Cách quản lý tài chính

Làm sao để bắt đầu quản lý tài chính cá nhân?

Hãy bắt đầu bằng việc ghi chép toàn bộ thu nhập và chi tiêu trong ít nhất một tháng để hiểu dòng tiền. Sau đó, lập kế hoạch chi tiêu và tiết kiệm phù hợp với mục tiêu.

Thu nhập thấp có quản lý tài chính được không?

Thu nhập thấp vẫn có thể quản lý tài chính hiệu quả nếu bạn kiểm soát chi tiêu và ưu tiên tiết kiệm. Việc quản lý tốt giúp bạn tránh nợ và cải thiện tài chính dần theo thời gian.

Nên tiết kiệm bao nhiêu mỗi tháng?

Bạn nên tiết kiệm tối thiểu từ mười đến hai mươi phần trăm thu nhập mỗi tháng. Nếu thu nhập thấp, hãy bắt đầu từ mức nhỏ và tăng dần theo khả năng tài chính thực tế.

Có nên dùng app quản lý tài chính?

Bạn nên sử dụng app quản lý tài chính để theo dõi chi tiêu và kiểm soát ngân sách hiệu quả hơn. Các ứng dụng giúp tự động hóa ghi chép và cảnh báo khi chi tiêu vượt kế hoạch.

Có cần đầu tư ngay khi bắt đầu quản lý tài chính không?

Bạn chưa cần đầu tư ngay nếu chưa có quỹ dự phòng tài chính ổn định. Hãy ưu tiên tiết kiệm trước, sau đó bắt đầu đầu tư khi đã kiểm soát tốt dòng tiền cá nhân