I. GIỚI THIỆU

Kế hoạch chi tiêu cá nhân là gì?

Kế hoạch chi tiêu cá nhân là bản định hướng tài chính giúp bạn theo dõi, kiểm soát và phân bổ hợp lý các nguồn lực tài chính theo thời gian. Đây là công cụ quan trọng giúp bạn quản lý thu nhập và chi tiêu một cách rõ ràng, từ đó đưa ra quyết định thông minh và phù hợp với tình hình tài chính hiện tại.

Xây dựng một kế hoạch chi tiêu cụ thể không chỉ giúp bạn có cái nhìn tổng quan về tài chính cá nhân, mà còn hỗ trợ kiểm soát dòng tiền, hạn chế rủi ro tài chính không mong muốn. Dù bạn là học sinh, sinh viên hay người đã đi làm, một kế hoạch chi tiêu cá nhân được cá nhân hóa luôn là nền tảng giúp bạn quản lý tài chính một cách bền vững và chủ động.

Tại sao cần lập bảng kế hoạch chi tiêu cá nhân?

Lập bảng kế hoạch chi tiêu cá nhân là bước đầu tiên để đảm bảo rằng mọi đồng tiền bạn kiếm được đều có mục đích rõ ràng. Việc này giúp bạn quản lý tài chính hiệu quả, tránh rơi vào tình trạng vung tay quá trán hay chi vào những chi tiêu không cần thiết.

Kế hoạch chi tiêu rõ ràng còn giúp bạn từng bước đạt được mục tiêu dài hạn như mua nhà, lập quỹ hưu trí, hoặc đầu tư cho giáo dục, sức khỏe. Đây cũng là tiền đề để hình thành thói quen đầu tư cho tương lai một cách thông minh.

Mối quan hệ giữa ngân sách cá nhân và quản lý tài chính cá nhân

Ngân sách cá nhân là công cụ then chốt trong quá trình quản lý chi tiêu cá nhân. Việc xây dựng ngân sách hợp lý giúp bạn xác định ranh giới rõ ràng giữa nhu cầu thiết yếu và mong muốn cá nhân.

Khi bạn có ngân sách cụ thể, việc phân loại các khoản chi, cân đối thu nhập, và đưa ra lựa chọn tài chính trở nên dễ dàng và minh bạch hơn. Đây chính là bước quan trọng để xây dựng một nền tảng tài chính cá nhân lành mạnh và phát triển bền vững.

II. CÁC BƯỚC LẬP KẾ HOẠCH CHI TIÊU CÁ NHÂN

Bước 1 – Xác định thu nhập và chi tiêu cá nhân

Bước đầu tiên để xây dựng một kế hoạch chi tiêu cá nhân hiệu quả là xác định rõ ràng thu nhập và chi tiêu hàng tháng của bạn. Hãy bắt đầu bằng việc liệt kê tất cả các khoản thu nhập, từ lương chính, tiền làm thêm, cho đến các nguồn thu thụ động như lãi ngân hàng hoặc đầu tư nhỏ lẻ.

Tiếp đến là việc liệt kê các khoản chi, bao gồm các khoản chi thiết yếu và không thiết yếu. Việc xác định và tổng hợp chính xác bao gồm các khoản chi là nền tảng giúp bạn nhận diện dòng tiền đang đi đâu về đâu. Đây là cơ sở để các bước tiếp theo được thực hiện chính xác và thực tế hơn.

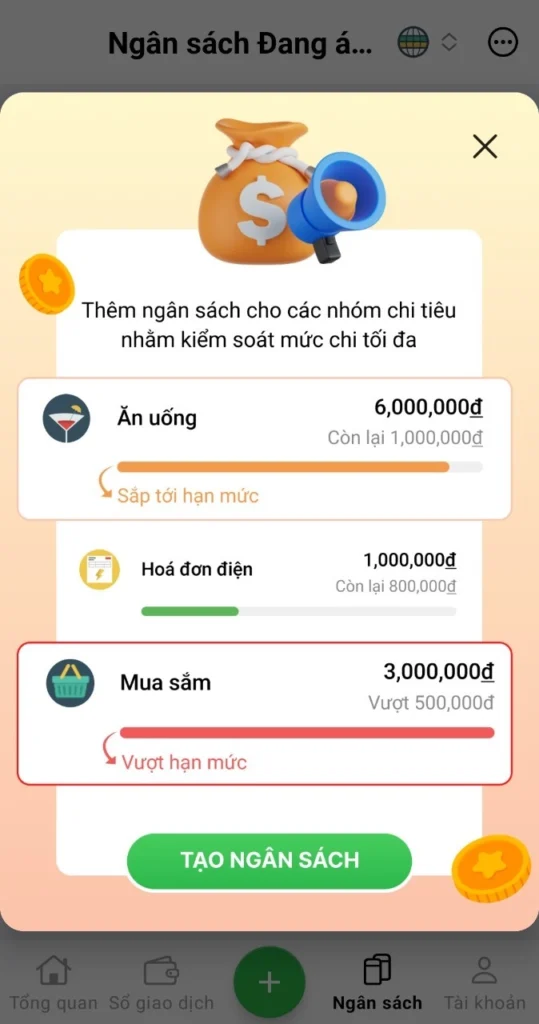

Bước 2 – Phân loại chi phí: Cố định và Biến đổi

Sau khi có danh sách các khoản chi, bạn cần phân loại thành chi phí cố định và chi phí biến đổi.

Chi phí cố định là những khoản chi diễn ra đều đặn và ít thay đổi theo thời gian như tiền nhà, bảo hiểm, học phí, điện nước cơ bản.

Trong khi đó, chi phí biến đổi bao gồm các khoản như ăn uống, giải trí, mua sắm, hay chi tiêu không thường xuyên.

Việc phân loại này giúp bạn dễ dàng hơn trong việc theo dõi và kiểm soát chi tiêu. Khi cần điều chỉnh ngân sách, chi phí biến đổi thường là điểm bắt đầu linh hoạt nhất.

Bước 3 – Thiết lập mục tiêu tài chính ngắn hạn và dài hạn

Không có kế hoạch chi tiêu cá nhân nào hoàn chỉnh nếu thiếu phần đặt ra mục tiêu tài chính. Hãy chia mục tiêu thành hai loại: ngắn hạn (mua một thiết bị cá nhân, đi du lịch…) và dài hạn (mua nhà, đầu tư hưu trí…).

Áp dụng nguyên tắc SMART vào mục tiêu tài chính cá nhân

Áp dụng nguyên tắc SMART (Cụ thể – Đo lường được – Khả thi – Phù hợp – Có Thời hạn) để đảm bảo mục tiêu rõ ràng và dễ thực hiện.

Để xây dựng một kế hoạch chi tiêu cá nhân hiệu quả, việc đặt mục tiêu theo nguyên tắc SMART (Cụ thể – Đo lường được – Có thể đạt được – Phù hợp – Có thời hạn) là vô cùng cần thiết. Dưới đây là cách ứng dụng SMART vào các tình huống tài chính thực tế:

S – Specific (Cụ thể)

Mục tiêu tài chính cần rõ ràng, tránh chung chung hoặc mơ hồ.

Ví dụ: Thay vì nói “Tôi muốn tiết kiệm nhiều hơn”, hãy đặt mục tiêu rõ ràng:

👉 “Tôi sẽ tiết kiệm 2 triệu đồng mỗi tháng từ lương để lập quỹ du lịch vào cuối năm.”

M – Measurable (Đo lường được)

Bạn cần thiết lập tiêu chí cụ thể để theo dõi tiến độ và kết quả đạt được.

Ví dụ: “Tôi sẽ ghi chép tất cả chi tiêu hàng ngày vào ứng dụng Money Lover để kiểm soát ngân sách trong 30 ngày tới.”

A – Achievable (Có thể đạt được)

Mục tiêu phải phù hợp với thu nhập và khả năng hiện tại, tránh đặt mục tiêu quá cao khiến bạn dễ bỏ cuộc.

Ví dụ: “Tôi sẽ cắt giảm 20% chi phí ăn ngoài mỗi tuần và chuyển số tiền đó vào tài khoản tiết kiệm.”

R – Relevant (Phù hợp)

Mục tiêu nên phù hợp với định hướng tài chính và nhu cầu thực tế.

Ví dụ: “Tôi muốn trả hết khoản vay sinh viên trong vòng 1 năm để có thể dành tiền đầu tư vào các khóa học chuyên môn.”

T – Time-bound (Có thời hạn)

Thiết lập thời gian hoàn thành rõ ràng giúp bạn tập trung và có động lực hơn.

Ví dụ: “Tôi sẽ hoàn thành kế hoạch tiết kiệm 24 triệu đồng trong vòng 12 tháng để mua laptop phục vụ học tập.”

Đồng thời, việc ưu tiên những khoản tiết kiệm nhỏ định kỳ và đầu tư nhỏ lẻ sẽ giúp bạn tiến gần hơn đến tự do tài chính mà không bị áp lực tài chính quá mức.

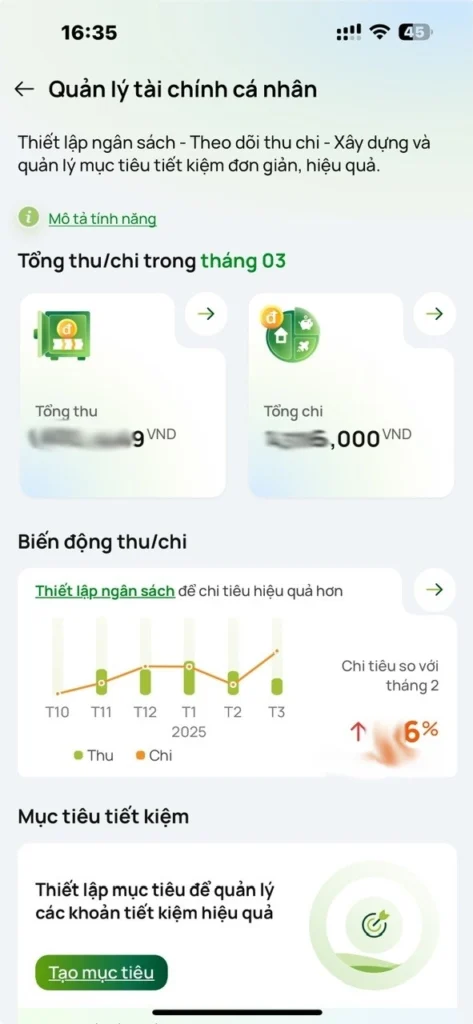

Bước 4 – Lập bảng kế hoạch chi tiêu bằng Excel hoặc ứng dụng

Một cách tối ưu để bắt đầu là sử dụng mẫu bảng kế hoạch chi tiêu cá nhân bằng Excel miễn phí. Các nền tảng như Vertex42, Google Sheets hoặc Microsoft Office đều cung cấp các mẫu bảng chi tiết giúp bạn dễ dàng quản lý tài chính hằng ngày.

Bạn có thể tùy chỉnh các hạng mục phù hợp với nhu cầu cá nhân và thiết lập công thức tự động để tính toán tổng thu chi, tỷ lệ tiết kiệm… Ngoài Excel, bạn cũng có thể sử dụng các ứng dụng như Money Lover, MISA, hoặc Notion để tăng tính tiện lợi và di động.

Bước 5 – Theo dõi, đánh giá và bạn có thể điều chỉnh kế hoạch

Việc lập bảng chi tiêu cá nhân không dừng lại ở việc lên kế hoạch mà còn nằm ở quá trình theo dõi và đánh giá định kỳ. Hãy ghi chú chi tiêu hàng ngày để kịp thời nhận biết các khoản chi vượt mức. Cuối mỗi tháng, bạn nên tổng kết, so sánh với mục tiêu đã đặt ra và xác định những điểm cần điều chỉnh.

Khi có sự thay đổi trong thu nhập hoặc phát sinh các chi phí đột xuất, bạn có thể điều chỉnh kế hoạch để đảm bảo vẫn đi đúng hướng với mục tiêu tài chính đề ra. Sự linh hoạt trong điều chỉnh chính là yếu tố then chốt giúp kế hoạch của bạn luôn phù hợp và bền vững theo thời gian.

III. ỨNG DỤNG VÀ CÔNG CỤ HỖ TRỢ

Top 10 ứng dụng quản lý kế hoạch chi tiêu cá nhân tốt nhất hiện nay

Trong thời đại số, việc quản lý chi tiêu trở nên dễ dàng hơn bao giờ hết nhờ sự hỗ trợ từ các ứng dụng quản lý chi tiêu cá nhân. Nếu bạn đang tự hỏi “Ứng dụng quản lý chi tiêu cá nhân tốt nhất?”, dưới đây là danh sách gợi ý dành cho từng nhóm đối tượng:

Dành cho học sinh – sinh viên:

Các ứng dụng đơn giản như VCB Digital, Money Lover và MISA Money Keeper giúp ghi chép thu chi dễ dàng, theo dõi ngân sách học kỳ, sinh hoạt phí và các khoản tiết kiệm nhỏ.

Dành cho nhân viên văn phòng – người đi làm:

TPBank Mobile, App Vietinbank, VCB Digital đều tích hợp trực tiếp với tài khoản ngân hàng, cho phép theo dõi biến động số dư, nhắc lịch chi tiêu định kỳ và phân tích biểu đồ tài chính cá nhân.

Dành cho người yêu công nghệ – thích tùy biến:

Google Sheets, Microsoft Excel, Notion là lựa chọn phù hợp cho người thích tự tạo mẫu, áp dụng công thức và trực quan hóa dữ liệu.

Dành cho người dùng quốc tế hoặc đầu tư đa kênh:

Các ứng dụng như Mint, Pocket Guard, Spendee, Money Mate giúp tổng hợp chi tiêu từ nhiều nguồn, hỗ trợ đa tiền tệ và phân tích nâng cao.

Công cụ hỗ trợ khác

Ngoài ứng dụng, bạn có thể sử dụng các công cụ hỗ trợ từ những website cung cấp mẫu bảng chi tiêu sẵn có như Vertex42, Rabbit Care, Glints, hay Canva – nơi bạn dễ dàng tải các mẫu bảng kế hoạch chi tiêu cá nhân để điều chỉnh theo nhu cầu riêng.

Sự kết hợp giữa các ứng dụng quản lý và Excel hoặc Google Sheets sẽ mang lại hiệu quả tối ưu trong việc theo dõi, phân tích và cải tiến kế hoạch chi tiêu của bạn theo thời gian.

Xem thêm App Quản Lý Chi Tiêu – Công Cụ Tài Chính Hiệu Quả

IV. ĐỐI TƯỢNG ÁP DỤNG

Những ai nên lập kế hoạch chi tiêu cá nhân?

Thực tế cho thấy, kế hoạch chi tiêu cá nhân không chỉ dành cho những người có thu nhập cao mà phù hợp với mọi đối tượng, đặc biệt là những ai đang muốn kiểm soát tài chính tốt hơn trong bối cảnh vật giá leo thang tại Việt Nam. Từ học sinh, sinh viên, người mới bắt đầu, người thu nhập trung bình, đến các gia đình đều có thể áp dụng các nguyên tắc quản lý tài chính cá nhân để từng bước đạt được sự ổn định.

- Học sinh – sinh viên: Là nhóm dễ rơi vào tình trạng chi tiêu cảm tính. Việc lập kế hoạch giúp các bạn kiểm soát tiền tiêu vặt, tiền sinh hoạt và tập trung tiết kiệm cho học phí, mua sách vở hoặc đầu tư kỹ năng cá nhân.

- Người mới bắt đầu đi làm: Giai đoạn này cần học cách phân bổ thu nhập và chi tiêu hợp lý, ưu tiên tạo quỹ tiết kiệm, trả nợ học phí (nếu có) và bắt đầu những khoản đầu tư nhỏ lẻ.

- Gia đình và người thu nhập trung bình: Đây là nhóm nên có kế hoạch rõ ràng để đảm bảo cân bằng chi tiêu sinh hoạt, chi phí giáo dục con cái, tiết kiệm cho mục tiêu dài hạn như mua nhà hoặc chuẩn bị hưu trí.

Việc xây dựng kế hoạch chi tiêu cá nhân phù hợp với từng độ tuổi, hoàn cảnh nghề nghiệp giúp bạn chủ động hơn trong mọi quyết định tài chính. Đặc biệt, trong môi trường kinh tế có nhiều biến động như hiện nay, một kế hoạch rõ ràng chính là nền tảng cho sự ổn định và phát triển lâu dài.

V. XU HƯỚNG CHI TIÊU VÀ TƯƠNG LAI

Xu hướng chi tiêu cá nhân năm 2025 – 2030 và kinh tế số

Từ năm 2025, xu hướng chi tiêu cá nhân đang có sự thay đổi rõ rệt nhờ vào sự phát triển mạnh mẽ của kinh tế số và quản lý tài chính cá nhân. Người dùng ngày càng ưu tiên các giải pháp số để theo dõi và tối ưu chi tiêu, từ ứng dụng ngân hàng tích hợp AI cho đến ví điện tử thông minh có khả năng đưa ra dự báo tài chính. Tính minh bạch, tốc độ xử lý và khả năng cá nhân hóa là những yếu tố khiến các công cụ kỹ thuật số trở thành “trợ lý tài chính” đắc lực trong đời sống hiện đại.

Trong bối cảnh chi phí sinh hoạt ngày càng gia tăng, việc quản lý tiền bạc cá nhân trở nên cấp thiết hơn bao giờ hết. Người dùng không chỉ quan tâm đến việc tiết kiệm mà còn chú trọng đến cách lập ngân sách cá nhân khoa học, linh hoạt và phù hợp với từng giai đoạn cuộc sống. Đặc biệt, xu hướng “chi tiêu thông minh – đầu tư nhỏ lẻ – tiết kiệm tự động” được dự báo sẽ tiếp tục bùng nổ từ năm 2025.

Xem thêm Cách Tiết Kiệm Tiền Hiệu Quả: Mẹo và Bí Quyết

Biểu đồ và hình ảnh trực quan

Để hỗ trợ việc theo dõi chi tiêu hiệu quả hơn, bạn nên sử dụng các hình ảnh bảng theo dõi chi tiêu hàng tháng và biểu đồ phân tích chi tiêu cá nhân. Google Sheets hoặc Excel là hai công cụ đơn giản giúp bạn tạo biểu đồ tròn thể hiện tỷ trọng chi phí theo danh mục, hoặc biểu đồ cột để so sánh chi tiêu qua từng tháng. Những biểu đồ trực quan không chỉ giúp bạn nắm bắt nhanh tình hình tài chính mà còn tạo động lực điều chỉnh hành vi chi tiêu hợp lý hơn mỗi ngày.

VI. CÂU HỎI THƯỜNG GẶP

Q1: Làm thế nào để lập kế hoạch chi tiêu cá nhân hiệu quả?

Hãy bắt đầu bằng việc xác định rõ thu nhập, liệt kê chi phí, và thiết lập mục tiêu tài chính cụ thể.

Tiếp theo, sử dụng bảng tính hoặc ứng dụng để theo dõi chi tiêu hằng ngày và đánh giá hàng tháng.

Cuối cùng, bạn nên linh hoạt điều chỉnh kế hoạch theo thực tế để duy trì hiệu quả và tính kỷ luật lâu dài.

Q2: Mẫu bảng kế hoạch chi tiêu cá nhân ở đâu miễn phí?

Bạn có thể tải mẫu miễn phí từ Vertex42, Google Sheets Template, hoặc trang Excel của Microsoft Office.

Ngoài ra, các trang như Rabbit Care, Glints và Canva cũng cung cấp mẫu bảng chi tiêu bằng tiếng Việt.

Những mẫu này rất dễ dùng, hỗ trợ theo dõi chi tiêu theo ngày, tuần hoặc theo quy tắc 6 chiếc lọ.

Q3: Có nên dùng app hay Excel để lập kế hoạch chi tiêu?

Cả hai đều hiệu quả, Excel phù hợp cho người thích tùy chỉnh, còn ứng dụng hỗ trợ tự động và tiện lợi.

Người mới bắt đầu nên dùng app như Money Lover hoặc MISA để tạo thói quen ghi chép chi tiêu.

Nếu bạn thích kiểm soát sâu, bảng Excel với công thức và biểu đồ là lựa chọn tối ưu nhất hiện nay.

Q4: Nên tiết kiệm bao nhiêu phần trăm mỗi tháng?

Quy tắc phổ biến là tiết kiệm ít nhất 20% thu nhập, tùy mục tiêu và hoàn cảnh tài chính cá nhân.

Nếu thu nhập thấp, bạn vẫn nên cố gắng tiết kiệm từ 5% đến 10% để hình thành thói quen tốt.

Khoản tiết kiệm nên ưu tiên thực hiện ngay khi nhận lương, tránh tiêu hết mới nghĩ đến tích lũy.

Q5: Quản lý chi tiêu thế nào khi thu nhập thấp?

Hãy tập trung vào chi phí thiết yếu, loại bỏ chi tiêu không cần thiết và ưu tiên tiết kiệm từng khoản nhỏ.

Dùng ứng dụng miễn phí để theo dõi chi tiêu hàng ngày, giúp bạn nhận biết và kiểm soát dòng tiền tốt hơn.

Ngoài ra, hãy đặt mục tiêu tiết kiệm cụ thể dù nhỏ, và điều chỉnh ngân sách phù hợp mỗi tháng.