Nhiều người không mất kiểm soát vì một khoản vay lớn, mà vì nhiều khoản nhỏ không được ghi lại đầy đủ. Một khoản trả góp, một dư nợ thẻ tín dụng, một khoản vay tiêu dùng và vài lần mượn người thân có thể khiến bạn không biết mình thật sự còn nợ bao nhiêu.

Bảng theo dõi nợ cá nhân là mẫu bảng giúp bạn ghi lại từng khoản nợ, dư nợ còn lại, lãi suất, số tiền trả mỗi tháng, ngày đến hạn và trạng thái thanh toán. Khi dùng đúng cách, bảng này giúp bạn tránh quên hạn, ưu tiên khoản nợ rủi ro cao và lập kế hoạch trả nợ rõ ràng hơn.

Mục lục

1. Bảng theo dõi nợ cá nhân là gì?

Bảng theo dõi nợ cá nhân là công cụ giúp bạn quản lý các khoản phải trả trong một nơi duy nhất. Thay vì nhớ từng khoản trong đầu, bạn đưa toàn bộ dữ liệu vào bảng: khoản nợ nào còn bao nhiêu, lãi suất ra sao, tháng này cần trả bao nhiêu và khoản nào sắp đến hạn.

Bảng này không thay bạn trả nợ, nhưng giúp bạn nhìn rõ tình hình. Khi có số liệu rõ, bạn dễ quyết định nên ưu tiên khoản nào trước: khoản quá hạn, khoản lãi cao, dư nợ thẻ tín dụng hay khoản vay đang gây áp lực dòng tiền.

Công cụ này đặc biệt phù hợp với người có nhiều khoản vay nhỏ, đang trả góp, dùng thẻ tín dụng, vay tiêu dùng, vay tín chấp hoặc mượn người thân. Nếu bạn chưa hiểu rõ cách phân loại và xử lý từng khoản vay, nên đọc thêm bài nền tảng về quản lý nợ cá nhân trước khi dùng file.

2. Tải file Excel bảng theo dõi nợ cá nhân

Một file theo dõi nợ tốt không nên chỉ có vài cột ghi chú. Nó nên giúp bạn vừa nhập dữ liệu, vừa xem tổng quan, vừa lập kế hoạch trả nợ. Với TIEN.day, file có thể được thiết kế theo hướng thực tế cho người Việt: dùng VND, có ngày đến hạn, trạng thái, mức rủi ro và gợi ý ưu tiên trả nợ.

File nên có các sheet chính:

| Sheet | Chức năng |

|---|---|

| Dashboard | Xem tổng dư nợ, tỷ lệ nợ/thu nhập, khoản quá hạn, khoản rủi ro cao |

| Theo dõi nợ | Nhập từng khoản nợ, lãi suất, ngày đến hạn, trạng thái |

| Kế hoạch trả nợ | Tính tiền có thể trả nợ thêm, chọn Snowball hoặc Avalanche |

| Hướng dẫn | Giải thích cách nhập và cách đọc dữ liệu |

| Danh mục | Dropdown loại nợ, trạng thái, mức rủi ro |

Tải file Excel quản lý nợ cá nhân, mở bản Google Sheets. Nếu bạn quan tâm tổng hợp nhiều mẫu bảng, có thể đọc file Excel tài chính cá nhân để xem thêm các sheets liên quan.

3. Bảng theo dõi nợ cá nhân nên có những cột nào?

Một bảng theo dõi nợ cá nhân hiệu quả cần đủ dữ liệu để bạn ra quyết định. Nếu chỉ ghi “nợ ai” và “còn bao nhiêu”, bạn sẽ khó biết khoản nào cần xử lý trước.

Các cột nên có:

| Cột dữ liệu | Ý nghĩa |

|---|---|

| Tên khoản nợ | Nhận diện từng khoản vay |

| Người/tổ chức cho vay | Ngân hàng, công ty tài chính, người thân |

| Loại nợ | Thẻ tín dụng, vay tiêu dùng, trả góp, vay người thân |

| Dư nợ ban đầu | Số tiền gốc lúc bắt đầu theo dõi |

| Dư nợ còn lại | Số tiền còn phải trả |

| Lãi suất | Xác định khoản nợ rủi ro cao |

| Số tiền trả tối thiểu | Biết nghĩa vụ hằng tháng |

| Số tiền trả thêm | Tăng tốc độ trả nợ |

| Ngày đến hạn | Tránh phí phạt và nợ quá hạn |

| Trạng thái | Đúng hạn, sắp hạn, quá hạn |

| Mức rủi ro | Thấp, trung bình, cao, rất cao |

| Ghi chú | Điều khoản, cam kết, lịch thương lượng |

Trong đó, ba cột rất quan trọng là lãi suất, ngày đến hạn và dư nợ còn lại. Đây là những dữ liệu giúp bạn nhận diện khoản nợ đang làm dòng tiền căng nhất. Khi kết hợp với dòng tiền cá nhân, bảng sẽ cho bạn thấy tháng này còn bao nhiêu tiền để trả nợ thêm.

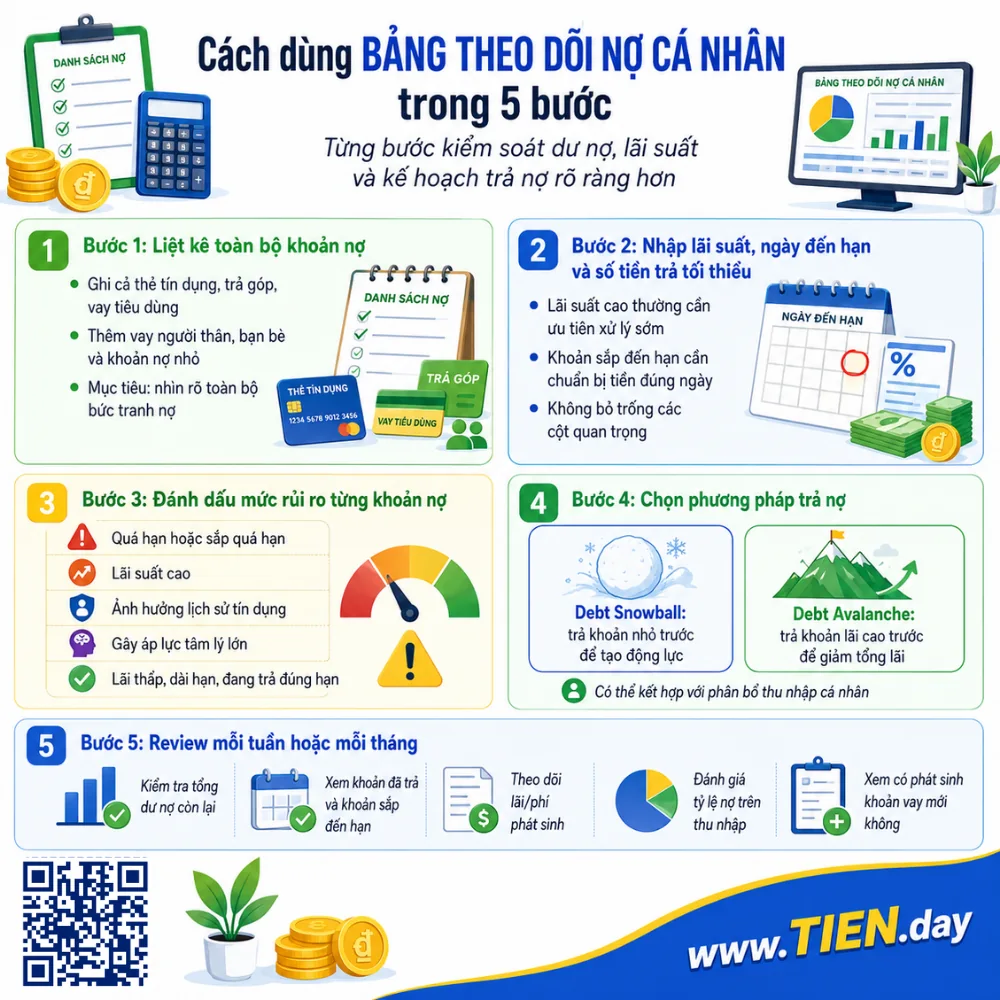

4. Cách dùng bảng theo dõi nợ cá nhân trong 5 bước

Bước 1: Liệt kê toàn bộ khoản nợ

Hãy nhập tất cả khoản nợ hiện có, kể cả khoản nhỏ. Đừng chỉ ghi khoản vay ngân hàng. Bạn nên ghi cả thẻ tín dụng, mua trả góp, vay tiêu dùng, vay người thân, khoản mượn bạn bè hoặc khoản nợ chưa có lịch trả rõ ràng.

Sau khi đã nhập đầy đủ dư nợ, lãi suất và ngày đến hạn, bạn có thể tính tài sản ròng sau khi trừ nợ để biết tình hình tài chính thực tế của mình.

Mục tiêu của bước này là nhìn thấy toàn bộ bức tranh. Nhiều người tưởng mình chỉ nợ “một ít”, nhưng khi cộng lại mới thấy tổng dư nợ lớn hơn dự đoán.

Bước 2: Nhập lãi suất, ngày đến hạn và số tiền trả tối thiểu

Ba dữ liệu này quyết định mức độ ưu tiên. Khoản có lãi suất cao thường cần xử lý sớm. Khoản sắp đến hạn cần chuẩn bị tiền đúng ngày. Khoản có số tiền trả tối thiểu lớn sẽ ảnh hưởng trực tiếp đến ngân sách tháng.

Nếu bạn bỏ trống các cột này, bảng theo dõi nợ cá nhân chỉ còn là danh sách ghi nhớ, chưa đủ để lập kế hoạch trả nợ.

Bước 3: Đánh dấu mức rủi ro từng khoản nợ

Không phải khoản nợ nào cũng nguy hiểm như nhau. Bạn có thể phân loại theo thứ tự:

- Quá hạn hoặc sắp quá hạn.

- Lãi suất cao.

- Ảnh hưởng lịch sử tín dụng.

- Gây áp lực tâm lý lớn.

- Lãi thấp, dài hạn, đang trả đúng hạn.

Phân loại này giúp bạn không trả nợ theo cảm tính. Có thể khoản nhỏ khiến bạn khó chịu, nhưng khoản lãi cao mới là khoản làm chi phí tăng nhanh.

Bước 4: Chọn phương pháp trả nợ

Có hai phương pháp phổ biến: Debt Snowball và Debt Avalanche.

Debt Snowball là cách trả khoản nhỏ nhất trước để tạo động lực. Bạn trả tối thiểu tất cả khoản nợ, rồi dồn tiền dư vào khoản nhỏ nhất. Khi trả xong, bạn chuyển tiền đó sang khoản tiếp theo.

Debt Avalanche là cách trả khoản có lãi suất cao nhất trước. Phương pháp này giúp giảm tổng lãi phải trả, nhưng cần kỷ luật vì kết quả có thể đến chậm hơn.

Nếu bạn muốn chia tiền trả nợ ngay từ lúc nhận lương, hãy kết hợp bảng này với phân bổ thu nhập cá nhân để biết phần nào dành cho chi phí thiết yếu, trả nợ, quỹ dự phòng và mục tiêu khác.

Bước 5: Review mỗi tuần hoặc mỗi tháng

Bảng chỉ hữu ích khi được cập nhật đều. Mỗi tuần hoặc mỗi tháng, hãy kiểm tra:

- Tổng dư nợ còn lại.

- Khoản đã trả trong tháng.

- Khoản sắp đến hạn.

- Lãi hoặc phí phát sinh.

- Tỷ lệ nợ trên thu nhập.

- Dòng tiền còn lại sau trả nợ.

- Có phát sinh khoản vay mới không.

Khi review đều, bạn sẽ biết mình đang giảm nợ thật hay chỉ đang chuyển nợ từ khoản này sang khoản khác.

5. Ví dụ cách điền bảng theo dõi nợ cá nhân

Giả sử bạn đang có 4 khoản nợ:

| Khoản nợ | Dư nợ còn lại | Lãi suất | Trả mỗi tháng | Ngày đến hạn | Trạng thái | Ưu tiên |

|---|---|---|---|---|---|---|

| Thẻ tín dụng | 12.000.000 | Cao | 2.000.000 | 15 hằng tháng | Đúng hạn | Cao |

| Vay tiêu dùng | 20.000.000 | 18%/năm | 3.000.000 | 10 hằng tháng | Đúng hạn | Cao |

| Trả góp điện thoại | 6.000.000 | 12%/năm | 1.000.000 | 05 hằng tháng | Đúng hạn | Trung bình |

| Vay người thân | 10.000.000 | 0% | 2.000.000 | Linh hoạt | Cần cam kết | Tùy cam kết |

Nếu có khoản quá hạn, hãy xử lý khoản đó trước. Nếu không quá hạn, khoản vay tiêu dùng và thẻ tín dụng nên được ưu tiên vì lãi suất cao. Nếu bạn cần động lực, có thể trả dứt điểm khoản trả góp điện thoại trước rồi chuyển dòng tiền sang khoản lớn hơn.

Điểm quan trọng là không chỉ nhìn số tiền phải trả mỗi tháng. Bạn cần nhìn cả lãi suất, ngày đến hạn, mức rủi ro và tác động đến ngân sách.

6. Nên dùng Excel, Google Sheets hay app theo dõi nợ?

Không có công cụ tốt nhất cho mọi người. Công cụ phù hợp là công cụ bạn có thể duy trì đều đặn.

| Công cụ | Phù hợp với ai | Ưu điểm | Hạn chế |

|---|---|---|---|

| Excel | Người muốn dùng offline, tự lưu file | Dễ tùy chỉnh, quen thuộc | Khó đồng bộ đa thiết bị |

| Google Sheets | Người dùng nhiều thiết bị | Dễ chia sẻ, tự lưu cloud | Cần internet |

| App theo dõi nợ | Người cần nhắc hạn tự động | Tiện trên điện thoại | Có thể giới hạn tính năng |

| Notion | Người thích dashboard cá nhân | Linh hoạt, đẹp | Cần thời gian setup |

Nếu bạn cần một hệ thống rộng hơn gồm bảng, app, calculator và checklist, có thể xem thêm nhóm công cụ tài chính. Nhưng với người mới bắt đầu, một file Excel đơn giản thường là đủ để kiểm soát nợ tốt hơn.

7. Bảng theo dõi nợ cá nhân khác gì với bảng chi tiêu?

Bảng theo dõi nợ cá nhân và bảng chi tiêu cá nhân đều liên quan đến tiền, nhưng mục tiêu khác nhau.

| Tiêu chí | Bảng theo dõi nợ cá nhân | Bảng chi tiêu cá nhân |

|---|---|---|

| Mục tiêu | Theo dõi khoản phải trả | Theo dõi tiền đã chi |

| Dữ liệu chính | Dư nợ, lãi suất, ngày đến hạn | Danh mục chi tiêu, số tiền, ngày chi |

| Tần suất xem | Hằng tuần / hằng tháng | Hằng ngày / hằng tuần |

| Rủi ro cần kiểm soát | Quá hạn, lãi cao, nợ xấu | Vượt ngân sách, chi tiêu cảm xúc |

| Kết quả mong muốn | Giảm nợ, trả đúng hạn | Kiểm soát dòng tiền |

Nếu bạn đang phát sinh nợ vì không biết tiền đi đâu, hãy kết hợp bảng nợ với phân tích dòng tiền cá nhân. Một bên giúp kiểm soát khoản phải trả, một bên giúp chặn nguyên nhân khiến nợ quay lại.

8. Sai lầm khi dùng bảng theo dõi nợ cá nhân

Sai lầm phổ biến nhất là tải file về nhưng không cập nhật. Một bảng đẹp không có giá trị nếu số liệu không phản ánh thực tế. Hãy đặt lịch review cố định, ví dụ cuối tuần hoặc sau ngày nhận lương.

Một số lỗi khác cần tránh:

- Chỉ nhập số nợ ban đầu, không cập nhật dư nợ còn lại.

- Không ghi ngày đến hạn.

- Không nhập lãi suất.

- Không phân biệt khoản lãi cao và lãi thấp.

- Không có cột trạng thái quá hạn.

- Không review hằng tháng.

- Chỉ ghi nợ nhưng không có kế hoạch trả nợ thêm.

- Không giữ quỹ dự phòng tối thiểu.

Bảng theo dõi nợ nên hỗ trợ hành vi tài chính tốt hơn, không chỉ là nơi lưu số liệu.

Câu hỏi thường gặp về bảng theo dõi nợ cá nhân

Bảng theo dõi nợ cá nhân là gì?

Bảng theo dõi nợ cá nhân là mẫu bảng giúp bạn ghi lại từng khoản nợ, dư nợ còn lại, lãi suất, số tiền trả mỗi tháng, ngày đến hạn và trạng thái thanh toán để quản lý kế hoạch trả nợ rõ ràng hơn.

Bảng theo dõi nợ cá nhân nên có những cột nào?

Bảng nên có tên khoản nợ, người cho vay, loại nợ, dư nợ còn lại, lãi suất, số tiền trả tối thiểu, số tiền trả thêm, ngày đến hạn, trạng thái, mức rủi ro và ghi chú.

Nên dùng Excel hay Google Sheets để theo dõi nợ?

Excel phù hợp nếu bạn muốn dùng offline và tự lưu file. Google Sheets phù hợp nếu bạn muốn dùng trên nhiều thiết bị, tự lưu dữ liệu và dễ cập nhật hằng tháng.

Bảng theo dõi nợ cá nhân có giúp trả nợ nhanh hơn không?

Bảng không tự giúp bạn trả nợ nhanh hơn, nhưng giúp bạn nhìn rõ khoản nào cần ưu tiên, tránh quên hạn, theo dõi tiến độ và dùng tiền dư để trả nợ có kế hoạch hơn.

Bảng theo dõi nợ khác gì với bảng chi tiêu?

Bảng chi tiêu ghi lại tiền đã chi, còn bảng theo dõi nợ tập trung vào khoản phải trả, lãi suất, ngày đến hạn, dư nợ còn lại và kế hoạch giảm nợ.

Kết luận

Bảng theo dõi nợ cá nhân là công cụ đơn giản nhưng rất hữu ích nếu bạn đang có nhiều khoản vay, thẻ tín dụng, trả góp hoặc khoản mượn chưa được quản lý rõ. Khi mọi khoản nợ được đưa vào một bảng, bạn sẽ biết tổng dư nợ, khoản nào cần trả trước và tháng này cần chuẩn bị bao nhiêu tiền.

Hãy bắt đầu bằng việc nhập toàn bộ khoản nợ hiện tại, cập nhật dư nợ hằng tháng và chọn một phương pháp trả nợ phù hợp. Khi bảng được dùng đều đặn, nó không chỉ giúp bạn ghi nợ, mà còn giúp bạn lấy lại quyền kiểm soát tài chính.

Nguồn tham khảo:

- Glints — Mẫu bảng quản lý tài chính, chi tiêu cá nhân Excel

- Investopedia — Loan repayment scheduling with Excel formulas

- Microsoft 365 — Create a debt spreadsheet in Excel