Vì sao nên quan tâm đến gửi tiết kiệm hàng tháng?

Trong thời đại chi tiêu ngày càng khó kiểm soát, gửi tiết kiệm hàng tháng trở thành một trong những giải pháp quản lý tài chính cá nhân hiệu quả nhất. Thay vì để tiền “ngủ yên” trong tài khoản thanh toán không sinh lời, bạn hoàn toàn có thể biến số tiền đó thành công cụ tích lũy cho tương lai.

Vì sao nên gửi tiết kiệm hàng tháng?

Ổn định tài chính cá nhân: Việc gửi tiền đều đặn theo tháng giúp bạn kiểm soát tốt hơn thu nhập hàng tháng của mình và tránh chi tiêu vượt mức.

Chủ động đạt mục tiêu: Khi bạn đặt mục tiêu tiết kiệm tiền rõ ràng như mua nhà, du lịch hay xây dựng quỹ khẩn cấp, việc gửi tiết kiệm định kỳ sẽ giúp hiện thực hóa kế hoạch nhanh hơn.

Tạo thói quen tích cực: Gửi tiết kiệm là cách rèn luyện tính kỷ luật, từ đó thúc đẩy việc lên kế hoạch tiết kiệm tiền và tiêu dùng thông minh hơn.

Nếu bạn vẫn đang phân vân không biết bắt đầu từ đâu, đây là cách tiết kiệm tiền hiệu quả giúp bạn xây dựng một nền tảng tài chính vững chắc, đồng thời tạo điều kiện để đầu tư và phát triển trong tương lai.

Hãy cùng tìm hiểu các hình thức, chiến lược và mẹo gửi tiết kiệm tối ưu trong các phần tiếp theo.

“Mỗi đồng tiền bạn tiết kiệm hôm nay là một bước chân hướng tới tự do tài chính ngày mai”. Khuyết danh

I. Lợi ích của việc gửi tiết kiệm hàng tháng

Việc gửi tiết kiệm hàng tháng không chỉ là một hành động tài chính đơn giản, mà còn mang lại nhiều lợi ích lâu dài cho người thực hiện. Dưới đây là những lý do bạn nên bắt đầu ngay hôm nay:

-

Hình thành thói quen tài chính kỷ luật

Gửi một khoản tiền cố định vào tài khoản tiết kiệm mỗi tháng giúp bạn kiểm soát chi tiêu tốt hơn, đồng thời rèn luyện tính kỷ luật và trách nhiệm trong quản lý tiền bạc. -

Tích lũy bền vững cho các mục tiêu tài chính

Dù bạn muốn đi du học, mua nhà hay chuẩn bị cho tuổi nghỉ hưu, tiết kiệm định kỳ sẽ là công cụ giúp bạn chủ động từng bước thực hiện các mục tiêu dài hạn. -

Tận dụng sức mạnh của lãi suất kép

Lãi suất cộng dồn qua thời gian là lợi thế lớn của tiết kiệm đều đặn. Càng gửi sớm, càng tích lũy nhanh, từ đó sinh lời cao hơn mà không cần tăng số tiền gửi ban đầu. -

Đảm bảo an toàn tài chính trong các tình huống khẩn cấp

Gửi tiết kiệm mỗi tháng tạo ra lớp đệm tài chính an toàn, giúp bạn đối mặt với rủi ro như bệnh tật, mất việc hoặc các khoản chi bất ngờ mà không cần vay nợ. -

Là bước đệm cho các kế hoạch đầu tư

Khi đã tích lũy đủ, bạn có thể cân nhắc phân bổ sang các kênh đầu tư khác, tùy theo khả năng của bản thân.

Tóm lại, gửi tiết kiệm tiền hiệu quả giúp bạn đạt được sự ổn định tài chính, đồng thời cũng là cách tiết kiệm tiền hiệu quả giúp bạn chuẩn bị cho một tương lai chủ động và an toàn hơn.

“Một người giàu có là người có thu nhập cao và chi tiêu thấp. Một người nghèo là người có thu nhập thấp và chi tiêu cao.” – T. Harv Eker

II. Các hình thức gửi tiết kiệm hàng tháng phổ biến hiện nay

Để gửi tiết kiệm hàng tháng hiệu quả, người dùng có thể lựa chọn giữa nhiều hình thức linh hoạt, phù hợp với điều kiện tài chính và thói quen cá nhân. Dưới đây là ba hình thức phổ biến và được nhiều người áp dụng nhất hiện nay:

1. Gửi tiết kiệm truyền thống tại quầy

Đây là hình thức lâu đời và vẫn được nhiều người ưa chuộng, đặc biệt là những ai muốn cảm giác an toàn khi trực tiếp giao dịch tại ngân hàng.

-

Ưu điểm:

-

Được nhân viên hướng dẫn cụ thể, dễ hiểu cho người mới bắt đầu.

-

Có sổ tiết kiệm vật lý để theo dõi và lưu trữ.

-

-

Nhược điểm:

-

Phải đến ngân hàng trong giờ hành chính, mất thời gian chờ đợi.

-

Ít linh hoạt nếu muốn tất toán sớm hoặc thay đổi kỳ hạn.

-

Bạn nên xem qua mẫu giấy gửi tiết kiệm hàng tháng để hiểu quy trình trước khi thực hiện. Việc lựa chọn hình thức này nên cân nhắc trước khi quyết định mua sản phẩm tài chính dài hạn, đồng thời xem nó có phù hợp với nhu cầu hiện tại hay không.

2. Gửi tiết kiệm online

Hình thức này ngày càng phổ biến nhờ sự tiện lợi và tốc độ xử lý nhanh chóng. Bạn chỉ cần vài thao tác trên ứng dụng gửi tiết kiệm online là có thể hoàn tất toàn bộ quy trình.

-

Ưu điểm:

-

Giao dịch 24/7, không cần ra ngân hàng.

-

Có thể thiết lập lịch chuyển tiền tự động hàng tháng.

-

Dễ dàng theo dõi lãi suất và kỳ hạn trong thời gian thực.

-

-

Đề xuất:

-

Sử dụng các ứng dụng như Techcombank, MSB, ACB, Vietinbank iPay, VCB Digital hoặc Finhay để thực hiện dễ dàng hơn.

-

Gửi tiền vào tài khoản tiết kiệm ngay khi nhận lương là cách quản lý tài chính đơn giản và hiệu quả.

-

3. Các gói tiết kiệm hàng tháng có kỳ hạn đặc biệt

Một số ngân hàng hiện cung cấp các gói tiết kiệm hàng tháng được thiết kế riêng cho nhu cầu tích lũy định kỳ như: “Tích Lũy Ước Mơ” (MSB), “Gia Đình Việt” (ACB), “Tiết Kiệm Linh Hoạt” (VPBank).

-

Ưu điểm:

-

Gửi từ số tiền nhỏ (chỉ từ 100.000 VNĐ/tháng).

-

Không yêu cầu duy trì số dư tối thiểu.

-

Lãi suất ưu đãi hơn so với gửi thông thường.

-

-

Nhược điểm của các gói tiết kiệm hàng tháng có kỳ hạn đặc biệt

-

Thiếu linh hoạt trong thay đổi số tiền gửi

-

Phí phạt nếu ngừng gửi giữa chừng hoặc rút trước hạn

-

Giới hạn lựa chọn kỳ hạn và lãi suất cố định

-

Không hỗ trợ thay đổi ngân hàng hoặc chuyển nhượng.

-

Các gói này sẽ giúp bạn tiết kiệm được một khoản tiền ổn định mỗi tháng, đồng thời tạo nền tảng tài chính vững chắc để bạn yên tâm theo đuổi những mục tiêu dài hạn.

III. Cách lựa chọn ngân hàng và sản phẩm tiết kiệm phù hợp

Chọn đúng ngân hàng và gói tiết kiệm là bước quan trọng để tối ưu hóa hiệu quả tài chính cá nhân. Trên thị trường hiện nay có rất nhiều lựa chọn đa dạng, nhưng không phải sản phẩm nào cũng phù hợp với nhu cầu hoặc khả năng tài chính của bạn.

Dưới đây là một số tiêu chí quan trọng khi lựa chọn:

Lãi suất cạnh tranh: Đây là yếu tố quyết định mức sinh lời. Nếu bạn đang tìm kiếm lãi suất tiết kiệm hàng tháng ngân hàng nào tốt, có thể tham khảo các ngân hàng như MSB, Techcombank, VietinBank iPay, hoặc VCB Digital – hiện đang có mức lãi suất gửi định kỳ dao động từ 4.6% đến hơn 5.1% tùy theo kỳ hạn và hình thức gửi.

Biểu phí và điều kiện đi kèm: Một số ngân hàng có thể tính phí khi tất toán trước hạn hoặc khi thay đổi hình thức gửi. Điều này cần được xem xét kỹ trước khi quyết định mua gói sản phẩm.

Độ uy tín và dịch vụ hỗ trợ: Agribank, Vietcombank hay MSB là những cái tên có độ tin cậy cao, mạng lưới rộng và hệ thống hỗ trợ khách hàng chuyên nghiệp.

Tính linh hoạt của sản phẩm: Nếu bạn có nhu cầu gửi không đều đặn hoặc thu nhập thay đổi theo thời gian, hãy ưu tiên những gói tiết kiệm tích lũy hoặc gửi gốc linh hoạt.

Nếu bạn đang sinh sống tại khu vực phía Nam, có thể tìm hiểu các ngân hàng gửi tiết kiệm hàng tháng gần đây tại TP.HCM để dễ dàng giao dịch và nhận tư vấn trực tiếp. Việc so sánh kỹ trước khi lựa chọn sẽ giúp bạn chọn đúng sản phẩm vừa tối ưu lợi nhuận, vừa phù hợp với kế hoạch tài chính cá nhân.

IV. Hướng dẫn từng bước gửi tiết kiệm hàng tháng

Nếu bạn là người mới bắt đầu hoặc chưa từng gửi tiết kiệm theo định kỳ, đừng lo. Dưới đây là hướng dẫn gửi tiết kiệm hàng tháng đơn giản và dễ thực hiện, giúp bạn bắt đầu quá trình tích lũy hiệu quả và an toàn.

1. Mở tài khoản ngân hàng (nếu chưa có)

Chọn ngân hàng bạn tin tưởng và mở tài khoản thanh toán. Đây là bước cơ bản để thực hiện các giao dịch tài chính, đồng thời tạo nền tảng để liên kết với tài khoản tiết kiệm.

2. Chọn hình thức gửi phù hợp

Bạn có thể gửi tại quầy (truyền thống) hoặc thông qua các ứng dụng ngân hàng số (Techcombank, MSB, VCB Digital…). Hình thức gửi nên tùy theo thời gian, thói quen sử dụng và lập kế hoạch chi tiêu hằng tháng của bạn.

3. Thiết lập chuyển khoản định kỳ

Sau khi chọn sản phẩm tiết kiệm, hãy cài đặt chức năng chuyển khoản tự động mỗi tháng. Điều này không chỉ giúp bạn tiết kiệm đều đặn mà còn hỗ trợ để quản lý chi tiêu trong giới hạn cho phép, tránh tình trạng chi vượt kế hoạch.

4. Theo dõi lãi suất và số dư qua ứng dụng

Kiểm tra tài khoản tiết kiệm qua app ngân hàng để nắm bắt tiến độ sinh lời, thời gian đáo hạn và có thể điều chỉnh nếu cần thiết.

Đây là cách gửi tiết kiệm hàng tháng cho người mới bắt đầu, giúp hình thành thói quen tài chính kỷ luật và chủ động hơn trong quản lý dòng tiền cá nhân. Áp dụng đúng các bước trên không chỉ giúp bạn tích lũy hiệu quả mà còn tạo tiền đề cho các mục tiêu tài chính lớn hơn trong tương lai.

V. 6 lưu ý quan trọng để tối ưu hóa khoản tiết kiệm hàng tháng

Để gia tăng hiệu quả khi gửi tiết kiệm hàng tháng, bạn không chỉ cần thực hiện đều đặn mà còn phải biết cách tối ưu hóa khoản tiền của mình. Dưới đây là các lưu ý khi gửi tiết kiệm hàng tháng để tối ưu lợi nhuận mà bạn nên áp dụng:

-

Chọn kỳ hạn sinh lời cao

Ưu tiên các kỳ hạn 6, 12 hoặc 18 tháng – đây là những mốc thường có lãi suất tốt hơn so với gửi ngắn hạn. -

Tránh rút trước hạn

Rút tiền sớm khiến bạn chỉ nhận lãi suất không kỳ hạn, rất thấp. Hãy gửi khoản mà bạn chắc chắn không cần dùng đến trong thời gian dài. -

Ưu tiên gửi online để hưởng ưu đãi

Hình thức này thường có lãi suất cao hơn 0,1% đến 0,3% so với tại quầy, lại tiện lợi và tiết kiệm thời gian. -

Đa dạng hóa sản phẩm tiết kiệm

Có thể chia tiền gửi vào nhiều kỳ hạn hoặc ngân hàng khác nhau để linh hoạt rút khi cần. -

**Cân nhắc theo khả năng của bản thân

Gửi đúng khả năng giúp bạn duy trì đều đặn mà không ảnh hưởng đến chi tiêu hàng ngày. -

So sánh và theo dõi thị trường thường xuyên

Việc này giúp bạn cập nhật lãi suất mới cũng như nắm bắt các chương trình khuyến mãi hấp dẫn từ ngân hàng.

VI. Chiến lược gửi tiết kiệm phù hợp với từng nhóm đối tượng

Mỗi người có hoàn cảnh và mục tiêu tài chính khác nhau, vì vậy việc gửi tiết kiệm hàng tháng cũng cần linh hoạt để phù hợp với từng nhóm đối tượng. Dưới đây là một số chiến lược cụ thể giúp bạn tối ưu hiệu quả theo từng giai đoạn cuộc sống.

1. Sinh viên, người mới đi làm

Đối tượng này thường có thu nhập hàng tháng còn thấp và chưa ổn định, nhưng việc tiết kiệm sớm sẽ mang lại lợi thế lớn trong tương lai. Chiến lược phù hợp:

-

Bắt đầu với số tiền nhỏ: từ 300.000 – 1.000.000 VNĐ/tháng.

-

Ưu tiên các ngân hàng miễn phí duy trì tài khoản, không yêu cầu số dư tối thiểu.

-

Sử dụng app quản lý chi tiêu như Money Lover, Sổ Thu Chi Misa hoặc Spendee để theo dõi dòng tiền hiệu quả.

-

Áp dụng nguyên tắc “lập kế hoạch chi tiêu trước – tiết kiệm sau” để duy trì kỷ luật tài chính.

Đây là bước đệm giúp sinh viên xây dựng kế hoạch chi tiêu cá nhân hợp lý ngay từ khi còn trẻ.

2. Gia đình, người có thu nhập ổn định

Đối với các hộ gia đình hoặc người đã có công việc ổn định, nên dành từ 10–30% thu nhập hàng tháng của mình để gửi tiết kiệm.

-

Kết hợp nhiều kỳ hạn để vừa sinh lời cao, vừa linh hoạt khi cần rút tiền.

-

Ưu tiên gửi online để tối ưu lãi suất và thuận tiện kiểm soát.

-

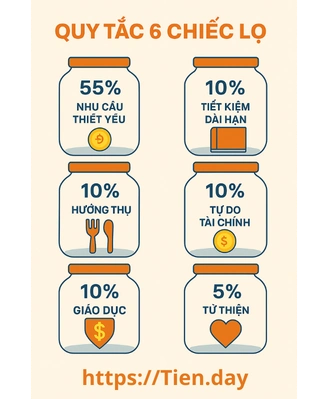

Áp dụng quy tắc 6 chiếc lọ trong chi tiêu: 55% nhu cầu thiết yếu, 10% giáo dục, 10% tiết kiệm dài hạn, 10% hưởng thụ, 10% đầu tư, 5% từ thiện. Trong đó, lọ “tiết kiệm dài hạn” nên được thực hiện qua hình thức gửi tiết kiệm định kỳ.

Chiến lược này không chỉ giúp bảo toàn tài chính gia đình, mà còn tạo nền tảng đầu tư vững chắc.

3. Người lớn tuổi, nghỉ hưu

Đây là nhóm đối tượng ưu tiên sự an toàn và ổn định trong tài chính:

-

Chọn kỳ hạn ngắn (1–3 tháng) với lãi suất cố định.

-

Không nên đầu tư rủi ro cao mà nên gửi tiết kiệm chia nhỏ tại nhiều ngân hàng để được bảo hiểm theo quy định Nhà nước.

-

Có thể sử dụng app ngân hàng để theo dõi tiền gửi và nhận thông báo đáo hạn mà không cần đến quầy.

Việc áp dụng chiến lược phù hợp với từng giai đoạn không chỉ giúp bạn kiểm soát tài chính tốt hơn mà còn mang lại sự yên tâm lâu dài cho bản thân và gia đình.

.

Great things in business are never done by one person. They’re done by a team of people. Steve Jobs

VII. Xu hướng mới: Tiết kiệm kết hợp đầu tư và công nghệ số

Trong bối cảnh chuyển đổi số diễn ra mạnh mẽ, gửi tiết kiệm hàng tháng không còn bó hẹp trong hình thức truyền thống mà đang phát triển theo hướng thông minh, linh hoạt hơn. Người dùng hiện nay có thể tiết kiệm thông qua các ứng dụng ngân hàng và nền tảng fintech, đồng thời tích hợp yếu tố đầu tư để tối ưu lợi nhuận.

1. Tích lũy qua ứng dụng fintech và ngân hàng số

Các ứng dụng như Cake by VPBank, Finhay, Timo Goals, hay ngân hàng điện tử như Vietinbank iPay, VCB Digital, TPBank Mobile, VPBank Online, Agribank Plus đang cho phép người dùng gửi tiết kiệm tự động, đặt mục tiêu và theo dõi tiến độ dễ dàng. Những app ngân hàng này không chỉ tiện lợi mà còn có giao diện trực quan, giúp người dùng kiểm soát và điều chỉnh kế hoạch tài chính theo thời gian thực.

2. Tích lũy kết hợp đầu tư chứng chỉ quỹ

Một số nền tảng như Finhay, Timo hoặc MoMo tích hợp tiết kiệm với đầu tư quỹ mở. Bạn vừa được hưởng lãi suất cố định từ tiết kiệm, vừa có cơ hội sinh lời từ quỹ đầu tư – một xu hướng nổi bật trong các ứng dụng tiết kiệm tài chính 2025.

3. App tự động hóa & nhắc nhở tài chính thông minh

Các ứng dụng này còn có khả năng tự động gợi ý kế hoạch tiết kiệm theo mục tiêu (du lịch, học tập, mua nhà…) và thói quen chi tiêu, đóng vai trò như một app quản lý chi tiêu cá nhân hiệu quả.

Ngoài lợi ích tài chính, việc chuyển sang giao dịch và tiết kiệm qua nền tảng số còn góp phần bảo vệ môi trường: hạn chế sử dụng giấy tờ in ấn, hóa đơn, đi lại… Bạn có thể tiết kiệm hơn nếu biết tắt các thiết bị điện không cần thiết – một cách giảm chi phí, tăng tích lũy đơn giản mà hiệu quả.

Tóm lại

Gửi tiết kiệm hàng tháng là một chiến lược tài chính đơn giản nhưng mang lại hiệu quả bền vững nếu được thực hiện đều đặn và đúng cách. Việc duy trì thói quen tiết kiệm định kỳ không chỉ giúp bạn hình thành tư duy tài chính kỷ luật mà còn xây dựng được quỹ dự phòng an toàn, chuẩn bị tốt cho các mục tiêu lớn như mua nhà, học tập hay nghỉ hưu.

Qua các phần trên, bạn đã nắm được:

Lợi ích vượt trội của tiết kiệm hàng tháng như: tận dụng lãi suất kép, đảm bảo tài chính ổn định, tạo bước đệm cho đầu tư.

Các hình thức gửi tiết kiệm: từ truyền thống tại quầy đến gửi online tiện lợi, hay tích lũy qua các gói sản phẩm chuyên biệt.

Chiến lược cụ thể cho từng đối tượng: sinh viên, gia đình, người lớn tuổi.

Xu hướng tích hợp công nghệ: tiết kiệm kết hợp đầu tư, sử dụng app ngân hàng và fintech hiện đại.

Điều quan trọng nhất là hãy chủ động bắt đầu tiết kiệm ngay từ hôm nay, dù với số tiền nhỏ. Chỉ cần 100.000đ mỗi tháng, bạn đã xây dựng được nền tảng tài chính bền vững cho tương lai.

✅ “Hãy bắt đầu tiết kiệm từ hôm nay – chỉ từ 100.000đ/tháng.”

Đây là cách tiết kiệm tiền hiệu quả giúp bạn tránh lãng phí, tăng tích lũy và tiến gần hơn đến những mục tiêu quan trọng trong đời.

Đồng thời, hãy kết hợp với các công cụ hỗ trợ như ứng dụng ngân hàng, app quản lý chi tiêu, kế hoạch ngân sách cá nhân để quản lý tài chính cá nhân một cách chủ động, thông minh và an toàn.

Giải đáp câu hỏi thường gặp khi gửi tiết kiệm hàng tháng

1. Có nên gửi tiết kiệm online hay truyền thống?

Cả hai hình thức đều có ưu và nhược điểm. Gửi truyền thống phù hợp với người thích sự rõ ràng, có sổ tiết kiệm vật lý. Tuy nhiên, gửi online qua app ngân hàng lại tiện lợi, linh hoạt và thường có lãi suất ưu đãi hơn. Nếu bạn quen dùng công nghệ, gửi online sẽ là lựa chọn tốt hơn.

2. Rút trước hạn có bị mất lãi không?

Có. Trong phần lớn trường hợp, nếu bạn rút trước kỳ hạn, ngân hàng sẽ tính lãi suất không kỳ hạn, thấp hơn nhiều so với lãi suất ban đầu. Vì vậy, hãy cân nhắc kỹ trước khi rút và chỉ gửi số tiền mà bạn chắc chắn không cần dùng gấp.

3. Nên gửi bao nhiêu phần trăm thu nhập mỗi tháng?

Tốt nhất bạn nên gửi từ 10% đến 30% thu nhập hàng tháng, tùy theo khả năng tài chính. Gửi đều đặn với số tiền nhỏ vẫn hiệu quả nếu bạn kiên trì. Đây chính là phương pháp gửi tiết kiệm tiền hiệu quả giúp bạn xây dựng quỹ tài chính vững chắc.

4. Tôi muốn gửi tiết kiệm hàng tháng, nên làm như thế nào?

Bạn có thể chọn gửi cố định định kỳ qua app ngân hàng (gửi tự động), hoặc đến quầy giao dịch để gửi trực tiếp hàng tháng. Hãy xác định mục tiêu, kỳ hạn và mức gửi phù hợp để dễ dàng bắt đầu hành trình tích lũy.

5. Gửi tiết kiệm hàng tháng ở đâu tốt nhất?

Một số ngân hàng như MSB, Techcombank, TPBank, VietinBank, VPBank cung cấp nhiều gói tiết kiệm định kỳ linh hoạt, lãi suất hấp dẫn. Bạn nên so sánh biểu lãi và chính sách từng ngân hàng để chọn nơi phù hợp với nhu cầu.