Tài Chính Cá Nhân cho người mới là nền tảng quan trọng giúp bạn hiểu cách quản lý tiền, kiểm soát chi tiêu và xây dựng sự ổn định tài chính từ sớm. Nhiều người mới bắt đầu thường nghĩ rằng chỉ khi thu nhập cao mới cần học về tiền bạc, nhưng thực tế càng bắt đầu sớm, bạn càng dễ hình thành thói quen tài chính tốt.

Khi hiểu đúng về tài chính cá nhân, bạn sẽ biết cách lập kế hoạch chi tiêu, tiết kiệm đều đặn, tránh nợ xấu và từng bước hướng đến các mục tiêu dài hạn. Bài viết này sẽ giúp bạn tiếp cận Tài Chính Cá Nhân cho người mới theo cách đơn giản, dễ hiểu và thực tế nhất.

Nội dung

I. Tài chính cá nhân là gì và vì sao bạn cần quan tâm?

Tài chính cá nhân là toàn bộ cách bạn kiếm tiền, tiêu tiền, tiết kiệm, đầu tư và quản lý rủi ro trong cuộc sống thường ngày.

Trong một thế giới biến động – không biết quản lý tiền bạc đồng nghĩa với việc bị nó kiểm soát. Từ sinh viên, người mới đi làm đến người có gia đình, việc hiểu rõ tài chính cá nhân là bước đầu tiên để đạt tự do tài chính.

II. 4 trụ cột bạn cần nắm khi bắt đầu quản lý tài chính cá nhân

1. Nguyên tắc quản lý tài chính

Trụ cột đầu tiên là xây dựng tư duy tài chính đúng đắn. Quản lý tài chính cá nhân không chỉ là việc ghi chép chi tiêu hay tiết kiệm bao nhiêu tiền mỗi tháng – mà là học cách ra quyết định đúng đắn với tiền bạc. Những người thành công tài chính đều có điểm chung: họ tuân thủ các nguyên tắc kỷ luật và phân bổ thu nhập hợp lý.

Một số nguyên tắc phổ biến về tài chính cá nhân cho người mới bắt đầu được nhiều người áp dụng bao gồm:

- Nguyên tắc 50/30/20: Dành 50% thu nhập cho nhu cầu thiết yếu, 30% cho mong muốn cá nhân, và 20% cho tiết kiệm hoặc trả nợ.

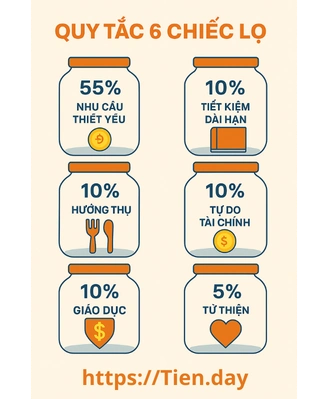

- Phương pháp 6 chiếc lọ: Chia thu nhập thành 6 quỹ với tỷ lệ khác nhau: nhu cầu thiết yếu (55%), tiết kiệm dài hạn (10%), giáo dục bản thân (10%), hưởng thụ (10%), tự do tài chính (10%), từ thiện (5%).

- Thiết lập mục tiêu tài chính: Việc đặt mục tiêu ngắn hạn (3–6 tháng), trung hạn (1–3 năm), và dài hạn (trên 5 năm) giúp bạn không bị “lạc hướng” khi quản lý dòng tiền.

Tư duy tài chính đúng giúp bạn làm chủ tiền bạc thay vì bị chi phối bởi nó. Hãy rèn luyện thói quen ra quyết định dựa trên giá trị và mục tiêu cá nhân.

2. Lập ngân sách cá nhân

Không có ngân sách cũng giống như lái xe trong đêm tối mà không bật đèn. Lập ngân sách cá nhân là bước nền tảng để kiểm soát chi tiêu, xác định ưu tiên và tối ưu hóa tài sản hiện có. Dù bạn có thu nhập cao hay thấp, ngân sách sẽ giúp bạn tránh tình trạng “tiền vừa vào đã hết”.

Một ngân sách hiệu quả nên gồm các hạng mục chính:

- Chi tiêu thiết yếu: tiền nhà, điện nước, ăn uống, đi lại.

- Tiết kiệm và đầu tư: khoản để dành cho tương lai, bao gồm cả quỹ khẩn cấp.

- Chi tiêu linh hoạt: giải trí, du lịch, quà tặng.

- Chi phí phát sinh: sửa chữa nhà cửa, y tế, học phí con cái…

Hãy bắt đầu từ cách lập ngân sách cá nhân đơn giản, sau đó tinh chỉnh dần khi hiểu rõ dòng tiền của mình. Sử dụng ứng dụng quản lý tài chính như Money Lover, Sổ Thu Chi Misa… cũng là cách hiệu quả để bám sát ngân sách hàng tháng.

3. Tạo quỹ khẩn cấp

Không ai biết trước điều gì sẽ xảy ra – mất việc, tai nạn, bệnh tật… đều có thể khiến bạn “điêu đứng” nếu không có khoản dự phòng. Quỹ khẩn cấp chính là “tấm đệm an toàn” giúp bạn giữ vững tài chính trước những cú sốc không lường trước.

Quy tắc phổ biến là nên để dành từ 3 đến 6 tháng chi phí sinh hoạt cơ bản trong quỹ này. Tùy tình hình cá nhân, nếu bạn là người làm tự do, không có bảo hiểm y tế hoặc có người phụ thuộc, hãy hướng tới 9–12 tháng.

Đặc điểm của quỹ khẩn cấp:

- Tái bổ sung sau khi sử dụng: nếu đã dùng, hãy có kế hoạch nạp lại quỹ trong vòng vài tháng tiếp theo.

- Dễ tiếp cận: nên gửi vào tài khoản tiết kiệm linh hoạt, không kỳ hạn.

- Không dùng cho mục đích tiêu dùng: chỉ sử dụng khi thật sự khẩn cấp (thất nghiệp, tai nạn, chi phí y tế…).

4. Tránh sai lầm tài chính phổ biến

Có rất nhiều bẫy tài chính tâm lý mà chúng ta dễ rơi vào, đặc biệt là trong giai đoạn mới bắt đầu quản lý tiền bạc. Không phải ai thất bại tài chính cũng vì thiếu tiền – nhiều người có thu nhập tốt nhưng vẫn nợ nần chồng chất vì quản lý sai cách.

Một số sai lầm phổ biến cần tránh:

- Không ghi chép chi tiêu: dẫn đến không kiểm soát được dòng tiền.

- Tiêu xài theo quảng cáo và cảm xúc: mua hàng vì giảm giá, vì bạn bè, vì “trend” chứ không vì nhu cầu thật sự.

- Lạm dụng thẻ tín dụng và vay tiêu dùng: vay quá khả năng chi trả, không theo dõi lịch thanh toán.

- Không có mục tiêu tài chính rõ ràng: sống “tới đâu hay tới đó”, dễ dẫn tới kiệt quệ tài chính khi có biến cố.

- … còn nhiều bên dưới

Học cách nhận diện và né tránh những sai lầm này sẽ giúp bạn tiến nhanh hơn trên hành trình tự do tài chính.

👉 Tổng hợp: 10 sai lầm tài chính cá nhân người Việt thường gặp

III. Công cụ hỗ trợ bạn bắt đầu dễ dàng hơn

- ✅ Ứng dụng quản lý chi tiêu: Money Lover, VCB Digibank, Vietinbank iPay, TPBank Mobile, …

- ✅ Bảng Excel ngân sách mẫu: Tải miễn phí tại Mẫu quản lý tài chính cá nhân

- ✅ Checklist thói quen tài chính hàng tháng

- ✅ Cộng đồng học tài chính miễn phí (Facebook/Zalo)

IV. Lộ trình tự học tài chính cá nhân cho người mới bắt đầu

| Ngày | Nội dung học | Hành động |

|---|---|---|

| Ngày 1 | Tư duy tài chính & mindset | Viết lại mục tiêu tiền bạc |

| Ngày 2 | Ghi chép chi tiêu hàng ngày | Dùng app/Excel theo dõi |

| Ngày 3 | Thiết lập ngân sách 50/30/20 | Áp dụng với tháng tiếp theo |

| Ngày 4 | Lập quỹ khẩn cấp và xác định mục tiêu đầu tư | Tạo tài khoản riêng |

| Ngày 5 | cập nhật … |

xem thêm Khóa học quản lý tài chính: Nên học gì và chọn thế nào cho đúng?

V. Kết luận: Tiền là công cụ – không phải gánh nặng

“Quản lý tài chính không phải là cắt giảm – mà là chọn đúng việc đáng chi tiêu.”

Bạn không cần thay đổi tất cả trong 1 ngày. Chỉ cần mỗi ngày làm một bước – bạn sẽ thấy sự khác biệt lớn sau 3 tháng.

🎁 Tải ngay bộ tài liệu “Tài chính cá nhân cơ bản cho người mới” tại đây.

📩 Hoặc đăng ký nhận bản tin “Hiểu tiền để sống tự do hơn” của Tien.Day để cập nhật nội dung mới.

Câu hỏi thường gặp về tài chính cá nhân cho người mới (FAQs)

1. Tài chính cá nhân cho người mới là gì?

Tài chính cá nhân cho người mới là quá trình học cách quản lý thu nhập, chi tiêu, tiết kiệm và đầu tư từ những bước cơ bản. Mục tiêu là giúp bạn hiểu tiền bạc và xây dựng nền tảng tài chính ổn định lâu dài.

2. Người mới nên bắt đầu quản lý tài chính cá nhân từ đâu?

Người mới nên bắt đầu bằng việc ghi chép thu nhập và chi tiêu hàng tháng. Khi hiểu rõ tiền vào, tiền ra và các khoản cần ưu tiên, bạn sẽ dễ lập kế hoạch chi tiêu và tiết kiệm hiệu quả hơn.

3. Thu nhập thấp có cần học tài chính cá nhân không?

Thu nhập thấp càng cần học tài chính cá nhân vì điều này giúp bạn sử dụng tiền hợp lý hơn. Khi kiểm soát chi tiêu tốt, bạn sẽ giảm lãng phí, tăng khả năng tiết kiệm và tránh áp lực tài chính không cần thiết.

4. Người mới nên tiết kiệm bao nhiêu mỗi tháng?

Người mới có thể bắt đầu tiết kiệm từ 10% thu nhập mỗi tháng để tạo thói quen ổn định. Quan trọng nhất không phải số tiền lớn hay nhỏ, mà là duy trì đều đặn và tăng dần khi khả năng tài chính tốt hơn.

5. Người mới có nên đầu tư ngay không?

Người mới có thể đầu tư, nhưng nên bắt đầu sau khi đã kiểm soát chi tiêu và có quỹ dự phòng cơ bản. Hãy ưu tiên học kiến thức nền tảng, chọn kênh đơn giản và tránh đầu tư theo cảm xúc hoặc tin đồn.